Прошли те времена, когда потребители были довольны продуктами массового рынка. Растущая покупательная способность привела к резкому росту спроса на товары премиум-класса.

В то время как тема «премиумизации» ранее применялась в таких вещах, как детские товары и продукты питания, растущий спрос на высококачественные продукты и услуги привел к премиализации в других секторах, таких как недвижимость. Прежде чем вы это узнаете, вы увидите эту тенденцию повсюду:

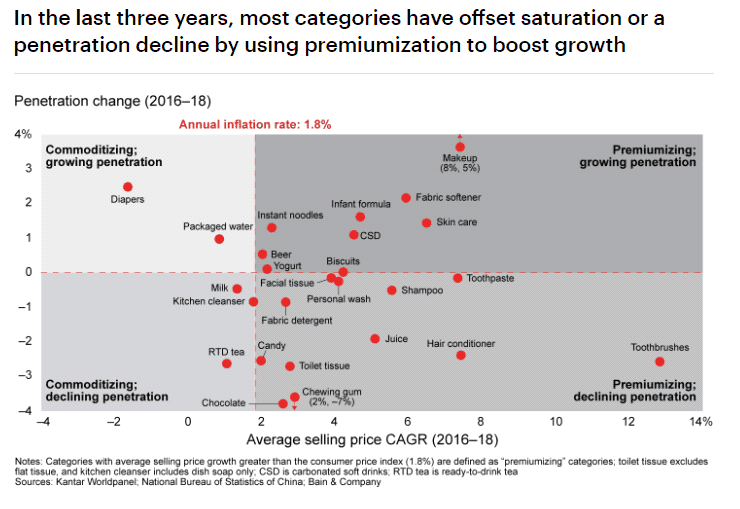

Сейчас мы живем в мире премиализации. Все больше и больше компаний обращаются к премиализации как к способу остановить сокращение проникновения на рынок и стагнацию потребления.

Для нас, инвесторов, это может открыть двери для большего количества инвестиционных возможностей в компании, ориентированные на потребительские товары и услуги.

Тем не менее, это больше, чем кажется на первый взгляд.

Некоторой стратегией премиализации может быть просто умная история и хорошая упаковка. Когда пыль осядет, будут победители и проигравшие. Важно, чтобы мы оставались на правильной стороне этого.

Говоря простым языком, Премиумизация — это способ предложить товары более высокого качества, которые ценят потребители. Когда это произойдет, клиенты будут готовы платить больше за более высокое качество.

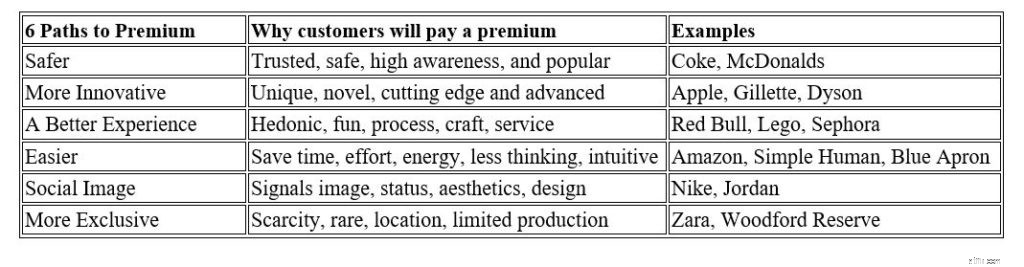

Ниже приведены некоторые виды надбавок.

Премиальное ценообразование означает предложение более высокой стоимости и требование более высокой цены взамен.

Премиум-цена будет работать только в течение более длительного периода времени, если компания предлагает клиенту более высокую ценность.

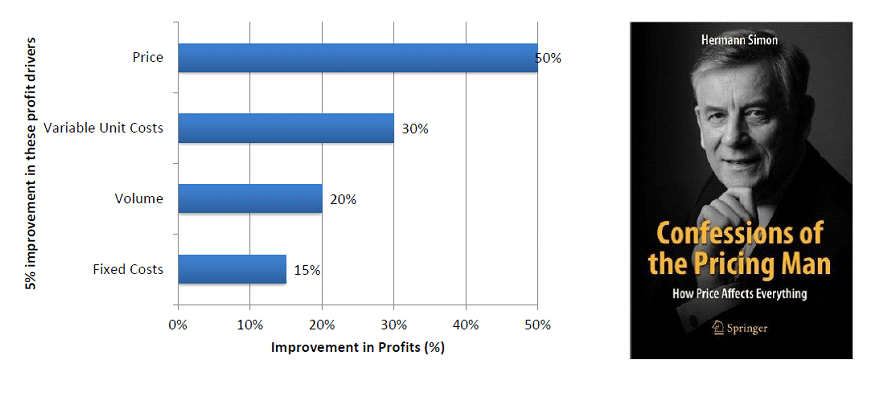

Согласно книге Германа Саймона «Признания ценителя» каждый бизнес имеет только 3 фактора прибыли:цена, объем и стоимость. . Таким образом, на рисунке ниже видно, что увеличение цены на 5% увеличит прибыль на 50%!

Как упоминалось ранее, сейчас мы живем на диком западе премиализации.

Когда в город въезжают новые ковбои, он скоро станет переполненным, и когда уляжется пыль, останутся только победители.

Чтобы помочь инвесторам понять, работает ли стратегия премиализации компании, вот 3 вопроса для проверки качества бизнеса.

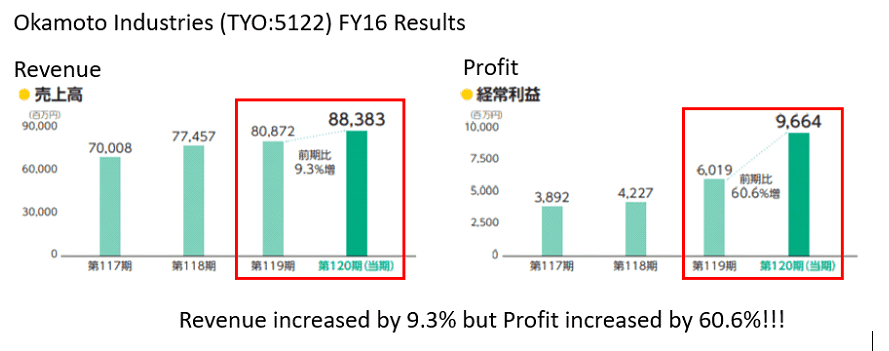

В 2016 году компания Okamoto Industries (TYO:5122) выпустила серию Zero One — самые тонкие в мире презервативы толщиной 0,01 мм. В том финансовом году их прибыль увеличилась на колоссальные 60,6 %, хотя доход увеличился на 9,3 %.

Все это является частью стратегии Окамото, направленной на то, чтобы продукт отличался от аналогов за счет инноваций. При этом у них есть продукт премиум-класса, который позволяет компании взимать со своих клиентов более высокую цену.

Уоррен Баффет часто использует рентабельность собственного капитала (ROE) в качестве своего любимого индикатора для акций с широким рвом.

ROE показывает, насколько эффективно руководство распределяет собственный капитал для получения прибыли. Бизнес с большим капиталом в течение определенного периода времени демонстрирует конкурентные преимущества.

Следовательно, акции с высоким ROE, скорее всего, должны обладать одним или несколькими устойчивыми конкурентными преимуществами.

В долгосрочной перспективе премиализация будет работать только в том случае, если компания предлагает клиенту более высокую ценность. Обычно это делается с помощью инноваций.

В целом инновации обеспечивают основу для успешной и устойчивой ценовой позиции премиум-класса.

Возьмем, к примеру, Apple (NASDAQ:AAPL), их новаторский iPhone, а затем внедрение экосистемы iOS позволили Apple превратить технологическое преимущество, которое часто является временным, в долгосрочное преимущество.

Рост потребления — одна из самых привлекательных тем для инвестиций в мире. Инвесторы могут найти возможности в изменении потребительского ландшафта, получив доступ к «премиумизации " сказка.

Важно определить победителей из множества, и это требует терпения, навыков и долгосрочного мышления.

Ура

Некоторые из моих собственных мыслей здесь.

Премиальные цены в середине кривой нормального распределения имеют тенденцию терять ценовую силу. Премиальные цены без сильного доверия к бренду и фан-базы также имеют тенденцию терять ценовую силу. Такие компании обычно умирают во время рецессии и в конечном итоге теряют способность требовать самые высокие цены.

Подумайте об Apple, а не скажем… о Sony, например. Есть причина, по которой Apple постоянно может взимать более высокие цены, в то время как цены на продукты Sony постоянно падают по сравнению с ними — у каждого есть большой пул преданных поклонников, готовых ждать дни за пределами магазина до торжественного открытия. Другой… нет.

Хотите узнать, у кого преимущество? Зайдите в любую отрасль и посмотрите, кто может установить самую высокую цену на свою продукцию. Узнайте, соответствует ли размер прибыли ценообразованию – то есть, если вы берете самую высокую цену на рынке, значит, вы и зарабатываете больше всего на рынке.

Если и то, и другое подтверждается, у вас есть качественная компания, способная постоянно устанавливать более высокие цены, будь то из-за окружающей среды (VICOM ) или по бренду (Apple или Sony, Coca-Cola или Pepsi). ) или просто доминирование (Starhub, Singtel, M1 до прихода конкурирующих телекоммуникационных компаний). ).

Далее спросите себя, как Филиппа Фишера( Обычные акции и необычная прибыль ) зависит от того, есть ли у компании постоянно растущий пул пользователей, которым можно продавать. Сочетание высокой ценовой силы и большого количества людей, которым можно продавать, создает чрезвычайно прибыльную компанию.

Я был бы очень рад владеть такой компанией по справедливой цене при соблюдении правильных условий (компания предоставляет необходимые услуги, отсутствие изменений/инноваций в отрасли в обозримом будущем, руководство владеет значительным пакетом акций, чтобы быть согласованы с акционерами с точки зрения максимизации акционерной стоимости и т. д.). При заниженных ценах, как говорит Баффет, «решение должно ударить вас по голове бейсбольной битой» — покупка становится легкой задачей.

Моховой Пятачок ранее намекал на тот факт, что вам нужно быть осторожным, выбирая победителей среди проигравших.

С этой целью я бы порекомендовал розничным инвесторам выбирать только те компании, которые постоянно демонстрировали высокие ценовые возможности наряду со всеми вышеперечисленными условиями (внутреннее владение акциями, прибыль, привязанная к ценообразованию, растущий пул пользователей для продажи, отсутствие сбоев). не менее десяти лет .

Некоторыми полезными способами снижения риска является также проверка операционных расходов на соответствие долгу и способности компаний работать без долга (долг ниже 40% собственного капитала компании кажется приличным, у компаний с высокими ценами на электроэнергию с преимуществом не будет и не должно быть проблем с денежный поток в любом случае). Поскольку мы мчимся в 2020 году и мчимся против часов перевернутой кривой доходности (рецессии), вы хотите владеть победителями, а не проигравшими.

С уважением,

Ирвинг