Примечания редактора. Ранее мы рассказывали, как нам удалось получить 153% -ный прирост по Oriental Watch Holdings здесь. Похоже, что протесты Гонконга наряду с неустойчивой мировой макроэкономикой снова привели к возможности для покупок. Это актуальные данные Oriental Watch Holdings по состоянию на 7 ноября 19. Обратите внимание, что доходность может измениться из-за колебаний цен на акции.

Раскрытие информации:я намерен занять позицию по этому поводу, когда смогу. Пусть покупатель будет бдителен. ДЙОДД.

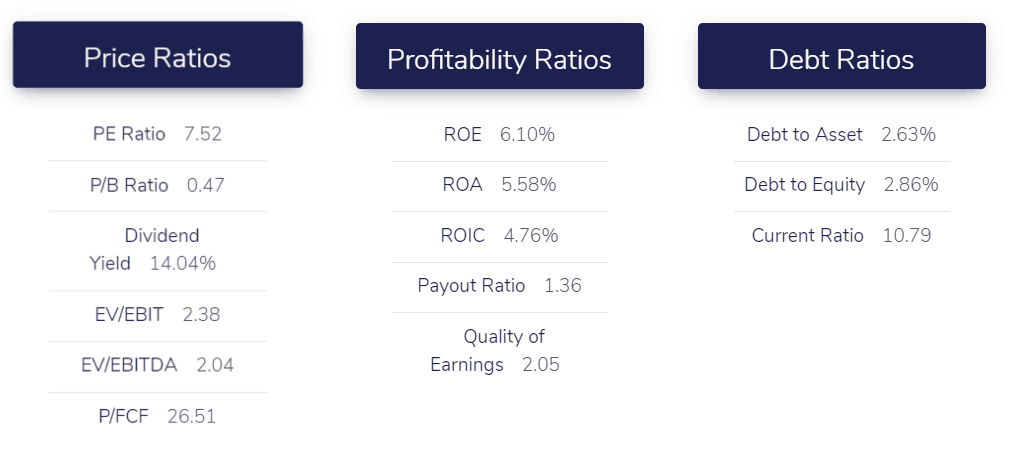

Это данные нашего собственного скринера, доступные только выпускникам программы Dr Wealth Intelligent Investor Immersive. Я показал это здесь для простоты понимания.

Наверное, нет лучшего способа выставить напоказ свое богатство, чем надеть дорогие наручные часы. Он легко отображается, не занимает много места и обеспечивает мгновенное распознавание потраченной суммы.

Поскольку азиатский класс со средним доходом быстро расширяется из-за урбанизации и индустриализации, многие целеустремленные владельцы часов заполняют часовые бутики, стремясь заполучить символ своего социального восхождения.

Я буду изучать розничный торговец роскошными часами, у которого есть интересная особенность: это также нетто-торговая компания, использующая строгие правила инвестирования в стоимость, установленные Бенджамином Грэхэмом.

Это компания Oriental Watch Holdings Limited . (SEHK:0398), и ее основной бизнес - розничная торговля роскошными часами.

Группа имеет около пятидесяти торговых точек в Гонконге, Китае и Макао и продает более сотни часов мировых брендов высшего класса, в том числе некоторые из самых известных швейцарских часовых брендов, таких как Rolex, Breitling и Franck Muller.

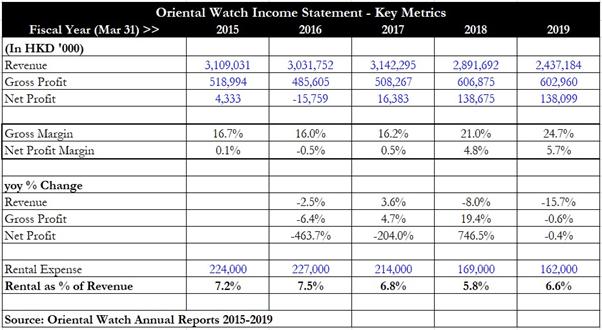

В приведенной выше таблице показаны состояния группы за последние пять финансовых лет (обратите внимание, что у Oriental конец года - 31 марта).

Интересно отметить, что в 2016 финансовом году группа восстановила свои убытки, и зафиксировала почти десятикратный скачок чистой прибыли за два финансовых года.

Сама выручка была довольно стабильной с 2015 по 2017 финансовый год, а в 2018 и 2019 финансовом году даже продолжала снижаться на 8% и 15,7% в годовом исчислении соответственно. Таким образом, результаты Oriental, по всей видимости, являются результатом строгого снижения затрат, а не роста ее выручки.

Углубляясь в это, я понимаю, что группе удалось увеличить свою валовую прибыль с диапазона 16% в 2015-2017 финансовом году до впечатляющих 24,7% к 2019 финансовому году. Последний годовой отчет не содержит подробностей об этом явлении. правда, только для того, чтобы заявить, что это произошло из-за «способности Группы получать более высокую прибыль при выборе продуктов».

Это заявление подразумевает, что, вероятно, как ассортимент продукции, так и переговорные возможности Oriental привели к значительному увеличению валовой прибыли . Еще один фактор, упомянутый группой в ее годовых отчетах, - это то, как расходы на аренду удалось сократить за эти годы.

Я указал сумму расходов на аренду за последние пять лет, и хотя доля расходов на аренду в процентах от выручки за пять лет существенно не упала, абсолютные расходы на аренду действительно снизились с 224 млн гонконгских долларов до 162 млн гонконгских долларов, a Падение 28%.

Позже я свяжу это с цифрами количества магазинов для Oriental в следующем разделе этого анализа.

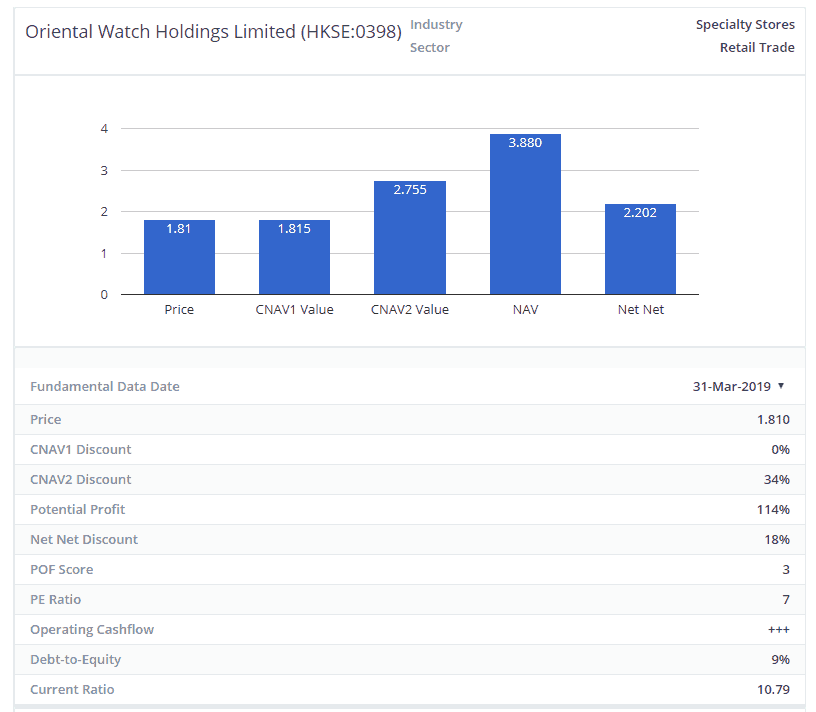

Oriental также является «нетто-сетевой» компанией, как определил покойный крупный инвестор Бенджамин Грэм. Взяв общую сумму его денежных средств, торговой дебиторской задолженности и запасов и вычтя все обязательства, я получу 1,86 миллиарда гонконгских долларов.

Рыночная капитализация группы составляет всего около 1,03 миллиарда гонконгских долларов, и она торгуется со значительным дисконтом в 45% от чистой чистой стоимости.

Это аномалия на сегодняшнем рынке, поскольку, похоже, подразумевается, что рынок оценивает восточный бизнес по значительно более низкой цене, чем указано в его балансе. Это может быть связано либо с дезинформацией, либо с излишним пессимизмом.

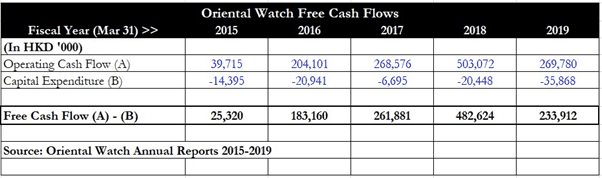

Что касается генерирования свободного денежного потока (FCF), то в последние пять лет группа очень стабильна. 2015 финансовый год начался с низкой базы, так как чистая прибыль была довольно низкой, но свободный денежный поток продолжал улучшаться, несмотря на то, что в 2016 финансовом году были отмечены убытки, в то время как в последующие годы 2017-2019 финансовый год были зафиксированы стабильные уровни свободного денежного потока, превышающие 200 миллионов гонконгских долларов.

Это свидетельствует о сильной способности компании Oriental генерировать операционный денежный поток, что связано с ее репутацией одного из ведущих розничных продавцов роскошных часов.

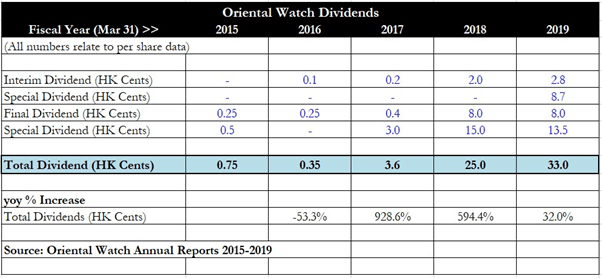

Oriental была сертифицированной дивидендной машиной , при этом менеджмент увеличил дивиденды почти в десять раз с 2016 по 2017 финансовый год в результате улучшения состояния группы.

С 2017 по 2018 финансовый год дивиденды выросли еще в шесть раз с 3,6 цента гонконгских до 25 центов, так как чистая прибыль резко выросла . Хотя увеличение дивидендов за 2019 финансовый год было всего «всего лишь» на 32% по сравнению с аналогичным периодом прошлого года, Oriental начала объявлять специальные дивиденды наряду с промежуточными и окончательными дивидендами, на общую сумму 33 цента гонконгских долларов в качестве годовых дивидендов.>

скользящая дивидендная доходность для группы составляет 6,1%, если учитываются только обычные дивиденды. Однако, если включить специальные дивиденды, историческая доходность составит колоссальные 18,6%! (примечания редактора:не привлекайте внимание только урожайностью)

Конечно, эта доходность зависит от того, сможет ли группа и дальше преуспевать, и готово ли руководство продолжать объявлять специальные дивиденды, но на данный момент можно сделать вывод, что Oriental представляет собой дивидендную золотую жилу для инвесторов, которые держались за его акции с 2015 финансового года.

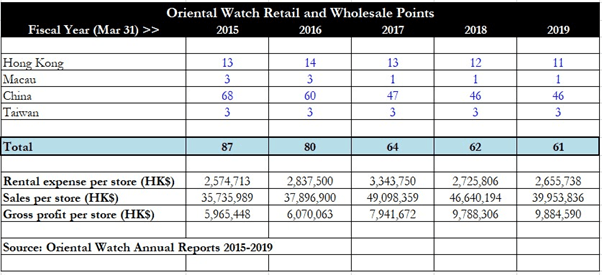

В бизнесе Oriental интересно то, как группе удалось рационализировать количество магазинов за последние пять лет, закрывая неэффективные магазины. Как ясно видно из таблицы выше, общее количество магазинов неуклонно снижается с каждым годом с 87 магазинов в 2015 финансовом году до 61 магазина.

Хотя расходы на аренду магазина и объем продаж в каждом магазине существенно не изменились, если мы сравним 2015 финансовый год с 2019 финансовым годом, именно валовая прибыль на магазин продемонстрировала значительное улучшение:с 6 миллионов гонконгских долларов на магазин в 2015 финансовом году до почти 10 миллионов гонконгских долларов. на магазин. Инвесторы могут сделать вывод, что Oriental сохраняет магазины с более высокими показателями, а также занимается подбором товаров, чтобы сосредоточиться на оптимальном сочетании часов для достижения более высокой общей валовой прибыли.

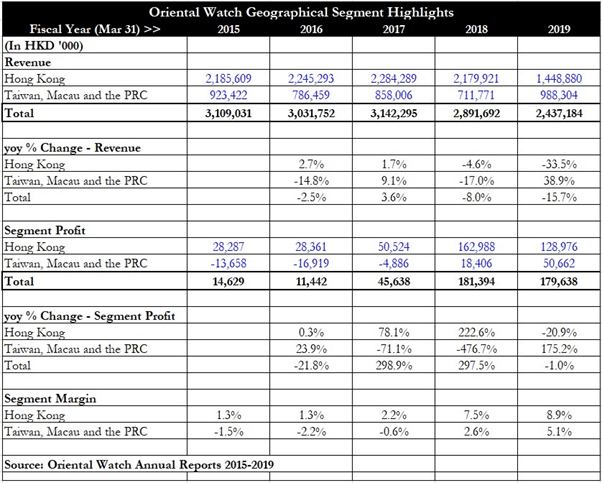

Основные моменты сегмента Oriental показывают, что показатели сегмента «Тайвань, Макао и КНР» резко улучшились с 2017 финансового года по 2018 финансовый год, превратив убыток в прибыль в размере 18,4 миллиона гонконгских долларов. Это несмотря на то, что общее количество магазинов в этом сегменте упало с 74 до 50 за последние пять лет. Выручка от этого сегмента увеличилась в 2019 финансовом году, но я считаю, что именно эффективный контроль над расходами привел к тому, что сегмент стал очень прибыльным, с маржой сегмента 5,1% в 2019 финансовом году. Хотя прибыль сегмента Гонконга снизилась по сравнению с финансовым годом в годовом исчислении. С 2018 по 2019 финансовый год ей все же удалось увеличить маржу сегмента с 7,5% до 8,9%.

Скорее всего, Oriental предлагает эффективный и строгий контроль над расходами, а не агрессивные усилия по развитию бизнеса с целью увеличения продаж. Таким образом, катализаторы будут включать в себя рационализацию еще большего числа магазинов, чтобы группа могла сосредоточиться на наиболее прибыльных, а также переговоры о еще более выгодных арендных ставках от арендодателей.

Еще одним продолжающимся катализатором может стать постоянное управление запасами для обеспечения сочетания статей с более высокой валовой маржой, чтобы валовая прибыль группы могла оставаться стабильно высокой и на уровне других аналогов (подробно описано в разделе о конкурентах ниже).

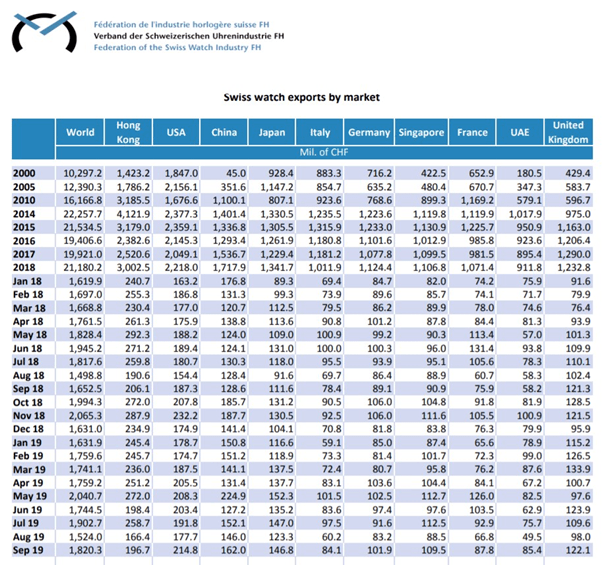

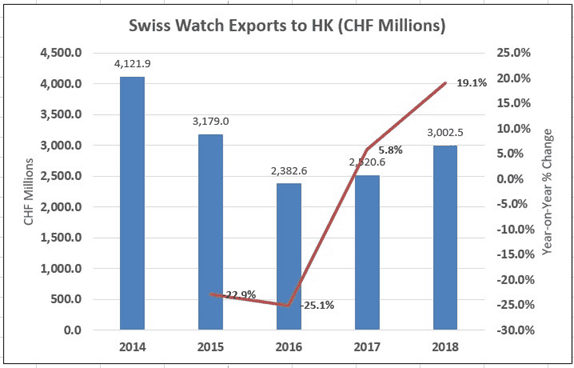

Индустрия швейцарских часов имеет подробные статистические данные об экспорте по странам, и в отрасли было несколько неурожайных лет в 2016 и 2017 годах, когда экспорт часов в разных странах снижался или замедлялся.

Приведенная выше таблица показывает этот эффект, и мы должны отметить, что дискреционные права потребителей могут быть довольно цикличными и привязанными к экономическим условиям, так что это не удивительный аспект отрасли.

Однако в Гонконге экспорт часов растет в годовом исчислении с 2017 календарного года, а в 2018 году наблюдался более сильный рост примерно на 19,1%. Это является хорошим предзнаменованием для будущих перспектив Oriental, поскольку отрасль, похоже, восстанавливается после периода замедления экспорта. Вероятно, это было связано с ограничением в Китае расходов на предметы роскоши в 2014–2015 годах, что привело к снижению продаж роскошных часов и элитных спиртных напитков (таких как байцзю).

Что касается стресс-тестирования, бизнес также может столкнуться с резким падением спроса на роскошные часы на 30-40%, о чем свидетельствуют данные за 2014–2016 годы. Однако строгий контроль над расходами может помочь смягчить последствия такого падения спроса, и не все игроки пострадают в той же степени, поскольку те, у кого более сильные сети и лучшая репутация (например, Oriental), смогут лучше выдержать такие циклические спады.

Интересно, что число дилеров, продающих подержанные часы класса люкс, также растет, и в недавней новостной статье сообщалось, что в настоящее время только в Сингапуре существует 50 таких часовых магазинов, что более чем вдвое больше, чем десять лет назад. Однако европейский финансовый консультант Кеплер Шеврё описал это явление как глобальное явление, которое не ограничивается только Азией.

Согласно оценкам, рынок подержанных часов будет расти на 5% в год, что более чем вдвое превышает темпы роста новых роскошных часов.

Крупные швейцарские часовые бренды теперь работают с этими розничными продавцами подержанных часов, а не рассматривают их как конкурентов, и эти симбиотические отношения могут повысить привлекательность роскошных часов и помочь отрасли расти дальше и быстрее.

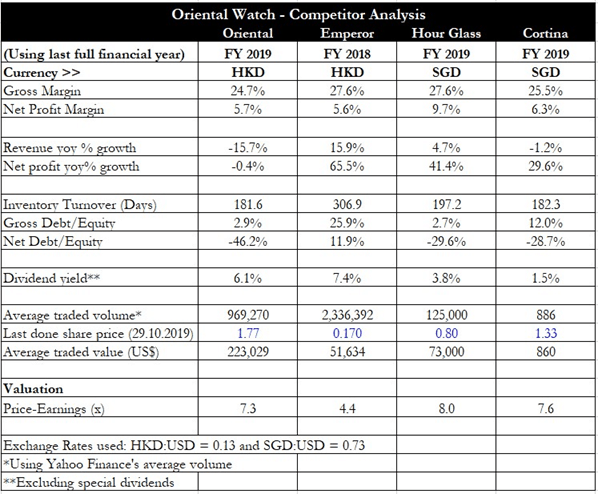

У Oriental есть несколько конкурентов, одна из которых - компания Emperor Watch &Jewellery Limited, зарегистрированная в Гонконге, (SEHK:0887). Две другие известные компании - это The Hour Glass Ltd , котирующаяся на Сингапуре. (SGX:AGS) и Cortina Holdings Limited (SGX:C41).

В таблице выше показано сравнение этих четырех компаний. Видно, что у Oriental самая низкая валовая прибыль из четырех, что позволяет предположить, что еще есть возможности для оптимизации ее валовой прибыли. Также есть возможности для улучшения чистой маржи, поскольку у сингапурских игроков чистая рентабельность выше, чем у гонконгских. С точки зрения роста выручки и чистой прибыли Oriental, похоже, отстает от всех, так как в годовом исчислении как выручка, так и чистая прибыль снижаются.

С точки зрения оборачиваемости товарных запасов Oriental сопоставима с зарегистрированными в Сингапуре розничными торговцами часами в том смысле, что она оборачивает товарные запасы в среднем дважды в год. Его акции также намного более ликвидны, чем акции трех других компаний, где в среднем ежедневно торгуется около 223 000 долларов США. С точки зрения оценки Oriental лишь немного дешевле Hour Glass и Cortina по соотношению цена / прибыль.

Основные риски для бизнеса связаны с экономическим и циклическим спадом в отрасли. Первое ограничит потребительские настроения и склонность к расходам, что приведет к снижению спроса на дискреционные товары, такие как роскошные часы. Мы уже видели, как это происходило после репрессий в Китае несколько лет назад. Циклический спад в отрасли также может сильно ударить по всем игрокам и привести к резкому падению прибыли Oriental из-за эффекта операционного рычага (т. Е. Высокого уровня фиксированных расходов на аренду и персонал, которые нелегко снизить). Еще один ключевой риск того, что на выручку по-прежнему может влиять конкуренция со стороны более мелких и дешевых игроков отрасли. Тем не менее, я считаю, что общий пирог все еще растет, и это может смягчить некоторые воздействия со стороны более мелких компаний, стремящихся отобрать долю рынка у Oriental Watch.

Oriental - это пример большого бизнеса, который торгуется по очень низкой цене. Соотношение цены и прибыли ниже 8x, и компания также торгуется с 45% дисконтом к чистой балансовой стоимости. Хотя группа кажется слишком дешевой, чтобы ее игнорировать, инвесторы должны знать, что большая часть недавних улучшений бизнеса была результатом сокращения затрат и увеличения валовой прибыли, а не роста выручки.

У меня есть проблемы с компаниями, которые таким образом увеличивают свою чистую прибыль, поскольку может быть предел того, насколько можно сократить расходы. Итак, что же происходит, когда расходы буквально сокращаются до костей?

Для Oriental рост по-прежнему будет недостижимым, если он каким-то образом не сможет показать рост выручки из года в год. Хорошая новость заключается в том, что экспорт швейцарских часов растет даже в условиях затяжной торговой войны между США и Китаем.

Наряду с бумом на рынке подержанных часов эти тенденции являются хорошим предзнаменованием для Oriental, если предположить, что она сможет расширить свой бизнес и увеличить свою выручку. Инвесторы могут рассмотреть вопрос о приобретении компании из-за ее звездной дивидендной доходности, но им также необходимо знать, что это скорее игра с активами, чем с ростом.

Инвестиционный тезис редактора :Ранее мы подчеркивали, что наша стратегия консервативной оценки чистых активов направлена на дешевое владение бизнесом с превосходными активами и бесплатное владение бизнесом. В целом, учитывая доходность и заниженную цену акций, я считаю, что это надежный счетчик, который нужно держать в течение следующих 3 лет, и что-то, что я мог бы добавить, если цены будут снижаться, в зависимости от моего собственного денежного потока.

Тезис прост.

Даже в условиях экономического спада возможности Oriental Watch продавать не ограничиваются Гонконгом. Компания сильно недооценена. Урожайность приличная. Inside Managment также владеет долями в компании, составляющими 28,6%.

Давайте покопаемся немного глубже в мыслях.

Не повлияют ли протесты Гонконга на бизнес?

Как отмечалось выше, у него 46 магазинов в Китае, 3 на Тайване, 1 в Макао и еще 11 в Гонконге. Что будет, если протесты продолжатся и станут несостоятельными? Для владельца бизнеса это просто. Перенести мои товары в другие магазины и продать их там или ликвидировать. Закрытие 11 магазинов значительно снижает валовые операционные расходы (11/61 часть затрат на аренду). Так что риск протестов в Гонконге на самом деле не так велик. Я также сомневаюсь, что они смогут протестовать три года подряд. В отличие от рынков, моя способность оставаться в акциях сильнее, чем их способность протестовать в течение трех лет. Даже если я ошибаюсь, цены на акции снижаются, я в среднем падаю и жду возможного роста.

Разве Китай не бойкотирует компанию?

Другой ключевой риск - это китайский национализм. Oriental Watch - это акции Гонконга, страны с антикитайскими настроениями. Национализм в Китае достиг той точки, когда потребители могут открыто бойкотировать компании и заставлять их собирать вещи, как в случае с Lotte в Южной Корее. Так что же произойдет, если Гонконг станет несостоятельным, а Китай, кроме того, бойкотирует его? У руководства есть 2 решения. Отправляйтесь в Макао / Тайвань и откройте магазин или закройте и ликвидируйте. В любом случае, балансы улучшатся, когда вы закроете 46 магазинов в Китае и 11 магазинов в Гонконге, поскольку эксплуатационные расходы резко упадут.

Наша консервативная оценка также помещает их даже ниже 50% скидки при цене 2,75 доллара, которая сейчас выше 1,81 доллара. Это означает, что даже если компания закроет магазин и все продаст, я все равно буду получать прибыль.

Нельзя ли снизить стоимость акций?

да. Конечно, может. Если это произойдет, я, вероятно, снизлюсь в среднем в течение следующих 6 месяцев или около того и подожду. Акции такие дешевые. Каждый раз, когда вам платят приличную прибыль за то, что вы сидите на недооцененных акциях с огромным потенциалом роста, вы берете это. Как говорит Баффет, эти числа поразили вас бейсбольной битой по голове. Это просто смехотворно дешево.

А как насчет экономического спада?

Люди часто задают этот вопрос. Простой ответ заключается в том, что если вы беспокоитесь о том, что ваши акции упадут на 50%, вам вообще не следует инвестировать. Я сказал ранее, что намерен снизить среднее значение, если это произойдет. Пока менеджмент продолжает владеть значительными внутренними акциями, я не думаю, что буду продавать их ни при каких условиях. Вам следует остерегаться того, что руководство останется упорным и откажется сдвинуться с места, неся потери и снижая стоимость компании.

Кроме того, помните, что исторически рецессии длятся недолго. 2, может быть, 3 года макс. Если это великая депрессия, все равно кто-нибудь потерпит поражение, и все мы должны суметь приспособиться к новой парадигме. Ключевым моментом здесь является фундамент вашего инвестирования: вы слишком много играете? Вы слишком много инвестируете? Вы копили на день, когда потеряли работу? Если у вас нет, не вкладывайтесь. Период.

Откуда вы знаете, что менеджмент не обманет акционеров?

Я не. Но инсайдерам принадлежит 28,6% акций. Это не такой большой кусок пирога, как мне хотелось бы, но я думаю, что он достаточно приличный, чтобы они имели значительную согласованную заинтересованность в максимальном увеличении акционерной стоимости. Это проявляется в строгом контроле затрат и выплаченных дивидендов. Когда менеджмент владеет бизнесом и имеет шкуру в игре, они, как правило, не хотят облажаться.

Помните:когда вы владеете компанией, которая оценивается как мертвая, вам не нужно много на этом делать деньги. Это просто должно подать какие-то признаки жизни. Я развил большую часть своего мышления и подхода независимо, но основа для быстрой оценки компаний пришла из Intelligent Investor Immersive. Это было бесспорно ценно. Я рекомендую вам проверить это, если вы хотите более серьезно относиться к инвестированию для своей собственной жизни.