Давно назревшие планы Airbnb по публичному размещению, наконец, стали на шаг ближе к реальности, поскольку компания официально подала заявку на S-1 16 th Ноябрь.

Популярная компания, занимающаяся арендой жилья на время отпуска, изначально планировала IPO в конце 2019 или начале 2020 года, но оказалась в состоянии экзистенциального кризиса, когда мировая индустрия путешествий и туризма сильно пострадала от пандемии COVID-19.

Согласно отчетам, IPO, скорее всего, состоится в период с начала до середины декабря.

Что делать с долгожданным IPO?

Если вы не склонны читать более 349 страниц проспекта эмиссии, я привел разбивку ниже, а также некоторые из моих собственных идей и анализов!

Вот некоторые важные подробности предстоящего IPO Airbnb:

Обновление:Элвин делится своим последним анализом по состоянию на 8 декабря 2020 г. (на момент записи airbnb дебютирует 10 декабря 2020 г.):

Проще говоря, Airbnb управляет онлайн / мобильной платформой, которая связывает хозяев, у которых есть свободные места, с гостями, которые ищут краткосрочного пребывания (например, в отпуске, командировке и т. Д.).

Когда бронирование осуществляется через платформу, Airbnb вырезает окончательную стоимость бронирования.

Для хозяев они могут указать ставки, которые они хотят взимать, и получать дополнительный доход от сдачи в аренду своей собственности для краткосрочного пребывания.

Гости могут сравнивать объявления, цены, предоставляемые удобства и читать отзывы о прошлом опыте.

Обычно стоимость проживания на Airbnb намного ниже, чем в отеле из-за меньших накладных расходов (отсутствие затрат на персонал или землепользование по сравнению с отелями).

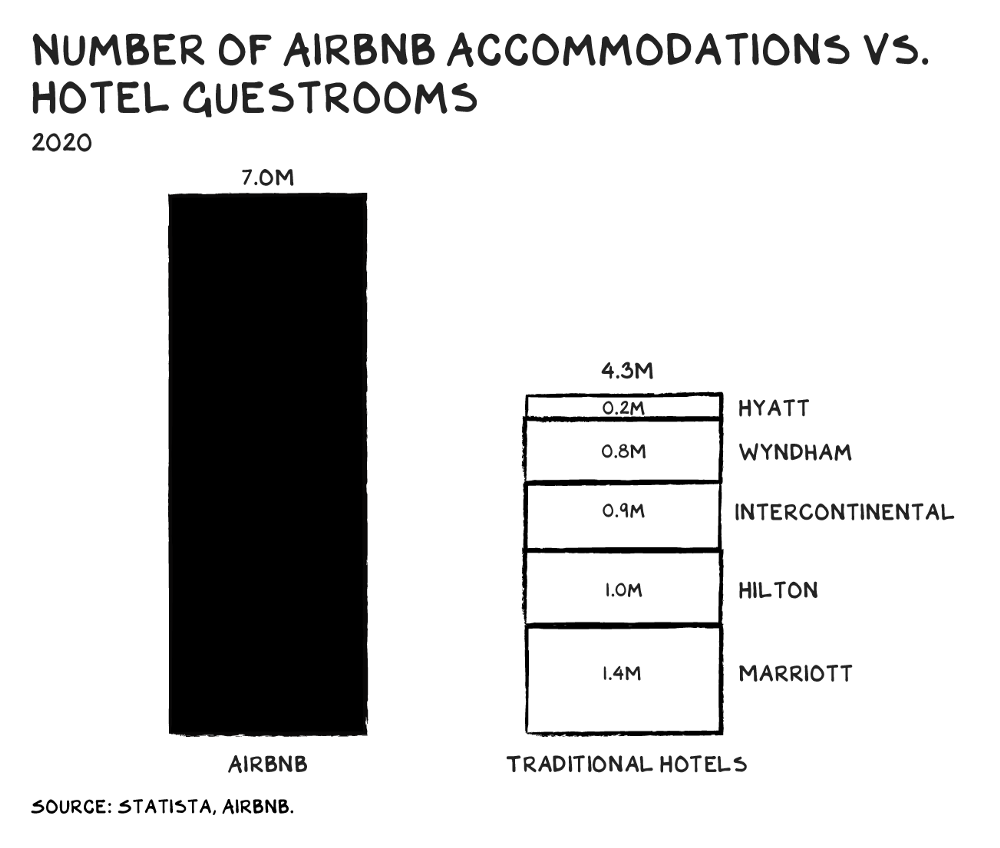

Более того, с более чем 4 миллионами хозяев и 7,4 миллионами доступных объявлений (по состоянию на 30 сентября 2020 г.) гости имеют широкий выбор помещений помимо традиционного дома, от «иглу до домиков на деревьях, от замков до лодок», которые якобы доступны только на Airbnb.

Неудивительно, что благодаря большому и разнообразному количеству мест многие путешественники используют Airbnb для бронирования своего отпуска.

Фактически, как отмечает в своем блоге профессор Скотт Гэллоуэй, количество мест, которые предлагает Airbnb, превышает общее количество номеров в 5 лучших гостиничных сетях мира!

Такой глобальный масштаб и доступность не только представляют собой огромный барьер на пути к успеху для конкурентов, но также создают сильный сетевой эффект для Airbnb.

Чем больше мест указано в списке, тем более ценна платформа для гостей, поскольку они получают более четкий выбор и могут получить больше отзывов.

Между тем, чем больше пользователей на Airbnb, тем больше у хозяев возможностей сдавать в аренду свои места для отдыха в любой момент времени - что означает больший доход и, в свою очередь, побуждает других хозяев также размещать свои помещения.

Фактически, находясь в более чем 100 000 городов и 220 странах… Airbnb стал синонимом отпуска.

Согласно документам, ни один город не обеспечивает более 1,5% объявлений Airbnb или 2,5% доходов в 2019 году и за первые 9 месяцев 2020 года (9 месяцев 2020 года).

Однако при уменьшении масштаба по регионам мы видим, что чуть более 80% доходов поступает из США и Европы, Ближнего Востока и Африки (в основном из Европы).

Таким образом, кажется, что на уровне города доходы Airbnb хорошо диверсифицированы - но он по-прежнему в значительной степени полагается на США и Европу как на свои крупнейшие рынки ... которые в настоящее время не очень хорошо себя чувствуют из-за новых волн COVID-19 в этих регионах.

Хотя в этом году следовало ожидать неутешительных результатов, меня интересует рассказ о последних результатах за 3 квартал (последний на момент подачи заявки на IPO).

Это просто дегустатор:

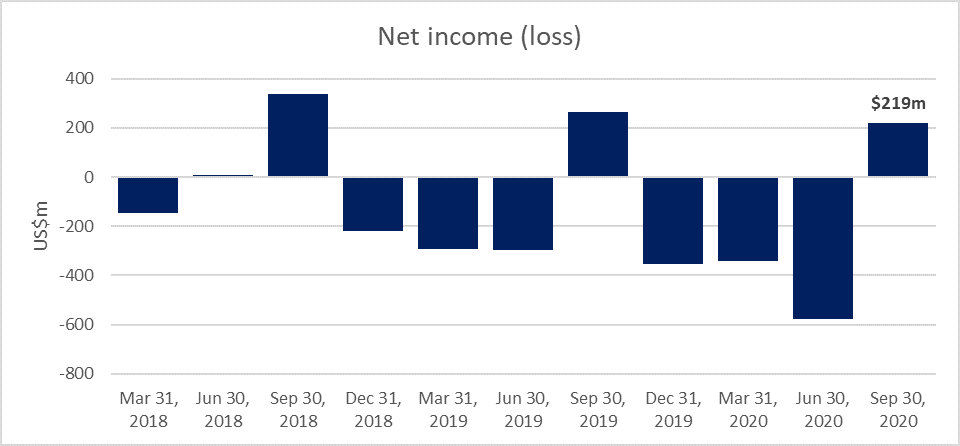

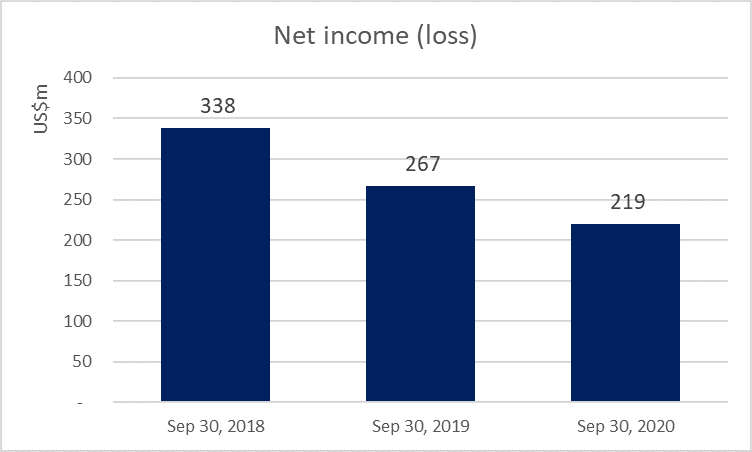

Как быки Airbnb, так и новостные сообщения подчеркивали, что Airbnb достигла прибыльности в 3 квартале 2020 года - резкого восстановления по сравнению с первым полугодием. Затем в отчетах говорится об устойчивости Airbnb к пандемии, что перекликается с замечаниями, сделанными в самой документации.

Хотя Airbnb действительно сообщил о прибыли в размере 219 млн долларов за три месяца, закончившихся 30 сентября 2020 года, такая прибыль была достигнута за счет значительного сокращения расходов, включая увольнение 25% сотрудников, сокращение наполовину зарплаты руководящих работников, сокращение расходов на маркетинг на 54% и увеличение расходов в США. В апреле задолженность составила 2 миллиарда долларов

Поскольку я занимаюсь малоактивными онлайн-платформами, я думаю, что сокращение маркетинговых бюджетов, разработки продуктов и поддержки персонала снизит долгосрочную стоимость бизнеса Airbnb, даже если это позволило им получать прибыль прямо сейчас.

Более того, внимательные наблюдатели заметят, что за последние несколько лет 3 rd квартал обычно был прибыльным. Airbnb объясняет в своей документации, что ее бизнес носит сезонный характер - пик сезона путешествий приходится на третий квартал для Северной Америки и Европы, Ближнего Востока и Африки.

Однако, приближаясь к годовому исчислению, выручка за 3 квартал уже снижалась в 2019 году, несмотря на более высокие доходы в годовом исчислении.

Более пристальный взгляд на отчет о прибылях и убытках показывает, что операционные расходы и налоговые резервы за 3 квартал 2019 года выросли непропорционально больше - на 50% и 293%, несмотря на то, что выручка увеличилась на 30% по сравнению с аналогичным периодом прошлого года. Это говорит мне о том, что с финансовой точки зрения внутренние операционные расходы (не COVID и не конкуренты) были и будут все больше и больше оставаться самым большим препятствием, которое Airbnb придется решать по мере своего роста и расширения.

Итак, несмотря на то, что во всех отчетах говорится об устойчивости и продолжающейся прибыли от роста за счет внутренних поездок ... Я не уверен, что эта история продолжится.

К чести Airbnb, руководство прямо предупредило (в разделе «Факторы риска»), что они не могут достичь или поддерживать прибыльность из-за того, что они несут чистые убытки каждый год с момента создания. В краткосрочной перспективе руководство также ожидает большего снижения доходов (т. Е. Сегмента «Ночи и впечатления» и общей стоимости бронирования) и большего числа отмен в 4 квартале 2020 года из-за новых волн инфекций и ограничений в Европе.

Глядя на кредитную сторону вещей, я действительно удивлен, что Airbnb не имеет долгосрочной задолженности с 2015 года (самые ранние раскрытые финансовые результаты). Может быть, это потому, что я привык смотреть на более зрелые компании…

Как бы то ни было, Airbnb выделила около $ 2 млрд долгосрочных кредитов в апреле 2020 года, во время пика COVID-19, для поддержания ликвидности и защиты от дальнейших непредвиденных обстоятельств.

Оглядываясь назад, я бы сказал, что этот шаг был довольно дорогостоящим.

Airbnb имеет два пятилетних кредита на сумму 1 млрд долларов США каждый с условиями выплаты на 7,5% и 10% выше LIBOR соответственно (или аналогичных эквивалентов с использованием основной ставки или ставки федерального фонда). Таким образом, стоимость долга Airbnb составляет не менее ~ 12%.

В сочетании со средней стоимостью собственного капитала ~ 10% для компаний, производящих программное обеспечение для Интернета, инвесторы должны быть уверены, что Airbnb может приносить доход на капитал выше ~ 10% в год, чтобы оправдать свои планы по расширению.

Сможет ли он сделать это в течение следующих нескольких лет или около того, совмещая ожидания роста, давление на операционные расходы и неопределенность в отношении COVID-19? Не знаю.

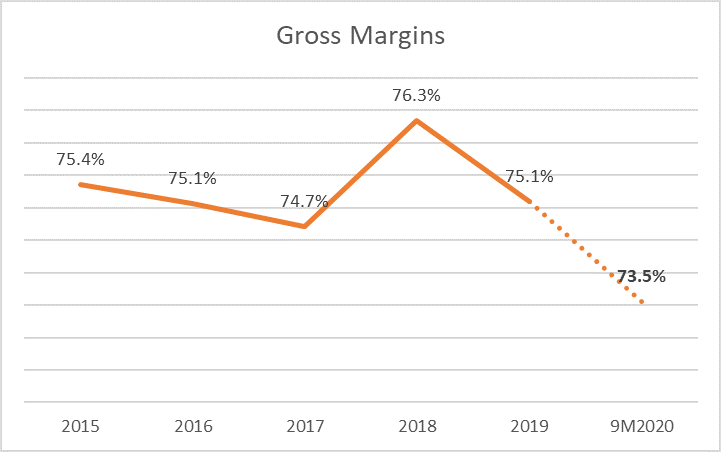

Примечательно, что валовая прибыль Airbnb остается стабильной на уровне 75%, не считая 9 месяцев 2020 года. Это неудивительно для бизнеса на рынке легких активов - и, если не считать других потрясений для бизнес-модели, рентабельность, скорее всего, восстановится в будущем.

Брайан Чески - главный человек, стоящий за Airbnb, который сегодня руководит выставкой в качестве генерального директора, председателя совета директоров и главы сообщества. Интересно, что в ходе последней проверки Совета директоров базовая компенсация г-на Чески была снижена со 110 тыс. Долларов США до 1 доллара США без целевого бонуса.

Его компенсация будет в форме поощрений за акционерный капитал:Совет директоров предоставит ему долгосрочное, многолетнее вознаграждение в виде 12 миллионов акций с ограниченным доступом (RSU). Согласно заявкам на IPO, ему также принадлежит 15,4% акций класса B.

Этот ход в шахматах с компенсацией очень похож на те, которые сделали такие крупные основатели технологических компаний, как Илон Маск (Tesla), Эрик Шмидт (Google), Джек Дорси (Twitter) и Марк Цукерберг (Facebook). Предпосылка состоит в том, что этот шаг свидетельствует о том, что г-н Чески верит в долгосрочную ценность бизнеса, поскольку он согласовывает его интересы с интересами акционеров.

Два других соучредителя, Натан Блечарчик и Джо Геббиа , не имеют такого же режима компенсации. Каждой принадлежит 14,2% акций класса B.

Новые вертикали и предложения

Большинство пользователей, знакомых с Airbnb, знают, что компания запустила Airbnb Experiences еще в 2016 году, когда хозяева (или местные жители) могут не просто предлагать проживание, а создавать «уникальные впечатления, выходящие за рамки обычного тура или семинара».

Хозяева или местные жители могут поделиться своими увлечениями, привести гостей в обычно малоизвестные места и предложить гостям возможность погрузиться в настоящую местную культуру.

На сегодняшний день Airbnb предлагает около 40 000 созданных вручную мероприятий («Опыт») в более чем 1000 городах по всему миру.

После прекращения физических упражнений из-за пандемии компания недавно запустила онлайн-эксперименты, которые функционируют аналогично, но проводятся через интерактивные сеансы в Интернете.

Что касается его роста, то при подаче заявки на IPO количество заказов на Airbnb Experiences не разбивается отдельно, поэтому нам остается только надеяться, что в этой области все идет вверх и вверх.

Помимо Experiences, Airbnb также запустила Airbnb Plus (2018), Airbnb Luxe (2019) и Airbnb for Work (2014)… все они направляются на доходы от бронирования жилья.

Airbnb Plus обещает только лучшее в своем классе по дизайну и качеству с функциями поддержки премиум-класса.

Airbnb for Work позволяет деловым путешественникам бронировать краткосрочное проживание в домах или помещениях, которые предположительно подходят для встреч и мозговых штурмов. Как ни странно, в S-1 об этом вообще нет упоминания, что означает, что доходы от этой вертикали в настоящее время незначительны.

С другой стороны, Airbnb недавно приобрела Gaest.com в 2019 году - онлайн-торговую площадку для размещения и бронирования помещений для встреч, семинаров, фотосессий и т. Д. Это может сигнализировать о том, что Airbnb for Work может быть перенаправлен на малый домашний бизнес. владельцы, фрилансеры, организаторы мероприятий, которые могут иметь больший спрос, чем бизнес-путешественники, которые равнодушны к тому, чтобы платить значительно более высокие суммы за более профессиональное проживание в отеле.

Airbnb Luxe открывает типичный опыт проживания в семье, включающий высококлассное проживание на частных виллах, первоклассных отелях и курортах в сочетании с дополнительными услугами, такими как дворецкий, повар и даже уход за детьми. Это произошло после того, как Airbnb в 2017 году приобрела высококлассную платформу для аренды на время отпуска Luxury Retreats.

И да, вы правильно прочитали - отели.

Airbnb приобрела HotelTonight в марте 2019 года, и это открыло Airbnb доступ к базе данных по аренде гостиничных номеров. Генеральный директор Брайан Чески публично заявил, что хочет, чтобы Airbnb стал сквозной платформой для путешествий (т. Е. «Amazon путешествий») - расширяя предложения, чтобы включить рейсы и многое другое. Следовательно, вполне вероятно, что в ближайшем будущем инвесторы увидят, что отели станут более популярными на платформе.

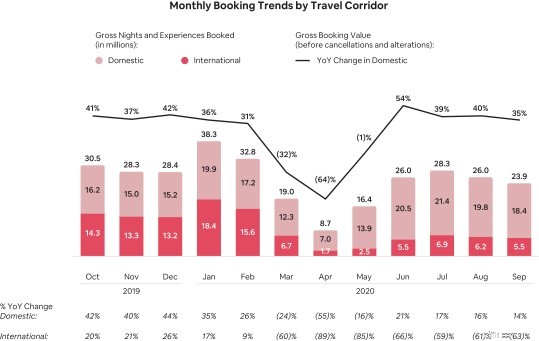

Оставив лучшее напоследок, самый недавний неожиданный спрос был вызван увеличением количества людей, прибывающих на большие расстояния внутри страны, в результате пандемии COVID-19.

На фоне глобальных ограничений в документации было указано, что пользователи, которые были ограничены пределами своих стран, выбрали следующий лучший вариант - арендовать краткосрочное проживание в разных районах и в более тихих местах.

Airbnb метко называет это «работой из любого дома»… и вплетает это в свой рассказ о «устойчивости»:

Хотя я в целом согласен с тем, что внутренний спрос хорошо удерживается от этого явления, в отчетах и бычьих статьях была высказана гипотеза, что он будет продолжать расти, поскольку такое краткосрочное пребывание позволяет улучшить социальное дистанцирование для гостей (по сравнению с отелями) и позволяет приезжать большему количеству хозяев. на борту и получайте дополнительный доход во время экономического спада.

Таким образом, в этих отчетах утверждается, что более высокие оценки должны быть оправданы из-за роста листинга.

Я считаю, что это может немного подтолкнуть его.

Опять же, рост не дается бесплатно. Если предположить, что в следующем году действительно увеличится спрос на заказы на бронирование, операционные расходы по-прежнему будут снижаться и будут по-прежнему снижать прибыльность.

Инвесторы, которые ожидают, что прибыльность сохранится (если они так думали), будут сильно разочарованы.

С рациональной точки зрения это должно снизить оценку, а не повысить ее. (Опять же, в настоящий момент мы имеем дело с иррациональными рынками)

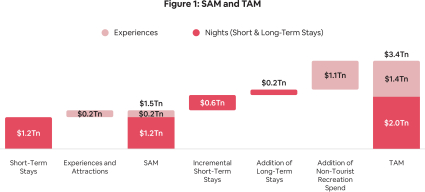

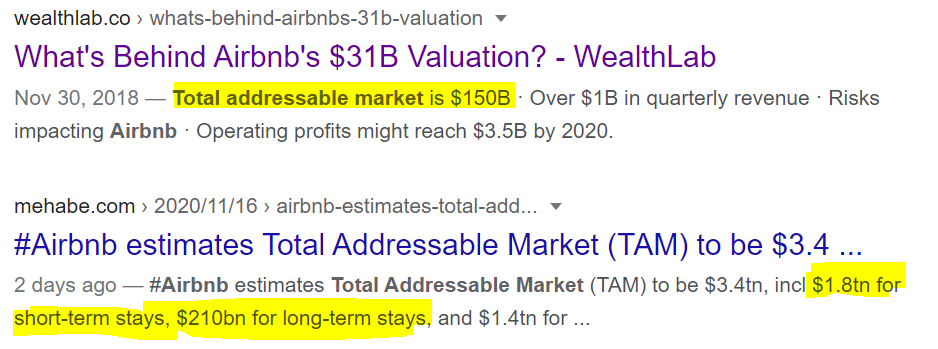

Общий доступный рынок (TAM)

Согласно заявкам, Airbnb планирует захватить рынок на 3,4 триллиона долларов США.

В нем говорится:«1,8 триллиона долларов на краткосрочное пребывание, 1,4 триллиона долларов на путешествия и 210 миллиардов долларов на долгосрочное пребывание».

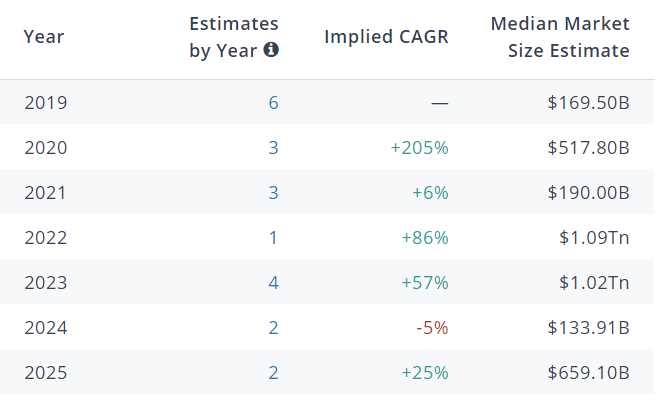

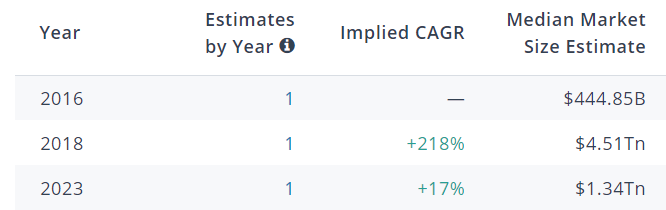

Я не очень хорошо разбираюсь в размерах рынка, поэтому я провел небольшую проверку фактов с некоторыми поставщиками данных.

Я сразу же обнаружил странные неточности при поиске в Google.

В 2018 году (или почти в начале 2019 года) объем рынка альтернативного бронирования жилья составлял 150 миллиардов долларов США, причем Airbnb лидирует с долей пирога среди подростков.

По данным Airbnb, всего почти два года спустя рынок якобы вырос до 2 триллионов долларов США, сочетая в себе долгосрочное и краткосрочное пребывание.

Это ошеломляющее увеличение размера рынка на 265% в год, вау!

В это довольно трудно поверить, учитывая, что рост индустрии путешествий и туризма в 2019-2029 годах ожидается только на 3,6%, согласно данным Всемирного совета по путешествиям и туризму (на которые Airbnb также ссылается в своих оценках SAM и TAM). P>

В любом случае, я хотел узнать реальный размер рынка жилья для отдыха Airbnb. Копаясь в Pitchbook, кажется, что максимальная оценка среднего размера рынка составляет всего 1,09 триллиона долларов США.

И это после учета как краткосрочного пребывания (ниша Airbnb), так и общего рынка жилья (который включает в себя долгосрочное проживание) и общего рынка онлайн-бронирования путешествий.

Это почти половина прогнозируемого TAM в 2 триллиона долларов . и поэтому в действительности рынок может быть не таким уж большим…

В любом случае, Airbnb должным образом отмечает, что «для определения размера рынка краткосрочного пребывания мы используем наши собственные оценки, основанные на доступных региональных данных по оплачиваемым поездкам с ночевкой, ночам за поездку и ADR»… так что мы дадим им это.

Между тем, согласно Pitchbook, рыночная оценка Airbnb «впечатлений от путешествий» в 1,4 триллиона долларов США кажется правильной.

При значительно меньшем фактическом росте рынка на 3 +% долгосрочная стоимость Airbnb теперь еще больше зависит от того, сможет ли Airbnb сохранить свои ключевые конкурентные преимущества и смогут ли конкуренты успешно уничтожить эти преимущества и отнять долю рынка у Airbnb.

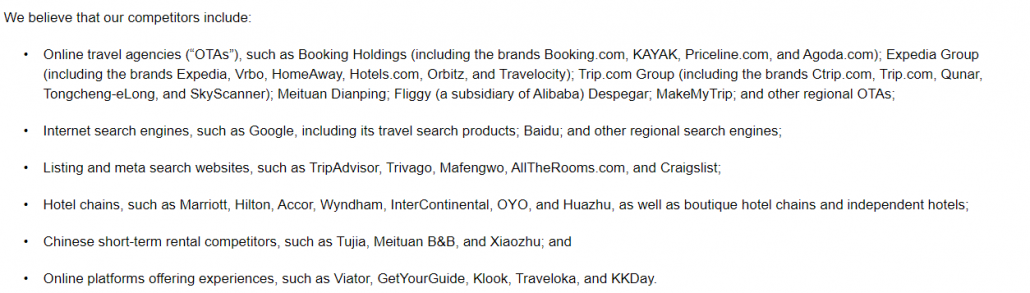

Рост конкуренции

Мы вкратце обсудили конкурентов, но вот кого Airbnb официально считает своими конкурентами:

Похоже, что онлайн-туристические агентства (OTA) представляют собой достаточно большую угрозу для многих не менее известных игроков, поэтому они занимают 3 строки текста по сравнению с другими категориями конкурентов.

Также важно отметить, что это только наиболее известные игроки - есть также много, много более мелких, нишевых OTA, таких как FlipKey, InvitedHomes, SpotAHome.com, HundredRooms, UniPlaces.com, HouseTrip, TheHomeAlike.com , Roomorama, Wimdu и Couchsurfing, которые населяют пространство на протяжении многих лет.

Кроме того, по мере того, как Airbnb начинает открываться на малоизвестных рынках, таких как Китай и Индия, они сталкиваются с угрозой «суперприложений», таких как WeChat, где пользователи (большинство населения Китая) уже могут бронировать авиабилеты и проживание, даже не выходя из приложения ...

По оценкам eMarketer, при такой большой конкуренции Airbnb уступит некоторую долю пользователей к 2022 году, но также отмечает, что они должны сохранить свое рыночное преимущество.

Ограничения регулирования

Airbnb считается подрывной силой в гостиничном бизнесе ... и поэтому за эти годы получил от них большой отпор, лоббируя ужесточение правил и налогов на краткосрочную аренду.

Лобби отеля добились определенных успехов.

Например, «Налог на размещение», который ранее применялся только к отелям, теперь должен был взиматься с каждого бронирования Airbnb в определенных юрисдикциях.

Были введены и другие меры, такие как более частое раскрытие информации о хостинге - и все это привело к тому, что некоторые хосты покинули платформу из-за проблем с соблюдением требований и значительно снизили доходы, что делает нецелесообразным открывать свои места для гостей.

Кроме того, угроза судебных исков также является ключевым риском. Согласно Airbnb, «количество и значимость этих претензий, споров и судебных разбирательств возросли по мере роста нашей компании… и мы ожидаем, что они будут продолжать расти».

Разумеется, Airbnb предприняла шаги для решения таких нормативных проблем с помощью набора руководящих принципов, известных как «Соглашение о сообществе Airbnb».

Это сработало?

Доказательства неубедительны - но Airbnb действительно добился определенных успехов благодаря партнерству с различными местными органами власти и подчеркиванию положительных внешних эффектов от роста туризма.

Использование Google для видимости результатов поиска

Как и в любом онлайн-бизнесе, веб-трафик является ключевым компонентом поддержания и роста доходов. Это то, что способствует увеличению количества бронирований и, в конечном итоге, продаж.

Airbnb заявляет, что в 2019 году около 23% трафика на его платформу приходилось на платные маркетинговые каналы (а именно, на платную рекламу Google). С другой стороны, ~ 77% посетителей веб-сайта Airbnb приходят с помощью обычного бесплатного поиска в Google (также известного как обычный трафик).

За 9 месяцев 2020 года этот показатель еще выше - ~ 91%, поскольку Airbnb сокращает свои маркетинговые расходы.

Согласно заявлению, это представляет серьезную угрозу для его бизнес-модели, операций и финансового состояния, если они не могут поддерживать свой органический трафик или им придется тратить значительно больше, чтобы получить обычное количество посетителей Интернета.

Это кажется самым слабым звеном для Airbnb (и большинства других OTA) - и это важный фактор, который следует учитывать при оценке Airbnb.

Фактически, в начале 2020 года Google запустил рекламу Google Travel и Google Vacation Rental Ads, которую OTA и Airbnb рассматривают как ключевую угрозу своей бизнес-модели. Сообщается, что 34 туристические компании подали жалобы на Google в связи с этим якобы несправедливым хищническим ходом.

В то время как Google размещает объявления от OTA прямо сейчас бесплатно, Airbnb ожидает, что это изменится - по мере того, как услуга станет популярной. Аналогичным образом с Google Авиабилеты и отели ожидается, что Google потребует от OTA оплачивать эти объявления в Google… или увидеть, что их обычные списки будут опускаться ниже.

Возможный результат для Airbnb - либо более высокие маркетинговые расходы (которые еще больше сказываются на уже понесенных прибылях), либо сокращение числа новых посетителей, что отрицательно сказывается на росте доходов.

В любом случае, это не лучший вариант для повествования об устойчивости Airbnb.

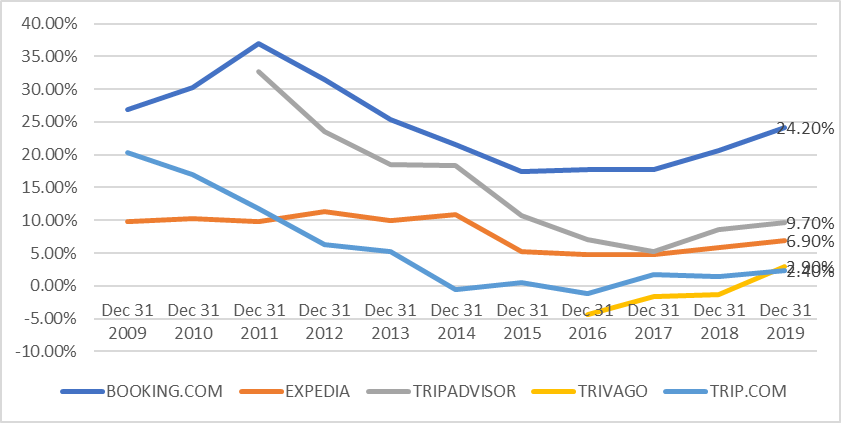

Профессор Гэллоуэй в своем блоге заявляет, что оценка Airbnb должна быть в 20 раз больше, чем выручка, ссылаясь на глобальный масштаб и капитал бренда, аналогичные показателям компаний, выпускающих кредитные карты (которые торгуются / торговались с этими мультипликаторами).

Данные Capital IQ предполагают, что текущий коэффициент EV / доход составляет 11,8х с форвардным мультипликатором на уровне 14,15х выручки.

Таким образом, кажется, что оценка профессора Гэллоуэя может быть логически обоснованной и что Airbnb - хорошая покупка при ожидаемой оценке в 30 миллиардов долларов США.

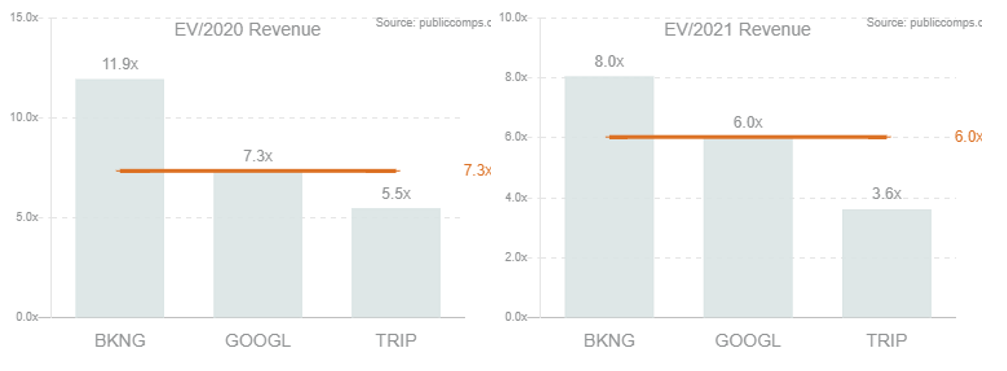

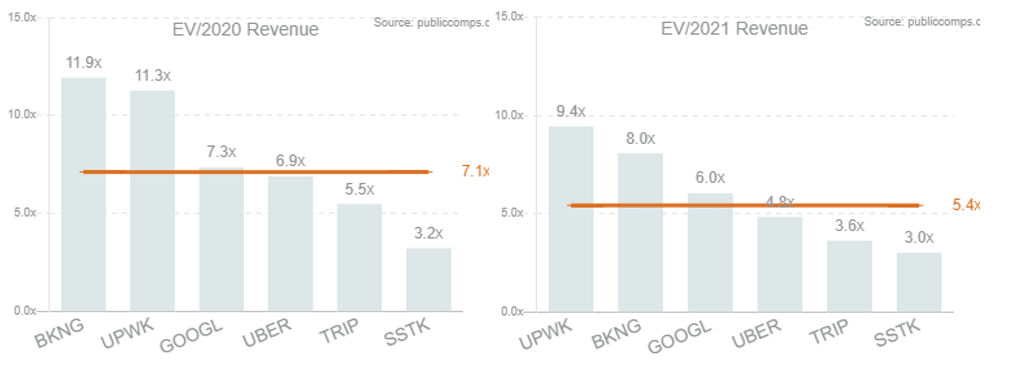

Однако использование данных из Public Comps говорит о другом.

При сравнении с аналогами OTA (включая Google), средний коэффициент составляет 6-7,3x… далеко от предлагаемого 20x.

Даже если мы проведем сравнительный анализ с аналогичными технологическими компаниями интернет-рынка, оценочные мультипликаторы все равно будут однозначными.

Важно отметить, что профессор Гэллоуэй считает, что у Airbnb широкие возможности и ее лидерство на рынке будет устойчивым в далеком будущем, когда конкуренты не смогут сравниться с Airbnb. Если верить этому рассказу, множитель в 20 раз - это определенно правильно.

Если вместо этого вы сомневаетесь в повествовании о «устойчивости» (как и я) и считаете, что конкурентные преимущества Airbnb не так сильны, как кажется… тогда рыночная стоимость должна отражать среднее значение для конкурентов.

Если доходам за 2020 год удастся сравняться с доходами в 2019 году в размере ~ 5 млрд долларов США, оценка листинга в размере 30 млрд долларов США вырастет до 6,3-кратного оценочного мультипликатора… что по-прежнему является справедливой ценой для Airbnb в соответствии с этой оценочной метрикой с учетом известных нам фактов. на момент подачи настоящего документа.

Конечно, только время покажет, получили ли инвесторы много от этой проблемы или переплатили за ее устойчивость.

10 вещей, которые следует знать перед подачей заявления о банкротстве

2 лучшие акции для фитнеса для начала вашего Нового года

Удаленная работа:работайте, живите и путешествуйте, где хотите, благодаря удаленной работе

8 советов по выставлению счетов для владельцев малого бизнеса

Недостатки "зеленого"