Хотите полностью построить свой портфель с помощью индексных фондов? Или хотите создать «Лучший портфель», используя индексные фонды или ETF?

Как бы вы это сделали?

Хорошо, что в пространстве пассивного инвестирования доступно много вариантов. Существуют индексы на основе капитализации (Nifty 50, Nifty Next 50, Nifty Midcap 150 и т. д.), а также факторные индексы (Импульс, Низкая волатильность, Качество, Стоимость и т. д.).

Наличие таких опционов — это хорошо, но как бы вы построили портфель с такими индексами?

Какое значение вы бы придали каждому из этих факторов в своем портфеле? Какие фонды факторных индексов или ETF лучше?

В этом посте давайте найдем объективные ответы на поставленный выше вопрос, хотя и со многими оговорками. Другими словами, мы найдем на основе прошлых данных «Лучшие портфолио» в соответствии с вашими требованиями.

Мы рассматриваем следующие индексы (цена доходности).

<ол тип="1">Я писал обо всех этих индексах в своих предыдущих постах и обсуждал их методологию. Я также сравнил производительность этих факторных индексов. Однако меня больше всего беспокоила производительность индексов в отдельности. Я не сосредоточился на взаимодействии или корреляции между индексами. Или если сочетание 2 или 3 стратегий даст лучшие результаты. И это проблема, потому что вы не сможете поставить все свои деньги только на одну стратегию.

Почему?

Потому что мы знаем, что когда дело доходит до инвестирования, ничего не работает постоянно. Таким образом, ни одна стратегия, какой бы хорошей она ни была, не будет всегда эффективнее. На самом деле, будут времена, когда это будет плохо. И трудно долго придерживаться неэффективной стратегии, если вы поставили на нее все свои деньги. Вы можете уйти в самый неподходящий момент.

Теперь, если мы построим портфель, используя два или более этих индексов (стратегий), возможно, когда одна стратегия испытывает трудности, остальные преуспевают. Это может обеспечить бесперебойную работу в целом и помочь поддерживать дисциплину.

В этом посте давайте разберемся, как построить портфель, используя комбинацию этих индексов.

Или, другими словами, какая комбинация этих индексов даст «Лучший» портфель?

Я выбрал популярные индексы на основе капитализации, однофакторные индексы (Nifty 50, Nifty Next 50, Nifty Midcap 150), однофакторные индексы (качество, импульс, низкая волатильность, стоимость) и даже многофакторный индекс (Alpha Low). Индекс волатильности 30). Я попытался выбрать индексы, для которых у нас уже есть индексные фонды или ETF. Единственное исключение в индексе Nifty Midcap Quality 50.

Примечание об индексе Nifty 50 Value 20 (NV 20) :я не выбрал индекс чистой стоимости (индекс Nifty 500 Value 50), потому что его долгосрочная эффективность была жалкой. Выбрали Nifty 50 Value 20, несмотря на то, что это не чистый индекс стоимости. NV 20 имеет очень высокий вес по отношению к ROCE (рентабельность вложенного капитала) — показателю, который обычно ассоциируется с качественными акциями. Таким образом, это скорее индекс качества и ценности.

Одного объективного определения «Лучшее портфолио» быть не может. Потому что у всех нас разные ожидания от наших портфелей. В то время как некоторые из нас стремятся к максимальной отдаче, другие довольствуются умеренной, но стабильной отдачей.

Некоторые из желательных функций любого портфолио могут быть следующими:

<ол тип="1">Я представил небольшой список выше. Может быть много других показателей, по которым вы хотели бы, чтобы ваше портфолио хорошо ранжировалось. Например, вас может просто беспокоить отклонение в сторону понижения.

Кроме того, портфолио может не иметь хороших позиций по всем показателям. Например, портфель/фонд может предлагать лучший CAGR, но может быть наиболее волатильным или иметь самые глубокие просадки.

Таким образом, сначала вам нужно решить, чего вы хотите от своего портфолио, и попытаться соответствующим образом оптимизировать портфолио по этому показателю. Например, портфель с самой высокой CAGR может отличаться от портфеля с самой низкой просадкой.

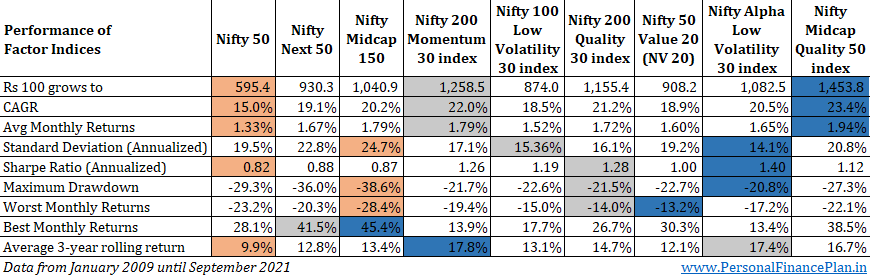

Я сравнил показатели с января 2009 г. по сентябрь 2021 г.

Причина:данные для индекса Nifty 50 Value 20 доступны только с 1 января 2009 г.

Я выделил части следующим образом:

<ол тип="1">

Как видите, ни один индекс не имеет ранга 1 или 2 по всем показателям. И это подводит нас к важному моменту. Можем ли мы повысить эффективность различных показателей, смешивая эти индексы?

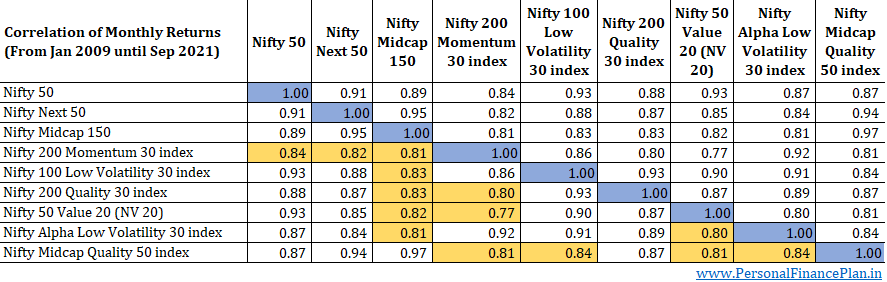

Давайте разберемся. Первое, что нужно проверить здесь, это корреляция между различными индексами. Корреляция — это мера того, как различные индексы движутся вместе. Корреляция 1 означает, что обе переменные движутся вместе в одном направлении. Корреляция -1 означает, что когда одна переменная повышается, другая понижается, и наоборот.

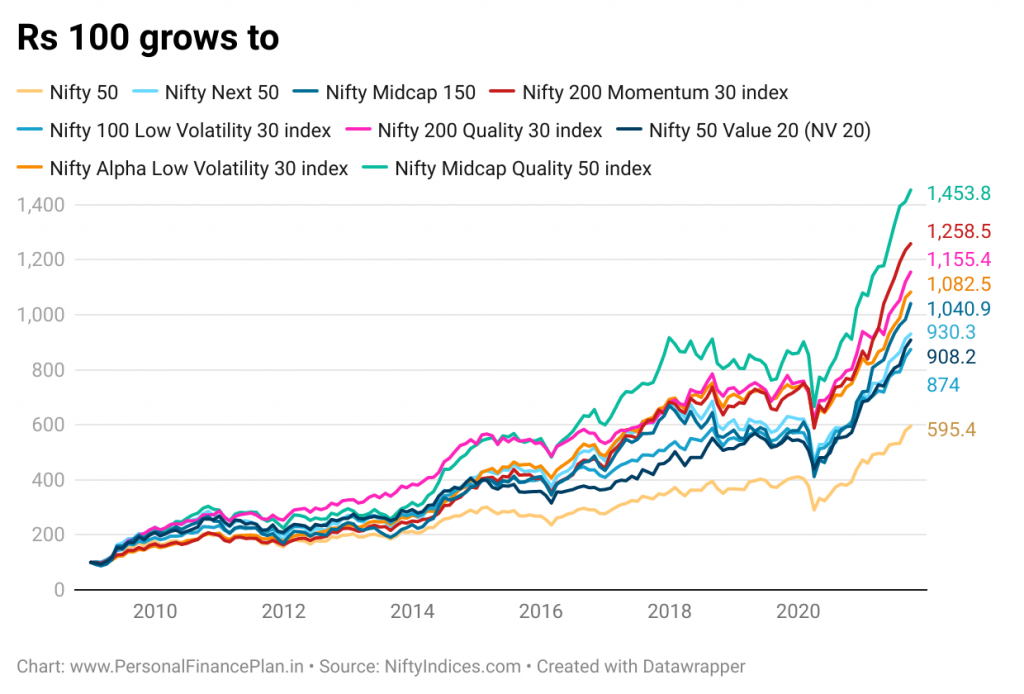

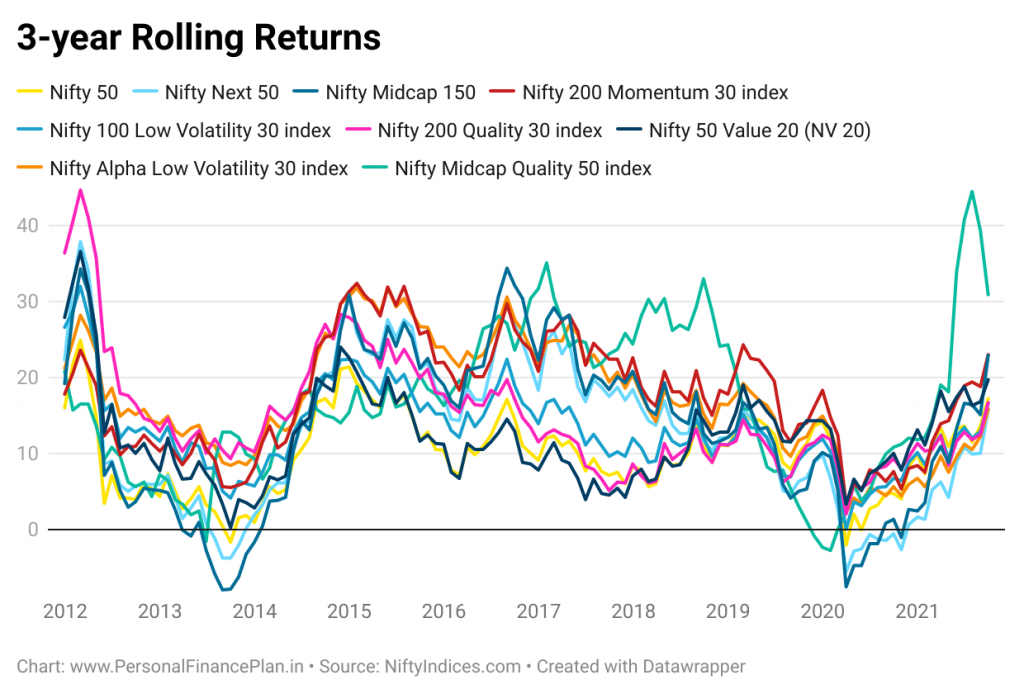

Для полноты картины я привожу ниже графики «100 рупий вырастают до» и скользящие графики возврата.

Обратите внимание, что все эти индексы состоят из индийских акций. Следовательно, будет иметь очень высокую корреляцию друг с другом. И вы можете увидеть это в таблице выше. Большинство цифр выше 0,8. Я выделил те, которые ниже 0,85. Таким образом, вы должны понимать ограничения портфельного сочетания вышеуказанных индексов. То, что мы тестируем в оставшейся части поста, касается оптимизации вашего внутреннего портфеля акций. .

Вы не можете полагаться на портфель с сочетанием этих индексов для диверсификации. Для диверсификации нам нужны гораздо более низкие коэффициенты корреляции (чем числа, которые мы видим в таблице выше). И это происходит, когда вы смешиваете в портфеле совершенно разные активы.

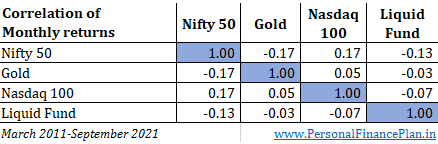

Для сравнения я представляю корреляцию месячной доходности между индексом Nifty, Gold, Nasdaq 100 и долговым фондом с марта 2011 года. В качестве прокси для золота использовал Nippon Gold BeES. Motilal Oswal Nasdaq 100 ETF для Nasdaq 100 и ликвидный фонд HDFC для долгового фонда.

Число либо отрицательное, либо низкое положительное. Именно так вы диверсифицируете портфель и сократите потери портфеля. Путем объединения активов с отрицательной или низкой корреляцией. Теперь вернемся к основной теме.

Наилучшая комбинация вашего портфеля будет зависеть от показателя, по которому вы хотите оптимизировать портфолио. Я не знаю, какая метрика для вас предпочтительнее. Следовательно, мы найдем оптимизированные портфели для всех метрик, обсуждавшихся выше.

Во-первых, мы увидим результаты для каждой метрики для неограниченных весов. Вы даже можете перейти на 100% к одному индексу. Отрицательные веса (или сокращение) не допускаются.

Затем мы используем более практичный подход. Чтобы не переусердствовать с конкретной стратегией, мы ограничим максимальный вес 25% и 40%. Или мы найдем «Лучшие портфолио», используя 2 предела максимального веса.

Я использовал функцию Excel Solver, чтобы определить лучшие портфели для каждой метрики с учетом пределов веса.

Я выделил оптимизируемую метрику синим цветом.

Портфель с самым высоким CAGR сильно зависит от индекса Nifty Midcap 150 Quality 50, индекса Nifty Momentum и индекса Nifty 200 Quality 30.

Тяжело на Nifty Alpha Low Vol 30, Quality 30 и индексе Nifty Momentum.

Тяжело на индексе Nifty Alpha Low Vol 30, индексе Nifty Low Volatility 30 и индексе Nifty Quality 30. Индекс Nifty Momentum также входит в портфель с ограничениями.

Это интересно. У индекса Nifty Midcap 150 были самые глубокие просадки. Тем не менее, он имеет хороший вес в портфелях с наименьшей просадкой. Индекс Nifty Quality и индекс NV20 — другие важные игроки в таком портфеле.

Индекс Nifty Momentum имеет здесь самый большой вес. В ограниченных портфелях вступают в действие индексы Alpha Low Vol 30, Nifty Quality и Midcap Quality.

Один из удивительных выводов заключается в том, что вы не найдете веса Nifty 50 ни в одном из оптимизированных портфелей. Ничего.

Делает ли это Nifty 50 плохим выбором?

Нет. Nifty 50 — неплохой выбор. И я перечислил некоторые из причин в разделе «Предостережения» ниже.

В сообщении о том, как создать долгосрочный портфель, я упомянул, что основной портфель акций должен быть построен на основе индексов, основанных на рыночной капитализации. И я придерживаюсь этого.

В зависимости от ваших предпочтений вы можете использовать «Лучшие портфели» для вспомогательной части своего портфеля акций.

Поэтому отнеситесь к этим выводам с долей скептицизма. В то же время и прошлые данные не совсем бесполезны. Полагаться на прошлые данные лучше, чем смотреть в кристалл.

Как бы вы использовали эту информацию?

Для какого показателя вы хотите оптимизировать свой портфель? И какие факторные индексы вы будете использовать для своего портфеля?

Дайте мне знать в разделе комментариев.

Как узнать, есть ли у супруга другой банковский счет

Детские вещи, которые вы действительно должны купить, бывшие в употреблении

PODCAST:куда инвестировать в 2021 году с Энн Кейтс Смит

Почему я порекомендовал своей жене DBS digiPortfolio?

Фонд Франклина для быстрорастущих компаний Индии - что вам следует знать?