В циркуляре от 5 октября 2020 года SEBI снова изменил нормы «Маркировки продуктов в схемах паевых инвестиционных фондов» - третье такое изменение за последние семь лет. SEBI постановил, что изменение в шкале «измерителя риска» для фонда может показаться только странным, как изменение фундаментального атрибута! Количество разрешенных изменений не ограничено!

В марте 2013 года SEBI внедрил систему сигналов светофора для обозначения риска MF:синий - основная сумма с низким риском; Желтый - основная сумма со средним риском; Браун - основная сумма риска. Они не хотели использовать зеленый, желтый и красный и отпугивать инвесторов от красного!

Из трех отметок на циферблате с апреля 2015 года у измерителя риска было пять отметок:i:Низкий - основная сумма риска при низком уровне; II. Умеренно низкий - основная сумма при умеренно низком риске; iii. Умеренный - основная сумма с умеренным риском; iv. Умеренно высокий - основная сумма с умеренно высоким риском; v. High - основная сумма долга под высоким риском /

Теперь пять выемок превратились в шесть! «Умеренно низкий» теперь меняется на «Риск от низкого до умеренного», и добавляется новая отметка «Очень высокий риск». Первым тревожным аспектом этого нового проспекта является очевидное отсутствие самой важной фразы «основная сумма риска

В то время как предыдущий проспект пытался хотя бы проинформировать инвестора о том, что подвергается риску, в новом проспекте это не разъясняется! Возможно, это так же хорошо, потому что регуляторный риск, кажется, больше, чем риск паевых инвестиционных фондов.

Начиная с произвольных уровней риска на шкале, SEBI сделал все возможное, чтобы разработать «подробные инструкции по оценке уровней риска схемы с несколькими примерами». Прежде чем мы попадем в эту кроличью нору, подумайте об этих пособиях, предоставляемых паевым инвестиционным фондам.

Какой смысл в предоставлении подробных формул и примеров, если фондовый фонд может изменять профиль риска схемы? По крайней мере, в циркуляре 2015 г. было расплывчато сказано:«Паевые инвестиционные фонды могут« маркировать продукты »свои схемы на основе передовой практики

руководящих принципов, выпущенных Ассоциацией паевых инвестиционных фондов Индии (AMFI) в этом отношении».

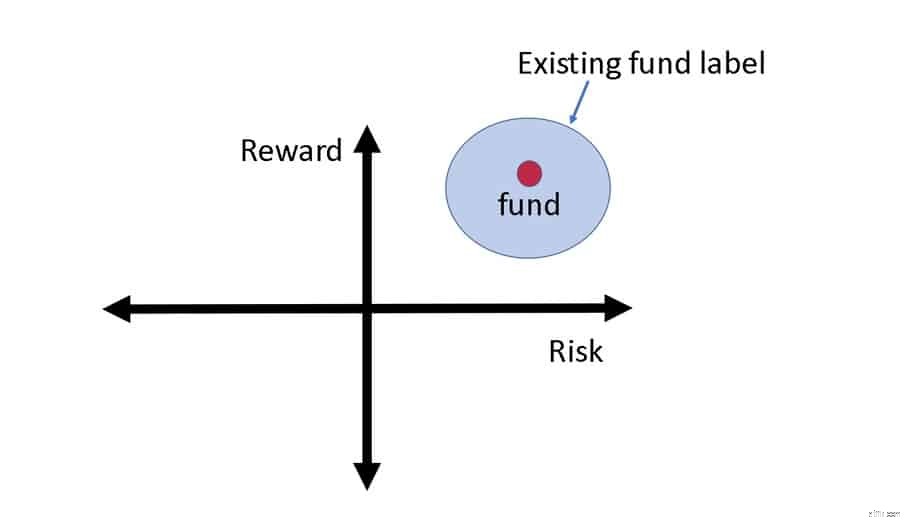

Если ожидается, что измеритель риска будет настолько изменчивым, то для начала он бесполезен. Когда мы инвестируем в паевые инвестиционные фонды, нам нужно привязать фонд к карте риска и доходности. Это нормально, если фонд будет размещен в широком пространстве, таком как эта схема. Перемещение красной точки в синей зоне не должно быть проблемой , если классификация по категориям выполнена правильно - это не так:См .:Правило SEBI Multicap MF:«Соответствуют ли другие категории фондов этикетке»

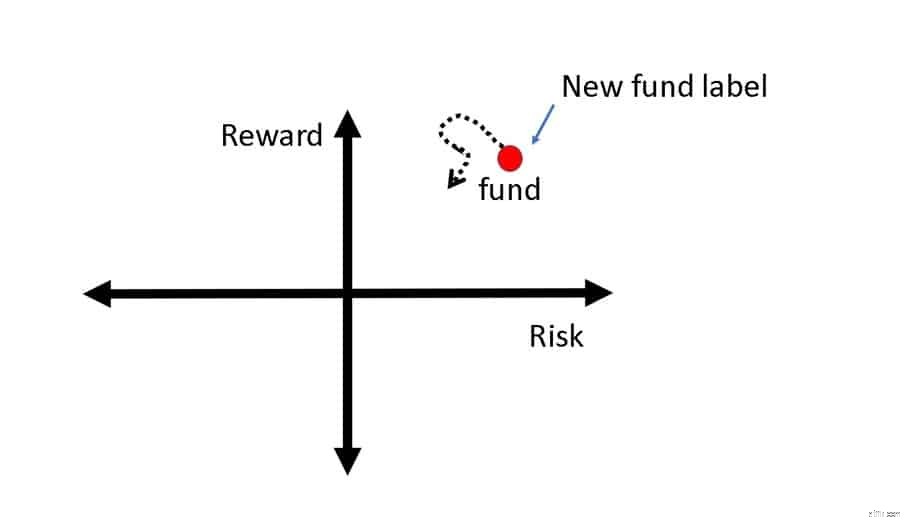

Когда я читаю новые правила (то немногое, что я могу из них сделать), мне кажется, что «зона биннинга» сузилась, и даже небольшие изменения в профиле риска фонда рассчитываются и доводятся до сведения инвесторов (пунктирная линия).

Конечно, в этом нет необходимости. Когда я покупаю долговый паевой инвестиционный фонд, я ожидаю, что он будет инвестировать только в один тип облигаций преимущественно или, по крайней мере, в фиксированных пропорциях разных типов. Например, фонд может инвестировать 40-0% в облигации, 50-70% в облигации AAA, 10-20% в облигации AA и 0-10% в облигации A. Все, что мне нужно, это ясности этих уровней. Мне не нужно получать информацию об изменении показаний счетчика рисков, когда распределение активов фонда резко меняется. Это только вызовет беспокойство у розничного инвестора. Думаю, именно по этой причине в проспекте отсутствует фраза "основная сумма риска".

Новый измеритель риска только запутает инвесторов паевых инвестиционных фондов, и единственный способ избежать путаницы - полностью игнорировать его. SEBI следовало сосредоточиться на ужесточении норм категоризации фондов вместо того, чтобы добавлять дополнительные градации к шкале рисков с помощью подробных приложений.

Например, большинство инвесторов не имеют представления о дюрации Маколея. Вместо использования такого неясного термина для классификации процентного риска, средний срок погашения портфеля или средний срок погашения портфеля по категориям риска был бы лучшим и более легким для понимания выбором.

КУА уже самостоятельно присылают достаточно приложений и проспектов. Благодаря SEBI они теперь будут отправлять их больше и заставят инвесторов волноваться. Паевые инвестиционные фонды подвержены нормативным рискам, рискам незнания и рыночным рискам именно в таком порядке. Спасите себя, проведя собственное исследование и ожидая, что все изменится к худшему.

Присоединяйтесь к нашим эксклюзивным группам в Facebook!

TheBearProwl:короткая сделка с Singapore Press Holdings, прибыль 18%

5 паевых инвестиционных фондов с дивидендами с доходностью 3% или более

7 золотых правил инвестирования и расширенного планирования недвижимости

Олимпийские медалисты зарабатывают столько за свои победы

Как быстро получить раздел 8?