Об авторе

Thebearprowl — это торговая и исследовательская компания, специализирующаяся на глобальных акциях, валютных рынках, инструментах с фиксированной доходностью и сырьевых товарах. Мы используем идеи, порожденные макроэкономическим и фундаментальным анализом, используя широкий спектр продуктов и решений для нескольких классов активов. Мы также предоставляем исследовательские отчеты и проводим курсы на основе разработанных нами торговых стратегий.

Учетные данные

Связаться <сильный>

Примечания:Thebearprowl поделились на своей странице в Facebook в июле, что они открыли короткую позицию в Singapore Press Holdings Limited (SPH:SP) по цене 2,41 доллара США с представление внутренней стоимости $ 1,20. С тех пор цена акций упала до 2,11 доллара с минимума в 1,91 доллара. Нам удалось получить эксклюзивное представление об их обосновании точки зрения.

SPH показал низкие результаты за последние 5 лет, при этом цена акций упала с 4,30 доллара до 1,91 доллара сегодня, несмотря на это, мы считаем, что худшее еще впереди. Мы ожидаем, что следующие 12 месяцев будут потенциально более сложными для бизнеса, чем то, через что они прошли до сих пор. В этом финансовом году бизнес продолжал отставать в большинстве сегментов, брал на себя дополнительные расходы по бухгалтерскому учету и привлекал долг по все более высокой цене.

Текущая рыночная капитализация составляет 3,2 млрд долларов США, впервые опустившись ниже балансовой стоимости в 3,4 млрд долларов США, что оказывает дополнительное давление. на руководство, чтобы остановить снижение стоимости для акционеров.

Поскольку результаты за 2019 финансовый год должны быть объявлены в начале октября, мы хотели подготовить наших читателей к потенциально неблагоприятной реакции на цену акций, которая может начать проявляться в процессе подготовки к дате объявления или материализоваться после объявления.

SPH зафиксировала еще одну четверть отставания в 3 квартале 2019 г., при этом медиа-сегмент продолжает отставать. Доходы от печатной рекламы продолжали снижаться. Сегмент инвестиций в недвижимость продолжает работать хорошо, с растущей базой регулярных доходов, подпитываемой приобретениями, в основном финансируемыми за счет долга. Тем не менее, проект по развитию недвижимости по-прежнему недопродается:по состоянию на июнь 2019 года резиденция Вудли была продана всего на 17 %. Поскольку SPH принадлежит 50 % в проекте, мы обеспокоены управлением денежными потоками по проекту.

Бизнес предусматривал списание обесценения Orange Valley в 3 кв. 2019 г., всего через 2 года после приобретения. Причина заключалась в потенциальном избытке предложения в отрасли, мы рассматриваем это как указание на то, что руководство не будет расширять бизнес, как планировалось ранее. Это также начинает выглядеть как случай плохого распределения капитала.

Мы рассматриваем приобретения PBSA как отсутствие синергии из-за характера отрасли и географического положения. Несмотря на то, что рентабельность этих инвестиций до сих пор была в порядке, несмотря на ослабление фунта стерлингов, мы подумали, что могли быть приобретения, которые более тесно связаны с его существующим набором объектов недвижимости. Однако мы оставляем за собой право судить, пока наблюдаем за ростом этого сегмента.

Кроме того, мы с опаской относимся к срокам обесценения Оранжевой долины. Мы полагаем, что бизнес готовится к дальнейшим негативным новостям в своих результатах за 2019 финансовый год, вероятно, из-за дальнейшего снижения эффективности бизнеса и расходов на бухгалтерский учет.

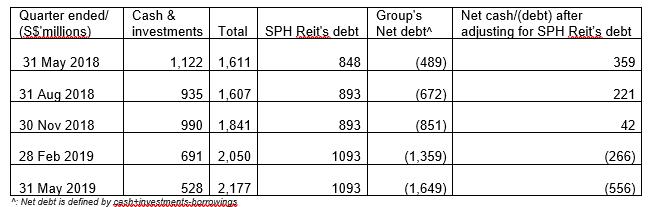

В этой таблице показано снижение ликвидности и соотношения собственных и заемных средств для SPH, а также первый раз, когда бизнес перешел на чистую долговую позицию после исключения долга SPH Reit.

Две основные причины заключаются в следующем:

Мы исключили долг SPH Reit из расчета, поскольку он огражден.

Мы можем увидеть увеличение стоимости финансирования SPH в раунде финансирования, привлекая бессрочные ценные бумаги на 150 миллионов долларов под 4,5%. Мы ценим способность SPH продолжать обеспечивать финансирование в соответствии с продолжительностью своих инвестиций, но опасаемся затрат и более высоких барьеров, которые приходится преодолевать руководству.

(a) Мы наблюдали корректировку структуры дивидендов на конец года еще в 2017 финансовом году:от более крупного окончательного дивиденда к более крупному специальному дивиденду. Это обслуживает бизнес, чтобы скорректировать выплаты в будущем. В связи со снижением эффективности бизнеса мы полностью ожидаем сокращения специальных дивидендов за 2019 ФГ и возможного прогноза устойчивого коэффициента выплат на будущие годы.

| История дивидендов (в центах) | Промежуточный | Финал | Особый | Всего | Коэффициент выплаты дивидендов* |

| 2015 финансовый год | <тд> 7 <тд> 8 <тд> 520 | <тд> 102%||||

| 2016 финансовый год | <тд> 7 <тд> 8 <тд> 318 | <тд> 109%||||

| 2017 финансовый год | <тд> 6 <тд> 3 <тд> 615 | <тд> 146%||||

| 2018 финансовый год | <тд> 6 <тд> 3 <тд> 413 | <тд> 128%||||

| 2019 финансовый год | <тд> 5.5В ожидании | <тд>

*:Коэффициент выплаты дивидендов рассчитывается на основе повторяющихся доходов всех сегментов, за исключением доходов, относящихся к NCI в сегменте недвижимости. Это относится к прибыли, приходящейся на миноритарных акционеров SPH Reit

(b) В последний раз SPH проводила реструктуризацию в декабре 2017 года. С тех пор медиа-сегмент продолжает отставать, мы опасаемся дальнейшей реструктуризации, напоминая нашим читателям, что в неудачном случае такой реструктуризации затраты возникают в первую очередь, а любые преимущества будут признаны позже.

(c) Мы видим потенциал роста миноритарных долей в M1, Mindchamps и Prime Reit. Исходя из нашего обзора презентаций Keppel, мы считаем, что инвестиции M1 — это длительный период созревания, и поэтому они могут не поддерживать SPH в ближайшей перспективе. Мы позитивно оцениваем немедленную и долгосрочную доходность других миноритарных пакетов.

(d) SPH выкупила почти 4,3 миллиона акций за последние 12 месяцев, чтобы поддержать цену акций и доверие инвесторов. Мы не будем вдаваться в подробности плюсов и минусов выкупа акций, но хотели бы отметить, что это начинает выглядеть как существенное использование денежных средств для бизнеса.

В целом мы наблюдаем продолжающуюся низкую эффективность бизнеса, сомнительное распределение капитала, приобретения, сделанные без выявления непосредственных синергетических элементов, более высокую стоимость средств, обеспечивающую более высокую пороговую ставку. Мы обеспокоены любым потенциальным снижением дивидендов, которое может привести к негативной реакции на цены акций, и, следовательно, не хватает SPH.

Биткойн-банкоматы в Сингапуре:обеспечивают ли они лучший способ покупки цифровых валют?

3 цвета, которые могут снизить стоимость вашего автомобиля при перепродаже

Реальные люди дают советы по поводу лучших бюджетных косметических товаров, которые действительно работают

15 вещей, которые будут стоить дороже при тарифах Трампа

Топ-10 потребительских дискреционных акций, которые лучше всего покупать в 2021 году