Впервые в истории индийских рынков капитала у нас так много начинающих инвесторов, многим из которых за 20 и 30 лет, которые столкнулись с усилением турбулентности на рынках и опасениями глобального рыночного краха. Поэтому естественно задаваться такими вопросами, как «Как защитить наши инвестиции в MF во время рыночного краха?» и «должен ли я ждать, пока рынки не успокоятся?». Это обсуждение того, как молодые работники должны планировать и готовиться к рыночному краху.

Эта статья основана на электронном письме, полученном от читателя Сатьи. Здравствуйте, сэр! Я смотрю ваши видео и читаю ваш блог уже пару месяцев. Я вижу, что вы вкладываете большую часть своих сбережений в MF. Я хочу знать, как защитить свои инвестиции в MF во время рыночного краха? Мне 40, и я хочу начать инвестировать, но я слишком беспокоюсь об рыночном крахе и придерживаюсь FD. Я был бы очень признателен, если бы вы могли предложить мне, как снизить риск во время рыночного краха? Спасибо, Сатья.

Итак, давайте начнем с основ. Убытки от вложений в акционерный капитал (акции или взаимные фонды) возникают не только из-за рыночных падений или крахов. Фактически, самым большим врагом для инвестора является «боковой рынок», когда рынок движется вверх в один день, а затем вниз в течение недель, месяцев и лет.

Поскольку время — это деньги (в буквальном смысле), чем дольше рынок движется вверх, тем меньше будет наша прибыль. Наряду с падением рынка это известно как риск последовательности возвратов. или в просторечии «не повезло».

Я уверен, вы согласитесь, что мы не можем позволить удаче решать наши инвестиции, наши будущие цели и наши мечты. Индустрия взаимных фондов хочет, чтобы мы делали именно это. Независимо от того, будут ли наши «долгосрочные» инвестиции успешными или нет, они будут приносить прибыль за счет коэффициента расходов. Отсюда и мантра:«Не останавливай свои глотки»! Чем выше страх, связанный с рыночными потрясениями, тем громче воспевание.

Покупка паев взаимных фондов в один и тот же день каждого месяца (также известная как SIP) и предположение, что это сработает в долгосрочной перспективе, более опасна, чем крах рынка. Ранее я показывал, как судьба SIP ваших взаимных фондов решается "удачей во времени". Вот еще одна иллюстрация.

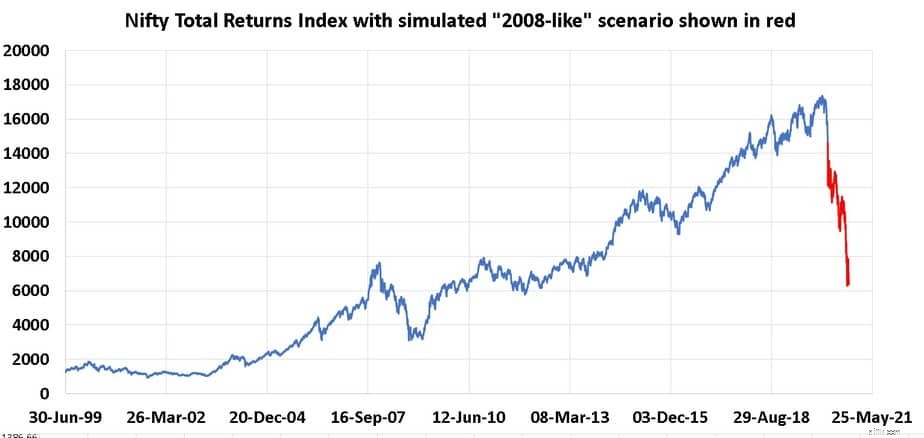

На момент написания Sensex упал на 0,45%. Если сегодня он закроется в зеленой зоне, страх перед обвалом рынка для большинства инвесторов, вероятно, испарится. Нам нужно сделать лучше, чем это. Давайте рассмотрим полностью воображаемую ситуацию, когда доходность с марта 2020 г. по октябрь 2020 г. идентична доходности с января 2008 г. по ноябрь 2008 г. Вот как будет выглядеть Nifty (включая дивиденды).

Это не предсказание, а воображение, чтобы понять и оценить риск. Излишне говорить, что это мощное падение. Представьте, что SIP в индексном фонде Nifty 50 был запущен 10 лет назад, в марте 2020 года.

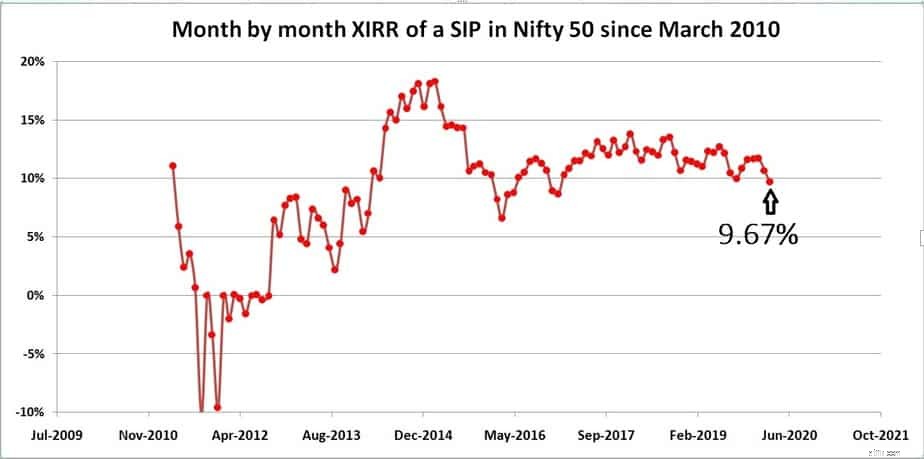

Месячное изменение годовой доходности SIP, полученной с помощью трекера SIP XIRR взаимных фондов, показано ниже. Обратите внимание, насколько чувствительны доходы SIP к колебаниям рынка даже через 6, 7 или 10 лет после запуска SIP. Это основная реальность. Как было показано ранее, SIP взаимных фондов не снижают риск! Остерегайтесь дезинформации

Через 4 года доходность составила около 17%, а примерно через два года снизилась до 6%. Последняя доходность, как указано выше, 9,67%. Меня удивляет, как некоторые инвесторы смотрят на это и говорят:«Эй, 9,67% через 10 лет, это не так уж и плохо, не так ли?».

Вопрос о риске полностью потерян для них. Предположим, что этот SIP был запущен за пять месяцев до марта 2010 года, в октябре 2009 года, тогда его текущая судьба была бы 8,51%. Человек, который начал инвестировать в акции в октябре 2009 года, конечно, не ожидал, что доходность составит всего 8,5%! Тогда это не облагалось налогом, а теперь облагается налогом. Эта колеблющаяся доходность и то, как доходность реагирует на движение рынка, называется «удачей во времени» или просто удачей!

Некоторые люди утверждают, что 8,5% все еще хорошо. К сожалению, это приемлемо, если бы я ожидал 9% до уплаты налогов от собственного капитала, а в итоге получил 8,5%. Большинство людей ожидают 10 %, 12 % и даже 15 % и инвестируют пропорционально.

Проблема в том, что если вы инвестируете двузначную прибыль, а получаете меньше, ваш корпус не достигнет цели, потому что вы инвестировали меньше. Это риск, который ускользает от большинства людей. Так какое же решение?

Именно отсутствие надлежащего плана заставляет инвесторов бояться рынка и сомневаться в собственных решениях. Будет иметь большое значение для инвестиционного портфеля и душевного спокойствия, если будет установлен такой план с персонализированными входными данными. Это можно сделать с помощью шаблона программного обеспечения Freefincal Robo Advisory.

Суперженщины могут быть супер-женщинами только тогда, когда мы получаем необходимую поддержку

Различия между SIP и паевыми фондами

Еще один плюс для планов медицинского страхования с высокой франшизой

Как заработать на последнем рубеже

N26 собирается закрыть свой банковский счет в Великобритании – какие есть альтернативы