Большинство из нас инвестируют, чтобы с комфортом выйти на пенсию.

Моя личная стратегия как инвестора состоит в том, чтобы выбирать конкретные акции, по которым мне регулярно платят. Как только эта выплата достигнет уровня, позволяющего поддерживать мой образ жизни, я смогу официально уйти на пенсию. Я рассказываю об этом подробнее здесь, но сегодняшняя статья не об этом.

Мне нравится выбирать акции и управлять своим инвестиционным портфелем. Но не все хотят активно инвестировать на пенсии по двум основным причинам:

Поэтому сегодня мы собираемся изучить возможность простого пенсионного портфеля, состоящего всего из 2 ETF.

ETF — это биржевые фонды, которые пассивно отслеживают базовый индекс. С ETF инвесторам не нужно выбирать отдельные акции (это означает, что вам не нужно терять волосы или спать над "какими акциями купить?", "можно купить сейчас?" тип вопросов).

В идеале ETF будут обеспечивать доходность рыночных индексов.

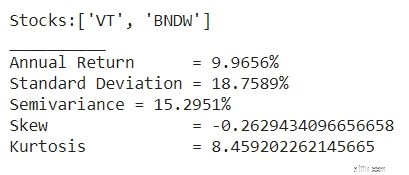

В этой статье я исследую осуществимость пенсионного портфеля, состоящего из 50% глобального фондового ETF (представленного Vanguard Total World Stock Index Fund или «VT») и 50% глобального ETF облигаций (представленного Vanguard Total World Bond ETF). или "БНДВ").

Причина, по которой мы выбрали эти ETF, заключалась в том, что они оба глобально диверсифицированы и не имеют уклона в сторону роста или стоимости. Эти два ETF также относительно дешевы, а коэффициенты расходов намного ниже по сравнению с другими ETF (менее 0,1%). ).

Как и в любом мысленном эксперименте на тему выхода на пенсию, важно знать свои цели.

В этом упражнении я использую часто рекомендуемую безопасную скорость вывода средств — 4%. Предположим, что вы уйдете на пенсию в возрасте 55 лет с доходом в 1 000 000 долларов США. , то есть 40 000 долларов США в год.

И если предположить, что средняя продолжительность жизни составляет 85 лет, это упражнение будет охватывать как минимум 40 лет выхода на пенсию. (Всего получается 1 600 000 долларов США. )

Хорошие новости:благодаря возможности писать сценарии программирования и повторно использовать компьютерные программы, написанные другими людьми, нам больше не нужно ждать 40 лет, чтобы выяснить, насколько осуществимы наши пенсионные планы.

Один из способов оценить осуществимость пенсионного плана — использовать компьютер для случайной генерации доходности портфеля за 1 000 жизней и посмотреть, насколько в этих альтернативных вселенных пенсионные планы будут успешными, а сколько потерпят неудачу.

Я провел несколько симуляций с использованием Python и думаю, что все выглядит неплохо.

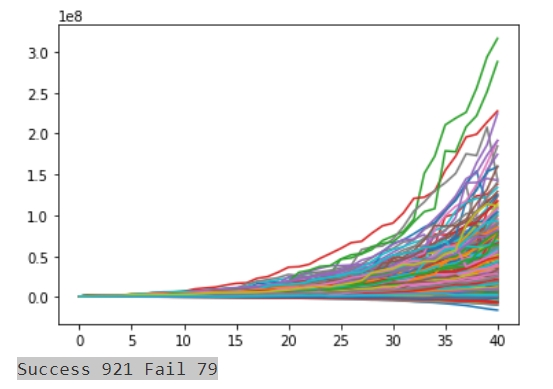

После 1000-кратного запуска симуляций со случайно сгенерированными доходами и показателями инфляции за 40 лет при условии, что ежегодно снимается 40 000 долларов США (с поправкой на инфляцию), вот как это выглядит:

На приведенном выше графике просто показано, что из 1000 таких портфелей 921 будет успешно удалено (92,1%).

Итак, можете ли вы обеспечить свою пенсию с помощью 2 ETF?

Короче говоря, да. У вас есть 92,1% успеха.

Хорошая новость заключается в том, что вышеизложенное было основано на предположении, что вы хотите полагаться исключительно на свой портфель, чтобы уйти на пенсию. У сингапурцев есть доступ к таким схемам, как CPF Life, которые могут повысить ваши шансы на успех.

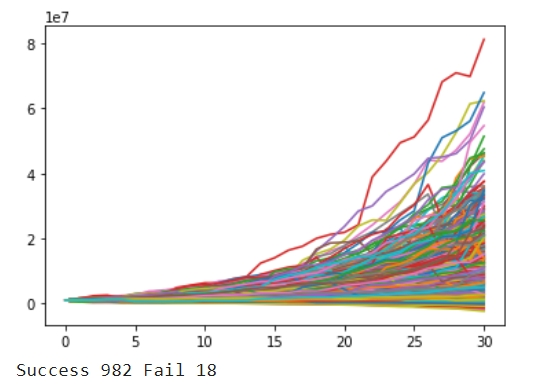

С жизненным планом CPF Life Escalating мы можем начать снятие средств только в 65 лет. Если предположить, что CPF Life производит 5000 долларов США с поправкой на инфляцию в год, это сокращает временной график моделирования до 30 лет, а расходы - до 35 000 долларов США в год. Я переделал симуляции и получил вот это:

Отличные новости! Вероятность успеха увеличилась до 98,2%.

Вообще говоря, свести вероятность отказа к нулю может быть чрезвычайно сложно. Пенсионеру лучше найти более эффективные способы увеличения пожизненных выплат CPF Life или подготовиться к тому, чтобы иметь два года расходов на проживание, чтобы отразить вероятность рецессии, которая произойдет в течение двух лет после выхода на пенсию.

Для любопытных, вот более подробная информация о том, как я проводил свой мысленный эксперимент.

Если это вас не интересует, перейдите непосредственно к заключению ниже, чтобы узнать, как вы можете использовать эту информацию!

<ол тип="а">Первым шагом является оценка статистических свойств портфеля. Я извлек ценовые данные из Yahoo Finance, чтобы рассчитать четыре статистических свойства смешанного портфеля, состоящего из этих двух ETF с 2008 года по сегодняшний день. Это время охватывает две рецессии и подходит для текущего периода, когда мировая экономика медленно восстанавливается после пандемии COVID-19.

Портфель с равным весом между VT и BNDW имеет следующие характеристики:

За последние 12 лет доходность портфеля была близка к 10 % при волатильности около 18,75 %.

Возможно, вы захотите отметить, что этот портфель может приносить огромные убытки в трудные времена из-за отрицательного перекоса и высокого эксцесса.

В этом сценарии мы предполагаем, что начальный собственный капитал составляет 1 000 000 долларов США в возрасте 55 лет.

Как упоминалось выше, в нашем примере предполагается, что пенсионер проживет 85 лет, и ему потребуется 40 000 долларов США в год, но эта сумма должна быть снижена за счет инфляции.

Чтобы ошибиться на всякий случай, эта симуляция должна охватывать более длительный период, около 40 лет.

Самое интересное в инфляции то, что она также демонстрирует ненормальное поведение. Извлекая правительственные данные, инфляция составляет в среднем около 2% в год, но имеет стандартное отклонение 2,21%, отрицательную асимметрию на уровне -1,21% и эксцесс 1,88. Пенсионеру следует ожидать всплесков расходов в годы высокой инфляции или даже некоторой дефляции в его золотые годы.

Компьютерные программы, такие как Python, имеют статические модели библиотека для программирования, которая может генерировать случайный сигнал, аналогичный построенному портфелю, при условии, что вы можете сообщить программе, что такое доходность, стандартное отклонение, перекос и эксцесс. Мы также можем сделать то же самое, чтобы спрогнозировать инфляцию пенсионеров.

Все, что осталось, — запустить симуляцию 1000 раз со случайно сгенерированными показателями доходности и инфляции и посмотреть, как работают разные пенсионные портфели.

Мы смотрим на первый сценарий, в котором мы запускаем это в течение 40 лет и каждый год выводим 40 000 долларов с поправкой на инфляцию. Это тот же график, что и выше:

В программе говорится, что из 1000 вселенных 92,1% сценариев сработали, но в 7,9% случаев пенсионеры остаются ни с чем до истечения сорока лет. 92 % – это неплохо для пенсионного плана.

Помимо инвестиционного портфеля, состоящего из ETF, я также рассматривал возможность использования CPF Life. чтобы повысить шансы на успех.

В этом случае пенсионер отмечает, что он может отложить выход на пенсию на 10 лет, работая до 65 лет. После 65 лет мы можем начать выходить из плана жизни CPF Life Escalating. Как упоминалось ранее, я предположил, что срок службы CPF дает 5 000 долларов США в год с поправкой на инфляцию, что сокращает временной график моделирования до 30 лет и расходы до 35 000 долларов США в год.

Запустив ту же симуляцию за 30 лет и уменьшив коэффициент снятия до 3,5% от 1 000 000 долларов, мы получим следующее. Это тот же график, что и выше:

Количество успешных результатов увеличивается до 98,2%.

Вообще говоря, свести вероятность отказа к нулю может быть чрезвычайно сложно.

Пенсионеру лучше найти более эффективные способы увеличения пожизненных выплат CPF Life или подготовиться к тому, чтобы иметь два года расходов на проживание, чтобы отразить вероятность рецессии, которая произойдет в течение двух лет после выхода на пенсию.

Из этого упражнения можно сделать несколько важных выводов:

И последняя хорошая новость:в настоящее время разрабатывается пенсионное веб-приложение для выпускников мастер-класса по досрочному выходу на пенсию для имитации пенсионных портфелей, и большая часть логики программы уже завершена. Я ожидаю, что этот инструмент будет запущен до января 2021 года.

Не дайте себя обмануть:5 шагов, которые помогут избежать финансового мошенничества

Как заработать доверие (и никогда больше об этом не беспокоиться)

Что такое крест смерти в торговле фьючерсами?

Что домовладельцы должны знать о мошенничестве с использованием электронных средств

Покупатели восхищаются этим ритейлером даже больше, чем Costco