Это вторая часть нашей серии блогов о влиянии кризиса COVID-19 на швейцарские банки и повышенном риске невозврата кредитов. Прочитайте первую часть здесь.

Самые последние тенденции в резервах, которые банки создают на случай невозврата кредита, отражают их обеспокоенность растущим риском невозврата.

Два крупных швейцарских банка, например, увеличили свои резервы на 600% и 775% соответственно в первом квартале 2020 года по сравнению с первым кварталом 2019 года. Эти цифры являются явным свидетельством того, что швейцарские банки осознают угрозу невозврата кредитов и, похоже, серьезно относятся к этому риску. .

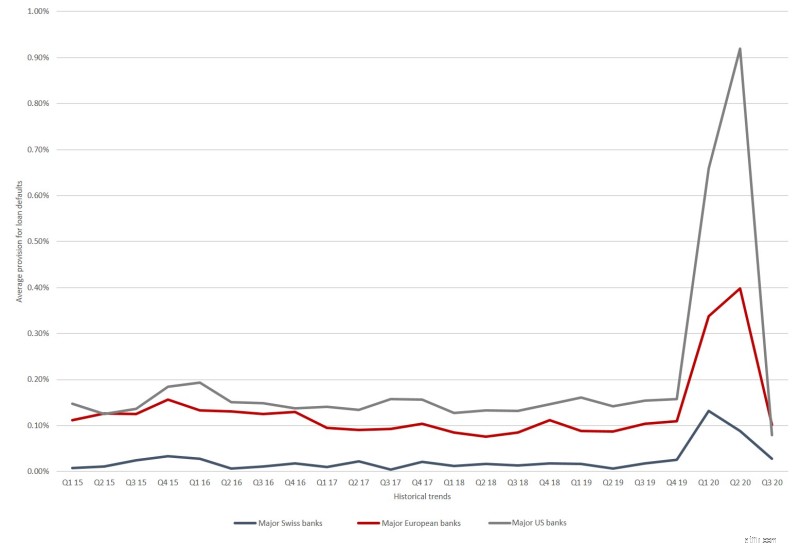

Однако рассмотрение только номинального увеличения резерва по умолчанию дает неполную картину. Еще одним аспектом устойчивости банков во время кризиса является соотношение резерва на неплатежи и общего объема кредитных требований. Статистические данные показывают четкую тенденцию к росту, но также очевидно, что у двух крупнейших швейцарских банков резервы по кредитам в среднем составляли всего 0,11% от требований по кредитам в течение первого полугодия 2020 года. в среднем 0,34% кредитных заявок.

Дальнейшее сравнение с США показывает знакомую картину:швейцарские и европейские банки, как правило, гораздо менее жестко реагируют на кризисы и угрозу невозврата кредитов, чем их американские конкуренты. Крупные банки США создали новые резервы на случай дефолта в среднем на 0,79 % от их непогашенных кредитных требований в первом полугодии 2020 года, например, более чем в два раза больше, чем у их европейских коллег, и в семь раз больше, чем у двух крупнейших швейцарских банков.

<сильный>

Исторические тенденции резервов на невозврат кредитов в процентах от непогашенных требований по кредитам. Выбраны крупные швейцарские, европейские и американские банки. Источник:банковская отчетность; Делойт 2020.

Тем не менее, крупные банки Швейцарии традиционно ведут заметно более консервативный кредитный портфель, чем их европейские и американские коллеги. Но еще неизвестно, будет ли достаточно низкого уровня нового резерва по умолчанию с первого полугодия 2020 года, чтобы полностью смягчить неплатежи по кредитам, которые можно ожидать сейчас.

На диаграмме 3 также показано, что конкуренты из всех трех регионов снизили свои резервы до докризисного уровня в течение третьего квартала 2020 года. Вероятно, это было результатом сравнительно положительных летних месяцев после ослабления пандемии, когда экономики смогли нарастить резервы. восстановления с удивительно хорошими показателями.

Тем не менее, как экономический рост, так и траектория пандемии снова ухудшились за последние пару месяцев в Европе и США, и, как отмечалось выше, некоторые рыночные наблюдатели теперь ожидают волны неплатежеспособности с ноября. Массовая вакцинация не будет доступна до 2021 года, и уже есть свидетельства невозврата кредитов на швейцарском рынке, хотя пока это единичные случаи.

Подводя итог, несмотря на то, что экономические прогнозы по-прежнему очень неопределенны, и несмотря на то, что банки в целом хорошо подготовлены, сектор финансовых услуг должен еще больше повысить свою устойчивость. Важно, чтобы банки в Швейцарии оптимизировали свой мониторинг капитализации. Согласно исследованию Deloitte «Стрессовое событие, как никто другой», их текущие приоритеты должны включать:

Они также должны анализировать устойчивость своего существующего кредитного портфеля, не в последнюю очередь на фоне негативных сценариев, таких как долгосрочный экономический кризис и снижение эффективности антикризисных мер Федерального совета. Среднесрочные и долгосрочные вопросы также должны включать ценообразование по кредитам:при ценообразовании необходимо учитывать реалистичные кредитные риски, а стоимость кредитов не может быть в значительной степени привязана к рыночным ставкам. Даже если дефолты останутся в небольшом масштабе — на что сектор очень надеется — более сложная экономическая ситуация, вероятно, продемонстрирует, насколько важно учитывать дефолты по кредитам.

Усиление мер предосторожности против кредитно-финансового кризиса отвечает не только интересам самих банков. Финансовый кризис 2008 г. продемонстрировал, что такие кризисы распространяются на экономику в целом:налоговые поступления падают, безработица растет, доступ к кредитам может стать менее доступным, а инвестиции сдерживаются. Крайне важно, чтобы Швейцария избежала очередного финансового кризиса, особенно на фоне пандемии COVID-19, и банки должны сыграть свою роль, например, управляя кредитами на коронавирус. Кроме того, они должны быть достаточно устойчивыми к кризисам, чтобы иметь возможность справляться с ростом числа невозвратов по кредитам, если именно это произойдет.

Большое спасибо Марко Казеру за его ценный вклад в эту статью. По любым вопросам обращайтесь к нашим авторам.