Наш банковский блог Deloitte на прошлой неделе о трансформации затрат 1 обрисовал в общих чертах экономические и нормативные рыночные условия для банков в Швейцарии. Он определил подход «сохранить для преобразования» как подходящую стратегию управления затратами для пересмотра банковского бизнеса и операционных моделей, чтобы сохранить конкурентоспособность в меняющейся банковской отрасли, в которой все больше преобладают технологии, а также адаптироваться к новым требованиям в пост-COVID- 19 среда.

В этой второй статье мы обсудим рычаги затрат для внесения вклада в устойчивую перестройку банковских операционных моделей и объясним, на каком этапе сегодняшние швейцарские банки пересматривают свой подход к созданию ценности в долгосрочной перспективе.

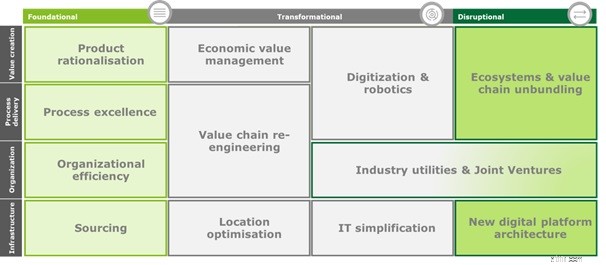

Импульс к трансформации затрат может оказать фундаментальное, трансформационное или разрушительное воздействие на операционную модель. Фундаментальные изменения направлены на улучшение существующей операционной модели. Трансформационные рычаги используют концепции для повторной сборки частей существующей бизнес-модели. Прорывной подход бросает вызов существующим структурам, применяя совершенно новые способы определения ценности и способов ее создания.

Рисунок 1. Мониторинг структуры управления затратами Deloitte

Надежная система управления затратами должна применять все три уровня воздействия для изменения и улучшения структуры затрат на следующих уровнях операционной модели банка:

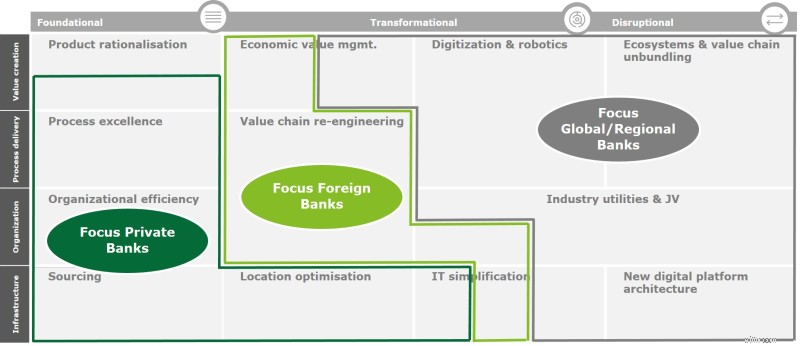

Инициативы по экономии средств, наблюдаемые сегодня в швейцарских банках, существенно различаются между типами банков.

Частные банки сосредоточились в основном на фундаментальных мерах по изменению и обычно применяют подрывные элементы лишь выборочно. Большинство консервативно инвестирует в капитальный ремонт существующей инфраструктуры.

Иностранные банки существенно сократили свое присутствие в Швейцарии, а те, что остались, трансформировали свою деятельность в основном за счет привлечения непрофильных компетенций (включая ИТ) извне, посредством аутсорсинга, офшоринга или покупки управляемых услуг. Они следуют более радикальному пути перенастройки своей цепочки создания стоимости и структуры затрат.

Таким образом, оба типа банков стремятся к эффективному развитию своих операционных моделей, ориентируясь на быструю экономию с более коротким периодом окупаемости, а не на полное изучение потенциала трансформационных или даже разрушительных мер для изменения.

Рисунок 2. Расходы банков по категориям

В отличие от частных и иностранных банков глобальные банки и в некоторой степени региональные банки уже в последние годы переработали свои структуры затрат на многих уровнях своей операционной модели. Они реализовали большую часть потенциала повышения эффективности, достижимого благодаря фундаментальным изменениям. В настоящее время они реализуют инициативы в области клиентского интерфейса и платформы, часто с помощью облачных сервисов, чтобы добиться революционной экономии средств за счет целостного переопределения (частей) своей операционной модели и создания ценности для клиентов.

Они более охотно, чем другие банки, инвестируют в избранные новые технологии, изменяют свою бизнес-модель и соглашаются на более длительные сроки окупаемости. Несмотря на то, что цифровая революция в настоящее время широко признана серьезным внешним риском (в последнем отчете Deloitte на это указали 61 % респондентов по всему миру, по сравнению с 6 % в 2017 году), меры по сокращению затрат остаются спорадическими 2 . .

Цифровая революция меняет бизнес-ландшафт во всем мире, и ее влияние еще больше возрастет в мире после пандемии COVID-19 3 . . Банкам необходимо будет использовать преобразующую силу прорывных технологий для улучшения структуры своих затрат и создания стратегических преимуществ по затратам по всей цепочке создания стоимости и на всех уровнях своей операционной модели.

Четкое понимание текущей базы затрат служит отправной точкой для всех мер по снижению затрат. Лежащая в основе бизнес-модель, ценностное предложение и стратегические приоритеты должны быть включены в оценку производительности и эффективности:это должно выявить «болевые точки» в текущей модели и дать первоначальное представление о возможных способах снижения затрат.

Варианты улучшения должны быть разработаны для проверки гипотезы о реализации или превышении установленных целевых показателей затрат. Те из них, которые оказались успешными, должны быть реализованы для разработки устойчивой операционной модели, которая станет сильнее в условиях после COVID-19. Правильный выбор улучшений позволит банку извлечь выгоду из цифровой революции — стать разрушителем, а не разрушителем.

Решающим фактором успеха в разработке и реализации мер по увеличению затрат является разносторонняя команда экспертов в области методологии и (подрывных) технологий, а также обладающая глубоким отраслевым опытом для оценки искусства возможного и адаптации банковской модели, ориентированной на будущее. , эффективно управляя расходами.

-------------------------------------------------- -------------------------------------------------- ----------------------

1 Блог Deloitte Banking:Трансформация затрат. Часть 1:как никогда императив швейцарского банковского дела (https://blogs.deloitte.ch/banking/2020/06/cost-transformation-12-more-than-ever-an- императив-для-швейцарского-банкинга-.html)

2 Глобальное исследование затрат «Делойта»

3 Блог Deloitte Banking:COVID-19 способствует цифровизации розничного банкинга (https://www2.deloitte.com/ch/en/pages/financial-services/articles/corona-krise-digitalisierungsschub-im-retailbanking.html)