Переход от ставок межбанковского предложения (IBOR) к новым альтернативным безрисковым ставкам (RFR) знаменует собой исторический поворотный момент на финансовых рынках. С отменой LIBOR, ожидаемой в конце 2021 года, банкам и другим финансовым игрокам необходимо сосредоточиться на подходящем планировании перехода. Швейцарские банки уже накопили некоторый опыт в этом отношении, перейдя от фиксирования индексированных свопов завтра/следующего дня (TOIS) к швейцарской средней ставке овернайт (SARON); но замена CHF LIBOR будет гораздо более сложной из-за ее важности в качестве основы для ценообразования швейцарских кредитов. Большая часть финансовых контрактов со ссылкой на CHF LIBOR имеет сроки погашения после 2021 года, поэтому резервные положения должны занимать важное место в программе переходного периода швейцарских банков, чтобы обеспечить непрерывность контрактов.

Резервная схема, разработанная Международной ассоциацией свопов и деривативов (ISDA) и широко принятая национальными рабочими группами, состоит из трех компонентов. Необходимо определить резервное описание, включая триггеры предварительного прекращения и прекращения; необходимо внести корректировки как по срочной ставке, так и по спреду вследствие структурных различий между IBOR и RFR. Хотя основное внимание в этом блоге уделяется корректировкам спреда для швейцарских франков LIBOR и SARON, описанные здесь концепции можно в целом применить к другим валютам, таким как доллар США.

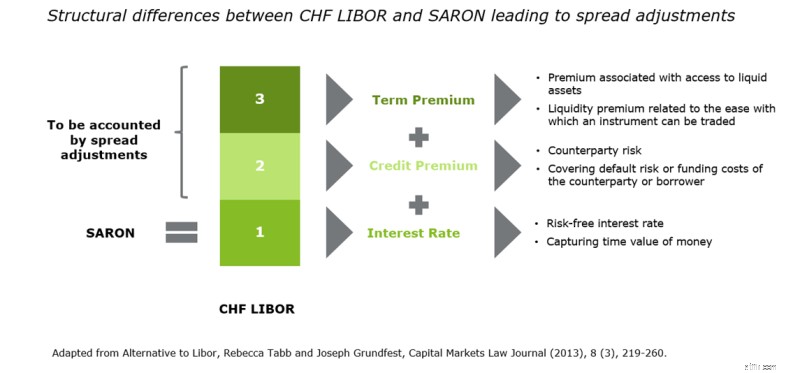

SARON — это безрисковая обеспеченная ставка, полученная по сделкам овернайт на обеспеченном денежном рынке Швейцарии; и поэтому она существенно отличается от LIBOR в швейцарских франках, которая представляет собой необеспеченную межбанковскую кредитную ставку. CHF LIBOR включает не только премию за кредитный риск, но и дополнительную премию за срок, отражающую ликвидность и колебания спроса и предложения.

Рис. 1. Структурные различия между CHF LIBOR и SARON, приводящие к корректировке спреда (Источник:Deloitte, 2019 г.)

Как показано на Рисунке 1, необходимо ввести корректировку спреда, чтобы учесть разницу между SARON и CHF LIBOR, обеспечить непрерывность контракта и свести к минимуму передачу стоимости при переходе. При разработке резервной схемы ISDA и другие рабочие группы руководствовались следующими тремя руководящими принципами:

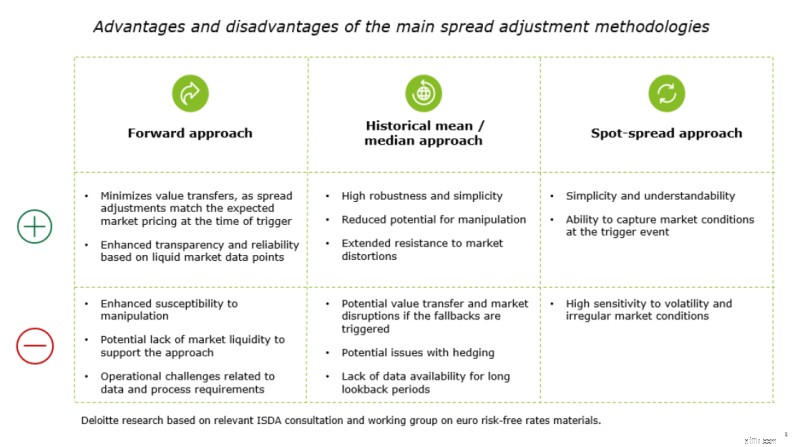

Следующие три подхода к корректировке спреда были предметом обширных консультаций ISDA:

Все три описанных выше подхода к корректировке спреда имеют свои преимущества и недостатки, как показано ниже.

Рис. 2. Преимущества и недостатки основных методологий корректировки спреда (Источник:Deloitte, 2019 г.)

Поскольку все три метода в разной степени соответствуют критериям отбора, не существует единственного варианта, приспособленного для всех нужд, который гарантировал бы передачу нулевой стоимости (т. е. всегда будет передача экономической стоимости между сторонами, участвующими в финансовом договоре). Тем не менее, выбор подхода к корректировке конкретного спреда должен обеспечивать плавный переход и последовательную методологию. После консультаций с ISDA, в ходе которых большинство (почти 70 %) участников рынка отдали предпочтение этому методу, был выбран метод исторического среднего/медианы на основе его простоты, надежности и устойчивости к искажениям и манипуляциям. Ожидается, что дальнейшее уточнение и детализация исторического среднего значения/медианы будет завершено к концу 2019 года, когда потребуется указать тип среднего значения (среднее, усеченное среднее или медиана) и продолжительность ретроспективного периода.

Швейцарская национальная рабочая группа (NWG) по справочным ставкам сосредоточилась на соответствующем резервном дизайне и корректировках спреда. Для деривативов предлагаемая резервная процедура заключается в изменении протокола ISDA и генеральных соглашений в соответствии с предпочтительной исторической методологией среднего/медианы. Первоначальный анализ NWG (представлен на его 21 st собрание) указывает на то, что медиана более стабильна, чем среднее, при сравнении 6M - CHF LIBOR с рассчитанной 6-месячной задолженностью SARON. В результате медиана должна быть предпочтительным подходом для минимизации передачи стоимости.

Для кредитов и депозитов. NWG вместе с юридической фирмой Homburger разработала специальный резервный шаблон. Необходимость разработки специального шаблона для Швейцарии связана с тем, что международные типовые положения были разработаны для профессиональных контрагентов, а CHF LIBOR также широко используется на рынке розничного ипотечного кредитования в Швейцарии. В предлагаемой структуре предлагается следующий каскадный подход для определения подходящих ставок замещения LIBOR для кредитов и депозитов:

Поскольку к концу этого года ISDA доработает резервные положения, швейцарским банкам необходимо начать активизировать свои усилия по переходу и разрабатывать целевые решения. Мы настоятельно рекомендуем начать разработку подходящей стратегии перехода для затронутых продуктов и контрактов. Проактивное и прозрачное общение с клиентами будет иметь ключевое значение, наряду со стратегией портфеля LIBOR и договорным планом исправления.

Швейцарским банкам необходимо подготовиться к тому, что резервные положения (включая триггеры предварительного прекращения) вступят в силу после прекращения действия LIBOR. Как уже указывалось в предыдущих блогах, внедрение переходных изменений будет масштабным мероприятием, которое повлияет на последующие системы, процессы и процедуры во всем банке. В связи с предстоящим определением резервных положений швейцарским банкам необходимо внимательно следить за развитием событий и согласовывать свой подход с процессом принятия решений на рынке. После того как резервный план определен, необходимо скорректировать расчетные механизмы и системы в соответствии с требованиями ISDA и предлагаемым шаблоном для розничных кредитов.

Чтобы узнать больше о процессе перехода, ознакомьтесь с недавно опубликованными аналитическими данными Deloitte о предстоящем переходе к IBOR.