2018 год, вероятно, будет напряженным годом для ответственных должностных лиц (RO) многих QI, которые выбрали налоговый год 2017 в качестве года своего первого периодического обзора QI. Однако является ли только периодическая проверка достаточной, чтобы обеспечить RO комфорт сделать сертификацию соответствия?

В этой статье, которая является второй в серии из пяти частей, мы делимся мыслями о том, что влечет за собой периодическая проверка, включая аспекты сертификации RO, которые не полностью охвачены периодической проверкой. и что RO должен решить до истечения крайнего срока сертификации.

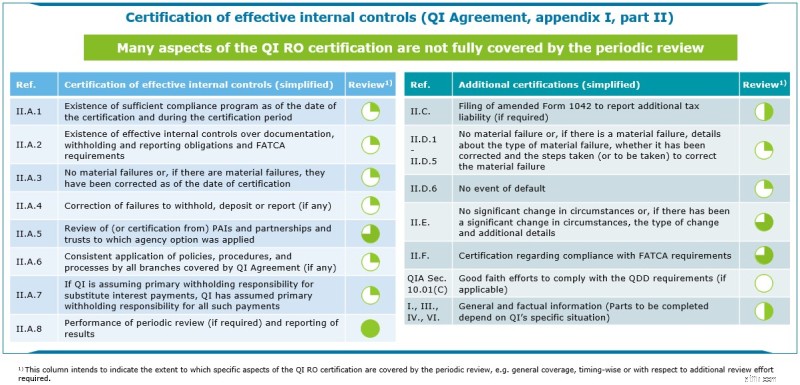

В соответствии с соглашением по обеспечению качества от 2017 г., ПО обязано проводить периодическую сертификацию соответствия, подтверждающую соблюдение QI различных аспектов Соглашения по обеспечению качества. Примечательно, что RO должен удостоверить, что QI:

Для QI, которые выбрали 2017 год в качестве года проверки, сертификация RO должна быть проведена до 31 декабря 2018 года. . Для QI, которые выбрали 2015 или 2016 год в качестве года проверки, крайний срок сертификации – 1 июля 2018 года. .

Периодическая проверка – это оценка, основанная на выборке аккаунтов в ходе полевой работы, которую проводит независимый внутренний или внешний рецензент. . Основная цель проверки состоит в том, чтобы определить, выполнил ли QI свои обязательства по документации, удержанию налогов и отчетности в соответствии как с соглашением QI, так и с Законом США о налоговом контроле за иностранными счетами (FATCA).

Существуют определенные ключевые элементы сертификации QI, которые периодические проверки могут быть не полностью рассмотрены:

Хотя результаты периодической проверки должны учитываться RO при сертификации, как показано в таблице выше, RO необходимо учитывать множество дополнительных компонентов.

RO должны рассмотреть возможность проведения всесторонней проверки всех затронутых политик и процедур. , в том числе "проверка смысла" и проверка любых исторических элементов, которые могут рассматриваться как потенциальные существенные сбои или событий по умолчанию, чтобы убедиться, что внутренние средства контроля выполняют ту роль, для которой они были разработаны, перед периодической сертификацией. RO может пожелать рассмотреть возможность внешней поддержки и сторонних инструментов для достижения необходимого уровня комфорта до истечения крайнего срока сертификации . Как внутренние, так и внешние рецензенты должны оставаться независимыми, и, следовательно, их возможности поддержки ОД в его/ее сертификации могут быть ограничены.

Укрепите свой финансовый дом, чтобы не подпустить волка

SEBI изучает возможность введения фрахтовых деривативных контрактов

Ветераны-инвалиды и талоны на питание

Как правильно заполнять квитанции о банковском вкладе

Binance опроверг сообщения о планах запуска крипто-фиатной фондовой биржи в Южной Корее