Регламент Европейской комиссии об индексах, используемых в качестве финансовых ориентиров в финансовых инструментах и финансовых контрактах (Регламент), вступает в силу 1 января 2018 года. Он является частью ответа ЕС на серию громких расследований последних лет в связи с предполагаемым финансовые ориентиры, включая LIBOR. Эти расследования вызвали обеспокоенность по поводу надежности и целостности финансовых показателей, лежащих в основе транзакций на триллионы долларов. Регламент направлен на снижение риска манипулирования, повышение надежности управляемых эталонных показателей и, в конечном счете, на обеспечение более безопасной среды для использования эталонных показателей в ЕС.

По мере того, как начинается обратный отсчет до Регламента, мы рассматриваем некоторые ключевые соображения для фирм в ближайшие недели и месяцы.

Важной отправной точкой для компаний из ЕС и других стран является рассмотрение вопроса о том, подпадает ли контрольный показатель или индекс, который они администрируют, вносят или используют, в сферу действия Регламента. Учитывая, что в отрасли было много споров о том, как следует интерпретировать это положение, мы рекомендуем фирмам применять следующее дерево решений (на основе статьи 3 Регламента), чтобы определить, следует ли считать показатель, определенный фирмой, индексом ЕС или эталон ЕС :

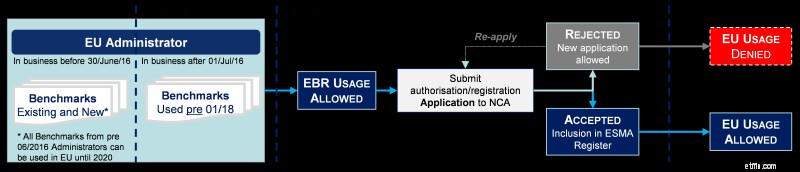

Второй шаг заключается в рассмотрении графика и переходных мероприятий. Важно отметить, что Регламент также применяется к организациям, не находящимся под надзором ЕС, которые управляют финансовыми контрольными показателями, которые используются организациями, находящимися под надзором ЕС. Хотя Регламент применяется с 1 января 2018 г., «существующие» администраторы из ЕС, а также администраторы из стран, не входящих в ЕС, которые в настоящее время предоставляют контрольные показатели, используемые организациями, находящимися под надзором ЕС, пользуются переходными положениями в тексте.

Администраторы ЕС, предоставляющие контрольные показатели до 1 января 2018 г., должны будут до 1 января 2020 г. подать заявку в свой национальный компетентный орган ЕС («NCA») для получения разрешения или регистрации. В течение этого времени они могут продолжать администрировать эталонные тесты, если их заявка не будет отклонена NCA (администраторы могут повторно подать заявку на авторизацию в случае отклонения).

Подводя итоги 2017 года, мы призываем эти фирмы рассмотреть коммерческие последствия сроков подачи заявок. Тем временем администраторы должны взять на себя инициативу по разработке программы работы с рынком, предоставляя оповещения о прогрессе и обновления относительно графика соблюдения требований, которые могут быть распространены среди организаций, находящихся под надзором ЕС.

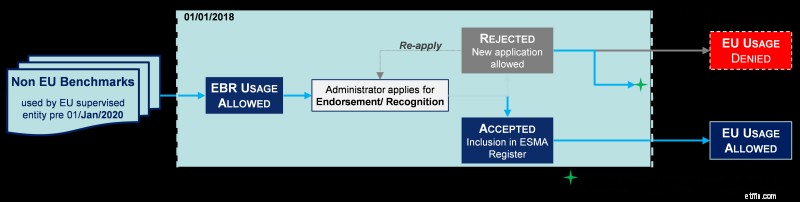

Администраторы из стран, не входящих в ЕС («Администраторы из третьих стран»), предоставляющие индексы до 2020 г. 3 и использоваться организациями, находящимися под надзором ЕС, может продолжать это делать до 1 января 2020 года. В течение переходного периода администратор третьей страны должен подать заявку в ESMA либо на одобрение их конкретных эталонных показателей, либо на признание эквивалентности их деятельности в качестве администратора эталонных показателей. В случае одобрения администраторы могут продолжать предоставлять контрольные показатели, используемые организацией, контролируемой ЕС.

Если заявка отклонена, а контрольный показатель был предоставлен до 2018 г., организации, находящиеся под надзором ЕС, могут продолжать использовать контрольный показатель до 1 января 2020 г., но не позднее.

Учитывая отсутствие практического руководства по процессу подачи заявок, мы рекомендуем администраторам третьих стран определить эталонные показатели, используемые в ЕС (торгуемые на торговой площадке — TOTV) до 1 января 2018 года. Этот процесс может быть обременительным для администраторов третьих стран, предоставляющих несколько эталонных показателей Организации, находящиеся под надзором ЕС, однако это составляет основу, на которой они могут:

Кроме того, мы призываем администраторов из третьих стран рассмотреть свой прогресс в отношении соблюдения Принципов контрольных показателей Международной организации комиссий по ценным бумагам (IOSCO). Независимо от того, предоставляют или будут предоставлять администраторы из третьих стран контрольные показатели организациям, находящимся под надзором ЕС, независимая гарантия соблюдения Принципов IOSCO была и остается важной для сообщения рынку о качестве и надежности деятельности администраторов. ориентиры. Кроме того, сертифицированное соответствие Принципам IOSCO является необходимым условием для получения признания для целей Регламента.

Какой бы путь авторизации ни выбрали администраторы в ближайшие месяцы, они должны убедиться, что установили программу связи, которая позволит им предоставлять регулирующим органам и их пользователям обновленную информацию о своем прогрессе и сроках.

Хотя в последнее время много обсуждалось и обсуждалось в отношении требований к администраторам и участникам эталонных тестов, гораздо меньше внимания уделялось влиянию финансовых эталонных показателей на пользователей.

Органы, находящиеся под надзором ЕС, имеют право использовать финансовые ориентиры только от Уполномоченного администратора ЕС или Администратора третьей страны, признанного или одобренного в соответствии с Регламентом, после 2020 года. контракты (после 2018 г.) для определения альтернативных контрольных показателей.

Мы призываем пользователей тестов проводить тщательный анализ их использования и обращаться к администраторам тестов, чтобы определить, в какой степени они (пользователи тестов) могут продолжать полагаться на эти тесты.

Уровень 2 RTS 4 ESMA , выпущенный 29 марта 2017 г., включает руководство по конкретной информации, требуемой в формах заявок на оценку для получения разрешения и/или регистрации. NCA ЕС опубликовали свои собственные консультационные документы для руководства по заявкам, и в настоящее время формы заявок доступны на их веб-сайтах 5 . .

С точки зрения Великобритании Управление по финансовому надзору и надзору (FCA) открыло окно для подачи проектов заявок с 1 октября 2018 года, предложив фирмам получить отзывы до конца года по заявкам, полученным до этой даты. FCA настоятельно рекомендует всем британским администраторам как можно скорее отправить черновой вариант заявки. Это даст время для всестороннего анализа с подробными отзывами, которые помогут представить окончательную версию, соответствующую ожиданиям FCA.

Комиссия недавно предложила, чтобы ESMA стало непосредственным надзором за критически важными эталонными тестами и администраторами эталонных тестов в третьих странах, а также чтобы ESMA взяло на себя ответственность за мониторинг решений об эквивалентности в третьих странах. Это будет включать любые решения об эквивалентности, которые могут быть предоставлены Великобритании в соответствии с определенными положениями финансового регулирования после Brexit. Администраторы должны следить за дальнейшим развитием этих предложений.

Предстоит еще многое сделать, независимо от того, являетесь ли вы существующим администратором ЕС или третьей страны, новым участником Администрации сравнительного анализа или, что важно, организацией, контролируемой ЕС, которая использует финансовые ориентиры. По мере того, как 2017 год подходит к концу, коммерческое влияние Регламента становится все более очевидным, а стандарты качества, требуемые Регламентом, могут склонить чашу весов и определить стратегию соответствия со стороны администраторов и выбора пользователями.

Этот блог был впервые опубликован в британском банковском блоге командой Deloitte Benchmarks Team.

_________________________________________________________________________________________________

1

Хотя нет четкого определения того, что означает, что цифра «предоставляется общественности», мы рекомендуем фирмам учитывать методы, с помощью которых цифры распространяются на рынок (например, потоковая платформа, обычная публикация) и коммерческую основу. по которым предоставляются данные (например, бесплатно, по лицензионному соглашению).

2

Регламент определяет «финансовые инструменты» как финансовые инструменты MiFID2, которые торгуются на торговой площадке (TOTV) или доступны через систематического интернализатора (SI). Обе концепции SI и TOTV являются результатом регулирования MiFID2, которое, как ожидается, вступит в силу в январе 2018 года с задержкой на один год. Этот сценарий создает высокую неопределенность с риском невозможности определить финансовые инструменты, существовавшие до 2018 года.

3

ESMA опубликовало дополнительные вопросы и ответы 8 ноября 2017 года, в которых разъясняется, как переходные положения Регламента европейских эталонов («EBR») применяются к эталонным показателям третьих стран. https://www.esma.europa.eu/sites/default/files/library/esma70-145-114_qas_on_bmr.pdf

4

https://www.esma.europa.eu/sites/default/files/library/esma70-145-48_-_final_report_ts_bmr.pdf

5

FCA:https://www.fca.org.uk/markets/benchmarks/eu-regulation; AMF:http://www.amf-france.org/en_US/Reglementation/Dossiers-thematiques/Epargne-et-prestataires/Divers-gestion-d-actifs/Utilisation-des-indices-de-rf-rence--- l-AMF-int-gre-de-nouvelles-bonnes-pratiques-dans-sa-doctrine

Могу ли я поместить весь свой бонус в свой 401 (k), чтобы избежать налогов?

Как оплачивать брекеты с помощью сберегательного счета для здоровья

7 вещей, которые нужно сделать перед началом инвестирования

Обновления ZapERP 1.9.8

Умные советы по планированию недвижимости:напишите свое пожелание, как это сделал Джордж Вашингтон