Возможности в индустрии финансовых услуг с криптоактивами никогда не были более многообещающими, чем сегодня. Мы разрабатываем серию блогов о криптоактивах, посвященных текущим рыночным тенденциям, технологическим достижениям, регулированию криптоактивов и интеграции предложений криптоактивов в банковские портфели. Это первый блог в этой серии; мы надеемся, что вам понравится это читать.

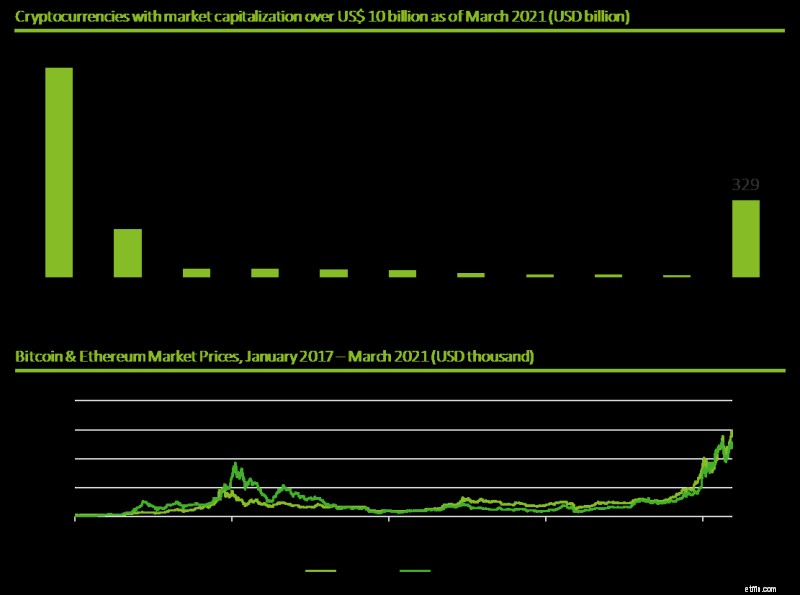

После резкого обвала в криптовалютном секторе в 2018 году (известного как «Криптозима»), когда биткойны упали примерно на 75% от своего максимального значения, а общая рыночная капитализация токенов упала на 80%, сейчас для криптоактивов наступила весна. Обменный курс биткойна недавно достиг исторического пика, и мы наблюдаем огромный рост рынка криптовалют, как показано на рисунке 1.

Объявления и сообщения средств массовой информации по всему миру свидетельствуют о растущем интересе к криптовалютам и продуктам и услугам на их основе. Например, Citigroup отметила в исследовательском обзоре от 1 марта 2021 года, что биткойн однажды может «стать предпочтительной валютой для международной торговли». Goldman Sachs объявил о запуске нового отдела торговли криптовалютами, несмотря на то, что указал, что криптовалюты даже не являются классом активов, учитывая, что они не генерируют никакого денежного потока (в отличие от облигаций) и не являются защитой от инфляции. В марте компания J.P. Morgan объявила, что планирует создать более 50 рабочих мест, связанных с блокчейном, для дальнейшего развития собственного оптового токена, монеты JPM, и облегчения транзакций в их глобальном корпоративном банковском бизнесе.

В Швейцарии наблюдается бешеная активность в нескольких ключевых областях. Например, крипто-брокер Bitcoin Suisse в настоящее время завален запросами на открытие счетов, и у него задержки обработки до шести недель. В то время как игроки уровня 1 все еще не решаются выйти на рынок, мы видим значительный интерес и активность среди частных банков уровня 2 и уровня 3, а также все чаще розничных банков, которые хотят в первую очередь предлагать своим клиентам депозитарные услуги и доступ к площадкам для прямых инвестиций. в криптовалютах и криптоактивах.

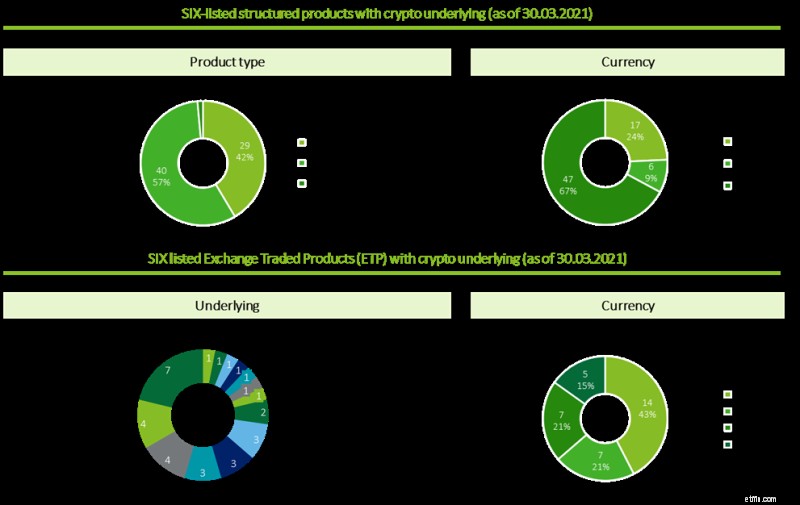

На рис. 2 показан растущий набор продуктов, которые позволяют клиентам получить доступ к рынку, с выделенными криптовалютными фондами и структурированными продуктами, такими как трекеры и сертификаты.

Кроме того, среди управляющих активами и активами, а также поставщиков рыночной инфраструктуры растет интерес к секьюритизации не только банковских, но и небанковских активов, расчетов по сделкам и облегчению платежей. SNB, BIS и SIX параллельно оценивают потенциал расчета токенизированных активов в деньгах центрального банка посредством выпуска новой цифровой валюты центрального банка (CBDC), так называемой «стабильной монеты швейцарского франка». Мы рассмотрим эту инициативу более подробно в следующем сообщении в блоге.

С международной точки зрения Швейцарию можно считать инкубатором для этих новых бизнес-моделей, основанных на технологиях, и новых классов активов. Одним из основных факторов является появление финтех-компаний, которые хорошо адаптируются к цифровому и крипто-дружественному регулированию. Существует большое и квалифицированное сообщество FinTech, близкое к сильной и инновационной финансовой индустрии. Цифры говорят сами за себя:10% всех европейских финтех-компаний базируются в Швейцарии, из которых 30% работают в сфере технологии распределенного реестра (DLT). Криптокомпании сконцентрированы в «крипто-долине» между Цугом и Цюрихом, где (согласно исследованию IFZ FinTech) 250 компаний уже имели или планировали создать свои штаб-квартиры к 2020 году.

Критики могут сравнивать текущую ситуацию с предыдущим крипто-ралли, пик которого пришелся на конец 2017 года и завершился крипто-зимой в начале 2018 года. Однако есть сильные сигналы, указывающие на то, что сегодня ситуация изменилась по следующим причинам:

Однако остается ответить на несколько ключевых вопросов. Например, у инвесторов есть опасения по поводу масштабируемости и устойчивости:согласно недавнему исследованию Кембриджского университета, потребление электроэнергии Биткойном больше, чем в Аргентине. Другие вопросы связаны с развивающимся режимом регулирования бухгалтерского учета, налогообложения, траста и безопасности.

На этом очень динамичном рынке естественно возникает вопрос о том, как швейцарские банки должны позиционировать себя. Должны ли они позволять или даже активно советовать клиентам инвестировать в криптовалюты и фонды, или они должны оставаться пассивными, когда речь идет о консультационных услугах?

Мы рекомендуем структурированный, учитывающий риски и поэтапный подход. Чтобы не упустить эту возможность для бизнеса, банкам следует начать следить за рынком — его потенциалом, а также рисками. Мы также призываем банки продолжать экспериментировать и инкубировать доказательства концепции (PoC), сопоставлять результаты PoC с планами преобразования и тестировать пилотные проекты для оперативной готовности. Тщательно выполненные эти шаги будут способствовать гибким инновациям, обеспечат постоянную трансформацию и, наконец, позволят швейцарским банкам получать прибыль от развития новых бизнес-моделей.

Мы с осторожным оптимизмом смотрим на будущий успех инновационных криптоактивов с поддержкой DLT, «сделано в Швейцарии». По нашему мнению, криптоактивы никуда не денутся, несмотря на вопросы и вызовы. В ближайшие месяцы мы опубликуем серию блогов на такие темы, как режим регулирования, соображения риска (в частности, аспекты AML и KYC) и об использовании банками предложений криптоактивов. Мы надеемся, что вам понравится их читать, и надеемся на дальнейшее сотрудничество с вами.