Если у вас есть брокерский счет, вы, вероятно, знакомы с концепцией основы затрат (первоначальная цена, которую вы заплатили за инвестиции). Но когда вы умираете, основа стоимости инвестиций меняется - вместо этого она принимает стоимость инвестиций на дату вашей смерти. Это называется «повышением» в основе и эффективно дает прибыль в течение всей жизни первоначального владельца без уплаты налогов для его или ее наследников. *

Например, предположим, что вы купили акцию по 20 долларов за акцию, а теперь она стоит 100 долларов. Если вы продадите его, у вас будет налогооблагаемый прирост капитала в размере 80 долларов на акцию. Однако, если на дату вашей смерти он стоит 100 долларов, ваши наследники будут облагать налогом только стоимость, превышающую 100 долларов, когда они продадут его. Это относится исключительно к инвестициям в налогооблагаемые счета, в отличие от счетов с льготным налогообложением, таких как IRA, Roth IRA и планы 401 (k).

Это налоговое правило может быть большим преимуществом для семей с богатством, превышающим то, что им потребуется для личных расходов при выходе на пенсию. Задача инвестора (или финансового консультанта) состоит в том, чтобы решить, следует ли держать определенные инвестиции в ожидании повышения. Если у вас также есть активы в Roth или счета с отсроченным налогом, вам нужно будет разработать стратегию, чтобы определить, какие счета потратить, а какие сохранить.

Возьмем случай, когда вы решаете, финансировать ли свои пенсионные расходы с помощью квалифицированного ** не облагаемого налогом распределения на счетах Roth или путем продажи инвестиций в акции (или фондовые фонды) на налогооблагаемом счете. На данный момент мы будем предполагать, что ваши инвестиции в двух аккаунтах одинаковы (мы понимаем, что это серьезное предположение). Следует учитывать четыре основных фактора:

Надеюсь, первые три перечисленных фактора не нуждаются в дополнительных объяснениях:если у вас есть большая нереализованная прибыль от налогооблагаемых инвестиций, а также высокая налоговая ставка, и вы не ожидаете, что проживете долго, удерживая эти инвестиции может принести значительную пользу вашим наследникам. Однако коэффициент дивидендов не такой интуитивно понятный. Дивиденды имеют значение, потому что они ежегодно облагаются налогом. По сравнению с акцией без дивидендов, акция, выплачивающая дивиденды (с такой же общей доходностью), раньше облагается налогами, а ее стоимость растет медленнее. Влияние этого налогового бремени нарастает с годами, поэтому оно особенно важно для людей с большой продолжительностью жизни. Интересно, что если акции не приносят дивидендов, продолжительность жизни не имеет значения, потому что нет ежегодного налогового сопротивления.

Это необходимо учитывать, и эти факторы могут не совпадать в вашей ситуации. К счастью, мы можем использовать процентные графики безубыточной стоимости, чтобы помочь с этим решением.

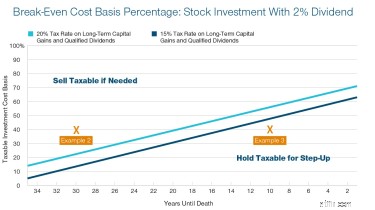

Рассмотрим три примера со ссылкой на следующие диаграммы. Во-первых, рассчитайте базовый процент налогооблагаемой стоимости инвестиций. Для этого разделите базовую стоимость, обычно доступную на вашем инвестиционном счете, на текущую стоимость. Затем сверьте это с приведенными ниже таблицами. Если процент вашей базовой стоимости выше указанного, лучше продать налогооблагаемые инвестиции, чем ликвидировать активы на счету Roth.

Источник:«Стратегии эффективного снятия налогов», Т. Роу Прайс. Допущения:Вся прибыль от инвестиций связана с повышением (долгосрочными) и квалифицированными дивидендами, а не с обычного дохода. Дивиденды не реинвестируются. Основа стоимости - процент от стоимости инвестиции. Предполагается, что стоимость налогооблагаемого актива для наследника после налогообложения будет на 5% меньше, чем у эквивалентного актива Roth, в связи с продолжающейся налоговой льготой по счету Roth. Расчеты, основанные на формулах:Дилеллио, Джеймс и Дэн Остров. «Создание эффективных налоговых стратегий для пенсионеров». (2018). Университет Пеппердин, Серия рабочих документов Грациадио. Документ 5.

ПРИМЕР 1: Предположим, у вас есть вложение в акции на сумму 10 000 долларов США при базовой стоимости 9 000 долларов США (90% от стоимости). И мы предполагаем, что вы столкнетесь с налогом на прирост капитала (не менее 15%) на любой прирост, который вы получите в течение своей жизни. Глядя на график вверху, можно увидеть, что 90% выше линии безубыточности как для 15%, так и для 20% ставки налога на прирост капитала. Это означает, что если вам нужны деньги для покрытия расходов, вы должны продать эти налогооблагаемые инвестиции и оставить все счета Roth. Это лучше работает в долгосрочной перспективе (после уплаты налогов) для ваших наследников.

ПРИМЕР 2: Теперь предположим, что та же инвестиция имеет базовую стоимость 4000 долларов (40%) и приносит 2% годовых дивидендов. Если вам 55 лет и вы думаете, что проживете еще 30 лет, эти 40% стоимости будут выше линий на втором графике. Таким образом, вы все равно захотите продать вложение вместо того, чтобы пользоваться распределением Рота. Обратите внимание, что линии безубыточности для ставки дивидендов ниже 2% будут выше на графике - ближе к прямой линии на графике «без дивидендов».

ПРИМЕР 3: Но если вам 85 лет и ваша ожидаемая продолжительность жизни составляет менее 10 лет, это смещает ваши 40% -ные затраты вправо и под линиями на втором графике. Это означает, что имеет смысл сохранить вложения для повышения и вместо этого использовать свою учетную запись Roth для финансирования своих расходов.

Применяя это на практике, при принятии решения о том, стоит ли продавать дорогостоящие активы вместо вложений в счет Roth, примите во внимание несколько дополнительных деталей:

Иметь имущество, которое можно оставить близким, - это хорошая проблема. Правильное планирование поможет обеспечить максимальную налоговую эффективность этих активов.

* Могут быть исключения.

** Как правило, распределения Roth IRA допускаются, если владелец старше 59 лет и счет открыт не менее пяти лет.

*** Ставка долгосрочного прироста капитала / квалифицированных дивидендов:ставка 0% применяется к налогоплательщикам с налогооблагаемым доходом не более 39 375 долларов США (индивидуальные заявители) и 78 750 долларов США (совместные заявители). Ставка 15% применяется к налогоплательщикам с налогооблагаемым доходом не более 434 550 долларов США (индивидуальные заявители) и 488 850 долларов США (совместные заявители). Ставка 20% применяется к налогоплательщикам с налогооблагаемым доходом выше этого уровня.

**** Этот сценарий также может возникнуть, если Конгресс примет закон, требующий, чтобы унаследованные пенсионные счета распределялись быстрее, чем в соответствии с действующим законодательством.

6 практических приготовлений к зимней буре, которые должен сделать каждый бизнес

Как отслеживать денежные переводы MoneyGram

Спросите Стейси:как я могу погасить кредитные карты с высокой процентной ставкой?

Право на участие в новых проверках помощи при COVID меняет

Как рассчитать ежемесячный валовой доход по корешку зарплаты