Поскольку задолженность по федеральным студенческим кредитам в Соединенных Штатах в настоящее время превышает 1,5 триллиона долларов, существует огромный рынок заемщиков, которые нуждаются в советах по управлению своим (потенциально очень значительным) долгом… особенно потому, что часто те, у кого самая большая задолженность по студенческим кредитам, также имеют самый высокий заработок последипломного образования (например, врачи, юристы и т. д.), что делает решение о погашении студенческой ссуды очень рискованным предложением. И из-за сложности студенческих кредитов многие из этих заемщиков ищут профессионалов с нужным опытом, чтобы помочь им не пойти по неправильному пути. Поскольку в бесчисленных федеральных программах студенческих кредитов, влияющих на заемщиков, существует множество движущихся частей, сами заемщики часто не уверены в том, как различные жизненные изменения (например, вступление в брак, смена работы или проживание в другом штате) могут дополнительно повлиять на то, как их планы по студенческим кредитам повлияют на их финансовое будущее.

В этом гостевом посте Райан Фрайлич, основатель компании Deliberate Finances в Новом Орлеане, штат Луизиана, обсуждает, как финансовые консультанты могут предложить ценность своим клиентам, имеющим значительную задолженность по студенческим кредитам, путем приобретения необходимого опыта, разработки систематического процесса планирования студенческих кредитов и разработки бизнес-модель, которая включает планирование студенческих ссуд в их меню предлагаемых услуг. В конце концов, реальность такова, что тщательный план студенческого кредита потенциально может помочь заемщику сэкономить десятки или даже сотни тысяч долларов, оставляя достаточно места для консультантов, чтобы получить существенное вознаграждение за ценность, которую они предоставляют (которая по-прежнему составляет затраты, которые составляет ничтожную долю потенциальной экономии долга). Не говоря уже о преимуществах помощи клиентам в понимании различных доступных им вариантов, о том, как их выбор может повлиять на их план погашения студенческого кредита и как их карьерные и жизненные решения могут повлиять на их общий долг по студенческому кредиту.

Чтобы предлагать своим клиентам наиболее эффективные советы по студенческим кредитам, консультанты должны приобрести соответствующую глубину знаний на различные программы студенческих кредитов и их правила. В то время как самостоятельное обучение является одним из вариантов для финансовых консультантов, чтобы получить экспертные знания в предметной области, необходимые для предоставления всесторонних услуг по планированию студенческих ссуд, другие могут пожелать получить сертифицированного специалиста по студенческим ссудам (CSLP®). ) программа. CSLP — это первое обозначение планирования студенческих ссуд, предназначенное для того, чтобы направлять консультантов в процессе помощи клиентам в навигации по их студенческим ссудам и затрагивает основные темы планирования, включая типы студенческих ссуд, прощение ссуд на государственные услуги, анализ различных программ студенческих ссуд и то, как студенческие ссуды кредитное планирование относится к более широким темам финансового планирования. После того, как консультанты приобретут необходимые базовые знания, они смогут разработать повторяемый процесс проверки клиентов и встреч с ними, сбора и анализа клиентских данных и разработки подробного плана студенческого кредита.

В зависимости от структуры своей фирмы консультанты могут включить планирование студенческих ссуд в собственную модель обслуживания своей фирмы, разработать планирование студенческих ссуд как компонент текущего комплексного финансового планирования или предложить отдельные планы студенческих ссуд в качестве проектов краткосрочного планирования. Это часто очень нравится молодым специалистам с высокими доходами и большими долгами, что может быть полезно для начинающих компаний, работающих над созданием клиентской базы миллениалов.

Консультантам также доступны различные модели оплаты, каждая из которых имеет свои преимущества и недостатки. Некоторые часто используемые модели оплаты, используемые планировщиками студенческих ссуд, включают фиксированную плату за разовые проекты, плату, основанную на сумме задолженности по студенческой ссуде (подход «долг под управлением», аналогичный популярному в отрасли подходу «Управление активами» для более состоятельной клиентуры) , почасовая оплата и сборы в качестве дополнительных расходов, включенных в комплексный финансовый план. Соответственно, некоторые консультационные фирмы планируют студенческие ссуды так, чтобы быть прибыльной линии обслуживания, в то время как другие могут сосредоточиться на ней как на способе выгодно обслуживать более молодых клиентов сейчас, а также посеять семена для дальнейшего роста фирмы (поскольку некоторые клиенты, которые изначально ищут разовые планы, основанные на проектах, могут вернуться в долгосрочной перспективе). клиенты с долгосрочным комплексным планированием и/или становятся клиентами AUM, поскольку их долг по студенческому кредиту погашен и они становятся накопителями активов, особенно в случае клиентов с высоким уровнем долга и высоким доходом).

В конечном счете, ключевым моментом является то, что планирование студенческих ссуд предлагает финансовым консультантам широкий спектр возможностей для бизнеса, как для краткосрочных, так и для долгосрочных обязательств. Для многих фирм консультирование по студенческим кредитам может стать важным фактором, позволяющим привлечь клиентов нового поколения с более высокими доходами, стремящихся к восхождению (т. потенциал долгосрочного клиента). Кроме того, накопление опыта в предметной области может привести к рекомендациям клиентов (путем получения известности в нише планирования студенческих ссуд) и возможности сотрудничать с другими финансовыми консультантами, которым требуется опыт планирования студенческих ссуд — все это потенциально может превратиться в ценную, долгосрочную -прочные отношения!

Райан Фрайлич — CFP, основатель Deliberate Finances — платной практики финансового планирования, которая специализируется на работе с парами в возрасте от 30 лет, а также с преподавателями и работниками некоммерческих организаций. До того, как стать планировщиком, Райан сам был учителем, а затем работал над развитием организации чартерной школы в качестве директора по талантам и персоналу. Учитывая их возраст и род занятий, студенческие ссуды являются приоритетом для большинства его клиентов, поэтому он потратил много часов, пытаясь найти правильные способы предоставления клиентам информации о вариантах их студенческих ссуд. Вы можете найти его в Твиттере, написать ему по адресу ryan@deliberatefinances.com или практически на любом фестивале в Новом Орлеане, где подают вкусные блюда и напитки.

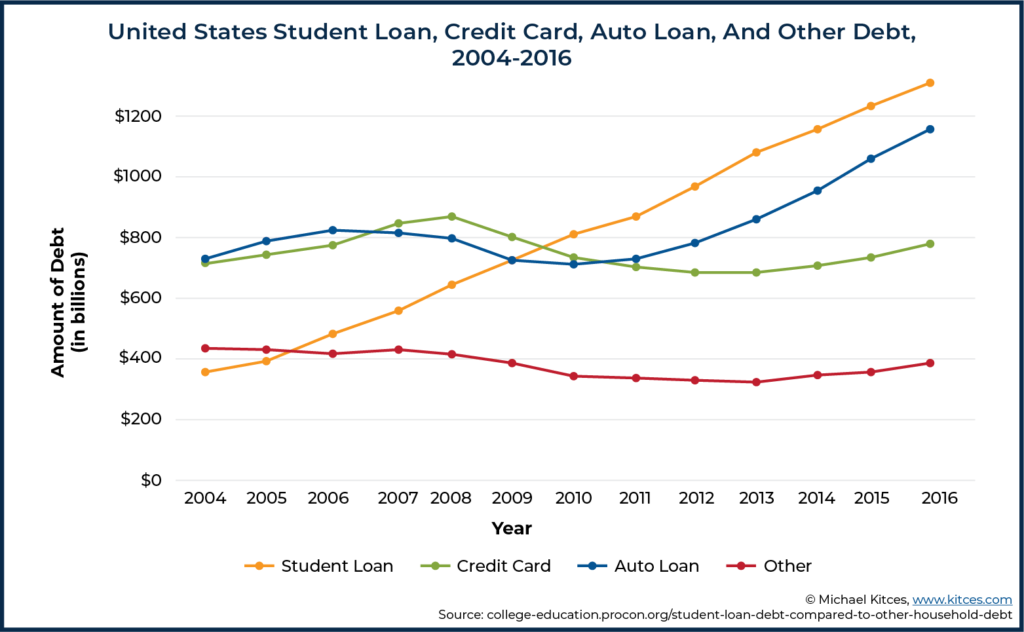

Задолженность по федеральным студенческим ссудам в Соединенных Штатах составляет более 1,5 триллиона долларов, а еще 120 миллиардов долларов студенческих ссуд принадлежат частным кредиторам. Задолженность по студенческим кредитам больше, чем любая другая форма долга, кроме ипотечных кредитов, и за последнее десятилетие разрыв увеличивался. У более чем 40 миллионов американцев есть долги по студенческим кредитам, и многие люди нуждаются в хорошем совете, который поможет им справиться с долгами.

Для финансовых консультантов студенческие кредиты — это тема, которая будет часто подниматься для более молодых клиентов (которые, как правило, быть заемщиками, чтобы закончить колледж), что может создать прибыльный поток платы за консультации за помощь им в управлении этот долг при посадке семян для будущего роста фирмы. Но чтобы эффективно развивать этот опыт, консультанты должны тратить время на изучение студенческих кредитов, создание своих рабочих процессов и систем, а затем масштабирование их, чтобы постоянно повышать эффективность процесса для определенного вида долгового консультирования, в отличие от традиционных на основе активов. модель рекомендаций.

Для финансовых консультантов студенческие кредиты — это тема, которая будет часто подниматься для более молодых клиентов (которые, как правило, быть заемщиками, чтобы закончить колледж), что может создать прибыльный поток платы за консультации за помощь им в управлении этот долг при посадке семян для будущего роста фирмы. Но чтобы эффективно развивать этот опыт, консультанты должны тратить время на изучение студенческих кредитов, создание своих рабочих процессов и систем, а затем масштабирование их, чтобы постоянно повышать эффективность процесса для определенного вида долгового консультирования, в отличие от традиционных на основе активов. модель рекомендаций.

Учитывая размер и объем задолженности по студенческим ссудам, миллионы людей являются потенциальными клиентами по планированию студенческих ссуд для финансовых консультантов. Хотя не все заемщики имеют возможность или желание оплачивать помощь по студенческим кредитам, многие заемщики с самой большой задолженностью по студенческим кредитам также имеют высокие доходы и значительные средства для оплаты финансовых консультаций.

Фактически, исследование Urban Institute показало, что 34% непогашенной задолженности по студенческим кредитам принадлежат тем, кто находится в квартиле с самым высоким доходом. Кроме того, 48% долга по кредиту приходится на получение высшего образования, которое часто привязано к степеням (таким как доктора медицины, доктора права и степень магистра делового администрирования), которые тесно связаны с высоким уровнем дохода. Хотя особенности финансового положения каждого человека различаются, многие из этих заемщиков отчаянно ищут финансовый совет не только по своим студенческим кредитам, но и о том, как их кредиты влияют на другие аспекты их финансов (например, возможность покупать дом, выйти замуж, создать семью, открыть бизнес и решить другие вопросы финансового планирования).

Например, после запуска в октябре 2016 года программа Student Loan Planner в настоящее время предоставила более 4400 планов студенческих ссуд, консультируя по задолженности по студенческим ссудам на сумму более 1,1 миллиарда долларов. Хотя их услуги сосредоточены исключительно на студенческих кредитах и не включают более широкое комплексное финансовое планирование, очевидно, что существует высокий спрос на консультации по студенческим кредитам, когда только одна компания обращалась к новым клиентам всего за последние четыре года!

В моей фирме Deliberate Finances я консультировал более 5,4 миллиона долларов задолженности по студенческим кредитам в 51 домохозяйстве (некоторые из которых состояли из двух членов, которые оба имел значительную задолженность по студенческому кредиту). Почти все эти клиенты пришли с тех пор, как я начал заниматься этой областью в начале 2018 года. Как индивидуальный консультант без вспомогательного персонала, я намеренно пытаюсь создать небольшую практику по образу жизни и успешно управляю своей клиентской базой, углубляя свои знания о студентах. кредиты и создание систематической системы планирования студенческих кредитов. Проще говоря, независимо от того, являетесь ли вы более крупным бизнесом с большим количеством сотрудников (как в Планировщике студенческих ссуд) или магазином из одного человека, консультирование по студенческим ссудам может быть прибыльным бизнесом.

Заемщики со студенческими ссудами готовы платить за консультацию, потому что задолженность по студенческой ссуде полностью отличается от консультирования по другим формам задолженности. Учитывая сложность федеральных студенческих ссуд и, в частности, различные правила планов погашения, ориентированных на доход, почти никогда не бывает так просто, как «сократить расходы и увеличить свой долг до нуля». В некоторых случаях имеет смысл попытаться платить как можно меньше, чтобы максимизировать прощение студенческой ссуды, но это противоречит здравому смыслу для заемщиков (и для многих плановиков тоже!).

В идеальном мире на все вопросы по студенческим кредитам бесплатно отвечали бы кредитные службы, отвечающие за управление федеральными студенческими кредитами. На практике с кредитными сервисными компаниями, как известно, трудно работать. Было возбуждено множество судебных исков как на уровне штата, так и на федеральном уровне, в которых обслуживающих компаний обвиняли в неправильном применении платежей, подталкивании заемщиков к дорогостоящим планам погашения или неадекватном ведении учета истории платежей и программ прощения.

Хизер Джарвис, защитник студенческих ссуд и соучредитель CSLP® обозначение, резюмировал проблему следующим образом:

Чтобы финансовые консультанты внедрили планирование студенческих ссуд в свой бизнес, кто-то в фирме должен понимать систему студенческих ссуд внутри и снаружи. Хотя это можно сделать путем самообучения и чтения веб-сайта Министерства образования США (USED), я настоятельно рекомендую консультантам пройти комплексную подготовку по студенческим кредитам. Потому что без глубоких знаний о студенческих кредитах можно давать советы, которые невольно могут стоить заемщиков тысячи по сравнению с другими потенциально доступными для них вариантами.

Сертифицированный специалист по студенческим ссудам (CSLP) — это первая признанная FINRA учебная программа, специально посвященная вопросам планирования студенческих ссуд. Он был основан Хизер Джарвис, упомянутой выше, и Янцем Хоффманом, консультантом, который более десяти лет консультирует заемщиков по студенческим кредитам. Программа предлагается в сотрудничестве с Государственным университетом имени Гумбольдта, входящим в систему Калифорнийского государственного университета. Программа одобрена для получения кредитов CE как для CFP, так и для CPA, и, по сути, требует, чтобы те, кто записывается в нее, уже имели такое обозначение, как CFP, CPA, ChFC, CFA или EA, а также более 2 лет опыта работы с клиентов.

Программа CSLP состоит из онлайн-учебной программы для самостоятельного обучения с модулями, охватывающими все аспекты администрирования и погашения студенческих ссуд. Каждый модуль посвящен определенной теме планирования студенческой ссуды, такой как «Консолидация и рефинансирование студенческой ссуды», «Прощение ссуды на государственные услуги» и «Неуплата студенческой ссуды». Каждый из модулей заканчивается коротким тестом по теме.

После завершения учебных модулей консультанты должны затем пройти 6 модулей тематических исследований, которые начинаются с очень простых случаев, которые переходят в чрезвычайно сложные случаи, когда оба члена семьи должны задолженность по студенческой ссуде в сотни тысяч долларов. Тематические исследования включают расчет требуемых сумм погашения, процентных субсидий и влияние других финансовых решений на окончательный требуемый платеж по студенческому кредиту. После завершения всех модулей и тематических исследований консультанты должны набрать 70% или выше на тесте, который должен быть выполнен в течение 2 часов или меньше. Консультанты также должны ежегодно сдавать короткий экзамен, чтобы сохранить статус. На момент написания этой статьи 103 человека получили это звание и еще около 100 человек в настоящее время находятся в процессе его получения.

Я рассматриваю назначение CSLP как наиболее надежный и эффективный способ узнать о студенческих кредитах и избежать потенциальных ошибок в советах по студенческим кредитам. Обучая организованному процессу, который строится от основ до очень сложного, учебная программа CSLP готовит консультантов к предоставлению точных советов. Хотя в этой области можно учиться самостоятельно, я призываю всех, кто хочет сделать планирование студенческих ссуд основной частью своего бизнеса, пройти обучение. Он намеренно выделяет уникальные ситуации, такие как домохозяйства с двойной задолженностью, которые могут быть сложными для планирования.

Сначала я начал свое обучение по студенческому кредиту, пройдя 8-часовой личный семинар с Хизер Джарвис и Адамом Мински. Хотя их семинар был отличным началом, я обнаружил, что он не соответствует требованиям, когда решил сделать его центром своего бизнеса. Однако я обнаружил, что учебная программа CSLP обеспечивает основу, необходимую мне, чтобы чувствовать себя уверенно, консультируя клиентов по их студенческим кредитам.

Консультанты, которые понимают различные правила для студенческих ссуд и то, как решения заемщика взаимодействуют с налоговыми, инвестиционными и денежными аспектами их жизни, имеют уникальную возможность сэкономить заемщикам во много раз больше, чем консультант может взимать за консультации.

У меня есть клиент с шестизначным долгом по студенческому кредиту и доходом около 60 000–70 000 долларов в год. Основываясь на ее относительно низком доходе по сравнению с ее долговым остатком, я спрогнозировал, что ей будет стоить меньше, чтобы остаться на пересмотренном плане «Плати по мере заработка» (REPAYE), чем полностью погасить свой долг. Этот план ограничивает ее платеж до 10% ее дискреционного дохода каждый год и требует списания любых оставшихся остатков после 25 лет платежей. Даже с учетом ожидаемого подоходного налога, причитающегося с суммы списанного долга (в соответствии с действующим законодательством), в целом она заплатит меньше, чем по Стандартному плану платежей.

Следуя этому плану, она перешла от выплаты около 750 долларов в месяц по студенческим кредитам к 280 долларам в месяц и положила еще 300 долларов на инвестиционный счет, чтобы подготовиться к потенциальному налогу, причитающемуся при прощении. Таким образом, мы не только уменьшили ее общее бремя студенческой задолженности, но и позволили ей сохранить часть своих денег на инвестиционном счете, а не использовать их только для погашения долга.

В этом случае планирование студенческой ссуды было включено в комплексные услуги по планированию клиента, и за счет реструктуризации этих платежей по студенческой ссуде ежегодная плата клиента была более чем компенсирована!

И сценарий этого клиента не уникален. Я регулярно вижу заемщиков, у которых общие платежные обязательства по разным вариантам погашения существенно различаются, иногда на сотни тысяч долларов. Путь, по которому пойдет заемщик, имеет огромные финансовые последствия.

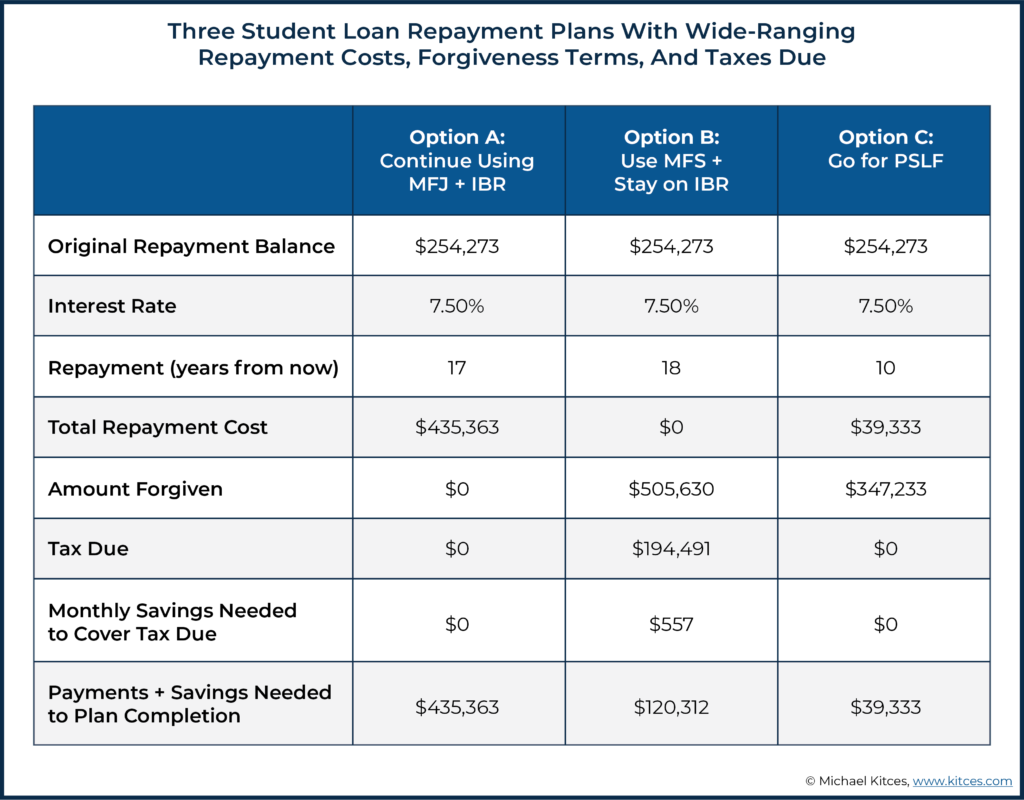

Например, в 2019 году я работал над проектом планирования студенческой ссуды для адвоката с задолженностью по студенческой ссуде на сумму более 254 000 долларов. Она замужем, но ее доход настолько низок, что ее требуемый платеж по студенческой ссуде, основанный только на ее доходе, составил бы 0 долларов, если бы она подала свои налоги как замужние, подающие отдельно (MFS) и выбрала план погашения на основе дохода (IBR). Поскольку ее доход составляет небольшую часть дохода ее супруга, использование налоговой декларации MFS резко снизило ее скорректированный валовой доход (AGI), что, в свою очередь, уменьшило ее платежное обязательство до 0 долларов США.

Ее финансовый план в конечном итоге привел к трем вариантам, показанным ниже:

Диапазоны результатов в отношении затрат на погашение, потенциальных сумм прощения и причитающихся налогов огромны, особенно по сравнению с комиссией в размере 750 долларов, которую я взял, чтобы помочь ей сформулировать план!

Зная о, казалось бы, небольших различиях между различными вариантами, например о том, какие планы погашения позволяют заемщикам использовать статус налоговой декларации MFS, а какие нет, заемщики легко упускают из виду, но это может иметь огромное общее влияние на финансовый план клиента!

В дополнение к планированию остатка самой задолженности по студенческой ссуде заемщикам часто приходится принимать важные жизненные решения, например, устраиваться ли на работу или когда жениться, помня о том, как их студенческие ссуды повлияют на их положение. Частью хорошего плана студенческого кредита является то, что заемщики должны ответить на эти вопросы «что, если», чтобы они могли подумать о том, что они ожидают в будущем и какое влияние может оказать их выбор.

В предыдущем примере заемщик никогда раньше не думал о работе на государственной службе, но начал думать об этом, увидев экономию, которую может обеспечить план прощения ссуды государственной службы (PSLF), даже по сравнению с планом IBR, который не требует от нее производить какие-либо платежи.

Как и в любой другой специализированной области планирования, консультанты должны сначала изучить материал по теме, выстроить процесс предоставления рекомендаций, а затем масштабировать свой процесс консультирования, чтобы создать свой бренд эксперта в этой области.

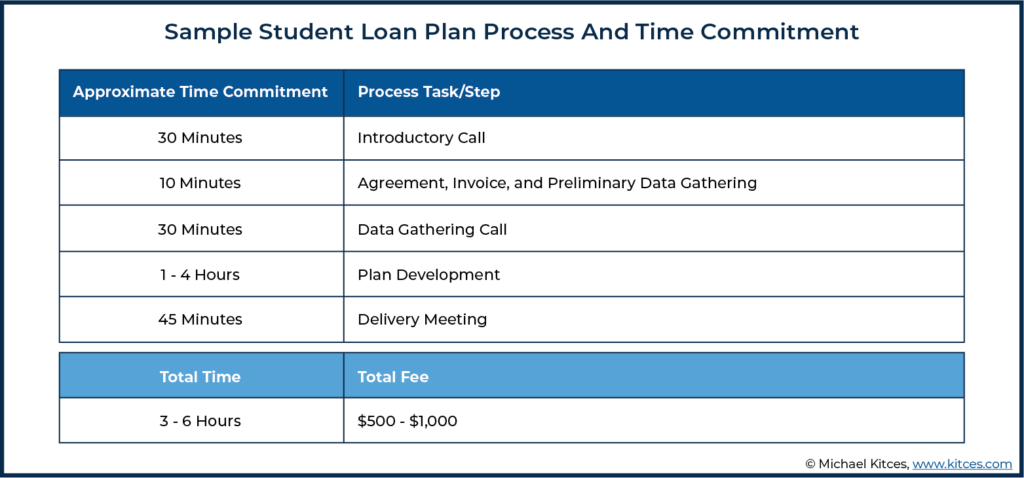

Чтобы продемонстрировать, как может проходить проект студенческой ссуды, мы пройдемся по моей системе одноразовых планов, ориентированных на студенческие ссуды. Я следую аналогичному процессу планирования студенческих ссуд в рамках постоянного комплексного планирования, хотя это часто происходит небольшими частями в течение нескольких месяцев, когда я провожу клиентов через начальный процесс планирования, а не в виде отдельного отдельного модуля.

Хотя я предпочитаю планировать студенческий кредит как часть более крупного комплексного плана, некоторые клиенты не готовы к такому финансовому обязательству и хотят только совета по своим кредитам. Есть много планировщиков, которые не будут делать отдельные планы студенческих ссуд, но я решил предложить это как вариант, поскольку это помогает тем, кто в противном случае не мог бы позволить себе финансовый совет, получить помощь в том, что часто является их самой насущной финансовой проблемой. .

Если ко мне обращается потенциальный клиент, я прошу его заказать бесплатный ознакомительный звонок. Мой маркетинг в основном сарафанное радио, так как у меня нет большого присутствия в Интернете. Учитывая небольшой характер того, что я создаю, я полагаюсь на потенциальных клиентов, поступающих от нынешних или бывших клиентов, других планировщиков, инструментов поиска XYPN, NAPFA и CSLP Advisor, а иногда и от тех, кто попадает на мой сайт через онлайн-поиск. После того, как они планируют звонок, я получаю автоматическое электронное письмо, в котором содержится дополнительная информация о моей фирме и отправляется краткий опрос. Ознакомительный звонок помогает мне больше узнать о них и о том, что заставляет их обращаться за советом по финансовому планированию.

Во время разговора я обычно позволяю клиентам говорить большую часть времени, поскольку задаю всего несколько вопросов высокого уровня. Мы определяем, является ли комплексное планирование тем, что нужно потенциальному клиенту, или он только нуждаются в помощи со своими студенческими кредитами (т. е. будет ли это комплексное планирование или «просто» проект планирования студенческих кредитов).

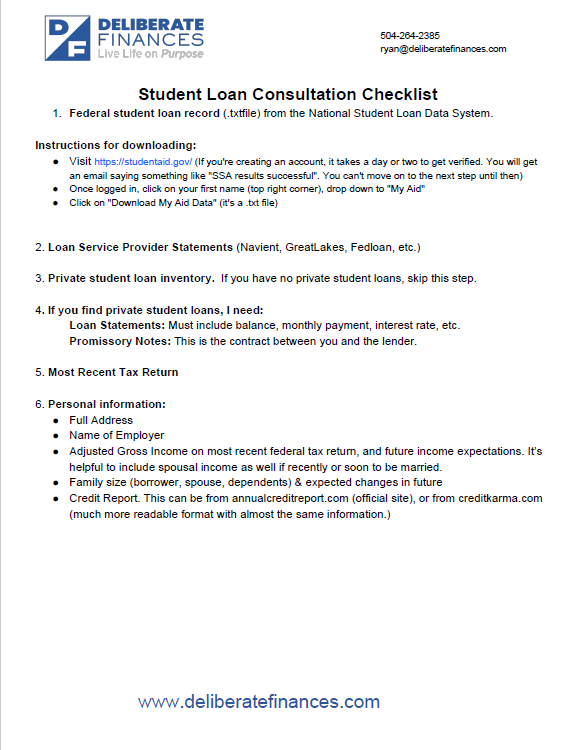

Для тех, кто решит перейти к плану только для студенческой ссуды, я взимаю 50% от стоимости проекта авансом, чтобы убедиться, что они полностью привержены проекту и готовы приступить к работе. Я обнаружил, что некоторые клиенты страдают от отсутствия инерции, когда сталкиваются с реальностью своей ситуации с студенческим кредитом, поэтому первоначальный взнос в размере 50% выступает в качестве инструмента приверженности процессу планирования. Затем я прошу клиента записаться на 30-минутный стартовый звонок по проекту. Я прошу их прислать основную информацию по крайней мере за 3 дня до нашего звонка с помощью этого контрольного списка сбора данных:

Нажмите, чтобы загрузить копию контрольного списка консультаций по студенческой ссуде

Первое, что я требую от новых клиентов, это предоставить мне копию их федеральной студенческой ссуды, загруженную в виде текстового файла из Национальной системы данных студенческих ссуд, которую заемщики могут получить через веб-сайт Федеральной помощи студентам Министерства образования США. Вот инструкции, которые я даю своим клиентам, объясняя, как они могут загрузить свой файл:

Как только клиент предоставляет этот текстовый файл, я загружаю его в LoanBuddy, инструмент, который я использую для некоторых (хотя и не всех) аспектов планирования студенческих ссуд. Существует ряд различных инструментов для анализа студенческих ссуд; некоторые консультанты используют программный инструмент CSLA для получения студенческой ссуды, инструмент моделирования погашения студенческой ссуды VIN Foundation или макрос в электронной таблице Excel, который организует файл .txt в удобочитаемый формат. Без одного из этих инструментов этот файл .txt практически бесполезен, поскольку данные в самом файле совершенно неорганизованы. Тем не менее, файл из Национальной системы данных о студенческих ссудах содержит гораздо больше информации, чем заявление от кредитных организаций, и поэтому его получение (и расшифровка) имеет важное значение для этого процесса. Как только файл находится в LoanBuddy, я могу видеть остаток их кредита, количество кредитов, текущий требуемый платеж, план погашения, который они используют сейчас, и их кредитную историю. Это помогает мне понять, с чего они начинают, что помогает мне сфокусировать свои вопросы на 30-минутном стартовом звонке.

Во время 30-минутного стартового звонка по проекту я пытаюсь прояснить все, о чем у меня есть вопросы, после просмотра информации об их кредите и исходных данных, в том числе:

Как только я четко понимаю, чего хочет достичь новый клиент, я приступаю к работе над планом. Я использую инструмент LoanBuddy для некоторого планирования, хотя иногда я выполняю часть работы в Google Sheets. Инструменты, которые я использую, будут зависеть от сложности ситуации клиента; if the client’s circumstances are not too complex, LoanBuddy alone can be sufficient to compare the different options available to the client.

For example, for a single client who just wants to know, “Should I stay on my current plan or privately refinance?” the analyses can all be done easily in LoanBuddy using the software’s projection tools. But for clients who want to compare several “What if I do X?” scenarios, such as switching careers, moving from private sector to public sector work (or vice versa), I find that using Google Sheets is more flexible and lets me do side-by-side comparisons more easily.

I also use Excel as a bit of a check on some of the calculations within LoanBuddy. While I think LoanBuddy is the best available tool on the market for student loans, I (and other advisors) have found some calculation errors over the years, so it’s helpful to double-check manually what the system is providing.

As I work, I gather any questions that arise and email them to the client. Once I get their answers, I complete the plan document, which is typically a 2-3 page summary of their options. I then send the client a copy of their plan via Google Docs 24-48 hours before the 45-minute plan delivery meeting and ask them to insert comments on anything they want to make sure we spend time clarifying during the meeting. Once we meet, we typically talk through the plan and any questions they may have. After the meeting, I invoice them for the second payment.

The technology resources available for student loan planning are also changing quickly, so tools and features may be available now that weren’t available just a short time before. For example, when I wrote this piece about student loan planning software solutions back in 2018, the VIN Foundation Student Debt Center required manual entry of loan data, but now you can directly upload the txt file that can be downloaded from the Federal Student Loan website.

I use RightCapital as my planning software; however, their student loan tool on its own is inadequate to give accurate student loan advice. Because it uses data feeds from loan servicers and not the NSLDS txt file, it often includes out-of-date or plainly incorrect data. This data is also incomplete. For example, it doesn’t in any way feed the number of months a borrower has already been on a given plan, so the system wouldn’t know how many credited months for PSLF a client may have and just assumes everyone starts from 0 months.

The same issues arise with those planning for longer-term forgiveness using one of the Income-Driven Repayment (IDR) plans. For instance, RightCapital has no way of knowing where along the repayment pathway someone is, so all calculations will be wrong for any borrower who isn’t just graduating from school. There’s also no record of payment history, so it’s hard to get a feel for what steps the borrower has already taken that got them to their present situation. If a borrower is just graduating and has no student loan history yet beyond having taken out the loans, the RightCapital system could work decently well. However, I’ve never had a client come to me in that situation.

I hope someday, in the future, I’ll be able to use student loan tools in an integrated manner for my clients who are comprehensive planning clients, where I already have much of their data (ages, family info, income projection, savings rates, etc.) in RightCapital. But as of this writing, none of the major financial planning software products have a thorough student loan module. I complete the student loan work outside of RightCapital using other tools such as LoanBuddy, which is able to show history from the NSLDS file and then adjust the RightCapital reports as needed once decisions are made about the strategy we are using for the student loans.

It’s likely that the first few student loan plans you do will take many hours, but that’s an investment in learning how to do this work. Earlier in my career, when I was just beginning to tackle complicated student loan plans, the initial process would take me 4-8 hours of planning work. Now, though, most plans only take me 1-3 hours. As with most niches or specializations, once you’ve seen half a dozen examples of similar situations, finding answers to the initial “What are the options?” query becomes easy to spot.

You learn trends, such as knowing someone whose debt is greater than their annual income level is usually better off staying on an IDR plan than refinancing to a private lender. Or that if the lower-earning spouse has student loan debt, you’ll at least be considering filing taxes separately to drive down that Income-Based Repayment (IBR) or Pay As You Earn (PAYE) required monthly payment.

Click to download a copy of the Student Loan and PSLF Analysis

Once you identify the viable options available to the client, the next step is to run the calculations and place the information into a similar template to previous plans that you’ve developed, customizing for any unique pieces, and finalizing the plan. Here is an example of a student loan and repayment plan analysis I prepared. I typically deliver a 2-3 page summary of options with both the numbers and some narrative descriptions of other non-monetary factors to consider.

Once you have your process down, you can also develop a marketing strategy based on your specialized knowledge. Advisors can cite the total amount of debt they have advised on (“debt under management” instead of assets under management!?), the average debt per project, etc. For instance, Student Loan Planner highlights its client impact on their website this way:

Furthermore, your strategy can help borrowers trust that you’ll know how to analyze their unique situation. For me, when a prospect learns that I regularly speak to borrowers with six-figure debt, it often helps put them at ease.

More than once, I’ve had a prospect tell me they had been seeking out financial advisors only to be told by most that they need to “consider their wants vs. needs” and “prioritize the debt”, but those responses are woefully inadequate (and often inaccurate) to the ears of borrowers staring at a six-figure student loan balance. My personal highest balance for student loan debt was a couple with $457k in outstanding loans, though I know of planners who have seen student debt totals approaching $1,000,000!

Like all aspects of planning, my process got better over time as I adjusted my systems. While I now use templated emails to speed up each step, I still need to do a better job automating data collection. I still strive to continually adapt my process so that each project gets more efficient than the previous one.

There are huge benefits to advisors who specialize in student loan planning, and these benefits will only become more valuable as the cohort of borrowers with the most debt enter their prime earning years (which both lifts their earning power to pay for advice and begins their transition from debt-focused clients to potentially asset-based clients for the future).

If your firm wants to build a business serving the so-called HENRY’s (High Earners, Not Rich Yet), you’ll regularly talk to prospects who may be earning a $200,000 income but who may still be carrying a significant student loan balance. But rather than offering them a ‘slimmed down’ financial plan for their ‘simple’ situation at a reduced fee, the real opportunity is to charge advice fees for their real-world student loan complexity. The planning will just happen to center on their debt, not their investment assets.

For startup firms, the revenue from short-term student loan planning can be a great way to start building your practice. I started my firm in late 2016 with zero clients and zero revenue, so every dollar of revenue mattered. In 2017 and 2018, I made a total of $4,900 on 9 different student loan project plans and $1,500 from delivering workshops related to student loan planning.

While those are small numbers compared to many firm revenues, for a startup firm, it was key to staying open long enough to build up the ongoing financial planning clients that make up the bulk of my firm's revenue today. And though the $4,900 I made from project plans was from standalone student loan plans, many of my ongoing planning clients reached out to me initially because of their loan debt and ultimately selected me as their advisor, clearly because of my student loan knowledge.

I recently asked some of my clients, "What were you looking for when you were searching for a financial planner?" Below is the response from someone who had more than $110,000 of student loan debt when we began working together:

Of my current 44 ongoing financial planning relationships, 26 had student loan debt on the day they became clients.

I also asked Daniel Wrenne, CFP, who serves a niche of young physicians and dentists, how student loans played into building his firm. He responded with the following:

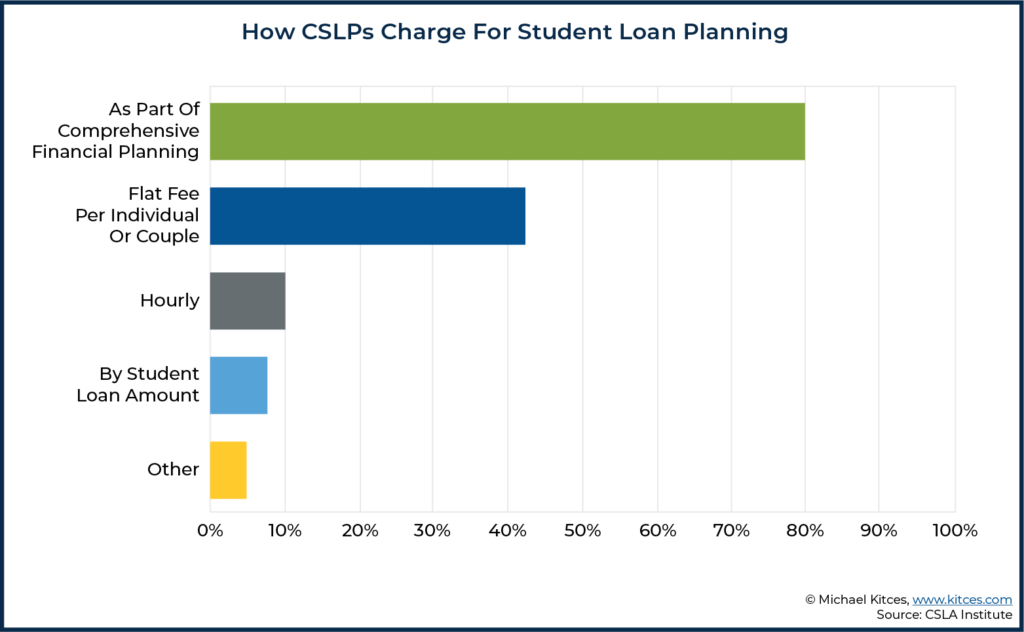

In a survey of CSLP’s, typical fees for a standalone student loan project are in the $400 – $800 range. Some will only do this work as part of comprehensive planning, but many will do a flat-fee or hourly project as well.

I typically charge $500 for an individual student loan plan and $750 for a couple, though I sometimes adjust this fee depending on any complexity revealed during the free introductory meeting. Based on a survey of other CSLP’s, my fees are in line with what many other CSLPs charge. Some may base the fee on total loan size or just have a flat fee regardless of loan size or single vs. couple, while others estimate the complexity and quote a fee based on that. Given the time involved – typically about 2.5 to 6 hours depending on the complexity of the client – this effectively amounts to a fee that averages about $100 to $200/hour for the advisor’s time and expertise. But with a great focus (and differentiated marketing advantage) than “just” offering standalone hourly advice.

There are a variety of ways these planners have built student loan advice into their practice, as shown by the survey below, which was answered by 53 of the current 103 CSLPs.

Notably, while ongoing comprehensive planning is certainly the ideal way to work with clients given the complexity of loans (and the most appealing for advisors who try to work with clients in ongoing relationships), some clients may not be financially ready for that. On the other hand, a student loan planning engagement initially can still turn into subsequent (and more ongoing) client opportunities in the future as well.

For instance, in 2018, I completed a standalone project plan for a total fee of $600 for a client with over $250,000 of student loan debt and an annual income of under $80,000. She reached back out recently due to a sudden influx of income and has now become an ongoing financial planning client. Now I have a retainer client and recurring revenue, and it’s based on the relationship established by a standalone project plan more than 24 months ago. And the client came back because I was able to deliver meaningful value and expertise on her student loans from the very first engagement.

Advisors who specialize in student loan planning can also become a trusted referral source for other professionals, including even fellow financial advisors. As while there are certainly some advisors with outstanding student loan knowledge and without the CSLP designation, the fact that only 103 professionals hold that designation is an indicator of how many advisors are not equipped to advise in this space.

In practice, I’ve gotten 9 student loan projects or ongoing financial planning clients who were referred to me by other financial planners (or, in one case, by a CPA). Several of them have remained ongoing clients of the other planner, and the client paid me directly to advise on just the student loan area of their plans. I’ve also consulted behind the scenes several times with other advisors, helping them through complex student loan cases with their clients and being paid directly for my specialized consultative role. Typically, I’ve just invoiced the advisor for an hour or two of time that we may have spent talking through their client scenario, and discussing the ramifications of different options they planned to show their client.

The key point is simply that if you have differentiated and specialized student loan expertise, tell advisors far and wide that you can help! Comment in online communities, such as the NAPFA forum or the internal XYPN community forums. When people see your explanations include terms they may only be loosely familiar with (PAYE versus REPAYE, Consolidation versus Refinancing, etc.), it can help them understand that they either need to refer their client to an expert or get some consulting help themselves.

Many planners who don’t specialize in this niche don’t want to invest the time into learning this area because the majority of their clients don’t face this problem (given the traditional advisor focus on pre-retirees and retirees who are long past the student loan phase of life). But they want to be able to help their clients (or in some cases, the children of their clients) solve these issues when they do come up, and by actively contributing to conversations in the financial planning community, you can build up a reputation as an expert to turn to.

Teaching student loan workshops is another way to establish credibility as an expert. I’ve done both advisor-facing and public-facing workshops on the topic, both of which eventually led to income based on referrals from a workshop attendee.

Another route to referrals is via your CPA connections. Because of the tax implications relating to some student loan planning, I’ve ended up getting in touch with multiple CPAs. Most of them know very little about student loans, and when I explain why filing separately may save more money in repayment than it costs in taxes, it’s eye-opening to them.

In addition, while I’ve not actually done this systematically yet, I believe there could be a lot of value in asking CPAs about who they do tax returns for that have student loans and emphasizing that I can be of help to them. As when it comes to younger clients, in particular, many have never talked about their finances with any professional other than their CPA, so having the CPA primed to give your name when the topic comes up is another potential source of referrals.

<час>Student loan expertise is still rare enough that those who have it will be in high demand in the coming decade. Whether you are a startup firm looking to eke out revenue in the early years, or an established firm hoping to develop a new subset of clients, there are real opportunities to use student loan advice as the launching point for firm growth.

15 вещей, которые можно продать, чтобы заработать деньги

Как избежать мошенничества при онлайн-банкинге

Из какого колледжа можно получить специализацию, чтобы стать футбольным тренером?

Выяснилось:шесть тенденций, формирующих бухгалтерский учет в 2019 году

Что такое стоп-лимитные ордера и как они работают?