Стремясь сделать колледж более доступным для студентов с низким доходом, в 2007 году была создана программа прощения ссуд на государственные услуги (PSLF) с целью предложить безналоговое прощение определенных долгов по студенческим ссудам для заемщиков, работающих в соответствующих государственных учреждениях или не имеющих прибыльные рабочие места не менее десяти лет. Однако за прошедшее с тех пор десятилетие масштабы программы расширились, поскольку стремительный рост стоимости образования оставил рекордные уровни выпускников колледжей с долговым бременем, которое им очень трудно (или совершенно невозможно) выплатить, в результате чего PSLF остается в качестве привлекательный способ погасить задолженность по студенческим займам, а также работать над другими финансовыми целями.

Тем не менее, требования для получения права на PSLF довольно строгие, и в этом гостевом посте Райан Фрайлич, основатель Deliberate Finances (практика финансового планирования только за вознаграждение, которая специализируется на работе с парами в возрасте от 30), обсуждает правила, касающиеся PSLF:Уникальные преимущества (и недостатки) PSLF, а также возможности, которые есть у финансовых консультантов, чтобы помочь клиентам минимизировать общие платежи, управляя их годовым скорректированным валовым доходом (AGI).

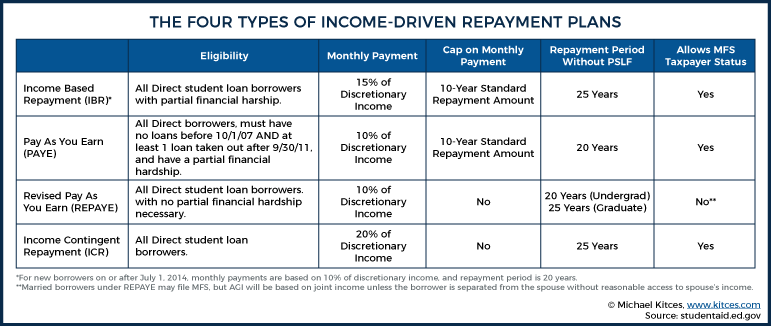

Чтобы соответствовать требованиям, кандидаты PSLF должны работать полный рабочий день на подходящего государственного или некоммерческого работодателя и иметь прямые федеральные ссуды (которые могут включать ссуды с прямым субсидированием, прямые несубсидированные, прямые PLUS или ссуды прямой консолидации). Заемщик также должен быть участником одного из четырех планов погашения с учетом дохода, состоящих из погашения, основанного на доходе (IBR), Pay as You Earn (PAYE), Revised Pay As You Earn (REPAYE) или погашения с условным доходом ( ICR), которые рассчитывают ежемесячные платежи по кредиту на основе AGI заемщика. Таким образом, вместо фиксированных платежных обязательств, определяемых сроком кредита, балансом и процентной ставкой, платежи заемщика по студенческому кредиту будут корректироваться вместе с его AGI.

И поскольку эти планы погашения, основанные на доходах, соответствующие критериям PSLF, зависят от AGI, специалисты по финансовому планированию имеют возможность помочь заемщикам минимизировать платежи за счет сокращения AGI всеми возможными способами… чтобы максимизировать ценность прощения в конце 10-летнего срока погашения. Хотя ситуация каждого клиента уникальна, некоторые общие стратегии включают в себя:использование раздельной подачи документов в браке (MFS) вместо MFJ в качестве налогового статуса для состоящих в браке заемщиков, максимальное увеличение квалифицированных взносов на пенсионный счет и использование льгот сотрудникам для компенсации заработной платы W-2 заемщика, выполняющего PSLF. Соответственно, эти (и другие) стратегии могут предложить заемщику значительную экономию в долгосрочной перспективе за счет сокращения долговых обязательств, которые в противном случае были бы намного выше при стандартном плане погашения (и все это без обязательного снижения общего дохода!).

PSLF имеет значительные преимущества перед другими программами прощения федеральных студенческих ссуд. Для планов погашения, ориентированных на доход, время прощения ссуды обычно составляет от 20 до 25 лет (по сравнению с гораздо более коротким 10-летним требованием PSLF), поэтому заемщик, имеющий право на PSLF, будет платить меньше общих процентов по студенческому кредиту на этом пути. Кроме того, сумма прощения по другим федеральным планам погашения студенческих ссуд засчитывается как налогооблагаемый доход, в отличие от не облагаемого налогом прощения, предлагаемого PSLF. Это означает, что, поскольку многие заемщики с планами погашения, основанными на доходах, имеют ссуды с отрицательной амортизацией (т. Е. Баланс ссуды растет каждый месяц), без PSLF они могут получить прощение долга, которое в несколько раз превышает размер первоначально взятого долга, в результате чего налоговое бремя, которое может в первую очередь свести на нет последствия прощения ссуды.

В конечном счете, ключевым моментом является то, что программа PSLF может быть эффективным инструментом для заемщиков, управляющих огромной задолженностью по студенческим ссудам, и поскольку платежи по ссудам, отвечающие критериям PSLF, могут динамически изменяться в зависимости от дохода (в отличие от фиксированного ежемесячного платежа, основанного на начальном остатке по ссуде и процентной ставке). ), специалисты по финансовому планированию могут помочь клиентам максимизировать сумму ссуды, в конечном счете прощенной, используя стратегии для минимизации AGI каждый год в течение лет погашения ссуды ... что для некоторых заемщиков может равняться сбережениям в сотни тысяч долларов (при условии соблюдения всех требований PSLF). выполнены)!

Райан Фрайлич - CFP, основатель компании Deliberate Finances, занимающейся платным финансовым планированием и специализирующейся на работе с парами в возрасте от 30 до 30 лет, а также с педагогами и некоммерческими работниками. До того, как стать планировщиком, Райан сам был учителем, а затем работал над развитием организации чартерной школы в качестве директора по талантам и кадрам. Учитывая их возраст и род занятий, студенческие ссуды являются приоритетом для большинства его клиентов, поэтому он потратил много часов, пытаясь найти правильные способы предоставить клиентам информацию об их вариантах студенческой ссуды. Вы можете найти его в Twitter, написать ему по адресу ryan@deliberatefinances.com или практически на любом фестивале в Новом Орлеане, где подают вкусные блюда и напитки.

Прощение ссуд на государственные услуги (PSLF), введенное администрацией Джорджа Буша в 2007 году, сегодня является одной из самых горячих тем в сфере студенческих ссуд. В частности, для клиентов с шестизначной задолженностью использование PSLF может изменить их жизнь. И если недавний выпускник, который склонен заниматься государственной службой, но имеет долговую нагрузку, которая делает такую работу финансово невыполнимой из-за, как правило, более низких зарплат в государственных и некоммерческих организациях, PSLF может сделать это возможным.

Например, в настоящее время я работаю с адвокатом, который выполняет важную юридическую работу в государственном секторе, но имеет ссуды на юридическую школу на общую сумму более 250 000 долларов. При таком уровне долга у нее не было бы возможности выполнять ту работу, которую она делает при нынешней зарплате, если бы у нее не было PSLF в качестве пути к прощению ссуды. И в отличие от других форм прощения ссуды, PSLF не облагается налогом. Без программы многие государственные служащие не смогли бы остаться на своей нынешней работе.

Учитывая размер задолженности по студенческим займам специалистов государственного сектора (средний остаток по займам для нынешних заемщиков составляет примерно 90 000 долларов, согласно последним данным Министерства образования США), последствия планирования их студенческих займов имеют огромные последствия. А поскольку PSLF предлагает безналоговое прощение ссуд через десять лет (для сравнения, прощение ссуд, не связанных с PSLF, предлагает облагаемое налогом прощение ссуд через 20–25 лет), финансовые консультанты имеют возможность существенно изменить ситуацию для клиентов в программе PSLF, помогая они максимизируют ценность прощения ссуды.

Чтобы изучить, как работает PSLF, и определить стратегии по минимизации выплат по кредиту, давайте посмотрим на гипотетического клиента и посмотрим, как стратегия погашения PSLF может ему помочь.

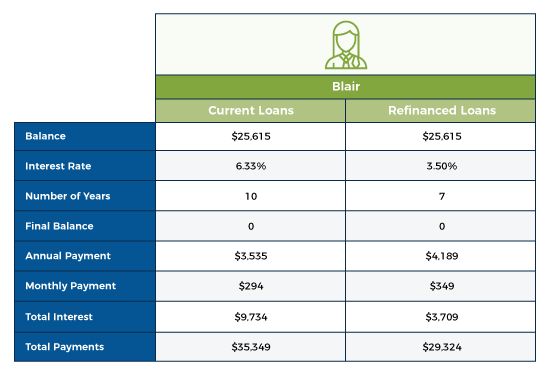

Учитывая характер корпоративной работы Блэр и соотношение ее долга к доходу, имеет смысл оценить простую для нее стратегию погашения долга, уравновешивая ежемесячные платежи по ссуде с общей стоимостью погашения.

При нынешнем уровне дохода Блэр она является главным кандидатом на использование частной службы рефинансирования студенческих ссуд, которая могла бы сэкономить несколько тысяч долларов процентов за счет снижения ее процентной ставки в обмен на лишь очень небольшое увеличение ежемесячных платежей.

В рамках этого частного рефинансирования Блэр должен платить 349–294 доллара =55 долларов в месяц больше, но у него будет этот долг. погашается за 3 года меньше, выплачивая примерно на 6000 долларов меньше общих процентов. Учитывая ее доходность, она, вероятно, окупится еще быстрее, хотя, как вы увидите, ее высокий доход является ключом к предлагаемой стратегии в этом сценарии.

В рамках этого частного рефинансирования Блэр должен платить 349–294 доллара =55 долларов в месяц больше, но у него будет этот долг. погашается за 3 года меньше, выплачивая примерно на 6000 долларов меньше общих процентов. Учитывая ее доходность, она, вероятно, окупится еще быстрее, хотя, как вы увидите, ее высокий доход является ключом к предлагаемой стратегии в этом сценарии.

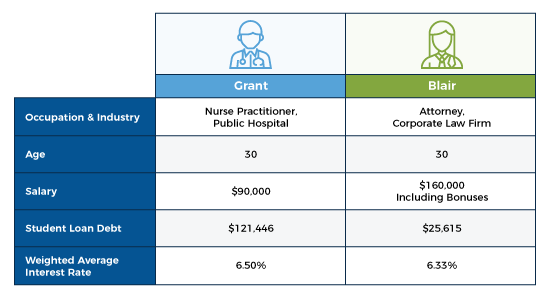

Обращаясь к Гранту, мы видим, что он имеет более низкий доход в паре и что у него больше задолженности по студенческой ссуде, чем годовой доход. Это, в сочетании с его недавним началом работы в государственной больнице, делает его главным кандидатом в PSLF.

Для получения права на PSLF есть пять основных требований. Хотя каждое из этих требований относительно простое, все они имеют немного больше нюансов, чем может показаться на первый взгляд. И понимание этих нюансов имеет решающее значение, поскольку большинство соискателей PSLF отклоняются просто потому, что они не соответствуют заявленным требованиям (по состоянию на июнь 2019 года было отклонено 100 835 заявок на PSLF, из 110 729 заявок - уровень отклонения 91%!).

Первое требование для получения права на получение PSLF - заемщик должен работать полный рабочий день на подходящего государственного или некоммерческого работодателя. В частности, в форме подтверждения занятости PSLF указано, что соответствующий работодатель «включает правительство, некоммерческую организацию, освобожденную от налогов в соответствии с разделом 501 (c) (3) Налогового кодекса, либо частную некоммерческую организацию. -коммерческая организация, предоставляющая определенные государственные услуги. Работа в американском корпусе или корпусе мира также является квалифицируемой работой ».

Чтобы соответствовать требованиям «полный рабочий день», кандидат PSLF должен соответствовать одному из следующих требований:

Другими словами, соискателям PSLF в основном необходимо работать полный рабочий день, как это определено их работодателем (при условии, что это не менее 30 часов в неделю). Если они работают неполный рабочий день у более чем одного работодателя, то им придется работать не менее 30 часов в неделю в среднем у всех подходящих работодателей.

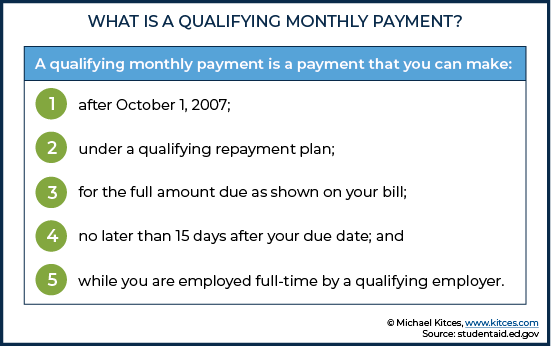

Ежемесячные платежи не обязательно должны быть последовательными, но вы должны сделать 120 из них, что соответствует десяти годам погашения. Это означает, что если заемщик PSLF переключает работу с полной занятости у подходящего работодателя на неквалифицированного работодателя (либо прекращает работу, либо не соответствует требованиям полной занятости), а затем снова переключает работу обратно на соответствующему работодателю, выплаты, произведенные во время работы у первого квалифицированного работодателя (но не второго, неквалифицированного работодателя), будут по-прежнему засчитывается для требования о выплате 120.

Также важны сроки выплат. Хотя платежи должны производиться вовремя, они не должны производиться слишком рано, иначе существует риск того, что они не будут учтены при выполнении требования о 120 платежах. Например, если заемщик начинает производить выплаты до того, как приступит к соответствующей работе, платежи, произведенные в течение этого времени, не будут учитываться при выполнении требования о выплате 120. Также может возникнуть проблема, если вы предоплатите свой долг (например, сделав несколько платежей в месяц), поскольку дополнительный платеж не будет учитываться как отдельный «ежемесячный» платеж.

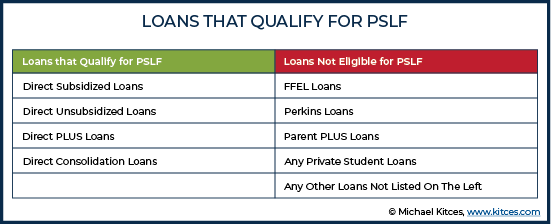

Не все федеральные студенческие ссуды имеют право на участие в программе PSLF, поэтому заемщики должны быть уверены, что их ссуды соответствуют требованиям.

Распространенная ошибка, которую допускают заемщики, - начать выплаты по неприемлемым кредитам, предполагая, что они будут засчитаны в PSLF. Я встречался с потенциальными клиентами, которые говорили мне:«Да, я на пути к PSLF». только для того, чтобы сообщить новость о том, что предоставленные им ссуды на самом деле не соответствуют критериям и что их платежи, к сожалению, не будут считаться «подходящими» для PSLF.

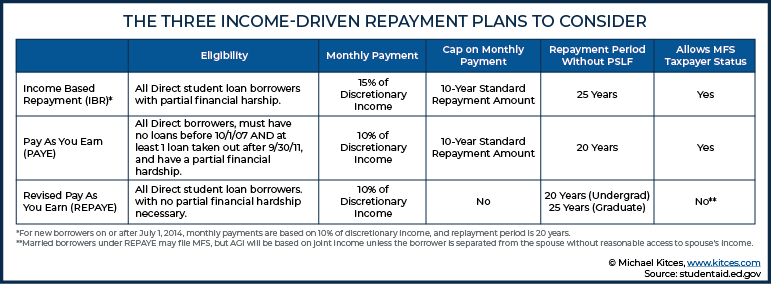

Все федеральные планы погашения, ориентированные на доход, соответствуют критериям PSLF (те же прямые федеральные ссуды, которые соответствуют требованиям PSLF, также имеют право на планы погашения, ориентированные на доход). Существует четыре из этих планов погашения, и каждый ежемесячный платеж основан на процентном соотношении дискреционного дохода заемщика. Это означает, что сумма платежа не связана с остатком по кредиту и процентной ставкой, что полезно для доступности самой ссуды ... и, в частности, также позволяет планировать возможности, выходящие за рамки традиционного объема погашения долга и рефинансирования (поскольку заемщики не могут контролировать остаток и процентную ставку после получения кредита, но во многих случаях может контролировать свои доходы хоть в какой-то степени).

Имейте в виду, что PSLF отличается от функции прощения ссуды, присущей планам погашения, ориентированным на доход. Например, для заемщиков, которые не в рамках PSLF и которые завершают 20- или 25-летний период погашения, требуемый планом, ориентированным на доход (и при условии, что все требования плана были выполнены), любые оставшиеся остатки по ссуде прощаются как налогооблагаемый доход. Напротив, для плана погашения, ориентированного на доход, является в соответствии с PSLF период прощения сокращается до десяти лет, а прощенная сумма полностью не облагается налогом. Другими словами, даже несмотря на то, что PSLF всегда включает план погашения, ориентированный на доход, наличие плана погашения, ориентированного на доход, не обязательно означает, что вы будете иметь право на PSLF. Это важно отметить, поскольку многие люди входят в планы погашения, ориентированные на доход, исходя из предположения, что они находятся на пути к PSLF, хотя на самом деле это не так.

Хотя стандартный 10-летний план погашения технически подходит для PSLF, это редко лучший план, учитывая, что через 10 лет долг будет полностью погашен, что сводит на нет цель PSLF. Кроме того, поэтапный план погашения и планы расширенного погашения также не соответствуют критериям, хотя возможно, что заемщик по любому из этих планов может подать заявку на временное прощение расширенного государственного займа (TEPSLF), ответвление программы «первым пришел - первым обслужен». PSLF, который, по данным Главного бухгалтерского управления (GAO), Конгресс профинансировал 700 миллионов долларов для заемщиков, которые совершили ошибку, заплатив по планам, не подходящим для PSLF.

Чтобы поступить в программу PSLF, кандидатам необходимо заполнить форму подтверждения занятости PSLF. Для тех, кто впервые подает заявку, этот процесс инициирует перевод текущих займов от любого другого обслуживающего лица в FedLoan, единственную обслуживающую ссуду, которая работает с PSLF. Я предлагаю заемщикам заполнить эту первоначальную форму, как только они решат встать на путь PSLF, поскольку перевод соответствующих платежей в FedLoan - это то место, где процесс может сорваться. Кроме того, заемщикам рекомендуется подавать эту форму ежегодно, чтобы гарантировать, что их платежи засчитываются для выполнения требования о 120 платежах. Ежегодная подача документов также может снизить вероятность того, что заемщика попросят доказать, что платежи по кредиту были произведены в определенные месяцы несколько лет . назад.

После совершения всех 120 платежей заемщикам необходимо заполнить форму заявления о прощении в PSLF. Это запускает процесс проверки, чтобы подтвердить, что все требования программы были выполнены.

Из-за строгого соблюдения этих требований и большого количества отказов соискателей PSLF я рекомендую консультантам поощрять своих клиентов в PSLF (или подающих в них заявления) вести тщательный учет квитанций о заработной плате, ежемесячных платежей и всех сообщений с FedLoan.

Поскольку PSLF в конечном итоге присуждает не облагаемое налогом прощение долга, финансовые консультанты должны помочь своим клиентам использовать стратегии PSLF, которые позволяют им платить минимально возможную сумму, чтобы получить максимальное прощение.

Возвращаясь к ситуации Гранта, нам нужно будет определить лучший путь к прощению ссуды, исходя из его уникальной ситуации.

Поскольку обслуживающие ссуды не всегда будут иметь полные данные по всем ссудам заемщика, любой анализ студенческой ссуды всегда должен начинаться с полного набора данных по студенческой ссуде, которые можно получить из Национальной системы данных о студенческих ссудах. Эта система предоставляет полную историю федеральных студенческих ссуд, в то время как отдельные лица, обслуживающие ссуды, могут иметь ограниченную и неполную информацию. Хотя информация из Национальной системы данных о студенческих ссудах поступает в виде нечитаемого файла .txt, существует множество электронных таблиц и программных решений, которые могут переводить данные в удобный формат.

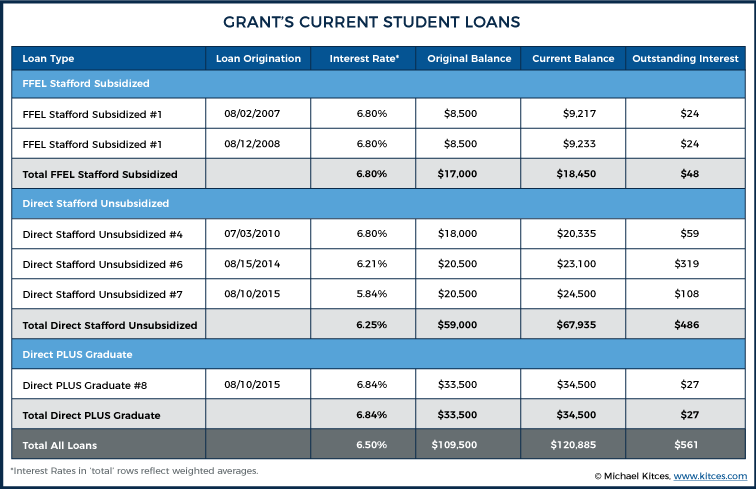

Первое, на что следует обратить внимание, это то, что Грант в настоящее время имеет две ссуды FFEL. Поскольку ссуды FFEL нет соответствует требованиям PSLF, мы порекомендуем ему объединить ссуды FFEL в ссуду прямой консолидации, отвечающую критериям PSLF. Ему не нужно консолидировать другие свои существующие прямые ссуды, так как они уже соответствуют требованиям, а поскольку он может консолидировать большинство ссуд только один раз, не имеет смысла консолидировать другие свои прямые ссуды без веского обоснования. Кроме того, консолидация означает, что непогашенные проценты будут капитализированы, и он будет платить проценты по процентам. Однако, учитывая цель PSLF, в этом сценарии эти последствия стоят того, чтобы получить грант, поэтому мы рекомендуем продвигаться вперед с консолидацией как минимум кредитов FFEL, чтобы получить их право.

После того, как будет доступен полный список всех студенческих ссуд, следующим шагом будет определение того, какой вариант погашения с учетом дохода выбрать. Каждый вариант использует расчет дохода по собственному усмотрению для определения суммы ежегодного платежа.

Условное погашение дохода (ICR) было первым планом погашения, ориентированным на доход, и с тех пор планы со временем становились все более щедрыми для заемщиков. Поскольку ICR имеет более высокие затраты на погашение (т. Е. 20% дискреционного дохода для ICR по сравнению с 10-15% для других планов), это никогда не лучший путь для PSLF, поэтому мы не будем его учитывать.

Таким образом, оставшиеся варианты:

Возможность более низких платежей с опциями PAYE и REPAYE заманчива для Grant; однако он не имеет права на PAYE из-за непогашенного остатка федерального студенческого кредита до 01.10.2007.

Таким образом, REPAYE, по-видимому, является лучшим вариантом минимизации ежемесячных платежей. Однако у REPAYE есть два недостатка. В этом плане нет предела дохода, поэтому, если доход Гранта будет быстро расти, он может в конечном итоге заплатить даже больше, чем при стандартном 10-летнем плане. Что еще более важно в этом сценарии, REPAYE не позволяет использовать раздельную подачу документов в браке (MFS) для определения AGI для дискреционного дохода. Это означает, что ежемесячные платежи будут рассчитываться на основе 10% совместной суммы Блэра и Гранта. доход.

Если вместо этого они воспользуются планом IBR, они смогут подавать свои налоги как налогоплательщики MFS, а ежемесячные платежи по ссуде будут основываться только на дискреционном доходе Гранта. Таким образом, даже несмотря на то, что процент дискреционного дохода выше при расчете ежемесячного платежа IBR (15% против 10% дискреционного дохода), он предоставит Гранту и Блэру минимально возможную сумму платежа. А поскольку IBR предусматривает ограничение дохода, ежемесячные выплаты не вырастут до огромных размеров, если зарплата Гранта значительно увеличится с годами. Для планов погашения IBR существуют частичные финансовые трудности, если платежи, которые будут производиться в течение стандартного 10-летнего периода более платеж IBR рассчитывается на основе AGI заемщика и черты бедности. Поскольку стандартный 10-летний план Гранта намного превышает его ожидаемые выплаты IBR (рассчитанные ниже), Грант выполняет это требование.

Учитывая цель безналогового прощения, нам предоставляется возможность планирования максимально снизить AGI Гранта, поскольку чем ниже доход Гранта, тем ниже его выплаты IBR и тем выше остаток, который остается прощенным в конце окна 10-летнего PSLF. Кроме того, возможность использовать статус регистрации женатых / женатых, раздельно (MFS) предоставляет множество возможностей использовать доход Блэра для стратегической работы по снижению AGI Гранта, поскольку это еще больше улучшит денежный поток для семьи в целом (как если бы AGI Гранта уменьшился. , как и его ежемесячные платежи по кредиту, определяемые IBR).

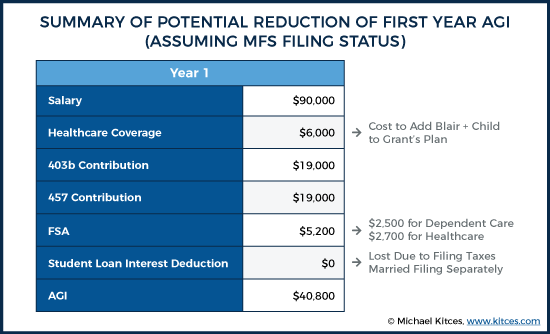

Медицинское страхование. Если варианты медицинского обслуживания у работодателей Гранта и Блэра сопоставимы, имеет смысл включить их ребенка в страховку Гранта, тем самым уменьшив его доход W2. Мы могли бы пойти еще дальше и сделать так, чтобы Блэр стала участником страхового плана Грант, который может заключаться в том, что ее собственный работодатель заплатит ей некоторую сумму денег, чтобы компенсировать непокрытие ее страховых расходов. (Существует также дополнительное преимущество, заключающееся в том, что вся семья участвует в одном плане с одной франшизой, одним ограничением из собственного кармана и т. Д.) В плане Гранта это увеличит страховые взносы на медицинское обслуживание примерно на 500 долларов в месяц. Если предположить, что у работодателя Блэра нет существенно более дешевых вариантов (так что это всего лишь сдвиг в стоимости), это снижает AGI Гранта на 6000 долларов в год.

Пенсионные взносы. Учитывая больший доход Блэра, Грант мог бы попытаться максимизировать свой план 403 (b), а также, если он доступен, план 457. Блэр по-прежнему следует накопить достаточно, чтобы получить соответствующие средства, но пара в целом получит значительную выгоду от любых долларов сверх того, что ей подобрано, чтобы пойти на максимальное заполнение пенсионных счетов Гранта, вместо того, чтобы просто вносить вклады на каждый из своих отдельных счетов со своих отдельных зарплаты. Сокращение AGI в 2019 году:38 000 долларов.

Счета с гибкими расходами. Если у обоих супругов есть доступ к гибким счетам расходов, им следует использовать Grant’s, чтобы еще больше снизить его AGI. Здесь существует штраф за использование статуса регистрации MFS, снижающий приемлемые расходы на уход за иждивенцами с 5000 до 2500 долларов. Если предположить, что они исчерпают иждивенческую помощь, и счета здравоохранения, это сократит AGI на 5200 долларов в 2019 году.

Таким образом, внося максимальную сумму в планы гранта 403b и 457 и перемещая вычеты из Блэр к Грант (используя план медицинского обслуживания Гранта для покрытия его семьи и пользуясь преимуществами его возможностей FSA), мы помогли Гранту снизить его AGI более чем наполовину, не уменьшив при этом общий доход пары с 90 000 долларов США до 40 800 долларов США!

Мы могли бы пойти еще дальше в поисках способов снижения AGI, учитывая групповой срок жизни, случайные планы медицинского страхования, планы лечения рака, оплачиваемую инвалидность сотрудников до вычета налогов и т. Д. Но в этом случае мы предположим, что они пропустят эти варианты и не будут Я не использую все до последнего доллара из возможных сокращений AGI.

Чтобы продемонстрировать влияние планирования на минимизацию ежемесячных платежей за счет уменьшения AGI Гранта, давайте сравним сумму, требуемую в рамках стандартного 10-летнего плана, с платежом, требуемым в рамках IBR:

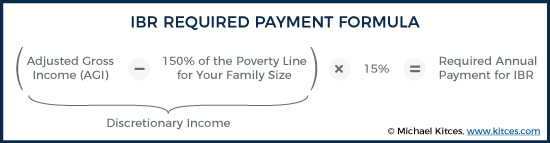

Требуемый платеж IBR основан на 15% дискреционного дохода (который составляет AGI минус 150% черты бедности для размера вашей семьи) и рассчитывается следующим образом:

Чтобы рассчитать черту бедности для целей ссуды, размер семьи всегда включает вашего ребенка и супруга, даже если используется система подачи документов в браке отдельно . В 2019 году федеральный ориентир бедности для семьи из 3 человек составляет 21 330 долларов США. Расчет ежемесячного платежа IBR осуществляется следующим образом:

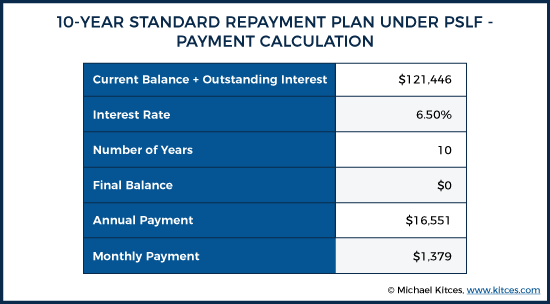

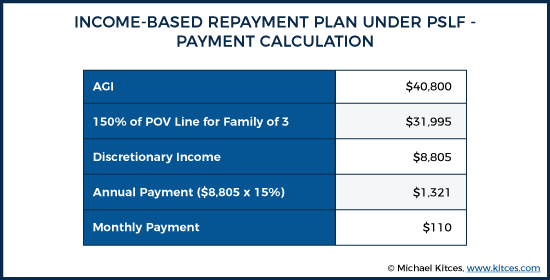

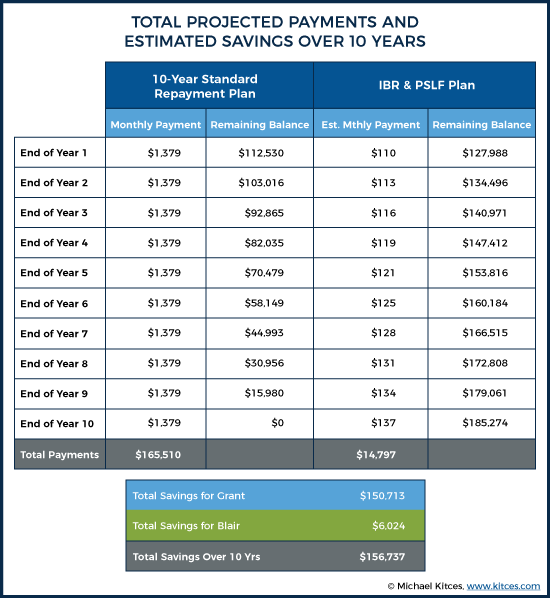

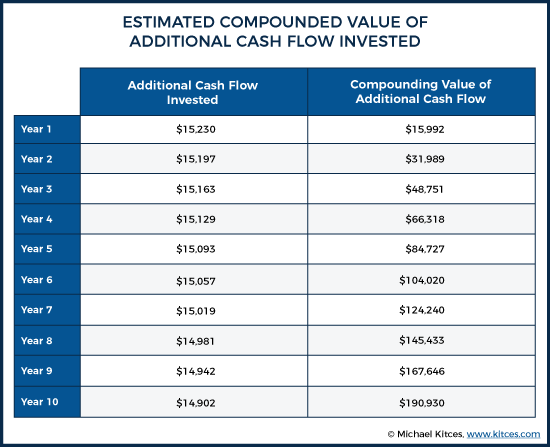

Максимально используя все возможности для сокращения AGI, мы увеличили размер необходимой выплаты по студенческому кредиту с 1379 долларов в месяц при стандартном 10-летнем плане погашения до 110 долларов в месяц при использовании плана IBR. Это дает ежегодную экономию в размере 16 551 долл. США - 1321 долл. США =15 230 долл. США! Для чего, опять же, большая часть невыплаченного остатка по студенческому кредиту не просто отсрочивается… но потенциально навсегда выбывает из квалификации на PSLF!

Если мы предположим, что годовая инфляция составляет 2,5% по всем переменным, используемым для расчета AGI, мы увидим очень небольшой рост с течением времени требуемой выплаты Гранту для поддержания его ссуд в хорошем состоянии, при этом ежемесячный платеж в 10-м году достигнет примерно 140 долларов в месяц.

Совокупная выгода от этих стратегий в конечном итоге составляет более 150 000 долларов сбережений на выплатах по студенческим ссудам Гранта, и, включая сбережения в размере 6024 долларов от рефинансирования ссуд Блэра, наше планирование студенческих ссуд помогает этой паре сэкономить в общей сложности 156 737 долларов за десять лет!

Мы не только помогли нашим клиентам сократить их студенческий долг более чем на 156 000 долларов, но и эта стратегия позволяет Гранту максимизировать ежегодные взносы на свои пенсионные счета. Хотя взносы в размере 38 000 долларов - это большая сумма по сравнению с доходом Гранта в 90 000 долларов, они составляют лишь 15% совокупного валового дохода пары. Учитывая высокий доход наших клиентов по отношению к долговым обязательствам, им должно быть относительно легко полностью максимизировать оба варианта пенсионных сбережений Гранта, при этом откладывая деньги в размере 401 тыс. Блэра, налогооблагаемые сбережения и т. Д.

Глядя на это с другой стороны, мы взяли то, что было бы годовым долговым обязательством на сумму 16 551 доллар (при стандартном 10-летнем плане погашения), и преобразовали его в долговое обязательство на 1321 доллар в год 1 (согласно плану IBR), выполнив при этом 38 000 долларов. цель экономии до уплаты налогов!

Новый денежный поток, доступный для инвестиций в соответствии с планом IBR, который в противном случае был бы недоступен при стандартном 10-летнем плане, составляет 16 551 доллар - 1321 доллар =15 230 долларов в год 1. Предполагая даже 5% -ную норму прибыли за десятилетие, эти деньги прогнозируется, что к 10 году она вырастет примерно до 190 930 долларов.

Помимо экономии более 156 000 долларов на выплатах по долгу, Грант и Блэр увеличили свои сбережения до более чем 190 000 долларов за счет средств, которые в противном случае пошли бы на выплату ссуд Гранта, если бы они выбрали 10-летний стандартный план погашения. И, конечно же, эти деньги будут накапливаться еще несколько десятилетий, учитывая их положение в пенсионных планах Гранта.

Возможно, ценность этого планирования может быть увеличена или уменьшена в зависимости от будущих событий в жизни пары. Если доход Гранта растет значительно быстрее, чем предполагалось 2,5% в год, выгоды начинают уменьшаться, так как с увеличением AGI требуемый платеж увеличивается, и, таким образом, разрыв между стандартным планом и сокращается. Кроме того, выплаты IBR полностью прекратятся, как только Грант получит AGI выше 141 500 долларов, так как этот уровень AGI потребует выплаты, равной его выплате по 10-летнему стандартному плану погашения.

Кроме того, они могут потерять некоторые другие налоговые льготы, подавая свои налоговые декларации как MFS по сравнению с MFJ, хотя эти выгоды, вероятно, будут небольшими по сравнению с экономией на выплатах по ссуде. Конечно, если доход Блэра в качестве корпоративного поверенного будет расти значительно быстрее, чем у Гранта, расходы на подачу документов в MFS также вырастут. Пара также потеряет возможность делать взносы Рота в ИРА.

В качестве альтернативы, преимущества можно было бы увеличить разными способами. Например, если у пары есть еще один ребенок, размер их федеральной черты бедности увеличится, что уменьшит общий требуемый годовой платеж по ссуде IBR, что позволит Гранту отложить еще больше основной суммы, которая в конечном итоге будет прощена в рамках PSLF. Кроме того, если темпы роста расходов на здравоохранение, лимитов взносов 403b / 457 или пособий FSA опережают рост доходов, появятся новые потенциальные возможности для еще большей экономии.

Хотя планирование PSLF имеет огромную ценность, стратегии минимизации выплат по ссуде сопряжены с определенными рисками. Отрицательная амортизация (когда выплаты меньше годового процентного обязательства, которое, в свою очередь, увеличивает основную сумму долга на следующий год, вызывая со временем рост остатка по ссуде, несмотря на текущие платежи) является одним из нескольких потенциальных недостатков этого плана. В этом случае платеж по студенческому кредиту будет быть намного меньше, чем проценты, которые начисляются каждый год, и поэтому кредит со временем будет расти. В сценарии Гранта и Блэра предполагаемый остаток ссуды при прощении вырастет со 121 446 долларов до 185 274 долларов. Это может негативно повлиять на кредитный рейтинг Гранта, однако, учитывая потенциальный доход этой пары и ответственное использование кредита, не ожидается, что влияние на их кредитную историю станет серьезным препятствием. Тем более, что это в конечном итоге приводит к тому, что большая часть основной суммы долга все равно прощается в рамках PSLF!

И хотя концепция PSLF может отлично выглядеть в таблице, наблюдение за тем, как сальдо ссуды растет с течением времени, даже если выплаты производятся каждый месяц, может стать тяжелым психологическим бременем.

Самый большой риск, с которым столкнется Грант, будет, если он сменит работу и больше не будет работать на работодателя, отвечающего требованиям PSLF. В этот момент ему не только нужно было бы увеличить платежи по ссуде, чтобы начать выплату долга, но и сумма, которую ему нужно было бы выплатить, была бы больше, чем если бы он первоначально начал выплачивать долг в 1-м году ссуды (опять же из-за отрицательной амортизации).

Например, если через три года он решит работать в частной коммерческой больнице, его остаток по кредиту будет отрицательно амортизирован с первоначального баланса в 121 446 долларов до 140 971 доллара, что означает, что ему придется выплатить долга почти на 20 000 долларов больше, чем he had at the beginning of entering the IBR program! In essence, this means that once the path to PSLF is chosen, it can limit a borrower’s job options until the program is completed. Which means that a plan to pursue PSLF is not something to enter into lightly.

The other risk to consider is the program itself. There has been a lot of media attention about the problems with PSLF, highlighting significant issues from lost paperwork to borrowers having to fight to get their payments properly counted. It’s flawed, and more than likely will require applicants to be incredibly vigilant to get their loans forgiven. But given the high stakes (and appealing payoff) for many borrowers, those headaches are often well worth the risk.

In fact, it’s unfortunate that recent media coverage has been so negative, some potentially eligible PSLF borrowers may be unnecessarily eschewing the program. An often-cited statistic is that more than 99% of applicants for PSLF have been rejected. However, this 99% rejection rate is in large part due to applicants who didn’t actually meet the criteria. Still, others were rejected because of small administrative errors, such as applying for forgiveness before having certified all the payments. Finally, because Federal Direct loans did not become predominant until 2010, most borrowers who took out loans before then don’t have the correct loan type to be in the program and would have needed to complete a consolidation to become eligible (but in fact could become eligible once they do so). Even the Temporary PSLF (TEPSLF) program, implemented to assist PSLF applicants who were rejected because they were disqualified from PSLF, has a 99% denial rate, as of May 2019, according to the Government Accounting Office, but again mostly because applicants did not meet the requirements to qualify. Even so, despite the unfortunate reality that the process is admittedly painful and needlessly complex, we are starting to see the success rate tick upwards. I am inclined to think we’ll only see that continue as more and more applicants become eligible for the program, and figure out how to navigate the process of filing for and claiming PSLF.

There is political risk as well, though I believe that to be quite small. In the 2015 proposed budget, the Obama administration proposed capping loan forgiveness at $57,500, and in the 2020 proposed budget released earlier this year, the Trump Administration proposed eliminating the program altogether. However, both of these proposals would only impact new borrowers, and would grandfather borrowers already in the program. Accordingly, since PSLF is written into the promissory notes of Federal student loan borrowers to date, if an administration were to decide to terminate the program for existing borrowers, there would likely be an immediate lawsuit given the number of potential plaintiffs in such a case.

Coming back to our client, assuming that Grant stays in his job at the public hospital (or switches to another qualifying public service employer), maintains a full-time schedule, continues to make timely loan payments, and stays up to date with all of the ongoing paperwork, it’s highly likely that Grant will save himself hundreds of thousands of dollars by pursuing this path.

<час />Student loan repayment is an area many financial advisors have not previously spent much time advising on, as traditional models for financial planning generally involve people who seek an advisor after they have paid off their debts and have accumulated assets. Given the rising student debt levels for this generation, advisors are highly likely to see more and more clients coming to them with student loan repayment questions.

Generally, advisory firms have three options in this area:

As shown in our case study, the variables and complexities with student loan repayment are significant, and an advisor can have a tremendous impact on a client if they are able to effectively advise on large student loan levels. A client you help to save more than $150,000 is likely going to be a client for life! Conversely, an advisor who is not attuned to navigating student loan repayment could cost a client tens of thousands of dollars by recommending only the traditional debt management pathways.

Ryan would like to give a special thanks to Jantz Hoffman and Heather Jarvis for their contributions to this article. You can learn more about the Certified Student Loan Professional program by visiting cslainstitute.org.

Это самое оскорбительное, что вы можете сделать в самолете

Подходит ли ваша кредитная карта?

Как достичь финансовой мобильности и подняться по спектру благосостояния

3 способа, которыми ваш старый мобильный телефон может помочь другим (и вам не нужно тратить ни копейки)

Пенсионные фонды / пенсионные фонды - выбор на ваш выбор