Ранее в этом году, в марте 2020 года, Конгресс принял Закон о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES), который предусматривает финансирование физических лиц, предприятий, учреждений здравоохранения, а также правительств штатов и местных органов власти, чтобы помочь им удовлетворить краткосрочные потребности в денежных потоках. Одним из положений Закона CARES была Программа защиты зарплаты (PPP), которая разрешила выдавать потенциально безнадежные ссуды на общую сумму 649 миллиардов долларов, гарантированных Администрацией малого бизнеса, что позволяет владельцам малого бизнеса содержать своих сотрудников и смягчать сокращение заработной платы.

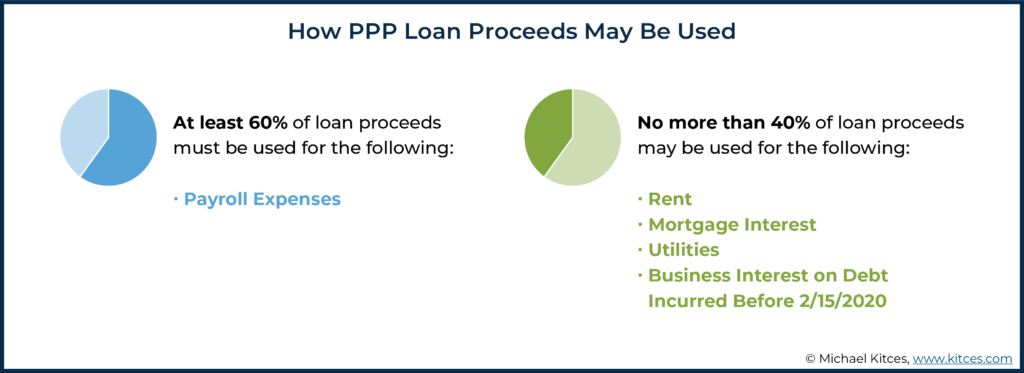

Для прощения ссуды ГЧП полученные средства должны быть потрачены на заранее определенный набор квалифицируемых расходов. По крайней мере, 60% суммы прощенного кредита ГЧП должно быть использовано для покрытия расходов на заработную плату (которые, с учетом определенных ограничений, применяемых к владельцам бизнеса, включают не только заработную плату, но также отпуск, семью и отпуск по болезни.; групповое медицинское страхование; пенсионные пособия; и государственные и местные налоги), а также оставшиеся средства (не более 40%) на аренду, ипотечные проценты, коммунальные услуги и деловые проценты по долгам, возникшим до 15 февраля 2020 года.

Некоторые ограничения прощения применяются к расходам на заработную плату для самих владельцев бизнеса и могут повлиять на размер группового медицинского страхования, пенсионных пособий и / или уплаченных государственных и местных налогов, связанных с их собственной занятостью. Кроме того, подлежащая прощению сумма ссуды применяется только к тем расходам, которые были либо оплачены, либо понесены в течение «Покрытого периода» ссуды.

Если заем был профинансирован 5 июня 2020 г. или позднее, Покрытый период составляет 24 недели, начиная с даты финансирования займа. Для займов, профинансированных до 5 июня 2020 года, заемщик может по своему усмотрению выбрать Покрытый период продолжительностью 24 или 8 недель. Владельцы предприятий, которые проводят расчет заработной платы каждые две недели (или чаще), имеют возможность использовать «Альтернативный период покрытия заработной платы», начиная с первого дня расчетного периода, который начинается после получения финансирования ГЧП (вместо даты при получении средств ГЧП), что может позволить увеличить расходы на заработную плату, чтобы претендовать на прощение ссуды ГЧП.

Кредиты ГЧП были предназначены для того, чтобы помочь владельцам бизнеса сохранить своих сотрудников и смягчить сокращение заработной платы во время финансовых трудностей; таким образом, сумма, имеющая право на прощение для определенных ссуд (например, ссуд, превышающих 50 000 долларов США), может быть уменьшена, если численность сотрудников работодателя в эквиваленте полной занятости (FTE) будет уменьшена на любую сумму, или если компенсация сотрудников с невысокой оплатой труда ( т. е. тех, у кого годовая зарплата менее 100 000 долларов) снижается более чем на 25% (хотя Конгресс предоставил некоторую гибкость за счет исключений для заемщиков, которые предприняли усилия по повторному найму сотрудников или восстановлению заработной платы).

Чтобы определить, повлияет ли изменение численности сотрудников FTE на соответствующую критериям сумму прощения ссуды ГЧП, работодатели должны сравнить средние еженедельные FTE в течение периода покрытия со средними недельными FTE в период с 15 февраля по 30 июня 2019 г. или с 1 января. - 29 февраля 2020 г. (работодатели могут выбрать период с меньшим количеством FTE), где один FTE эквивалентен 40-часовой рабочей неделе, независимо от лиц, вносящих свой вклад в эти часы (хотя один работник не может включать более 1 FTE в неделю, если они работают более 40 часов в течение этой недели). Снижение FTE приведет к пропорциональному снижению прощения ссуд ГЧП; например, снижение FTE на 20% приведет к 20% -ному сокращению прощения приемлемых ссуд. В качестве альтернативы работодатели могут использовать расчет FTE «безопасной гавани», если он дает более благоприятный результат; Метод безопасной гавани учитывает сотрудников, работающих 40 или более часов в неделю, как 1 FTE, а сотрудников, которые работают менее 40 часов в неделю, как 0,5 FTE. Между тем, сокращение более чем на 25% оплаты труда работников с (предыдущей) зарплатой менее 100000 долларов США приведет к снижению прощаемой суммы кредита ГЧП в соотношении доллар к доллару (в той степени, в которой сокращение превышает 25%). порог).

В конечном счете, ключевым моментом является то, что у консультантов есть различные соображения, чтобы помочь своим клиентам-владельцам малого бизнеса с ссудами ГЧП максимизировать сумму, имеющую право на прощение. В частности, выбор конкретного Покрываемого периода, на который заемщик может иметь право, может оказать существенное влияние на состав расходов, подлежащих прощению. Метод расчета FTE, период сравнения FTE, используемый для определения того, произошло ли снижение FTE, и изменения в заработной плате (без высокой компенсации) также могут повлиять на то, будет ли уменьшена допустимая сумма прощения. И консультанты должны обязательно подготовить клиентов, которые делают получить прощение своих кредитов ГЧП, проанализировав потенциальные налоговые обязательства, связанные с любыми прощенными суммами!

Джеффри Левин, CPA / PFS, CFP, AIF, CWS, MSA, является ведущим ботаником по финансовому планированию для Kitces.com, ведущего онлайн-ресурса для профессионалов в области финансового планирования, а также является директором по планированию Buckingham Wealth Partners. В 2020 году Джеффри был включен в рейтинг IA25 журнала Investment Advisor Magazine как один из 25 лучших голосов, к которым можно обратиться в неопределенное время. Также в 2020 году Джеффри был назван журналом Financial Advisor Magazine молодым советником, за которым стоит следить. Джеффри - обладатель награды Standing Ovation, присуждаемой отделом финансового планирования AICPA за «образцовые профессиональные достижения в сфере услуг личного финансового планирования». Он также был назван в 2017 году классом 40 до 40 лет от журнала InvestmentNews, который отмечает «достижения, вклад в индустрию финансовых консультаций, лидерство и перспективы на будущее». Джеффри - создатель и руководитель программы Savvy IRA Planning®, а также соавтор и руководитель программы Savvy Tax Planning®, предлагаемых через Horsesmouth, LLC. Он является постоянным автором Forbes.com, а также многочисленных отраслевых публикаций, и журналисты часто ищут его идеи. Вы можете подписаться на Джеффа в Twitter @CPAPlanner.

Другие статьи Джеффа можно найти здесь.

22 января 2020 года Центры по контролю и профилактике заболеваний (CDC) получили уведомление о первом случае лабораторно подтвержденного COVID-19 в США. В последующие дни, недели и месяцы вирус продолжал распространяться по Соединенным Штатам, что привело к кризису в области здравоохранения, который на сегодняшний день привел к гибели почти четверти миллиона американцев.

К сожалению, это только начало рассказа о том, как одна из самых страшных пандемий в истории США повлияла на американцев. Помимо трагической гибели людей, пандемия COVID-19 нанесла ущерб экономике США. Безработица с сезонной корректировкой выросла с менее 4% до почти 15% почти в мгновение ока, поскольку только в апреле 2020 года более 20 миллионов американцев подали заявки на пособие по безработице.

Какой бы невероятной ни была эта цифра в 20 миллионов, могло быть даже хуже. Примечательно, что 27 марта 2020 года Закон о помощи в связи с коронавирусом, чрезвычайной помощи и экономической безопасности (CARES) 2020 года был подписан президентом Трампом. Закон CARES представлял собой пакет помощи на сумму более 2 триллионов долларов и включал выделение 349 миллиардов долларов (которые в конечном итоге были увеличены до 659 миллиардов долларов в соответствии с Программой защиты зарплаты и Законом об улучшении здравоохранения) для Программы защиты зарплаты (PPP), новый тип ссуды для испытывающих трудности малых предприятий, который будет полностью гарантирован Администрацией малого бизнеса.

Эти кредиты ГЧП помогли многим владельцам малого бизнеса не только пережить начало пандемии COVID-19, но и сохранить рабочие места для своих сотрудников. Ссуды были предоставлены с минимальным андеррайтингом, процентной ставкой всего 1% и сроком погашения от 2 до 5 лет (ссуды, профинансированные 5 июня 2020 г. или позднее, имеют срок погашения 5 лет, а ссуды, профинансированные до 5 июня 2020 г. имеют срок погашения 2 года, если заемщик и кредитор не договорятся о продлении).

Но хотя условия ссуд были привлекательными, вишенка на вершине - большая выгода для владельцев бизнеса, которая должна была достаточно соблазнить их взять ссуду в первую очередь - это, несомненно, возможность получить часть (или потенциально всю) ссуды списать , что фактически превратило бы ссуду в грант "бесплатных" денег.

Однако прощение ссуд ГЧП не происходит автоматически. Вместо этого во многих случаях выбор и решения, которые владельцы бизнеса принимают сейчас, даже через несколько месяцев после получения ссуды, могут сыграть значительную роль в том, какая часть их ссуды будет прощена. Соответственно, консультанты должны понимать правила прощения ссуд ГЧП, чтобы они могли помочь владельцам малого бизнеса в этом процессе.

ГЧП было беспрецедентной попыткой с головокружительной скоростью передать деньги в руки владельцев малого бизнеса, что является немалым подвигом, учитывая невероятно большое количество малых предприятий, существующих по всей стране. Для этого ГЧП полагалось на банки, кредитные союзы и других утвержденных кредиторов, чтобы гарантировать и обработать ссуды, которые будут полностью обеспечены SBA (чтобы устранить риск для этих кредиторов при предоставлении ссуды потенциально кризисным небольшим компаниям). бизнес-заемщики). С этой целью с начала апреля до закрытия программы (по крайней мере, для целей выдачи новых кредитов ГЧП) 8 августа 2020 года около 5460 различных кредиторов предоставили колоссальные 5 212 128 кредитов!

Невероятно, но первый раунд финансирования ГЧП (349 миллиардов долларов) по закону CARES закончился всего за несколько недель, поскольку SBA прекратило прием заявок на ГЧП 16 апреля 2020 года, менее чем через три недели после того, как закон был подписан. Второй раунд финансирования, который добавил к программе дополнительные 310 миллиардов долларов, стал доступен 24 апреля 2020 года в рамках Программы защиты зарплаты и Закона об улучшении здравоохранения.

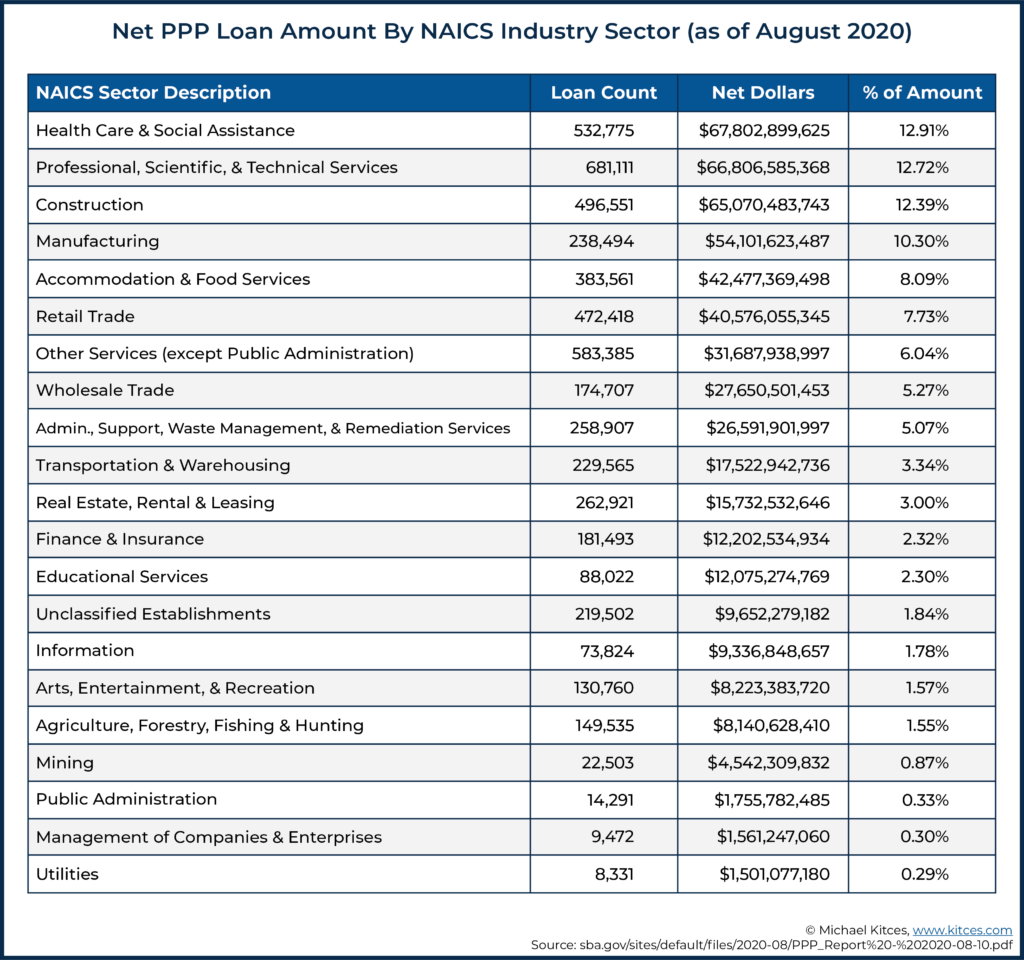

В конечном итоге дополнительного финансирования оказалось более чем достаточно. На дату закрытия программы 8 августа 2020 года в рамках программы ГЧП было одобрено около 525 миллиардов долларов кредитов почти для всех видов бизнеса (см. Диаграмму ниже) (что означает, в конечном итоге, 134 миллиарда долларов из 349 долларов США + 310 долларов США =659 миллиардов долларов, выделенных на программу, остались неиспользованными).

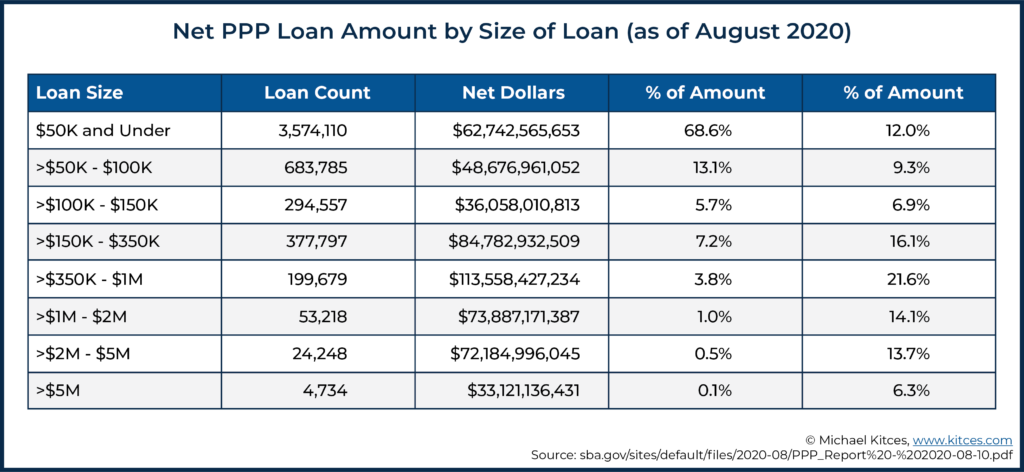

Подавляющее большинство кредитов, выданных в рамках ГЧП, были относительно небольшими. Фактически, как показано на диаграмме ниже, из примерно 5,2 миллиона выданных кредитов почти 70% приходились на ссуды на сумму 50 000 долларов или меньше. Однако стоит отметить, что, несмотря на их распространенность, на такие ссуды приходилось только 12% от общей стоимости всех выданных ссуд (поскольку большой объем очень малых ссуд все же составляет лишь относительно небольшую сумму). Напротив, ссуды в размере от 5 до 10 миллионов долларов (максимальная сумма, доступная в рамках ГЧП) составляли всего 0,1% от всех выданных ссуд, но составляли 6,3% от всех средств ГЧП.

Ссуды ГЧП предоставлялись предприятиям при условии, что они отвечали двум требованиям. Во-первых, это должно было считаться «малым бизнесом», который обычно определялся как бизнес с менее чем 500 сотрудниками (определенные предприятия в отраслях, где Кодекс НАИКС предусматривает более высокий стандарт размера сотрудников, могли соответствовать требованиям). Во-вторых, компания должна была предоставить добросовестное подтверждение того, что их запрос на ссуду был « необходим . из-за неопределенности текущих экономических условий, вызванной COVID-19 ».

Если компания соответствовала этим двум условиям, она имела право на получение ссуды в рамках ГЧП в размере, в 2,5 раза превышающем их средние «приемлемые ежемесячные расходы на заработную плату», или 10 миллионов долларов США.

Приемлемые ежемесячные расходы на заработную плату включали заработную плату сотрудников и прибыль индивидуальных предпринимателей и партнеров (каждый из которых подлежал максимальной годовой сумме в размере 100000 долларов США в виде такой заработной платы / заработной платы / дохода, которая могла быть учтена), а также выплаты, произведенные для групповые медицинские льготы сотрудников, пенсионные взносы, а также государственные и местные налоги.

Для целей определения среднемесячной заработной платы предприятия предприятия обычно использовали среднемесячный фонд заработной платы за 2019 год. Тем не менее, сезонные предприятия могли использовать среднемесячный фонд заработной платы в период с 15 февраля 2019 года по 30 июня 2019 года или в любой 12-недельный период. период с 1 мая 2019 года по 15 сентября 2019 года. С другой стороны, новые предприятия (т. е. те, у которых не было таких исторических данных о заработной плате, потому что они еще не работали в 2019 году), могли использовать свои средние ежемесячный фонд заработной платы с 1 января 2020 г. по 29 февраля 2020 г.

Для многих владельцев малого бизнеса Программа защиты зарплаты была спасательным кругом, который не позволял им в дальнейшем сокращать численность сотрудников или компенсацию, а в некоторых случаях - полностью закрывать бизнес. Но хотя ссуды ГЧП обеспечивали владельцев бизнеса столь необходимой ликвидностью, они действительно сопровождались некоторыми условиями.

В частности, Закон CARES ограничил использование поступлений ГЧП, требуя, чтобы не менее 60% поступлений использовалось для покрытия расходов на заработную плату, а оставшиеся поступления (не более 40%) использовались для дополнительных расходов, которые включали арендную плату, проценты по ипотеке, проценты за коммунальные услуги и прочие бизнес-проценты по долгам, возникшим до 15 февраля 2020 г.

Как отмечалось ранее, ссуды ГЧП были выданы с процентной ставкой 1% и сроком погашения 2 или 5 лет. Для предприятий, испытывающих трудности, это довольно выгодные условия. Черт возьми, для любого бизнес, это очень выгодные условия!

Но в то время как некоторые предприятия намерены выплатить свои ссуды в рамках ГЧП (или уже выплатили их), подавляющее большинство владельцев бизнеса, обратившихся за ссудами ГЧП, сделали это с намерением получить как можно большую часть кредита.

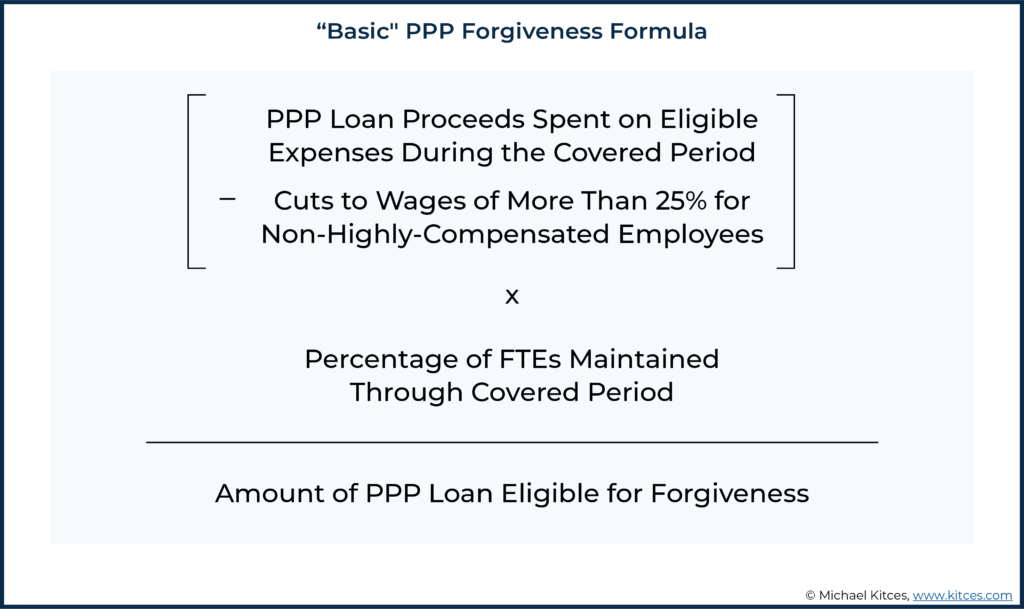

На первый взгляд, формула для определения того, какая часть ссуды ГЧП будет прощена, довольно проста, как показано на рисунке ниже. Однако, как и во многих правилах и постановлениях, «дьявол кроется в деталях», и может потребоваться некоторая работа, чтобы определить необходимую информацию для расчета, включая Покрытый период для отчетности, приемлемые расходы, требуемые, применяемые сокращения заработной платы, и количество обслуживаемых сотрудников на полной ставке.

Покрытый период ссуды ГЧП - это период времени, в течение которого расходы, подлежащие прощению, «понесены» или за которые «производятся платежи» (подробнее об этом чуть позже), которые могут учитываться при расчете прощения.

Для займов, профинансированных 5 июня 2020 г. или позднее, Покрытый период - это 24 недели, следующие за получением средств займа (т. Е. Они должны / должны были быть «использованы» на приемлемые расходы в течение 24 недель после их получения. , чтобы иметь право на прощение). Напротив, кредиты, которые были профинансированы до 5 июня 2020 г., первоначально имели только 8 недель в покрываемом периоде, но впоследствии были изменены, чтобы дать заемщикам право выбора либо 8 недель или 24 недели.

К счастью, подавляющее большинство займов ГЧП было профинансировано до 5 июня 2020 года, и, таким образом, подавляющее большинство заемщиков может выбрать 8-недельный или более длительный 24-недельный (при необходимости) период покрытия.

В дополнение к стандартному «покрытому периоду», правила SBA и казначейства также предоставили работодателям возможность использовать «альтернативный покрываемый период для расчета заработной платы». Покрытый период для альтернативной заработной платы - это, на высоком уровне, именно то, на что это похоже; другой Покрытый период, который может быть выбран некоторыми владельцами бизнеса, которые только применяется к расходам на заработную плату (на другие расходы по-прежнему распространяется «обычный» период покрытия).

Покрытый период альтернативной заработной платы начинается в первый день начала следующего период выплаты заработной платы после финансирования ГЧП (вместо того, когда заемщик получил финансирование в рамках ГЧП), и длится 8 или 24 недели (такой же период времени, который владелец бизнеса выбрал / должен был использовать для `` обычного '' покрываемого финансирования). Период).

Однако важно отметить, что не все предприятия могут использовать этот дополнительный Покрытый период. Скорее, для этого компания должна вести расчет заработной платы каждые две недели (или чаще).

Основное преимущество использования альтернативного периода покрытия заработной платы (при наличии права) состоит в том, чтобы учесть дополнительные расходы на заработную плату, которые можно засчитать в счет прощения. Поскольку многие компании на самом деле платить своим сотрудникам в какой-то момент после окончания периода расчета заработной платы, использование Альтернативного покрываемого периода расчета заработной платы может позволить этому предприятию получить общую сумму затрат предыдущего графика заработной платы, включенных в его Альтернативный покрываемый период расчета заработной платы.

Использование альтернативного покрываемого периода заработной платы сопряжено с дополнительной сложностью отслеживания двух отдельных покрываемых периодов (поскольку только Расходы на заработную плату применяются к альтернативному покрываемому периоду заработной платы - средства ГЧП, используемые для всех других расходов, должны отслеживаться с помощью стандартного покрываемого периода), но для некоторых предприятий дополнительная гибкость и дополнительные расходы на заработную плату, которые могут быть включены в расчет прощения, сделают это добавленная сложность того стоит.

Однако для других предприятий, которые тратят достаточно средств на заработную плату в течение «обычного» Покрываемого периода, чтобы получить максимальное возможное прощение, выбор Альтернативного покрываемого периода начисления заработной платы добавляет ненужные сложности и не должен использоваться.

Альтернативный покрываемый период расчета заработной платы вряд ли будет использоваться в сценариях, в которых используется 24-недельный покрываемый период. Такие покрываемые периоды сами по себе должны позволить большинству предприятий тратить более чем достаточно на расходы на заработную плату для достижения максимального прощения (но потребуют от работодателя поддерживать численность персонала и заработную плату в течение более длительного периода, чтобы избежать сокращения прощения, как обсуждается далее ниже ).

Раздел 1106 (b) Закона CARES описывает расходы предприятия, которые принимаются во внимание при определении суммы ссуды ГЧП, которая может быть прощена. В частности, в Разделе 1106 (b) говорится:

Примечательно, что в последующем руководстве, предоставленном SBA и Казначейством, было принято положение для расчета прощения, аналогичное положению, принятому в отношении того, как в целом можно использовать поступления от займа в рамках ГЧП. Таким образом, не менее 60% от суммы прощенного кредита ГЧП должно быть потрачено на оплату труда , ограничивая прощенную сумму, потраченную на аренду, ипотечные проценты или коммунальные услуги, до 40%.

Конечно, для предприятий, которые просто используют 100% своей выручки на выплату заработной платы, это спорный вопрос, но для заемщиков, которые не могут в полной мере использовать свою выручку только на выплату заработной платы в течение Покрытого периода - что более вероятно, если используется 8-недельный покрываемый период, поскольку сумма ссуды была основана на 2,5-месячных или примерно 10-недельных затратах на заработную плату - минимальном требовании к сумме поступлений от ссуды ГЧП должно тратиться на расходы на заработную плату становится важным.

В приведенном выше примере 80 000 долларов расходов, не связанных с заработной платой, также представляют собой 80 000 долларов ÷ 200 000 долларов =40% от общей суммы выданного кредита ГЧП. И, как отмечалось ранее, 40% - это максимальная сумма поступлений от займа ГЧП, которая может быть потрачена на расходы, не связанные с фондом заработной платы (прощены или нет). Соответственно, оставшиеся 200 000–80 000 долларов США (фонд заработной платы уже израсходован) - 80 000 долларов США (без начисления заработной платы) =40 000 долларов США средств ГЧП должны быть потрачены на дополнительные расходы на заработную плату (поскольку в результате получится 80 000 долларов США + 40 000 долларов США =120 000 долларов США, или минимум - требуется 60% от общей суммы средств ГЧП, которые должны быть потрачены на заработную плату) .

Также важно отметить несколько необычный язык, который Конгресс предпочел использовать при определении того, какая часть ссуды ГЧП будет прощена; «Сумма следующих понесенных затрат и произведенные платежи ». Примечательно, что не существует метода бухгалтерского учета по принципу «понесенные или оплаченные»; Обычно расходы подсчитываются с использованием метода учета по кассовому методу, который учитывает, когда фактически потрачены доллары, или метода учета по методу начисления, который учитывает, когда фактически произошло действие, вызвавшее расходы. Таким образом, изначально было неясно, каким будет правило! Смогут ли владельцы бизнеса выбирать между двумя?

В конце концов, SBA и Казначейство приняли конструкцию, ориентированную на супербизнес, удобную для владельцев, которая по существу позволяет и тем, и другим методы учета будут использоваться… одновременно! Другими словами, средства ГЧП, использованные для оплаты приемлемых расходов, могут быть прощены, если они либо фактически выплачено в течение Покрываемого периода или понесенные в течение Охватываемого периода!

Есть одна небольшая, но важная проблема, о которой владельцы бизнеса должны знать, чтобы использовать этот (невероятно благоприятный) подход к расходам. Для покрытия расходов, которые понесены в течение Покрытого периода для расчета по формуле прощения они должны должны быть оплачены не позднее следующей запланированной даты платежа / даты выставления счета. Если расходы не оплачиваются в течение Охваченного периода или понесены, но не оплачены до первой обычной даты выставления счета после этого, они не иметь право на получение статуса оплачиваемого или понесенные расходы.

Программа защиты зарплаты была в первую очередь разработана как способ помочь работникам сохранить занятость (или, можно сказать, защитить зарплату рабочих!). Соответственно, существует значительное количество правил (таких как требование о минимальных расходах 60% и минимальный порог прощения, который применяется к расходам на заработную плату), предназначенных для обеспечения того, чтобы значительная часть финансирования ГЧП, выделенного Конгрессом, направлялась напрямую на рабочих в качестве «платежной ведомости».

Но в то время как слово «платежная ведомость», вероятно, вызывает идею «заработной платы» или «заработной платы», термин «расходы на заработную плату» для целей займов ГЧП явно шире. Например, помимо включения чистой прибыли от самозанятости (для тех, кто платит себе как владельцы бизнеса!) наряду с заработной платой, комиссионными, окладом и другими денежными компенсациями (не более 100 000 долларов в год на сотрудника), расходы на заработную плату также обычно включают:

Однако, хотя эти расходы, как правило, могут быть включены в сумму ссуды ГЧП, имеющей право на прощение, частные предприниматели могут даже включать часть своих собственных доходов от бизнеса в качестве заработной платы (даже если они фактически не получены в виде заработной платы W-2). в случае партнерства или индивидуального предпринимательства), правила SBA и казначейства ограничивают возможность включения некоторых из этих расходов, связанных с заработной платой, связанных с `` вознаграждениями сотрудников '', если они производятся от имени самих владельцев бизнеса (которые работают в / на компания).

В частности, следующие расходы не учтены расходы на заработную плату:

Как отмечалось ранее, основной целью Программы защиты зарплаты была защита статуса занятости работников малого бизнеса. Соответственно, некоторые предприятия, получившие ссуды ГЧП, но не сумевшие должным образом защитить компенсацию работников, могут быть «наказаны» сокращением суммы их ссуды ГЧП, которая может быть прощена.

Или, по крайней мере, некоторые из них…

Поскольку программа защиты зарплаты изначально включала в себя требования к предприятиям поддерживать определенные требования к численности сотрудников, чтобы иметь право на прощение по ссудам ГЧП, 8 октября 2020 года SBA и Казначейство объявили, что заемщики, получившие ссуды на сумму 50 000 долларов или меньше, будут нет подлежат сокращению прощения. Что, в частности, «покрывает» более двух третей заемщиков ГЧП (но только около 10% долларов займа). Однако заемщики, взявшие более крупные ссуды, по-прежнему должны соблюдать различные правила, которые могут привести к уменьшению прощаемой суммы ссуды.

В частности, сокращение прощения поступлений от займов ГЧП, потраченных на соответствующие расходы в течение периода покрытия, обычно применяется к обоим сокращение количества сотрудников, эквивалентных полной занятости (FTE) (количество кумулятивных 40-часовых рабочих недель, выполняемых сотрудниками компании) в течение Покрываемого периода (по сравнению с базисным периодом) и сокращение заработной платы (без высокой оплаты труда) более чем на 25% (чтобы предприятия не заявляли о сохранении численности персонала, но затем резко сократили компенсацию для всех сотрудников, которых они оставили на заработной плате). Другими словами, предприятиям нужно было поддерживать как минимум такое же количество сотрудников, эквивалентных полной занятости, в начале и в конце Покрываемого периода, и эти (не получающие высокую зарплату) сотрудники должны были сохранить как минимум 75% своей компенсации (т. е. сокращение компенсации не более чем на 25%), чтобы иметь полное право на прощение ГЧП.

Однако существует множество исключений из требуемых пороговых значений, о которых владельцы бизнеса должны знать.

Некоторые предприятия, получившие ссуды в рамках ГЧП, смогли сохранить штат и часы работы своих сотрудников на протяжении всего периода покрытия. В таких случаях награда, которую получают эти предприятия, - это способность полностью игнорировать эту часть процесса прощения!

Конечно, не все предприятия - даже при поддержке Программы защиты зарплаты - смогли сохранить численность сотрудников. Штраф за нет это приведет к уменьшению суммы ссуды для бизнеса в рамках ГЧП, которая в противном случае была бы прощена (за некоторыми исключениями, которые обсуждаются ниже).

В частности, компания должна сравнивать своих средних еженедельных сотрудников, эквивалентных полной занятости (FTE) в течение периода покрытия (или, если выбрано, периода покрытия альтернативной заработной платы), со своими сотрудниками FTE в течение периода с 1 января 2020 года по 29 февраля, 2020 г., или в период с 15 февраля 2019 г. по 30 июня 2019 г. Примечательно, что предприятия могут выбрать для сравнения наиболее благоприятный из этих периодов (период, в котором было меньше сотрудников ЭПЗ).

В целом, для сравнения количества средних еженедельных FTE в течение периода покрытия и периода сравнения необходимо определить средние еженедельные FTE в течение обоих периодов. Стандартный FTE эквивалентен одной 40-часовой рабочей неделе, независимо от того, сколько человек требуется, чтобы достичь 40-часовой отметки. Таким образом, одинокий работник, который работает 40 часов в одну неделю, эквивалентен одному FTE за эту неделю. Точно так же, если два работника работают по 20 часов в неделю, они вместе составляют единую ЭПЗ, как и 8 рабочих, каждый из которых работает по 5 часов в неделю, и так далее.

Однако есть одна оговорка к этому правилу:один работник не может составлять более 1 FTE в неделю, даже если этот человек работает более 40 часов в неделю. Таким образом, в то время как два работника, каждый из которых работает по 30 часов в неделю, будут составлять (30 x 2) ÷ 40 =1,5 FTE, один человек, работающий 60 часов в неделю, будет равен всего 1 FTE!

После того, как стало известно количество средних еженедельных FTE в течение периода покрытия и периода сравнения, необходимо сравнить эти две суммы. And, in general, any decrease in the number of average weekly FTEs from the comparison period to the Covered Period will result in a reduction of the forgivable amount of the PPP loan.

For borrowers that do fail to maintain their FTE headcount, the adjustment to their PPP forgiveness is relatively straightforward:the otherwise forgivable amount of the PPP loan will be reduced by the same percentage as the percentage drop in FTEs from the comparison period to the Covered Period. So, for instance, a 20% drop in average weekly FTEs from the comparison period to the Covered Period will typically result in a 20% decrease in the amount of the PPP loan a business received that would otherwise be forgiven.

Incredibly enough, there is yet another election that business owners can choose to make when calculating whether they maintained employee headcount and/or the amount by which their headcount (and thus their forgivable PPP loan) was/is reduced.

Instead of using actual hours worked to calculate FTEs, the business can opt to use a safe harbor method, where all employees who work 40 hours or more during a week are counted as 1 FTE, while all employees who work less than 40 hours during a week are counted as one-half of an FTE.

Perhaps not surprisingly, this is an all-or-nothing decision. A business can’t, for instance, use the safe harbor in some weeks, but not others. Or for some employees, but not others. It’s either used for all the employees for every week of the Covered Period or for none of the employees in any week of the Covered Period.

Using the safe harbor method to calculate FTEs will usually alter the number of FTEs for comparison purposes.

It’s important to note, though, that while using the safe harbor method of calculating FTEs would have resulted in a negative outcome in the example above, its use can actually result in either a positive or a negative effect on forgiveness, depending on the specific set of facts and circumstances.

Although Congress was intent on making sure that PPP loan proceeds were used to keep workers employed through at least the end of the Covered Period, it recognized that there would be some situations where doing so would not be possible, for reasons largely (if not entirely) outside of an employer’s control. In particular, some business owners with lower-wage employees raised concerns that the enhanced unemployment benefits made available as a part of the CARES Act were actually resulting in employees not wanting to return to work until the increased unemployment benefits ended (potentially rendering the employer unable to meet the ‘maintain headcount’ requirement for its own PPP forgiveness).

Accordingly, Congress, the SBA, and Treasury, collectively crafted a series of exceptions to the general rule for reductions in forgiveness. Thus, a business will not have its forgiveness amount decreased for any of the following situations occurring during the Covered Period or Alternative Covered Period:

A careful reading of the above exceptions reveals that they are not blanket exemptions for an employer that covers every наемный рабочий. Rather, they are acceptable ‘excuses’ to ignore a drop in FTE count specific to an individual employee.

By contrast, there are two additional exceptions to a drop in FTEs that can be used broadly, across a business, for all сотрудники. They are when either:

For certain businesses, these two exceptions to the ‘normal’ FTE reduction rules can be huge. They are effectively ‘get-out-of-jail-free cards’ that will eliminate any and all FTE reductions that would otherwise apply (though PPP funds will still need to be spent on eligible expenses during the Covered Period to be eligible for forgiveness).

For businesses that are unable to return to the same level of business activity as before February 15, 2020, due to compliance requirements, it’s as simple as documenting the public health requirement and the corresponding drop in business activity (read “gross revenue”).

Meanwhile, for businesses that reduced employee headcount or hours at some point between February 15, 2020, and April 26, 2020, it just needs to reverse those decisions by the end of the year. Thus, now may be a critical time for such businesses to consider bringing back employees, as the difference between rehiring staff on December 15, 2020, for example, and January 15, 2021, could be the difference in thousands (or even tens or hundreds of thousands) of additional forgiveness!

If not for an additional restriction, shrewd business owners may have looked to avoid drops in headcount by simply cutting employees’ compensation but keeping them employed. However, while certain cuts in compensation are allowed, the CARES Act does limit such actions.

More specifically, to the extent that an employee with annualized salary/wages of less than $100,000 during 2019 has their compensation slashed by more than 25%, the excess (beyond 25%) will result in a dollar-for-dollar drop in the amount of the business’ PPP loan that is forgivable (unlike the reduction due to employee headcount, which is calculated on a percentage basis). This dollar-for-dollar reduction in the PPP forgivable amount due to a reduction in employee compensation is made by comparing the drop in wages/salary during the Covered Period to the average salary/wages paid to the employee from January 1, 2020 – March 31, 2020.

However, cuts in compensation of less than 25% to the same employees have no impact on forgiveness. Similarly, cuts to compensation of those earning $100,000 or more in 2019 have no impact.

Two final points are worth mentioning here. First, similar to the ‘exception’ that allows an employer to rehire a terminated individual by December 31, 2020, to avoid a reduction in forgiveness due to a drop in headcount, so too can an employer avoid a reduction in loan forgiveness for cutting a non-highly-compensated employee’s compensation in excess of 25% if the salary is restored by the same December 31, 2020 deadline.

However, per the instructions for forgiveness published by the SBA and Treasury, this exception only appears to be available if the decision to slash wages/salary was made between February 15, 2020, and April 26, 2020. (Whereas subsequent reductions in compensation or headcount that were implemented after April 26 th can’t be ignored, even if the employees are subsequently re-hired or restored to their prior compensation level.)

Second, a business that both reduced its FTEs and cut non-highly compensated employees’ wages by more than 25% will have two reductions in the amount of its PPP loan that would otherwise be forgivable.

There is, however, an “order of operations” that must be followed. More specifically, the dollar-for-dollar reduction for salary cuts (to non-highly-compensated employees) is applied first, followed by applying the percentage reduction in forgiveness due to a drop in FTEs to the already reduced amount.

As is plainly evident, the rules for determining the amount of a business’ PPP loan that can be forgiven by the SBA are complicated (one might even say “obnoxiously” complicated!). That complexity will inevitably lead to some business owners failing to get the maximum possible amount of their PPP loan forgiven or lead to other planning complications.

Advisors can, and should, help clients avoid this fate by taking steps that include the following:

Where the borrower maintains their employee headcount and wages through the ‘regular’ 8-week Covered Period (or qualifies for an exception to forgiveness reductions) and expends enough on payroll (and, if necessary, on other expenses) to have the full PPP loan forgiven (which is pretty likely, if full employment was maintained), the 8-week Covered Period is the logical option.

If this isn’t enough to get full forgiveness, but the business is otherwise relatively close to the required expenditures to obtain full PPP forgiveness, the next step is to see if the Alternative Payroll Covered Period is enough to do the trick.

If the Alternative Covered Period allows the business to spend enough on eligible expenses to get maximum forgiveness, then using it is a ‘simple’ solution.

If it doesn’t, it’s necessary to explore the 24-week Covered Period option instead. If the borrower maintains headcount and wages through the ‘extended’ 24-week Covered Period (or qualifies for an exception to forgiveness reductions), then this becomes the logical option.

However, if FTEs are not maintained and/or there are significant (<25%) cuts to the wages of employees with annualized compensation of less than $100,000, further analysis is warranted.

At the heart of the matter lie two questions…

If the answer to question 1 is “yes” and the answer to question 2 is “no”, then extending to the 24-week Covered Period likely makes the most sense. Otherwise, keeping the ‘original’ 8-week Covered Period will probably be more beneficial for the borrower.

Unfortunately, there is no easy way to figure this out. Someone must ‘run the numbers’ using each method and see what the best result is!

More specifically, while Section 1106(i) of the CARES Act stipulates that “any amount which (but for this subsection) would be includible in gross income of the eligible recipient by reason of forgiveness described in subsection (b) shall be excluded from gross income,” the IRS has effectively negated this position by disallowing any expenses paid with forgiven funds from being deductible by a business on its return.

Without such deductions, the profit of some businesses may be ‘artificially’ inflated, leading to higher-than-normal tax bills for business owners.

The last thing anyone wants is an unexpectedly large tax bill. But given the pandemic and the struggles many business owners are already dealing with, that may never be truer than today. Advisors, therefore, must help such clients plan ahead and avoid surprises.

<час />The CARES Act provided a massive stimulus to the American economy in response to the worst pandemic in more than 100 years that gripped the nation. Included in the stimulus was the creation of the much-hyped Paycheck Protection Program, which ultimately provided more than half a trillion dollars in loans to business owners in an effort to help them maintain their employee headcount and payroll.

But while the PPP loans, themselves, have been valuable for business owners, the real cherry on top has been the ability to have some, if not all, of the loan forgiven by the SBA. To benefit from this, though, business owners need to navigate a complex web of rules, from understanding various Covered Periods to knowing what expenses count towards forgiveness – a particularly cumbersome issue for business owners themselves – to dealing with reductions that can apply when employee headcount and/or wages are not maintained throughout the Covered Period.

The good news for advisors is that this complexity provides ample opportunity to educate clients and to provide invaluable guidance in a time of great need. Doing so not only helps business owners to maximize the amount of PPP forgiveness they receive, but can also create the kind of goodwill that can lead to clients for life!