Если вы много путешествуете, вы, вероятно, любитее поиск выгодных предложений на авиабилеты. Но иногда такие сделки сопровождаются условиями, верно?

Хотите зарегистрировать дополнительную сумку? За это есть плата. О, вы хотите место у прохода? Удар! Это уже другая плата. Иногда вам нужно выложить несколько дополнительных долларов за Wi-Fi или даже одолжить одеяло или подушку!

Как и сборы авиакомпаний, инвестиционные сборы также являются фактом жизни. Разница в том, что инвестиционные сборы не всегда так очевидны, как плата за дополнительный багаж.

Многие люди, с которыми мы разговариваем, сбиты с толку или ошеломлены ими. И иногда эта путаница мешает людям сделать правильный выбор в отношении того, во что инвестировать. Давайте проясним путаницу, чтобы вы могли инвестировать с большей уверенностью.

Независимо от того, покупаете ли вы продукты или пытаетесь купить автомобиль, ведение бизнеса требует затрат. И инвестирование ничем не отличается.

Это означает, что когда вы вкладываете свои с трудом заработанные деньги в свой IRA или 401 (k), инвестиционные сборы могут забрать большую часть этих пенсионных сбережений, если вы не обращаете внимания. Целых 73 % американцев не знают, сколько они платят за сборы 401(k)! 1

Не поймите нас неправильно. Инвестиционные сборы не все Плохо. Они покрывают некоторые важные расходы, чтобы обеспечить эффективное управление вашими инвестициями. Вам просто нужно убедиться, что вы получаете хорошую отдачу от своих инвестиций, не позволяя чрезмерным комиссиям снижать вашу прибыль.

Вы должны никогда инвестируйте во что угодно, пока не поймете, как это работает. И это включает в себя инвестиционные сборы. Знайте, за что вы платите и сколько это стоит — никаких исключений!

Здесь все становится немного ухабистым, так что пристегните ремни безопасности. Есть много комиссий, на которые нужно обратить внимание, и многие из них просто сбивают с толку. Вы не единственный, кто задается вопросом:Что такое комиссия 12b-1?

Мы собираемся преодолеть некоторую путаницу прямо здесь. Давайте подробнее рассмотрим несколько наиболее распространенных сборов, с которыми вы столкнетесь, когда начнете инвестировать средства на пенсию в свои IRA и 401(k)s.

Когда вы вкладываете деньги в свой Roth IRA, вы фактически покупаете акции взаимного фонда. Профессиональные инвесторы, у которых вы покупаете эти акции, получат процент от вложенных вами денег, также известный как нагрузка.

Поэтому всякий раз, когда вы видите слово загрузить , просто подумайте о плате за продажу или комиссии. Это нагрузка. И есть три типа.

Кроме того, без профессионала рядом с вами вы предоставлены сами себе. Поэтому, когда на рынке происходит спад — как это всегда бывает — вы, скорее всего, запаникуете и откажетесь от этих инвестиций. Это как спрыгнуть с американских горок посреди поездки. Плохая идея!

Когда вы инвестируете в взаимные фонды, вы либо платите своему профессиональному инвестору за счет нагрузки (консультанты только на комиссию), плату консультанта (консультанты только на комиссию) или некоторую комбинацию того и другого (советники на основе комиссии).

Если ваш специалист взимает комиссию консультанта как часть своей платежной структуры, она может отображаться как плата за управление активами. . По этому соглашению плата взимается каждый год в виде процента от суммы денег, которой ваш профессионал управляет для вас.

Например, если у вас есть баланс в размере 500 000 долларов США в вашем Roth IRA, и ваш инвестиционный профессионал взимает 1% с активов в качестве платы за управление, вы заплатите 5 000 долларов США в качестве комиссионных. Хорошая новость заключается в том, что в большинстве случаев ставка комиссии снижается по мере увеличения баланса вашего счета.

Теперь, когда вы заплатили своему профессиональному инвестору, вам нужно помочь покрыть расходы на управление взаимным фондом. Вот где коэффициент затрат приходит. Он будет отображаться в ваших отчетах как процент от баланса вашего инвестиционного счета. Таким образом, если ваш фонд имеет коэффициент расходов 1% и у вас есть 1000 долларов на вашем счете в конце года, вы заплатите 10 долларов. Просто, правда?

Когда вы посмотрите на проспект вашего взаимного фонда, вы увидите несколько сборов, которые составляют коэффициент расходов:

Некоторые фонды обходятся дороже, чем другие, что влияет на то, насколько высок или низок коэффициент расходов.

Если вы смотрите на все эти сборы и задаетесь вопросом, стоит ли инвестировать в свой пенсионный план на рабочем месте, ответ:. . . да! Форма 401(k) — с подбором работодателя и соответствующей налоговой экономией — по-прежнему остается лучшим способом начать свою стратегию пенсионных накоплений. Если ваш работодатель предлагает компенсацию ваших взносов по 401(k), это означает, что вы получаете бесплатные деньги. Не пропустите!

<цитата>Форма 401(k) — с подходящим работодателем и налоговыми льготами – по-прежнему лучший способ приступить к реализации стратегии пенсионных накоплений.

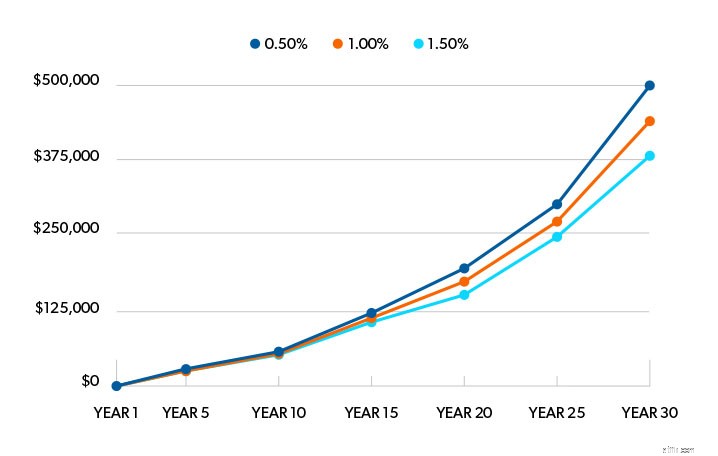

Так насколько же важны сборы, когда дело доходит до инвестирования? Хотя разница в 1% в комиссиях может показаться незначительной, она может иметь значение в будущем. Вот как.

Предположим, у вас есть 25 000 долларов США на пенсионном счете со средней годовой доходностью 11%, и вы не вложите ни копейки в течение следующих 30 лет.

Если бы вы каждый год платили комиссию в размере 0,5% от остатка на счете, ваши пенсионные сбережения выросли бы до 500 000 долларов. Увеличьте эти сборы до 1%, и вы получите 436 000 долларов. Это все еще очень хорошо!

Но что произойдет, если вы будете платить 1,5% комиссии каждый год? В этом случае через 30 лет вы закончите с 380 000 долларов США.

Вот почему мы рекомендуем вам в основном использовать фонды предварительной загрузки — те, у которых большая часть сборов оплачена авансом. Почему? Потому что со временем они становятся наименее дорогим способом инвестирования. И комиссия, которую вы платите авансом, на самом деле невелика, чтобы платить за то, чтобы в вашей команде был кто-то, кто учит вас, как успешно инвестировать. Вам нужен профессионал, который поможет вам не сбиться с пути в тонкостях инвестирования!

Обратите внимание:поскольку отрасль постепенно переходит от сборов за предварительную загрузку к вознаграждению консультантов, их может быть сложнее найти 2 . Но не позволяйте этому удерживать вас от инвестиций.

Тот факт, что взаимный фонд имеет низкие комиссионные, не означает, что это хороший фонд. Это одна часть головоломки, и вам нужно смотреть на картину в целом.

Вот три момента, которые мы хотим, чтобы вы отметили, когда будете решать, в какие взаимные фонды инвестировать. Они помогут вам увидеть, как сборы вписываются в общую картину.

Мысль о том, чтобы заплатить около 5% комиссии вперед, вызывает у вас немного дискомфорта? Мы поняли.

Но эта авансовая комиссия оплачивается профессиональным инвестором за глубокие знания тысяч взаимных фондов. Небольшая цена за то, чтобы иметь кого-то, кто прикроет вашу спину, кто-то, кто может научить вас, как успешно инвестировать и приблизить вас к вашей пенсионной мечте.

Так что не заморачивайтесь, пытаясь найти самую дешевую плату. Ищите фонд, который имеет разумное соотношение расходов с долгосрочным послужным списком отличной доходности и хорошим управлением. Это выигрышная комбинация!

Как инвестору, вам лучше платить более высокую комиссию авансом и иметь более низкие текущие сборы. Это может стоить вам много, чтобы начать, но текущие сборы обычно ниже, чем фонды без нагрузки или фоновой загрузки. Это идеальный вариант для долгосрочных инвестиций.

Кроме того, вы платите своему консультанту авансом — за его время и опыт — чтобы помочь вам выбрать средства и поддерживать пенсионный план в течение следующих нескольких десятилетий. Это само по себе отличное вложение!

Есть ли хорошие фонды без нагрузки? Конечно, и вы можете смешать некоторые из них с другими вашими взаимными фондами. Но без совета профессионала владельцы фондов без нагрузки, скорее всего, будут прыгать в эти инвестиции и обратно, и это снизит их норму прибыли. Если вы инвестируете без нагрузки, вам придется дисциплинировать себя, чтобы оставаться инвестировать в долгосрочной перспективе.

Чтобы понять ценность того, что вы покупаете, вам нужно посмотреть, сколько стоят ваши сборы и что вы получаете взамен. Это означает, что вам нужно поговорить со своим профессиональным инвестором. Попросите их разделить ваши сборы на проценты и суммы в долларах, чтобы вы могли видеть, куда уходят ваши деньги и как они туда попадают.

Хорошо, ты еще с нами? Мы знаем, что это было очень важно. Если вам нужна помощь в выяснении того, какие сборы являются частью вашего инвестиционного портфеля, вам следует связаться с одним из наших профессионалов SmartVestor.

Они смогут показать вам, как инвестиционные сборы влияют на ваши пенсионные сбережения, и помогут вам работать над достижением ваших пенсионных целей. Не пытайтесь ориентироваться в этом в одиночку. Даже нам помогают профессионалы.

Найдите SmartVestor Pro сегодня!