Как родитель-домохозяйка, вы можете подумать, что откладывать деньги на пенсию — не вариант для вас. Но у нас есть отличные новости:то, что вы не являетесь основным кормильцем, не означает, что вы не можете откладывать деньги на пенсию благодаря двум волшебным словам:супружеский IRA. .

Мы покажем вам, как!

Во-первых, давайте проясним:когда вы женаты, это не его и ее денег больше, ребята. Это наши деньги , и вы должны стремиться к общей финансовой мечте. Но как насчет неработающих супругов, которые хотят чувствовать себя более уверенными в своем вкладе в достижение финансовой цели?

Это не редкость. Возьмем, к примеру, Рича П., специалиста по инвестициям из Олбани, штат Нью-Йорк. Жена Рича была домохозяйкой в течение 27 лет. «Я бы не променял это ни на что в мире», — говорит он. "Плоды, которые он производит, потрясающие."

Но как бы усердно ни работала жена Рича, чтобы сохранить домашнее хозяйство, одна проблема постоянно всплывала.

«Моя жена чувствовала бы, что она недостаточно вносит свой вклад, — говорит он. Это потому, что она смотрела на это с чисто финансовой точки зрения. "Несмотря на то, что мы с женой считаем деньги, которые я зарабатываю, своими деньгами, какая-то ее часть все еще считает их деньгами, которые она не может потратить".

Рич понял, что создание супружеского индивидуального пенсионного счета может помочь его жене почувствовать себя более уверенной в себе. "Наличие IRA на ее собственное имя помогает ей понять, что она зарабатывает собственное состояние", – говорит он.

<цитата>«Моя жена чувствовала бы, что она не вносит достаточного вклада, потому что она смотрела на это с финансовой точки зрения. Наличие IRA на свое имя помогает ей увидеть, что она строит богатство самостоятельно». — Рич П.

Проще говоря, супружеский IRA позволяет мужу или жене, сидящим дома, открыть пенсионный счет на свое имя. Пока один человек в вашей семье приносит домой зарплату и вы подаете совместную налоговую декларацию, все готово!

При создании супружеского IRA у вас есть выбор между традиционным IRA и Roth IRA.

Мы рекомендуем вариант Roth, потому что, как только вы позаботитесь о налогах заранее, вам не придется беспокоиться о них позже, что сэкономит вам больше денег. В этом году вы можете внести до 6000 долларов США (7000 долларов США, если вам 50 лет и старше) в IRA Roth 1 . Но существуют некоторые ограничения по доходу, поэтому проконсультируйтесь со специалистом по инвестициям, чтобы убедиться, что это сработает в вашей ситуации.

Итак, откуда берутся все эти вложения денег, если вам не платят за всю вашу тяжелую работу в качестве родителя-домоседа? Мы рекомендуем вкладывать 15 % от вашего общего семейного дохода. к выходу на пенсию. Если ваш супруг (супруга) приносит 100 % дохода вашей семьи, вопрос лишь в том, как вы распределяете эти 15 %.

Если доход вашей семьи составляет 60 000 долларов США в год, вы должны инвестировать 9 000 долларов США в год или 750 долларов США в месяц на пенсию для вас обоих. . Вот два способа разделить эти инвестиции.

Допустим, Том работает полный рабочий день, зарабатывая 60 000 долларов, а его жена Дженни остается дома, чтобы заботиться о двух детях. Он получает 3% от своих взносов 401(k), и они решают инвестировать все свои 15% от его имени.

401(k) Тома – это традиционная программа с отсрочкой уплаты налогов, которая предлагает хорошие варианты взаимных фондов, поэтому они возвращаются к ней после того, как полностью исчерпали свой IRA Roth.

| Вариант 1 | % дохода | Ежемесячный взнос | Ежегодный взнос |

| 1. Инвестируйте до матча в Tom’s 401(k) | 3% | $150 | $1800 |

| 2. Доведите до максимума IRA Roth на имя Тома | 10% | 500$ | 6000 долл. США |

| 3. Вернитесь к Tom’s 401(k), чтобы инвестировать остаток | 2% | $100 | $1200 |

| Всего | 15% | 750$ | 9000 долл. США |

Теперь давайте посмотрим, как все будет выглядеть, если Том и Дженни разделят свои 15 % поровну, предоставив каждому по 7,5 % для инвестирования на пенсию.

| Вариант 2 | % дохода | Ежемесячный взнос | Ежегодный взнос |

| 1. Инвестируйте до матча в Tom’s 401(k) | 3% | $150 | $1800 |

| 2. Поместите остаток пенсионных накоплений Тома в пенсионный фонд Roth IRA | 4,5% | $225 | 2700 долл. США |

| 3. Внесите 7,5% в супружеский IRA Roth для Дженни | 7,5% | 375$ | $4500 |

| Всего | 15% | 750$ | 9000 долл. США |

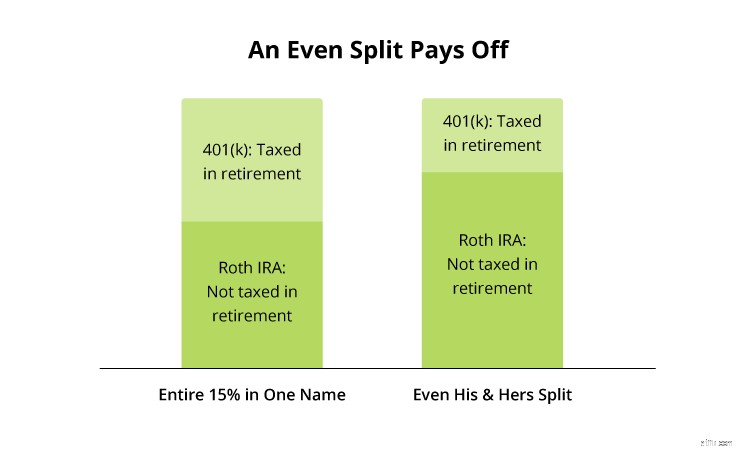

Разделение своих пенсионных вложений поровну не только позволяет Тому и Дженни получать равные доли в своем будущем. Это также означает, что большая часть их сбережений защищена от налогов в их золотые годы. Давайте посмотрим на цифры.

Если мы сравним эти два примера рядом, вы увидите, что размещение всех пенсионных денег Тома и Дженни под одним именем означает, что почти в два раза больше вложено в 401 (k), что делает их облагаемыми налогами при их снятии. Но если у них есть отдельные IRA Roth, меньшая часть их денег будет облагаться налогом, когда они снимаются при выходе на пенсию.

Конечно, ситуация у всех разная. Программа 401(k) вашего супруга может предложить опцион Roth или ужасные взаимные фонды на выбор. Или у вас может быть домашний бизнес, который открывает еще больше возможностей для инвестиций. Хороший профессиональный инвестор может помочь вам разобраться с вариантами и найти пенсионный план, который подходит именно вам.

На планете нет более высокого призвания, чем быть родителями. Если вы работаете домохозяином, вы работаете семь дней в неделю и никогда не покидаете «офис». Без зарплаты — а часто и без признания — легко упустить из виду ту огромную ценность, которую вы приносите своей семье. Просто не позволяйте повседневным делам мешать вам полностью погрузиться в свою финансовую мечту и воодушевиться ею.

Хотите спокойствия для своей семьи и своего будущего? Наша программа SmartVestor поможет вам найти финансовых консультантов и специалистов по инвестициям, которые помогут вам следовать финансовым принципам, которым мы обучаем. Ваш профессиональный инвестор может помочь вам в создании плана. Но помните, ваша пенсия зависит от вас!

Найдите SmartVestor Pro сегодня!