Слово бюджет часто получает грубый рэп. Люди беспокоятся, что это будет похоже на надевание смирительной рубашки на их расходы. Но составление бюджета не говорит вам нет тратить. Это дает вам возможность тратить правильно — чтобы показать своим деньгам, кто в доме хозяин.

Хорошо, но мы знаем, что до должности начальника отдела бюджета может показаться далеко. Так многому нужно научиться, верно? Эй, если вы обеспокоены или сбиты с толку всем, что вам нужно знать о бюджетной жизни, не бойтесь. Вы можете — нет, вы будете -достичь цели. Да, действительно. Читайте дальше.

Начнем с четкого определения расхода бюджета. . Бюджет — это всего лишь план. Это не ограничение на расходы — это план того, что вы будете делать со всеми своими деньгами. Это план для того, что приходит и что уходит. Когда вы составляете бюджет каждый месяц, вы даете своим деньгам цель. Вы указываете своим деньгам, куда их девать, чтобы вам не приходилось гадать, куда они делись.

Почему мы любим вести бюджет? Давайте посчитаем пути. На самом деле, это заняло бы вечность. Но вот в чем дело:вы слишком усердно работаете, чтобы ваши деньги удивлялись, куда они ушли в конце месяца. Итак, давайте посмотрим, почему вам следует планировать бюджет.

Когда вы знаете, куда уходят ваши деньги, вы можете быстрее достичь своих финансовых целей. С бюджетом у вас не будет таких мыслей, как Почему я не могу оплачивать свои чертовы счета каждый месяц? Я слишком много зарабатываю, чтобы разориться.

Как мы уже говорили, бюджет — это план ваших доходов и расходов. Таким образом, вы будете в курсе того, что вы делаете и что вы тратите. И если вы обнаружите, что тратите больше, чем зарабатываете, вы можете скорректировать свои расходы, чтобы перестать это делать.

Вы можете внесите изменения — вам просто нужно знать, с чего начать. Вы можете управляйте своими деньгами — вам просто нужен бюджет!

Все.

Действительно. Вы должны планировать, если вы живете от зарплаты до зарплаты (все ваши деньги уходят, как только они приходят). Если у вас есть сбережения и вы чувствуете себя довольно комфортно, но хотите еще лучше управлять своими деньгами. Если вы в долгах по самые глаза. Если вы никогда даже не смотрели на кредитную карту.

Действительно — каждый должен вести бюджет. Потому что бюджет помогает вам опережать свои деньги, контролировать свои денежные цели, бить долги по зубам и навсегда вычеркивать их из своей жизни, и многое другое. Независимо от вашего финансового положения, бюджет для вас.

У нас есть проверенный метод:он называется составлением бюджета с нуля. И мы не ходим вокруг да около, говоря о том, что это лучший способ контролировать каждый доллар, который вы зарабатываете. Но мы также хотим рассмотреть несколько других популярных методов, чтобы мы могли сравнить и сопоставить их, а также показать, почему бюджет с нулевой базой всегда выигрывает.

Один из популярных бюджетных планов называется правилом 50/30/20. Этот метод разделяет все ежемесячные расходы и сбережения на три категории:потребности (50%), желания (30%) и сбережения (20%).

Поначалу этот метод кажется отличным, потому что он использует проценты бюджета, которые обычно полезны. Но самая большая проблема с правилом 50/30/20 заключается в том, что оно оставляет только 20% для сбережений, выхода на пенсию и дополнительные платежи по долгам. Минимальные платежи по долгу считаются необходимостью, но если вы хотите заплатить что-то сверх этого, это должно быть сделано из последних 20 %, отложенных на сбережения.

Такое мышление очень медленно продвигает вас к вашим финансовым целям. Потому что, если у вас есть долги, вы захотите потратить более 20% своего дохода на эти платежи, чтобы навсегда погасить долги. После этого вы можете перейти к сбережениям и инвестициям.

Когда вы используете метод с нулевой базой, любые деньги, оставшиеся после того, как вы составили бюджет на все свои расходы, идут на ваш текущий Baby Step. (Детские шаги — это проверенный план денежного эксперта Дэйва Рэмси для выигрыша с помощью денег.) Вы не застряли только на 20%. И вы не разбрасываетесь деньгами в трех цели сразу. Вы решаете свои финансовые задачи одну за другой и сосредотачиваете все усилия на их выполнении.

Этот метод говорит о том, что 60% вашего дохода нужно направлять на обязательные расходы, т. е. на то, что вам нужно, и на любые второстепенные расходы, которые вы взяли на себя. Остальная часть вашего дохода делится на четыре категории:10 % на пенсию, 10 % на краткосрочные сбережения на нерегулярные расходы, 10 % на долгосрочные сбережения на непредвиденные обстоятельства или крупные предстоящие потребности, такие как новая машина, и 10 % на весело.

Хотя мы приветствуем сделанный здесь акцент на сбережениях, мы не собираемся смешивать потребности. с вещами, которые вы «посвятили». Вы можете взять на себя множество расходов, которые вам на самом деле не нужны, например, дорогой тарифный план или слишком много сервисов потоковой передачи ТВ.

Кроме того, мы обнаружили, что люди гораздо более мотивированы следовать пути, на котором цели сбиваются одна за другой. Это обеспечивает интенсивную мотивацию, когда вы можете сказать:«Я сделал это! А теперь к следующему!» Бюджетирование с нулевой базой означает, что ваш долгий финансовый путь нужно разбить на части и делать по одному целенаправленному (маленькому) шагу за раз.

Решение 60% пытается упростить составление бюджета. Замечательно! Но он объединяет слишком много категорий, что в конечном итоге делает этот метод слишком сложным.

Хорошо названный, этот метод начинается со сбережений, а затем занимается расходами. Он предлагает начать свой бюджет с откладывания денег для сбережений и инвестиций. После этого вы составляете бюджет на основные расходы, такие как жилье, коммунальные услуги, транспорт, питание, страховка и долги. Наконец, вы рассказываете о второстепенном и интересном.

Этот метод является антидолговым, о чем мы все и говорим. Но мы также собираемся списать долг до вы загружаете свои сбережения и начинаете инвестировать для выхода на пенсию. Ваш доход — ваш самый большой инструмент для создания богатства. А быть свободным от долгов означает использовать этот инструмент в полной мере, а не терять его из-за выплаты процентов.

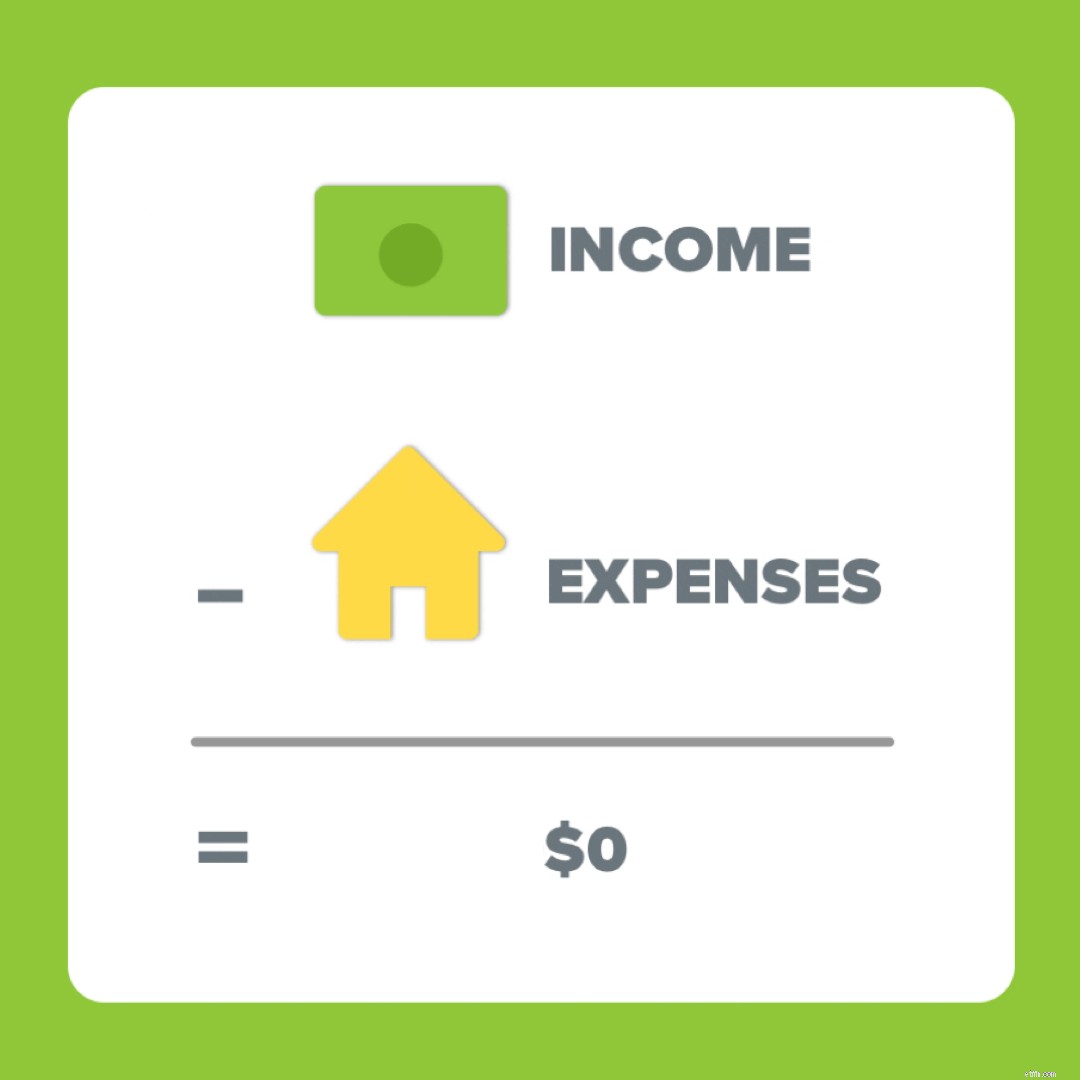

Проще говоря, составление бюджета с нулевой базой — это когда все ваши доходы за вычетом всех расходов равны нулю.

Это означает, что все деньги уходят должна быть равна сумме поступлений . Итак, если вы зарабатываете 5000 долларов в месяц, вы отдаете все 5000 долларов работе:оплачиваете счета, откладываете деньги, выплачиваете долги и живете жизнью! При добавлении каждого источника дохода, а затем вычесть каждый один расход, ваш бюджет должен быть равен нулю.

Важное уточнение:ваш банковский счет никогда не должен достигать нуля. Держите на своем расчетном счете небольшой запас в размере 50–200 долларов США, в зависимости от того, что вам подходит.

Но ваш бюджет должен достигать нуля каждый месяц. Поскольку вы планируете все эти долларовые купюры. Каждый. Одинокий. Один. Вот идея составления бюджета с нулевой базой:все, что «лишнее», не остается дополнительный. У него есть цель и работа. Он не тратится случайно на кофе или конфеты в магазине. Он не исчезает. Это работает на вас — каждый доллар до последнего.

Все ваши источники дохода (это означает, что вы получаете регулярную зарплату плюс любой дополнительный доход) и все ваши расходы (это означает, что ваши основные расходы и дополнительные расходы) должны быть отражены в вашем бюджете.

Если деньги приходят или уходят, они должны быть в бюджете.

Поначалу составление бюджета может показаться пугающим, и, честно говоря, требуется время, чтобы привыкнуть к нему (обычно три месяца). Но — как только вы освоитесь, преимущества намного перевесят возможные трудности в начале. Потому что вы собираетесь посмотреть своим деньгам в глаза (не буквально, конечно) и сказать:«Эй. Я много работал для вас. Теперь твоя очередь усердно работать на меня».

Люди часто просят установить проценты, чтобы помочь им установить свой первый бюджет. Дело в том, что процент бюджета у всех разный, в зависимости от того, на каком жизненном этапе они находятся.

Вот два жестких и быстрых процента, которые мы даем:Не тратьте более 25% на свое жилье и всегда отдавайте 10%. Так вы не тратите слишком много на жилье и не уподобляетесь Скруджу до того, как три призрака изменили его скупое сердце.

Не покупайте больше дома, чем вы можете себе позволить. Имейте щедрое сердце.

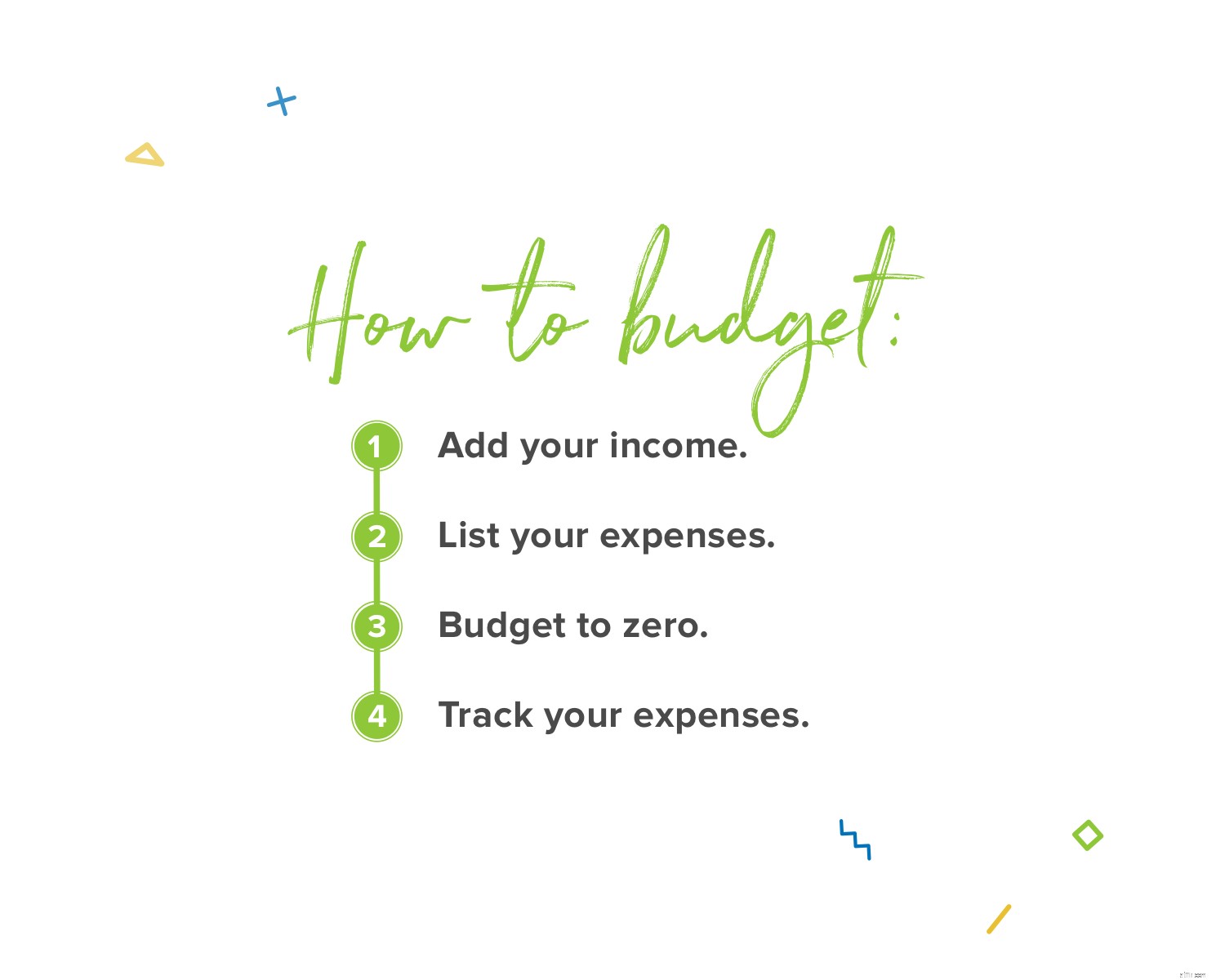

Настраивать ежемесячный бюджет так же просто, как 1, 2, 3 . . . 4. Вот как:

<сильный>1. Добавьте свой доход.

Бюджет начинается с вашего дохода. Все это. Как мы уже говорили ранее, это означает вашу обычную зарплату и любой дополнительный доход, который вы можете получить за счет подработки, гаражной распродажи, внештатной работы, алиментов и тому подобного.

<сильный>2. Укажите свои расходы.

Далее перечислите свои расходы. Начните с самого необходимого (то, что мы называем четырьмя стенами):еды, коммунальных услуг, жилья и транспорта. Затем добавьте второстепенное, например службы потокового вещания, рестораны, сборы взрослых кикбольных лиг, ящики для подписки, личные расходы и т. д.

<сильный>3. Бюджет равен нулю.

Это означает, что вам нужно использовать метод составления бюджета с нулевой базой, о котором мы говорили ранее. Если у вас все еще остались деньги после того, как вы перечислите все свои расходы — бросьте их на ваш текущий Baby Step! Бум.

А если у вас остались отрицательные деньги — значит, вы потратили слишком много. Скорректируйте строки бюджета и извлекайте деньги из всех этих второстепенных категорий, пока не дойдете до нуля.

<сильный>4. Отслеживайте свои расходы.

Этот последний шаг является ключевым:Отслеживание. Каждый. Расход. Когда вы тратите деньги, записывайте эту покупку в правильную строку бюджета. Так вы будете следить за всем. Бюджетирование — это то, как вы планируете. Отслеживание — это то, как вы выполняете план.

Так что, возможно, вы не зарабатываете одинаковую сумму денег на каждую зарплату. Если это вы, вы не одиноки. Многие люди работают почасово или подрабатывают на стороне, что увеличивает их доход каждый месяц. Лучшее, что вы можете сделать, это настроить свой бюджет на основе минимальной месячной оценки. Легче начать с самого низкого ежемесячного дохода, чем со среднего. Если вы планируете наименьшую сумму, вы всегда можете увеличить ее!

Проверьте свои платежные квитанции за последний год и найдите самую низкую в куче. Если вы впервые работаете за комиссионные или живете на нерегулярный доход, оцените, как будет выглядеть ваш самый низкий месяц. Это то, что вы должны указать в качестве своего дохода при настройке бюджета.

Затем добавьте свои расходы, как мы упоминали выше. Но будьте готовы:если у вас нерегулярный доход, вы не сможете ежемесячно пользоваться определенными дополнительными услугами. Например, если у вас за месяц более низкий доход, это может означать, что вы не можете пойти в кино, потому что вам нужно покрыть свои потребности раньше, чем ваши потребности.

Ключ к успеху с составлением бюджета при нерегулярном доходе — быть гибким и оставаться на вершине. Отрегулируйте, как вам платят. Если ваш доход выше, чем вы планировали, убедитесь, что вы добавили его в свой бюджет. Поэтому, если вы установили свой ежемесячный доход в размере 4500 долларов, но на самом деле заработали 5000 долларов, внесите эти дополнительные 500 долларов в качестве дохода. И станцуй счастливый танец. Потому что дополнительный доход означает, что вы можете потратить больше денег на своего маленького шага.

Колебающиеся счета — это странно звучащий термин, но он просто означает счета, которые не установлены— это не то же самое каждый месяц. Сюда входят счета с разными суммами и разными сроками оплаты. Они не делают невозможным составление бюджета — вы просто должны быть готовы к ним. Вот как:

Ваши счета за электроэнергию, отопление и воду (если вы не установили предсказуемый план выставления счетов) и строка вашего бюджета на бензин — это примеры расходов, которые меняются из месяца в месяц. Может быть, так жарко, что вы включаете кондиционер чаще. Или, может быть, сейчас футбольный сезон, поэтому вы каждую неделю возите детей на тренировки и игры.

Первый способ быть в курсе этой ситуации — планировать заранее. Вы всегда должны составлять бюджет на месяц до его начала, просматривая социальный и праздничный календарь на этот месяц и думая о том, какие месячные или другие расходы могут вам предстоять. Например, если будет жарко — увеличьте бюджет на электроэнергию.

Следующий способ выиграть здесь — выделить немного больше бюджета, чем вы думаете. Всегда приятно получить счет за воду и увидеть, что он ниже запланированного. Затем вы можете использовать эти оставшиеся деньги для работы над вашим нынешним шажком!

Если у вас есть счета, которые приходят всего пару раз в год, например, страховка, у вас есть несколько вариантов. Если это не связано с какими-либо дополнительными расходами, посмотрите, сможете ли вы перейти на ежемесячные платежи. В противном случае создайте фонд погашения (способ накопить большие расходы с течением времени). Допустим, вы платите 300 долларов каждые шесть месяцев за страхование автомобиля. Это означает, что вы должны откладывать 50 долларов каждый месяц на подготовку к этому счету. Когда это произойдет, у вас будут готовы наличные, и вам не придется карабкаться, чтобы получить их.

Помните, как научиться кататься на велосипеде? Мы тоже. Но подумайте о некоторых навыках, которыми вы владеете. помните обучение. Поначалу как-то хреново, да? Вы не умеете это делать. Но это нормально. Вот почему они называют это обучением. и не знать .

Как и в случае с приобретением любого нового навыка, для составления бюджета требуется немного практики и терпения. И мы знаем, что вы можете это сделать! Большинству пользователей требуется около трех месяцев, чтобы перейти от неуклюжего к удобному. Но, как и в случае с велосипедом, в конце концов вы будете настолько хороши в нем, что забудете об опыте обучения и будете жить уверенно.

Во-первых, вам нужно понять разницу между неожиданными и упущенными из виду расходами. Вот чем они отличаются:

Необходимость покупать новые шины, потому что вы не заметили износ протектора =упустили из виду.

Необходимость покупать новую шину из-за непоправимого прокола =неожиданность.

Платить за эту ежегодную поездку к бабушке на Рождество =упускать из виду.

Оплата быстрого перелета на похороны =неожиданность.

По большей части вы можете подготовиться к этим упущенным из виду расходам, планируя заранее. Проверьте протекторы ваших шин. Откладывайте понемногу каждый месяц, чтобы подготовиться к поездке к бабушке. Вы знаете, что такие вещи грядут, так что будьте готовы с фондом погашения.

Теперь непредвиденные расходы — это совсем другое дело. Для этого вам нужен резервный фонд. Лучшая практика с фондами на случай чрезвычайной ситуации — начать с 1000 долларов. Затем вы погасите весь свой долг (если он у вас есть). После этого вы создадите то, что мы называем полностью финансируемым чрезвычайным фондом, что составляет 3–6 месяцев расходов.

Жизнь случается. Но вы можете будьте готовы к непредвиденным расходам, если у вас есть накопления. Когда у вас есть резервный фонд, вы готовы к тем моментам, когда «жизнь случается».

Вы должны составлять бюджет каждый месяц. Найдите себе партнера по бюджетированию. Это тот, кто подбодрит вас, подбодрит, а также позовет на помощь, когда это необходимо. Есть супруг? Бум. У вас есть встроенный партнер по подотчетности.

Ежемесячно обращайтесь к своему партнеру по подотчетности, чтобы проверить и настроить следующий бюджет. Если вы женаты — сделайте это вместе и лично. Если вы встречаетесь с другом или членом семьи, вы можете внести свой бюджет в одиночку, но никогда не пропускайте регистрацию. Нет ничего постыдного в том, чтобы попросить кого-нибудь помочь вам следить за целью. Наоборот, в стремлении к ответственности заключена невероятная сила.

Если вы не знаете, как это сделать, возьмите копию нашего одностраничного руководства по бюджетным встречам (классическая версия или версия для пары), чтобы встряхнуть эти встречи и эти бюджеты.

Ваш бюджет не робот-пылесос. Вы не можете нажать одну кнопку и позволить ей делать всю тяжелую работу. Вы должны попасть туда и отслеживать свои расходы. Вот как вы видите, соответствует ли то, что вы планировали потратить, тому, что вы действительно тратите. Так вы узнаете, нужно ли вам скорректировать строку бюджета. Или просто перестаньте уже тратить деньги. Да, это вариант, и хороший! Когда вы отслеживаете свои расходы, вы будете в курсе и отвечаете за них.

Ваш термостат, отношение и бюджет — все три иногда нуждаются в корректировке. Когда вы тратите меньше или больше денег в one бюджетной строки, восполнить ее в другой. Например, если счет за продукты вырос из-за того, что у вас были неожиданные гости, которых нужно было кормить все выходные, что ж, такое случается. Но лишние деньги волшебным образом не появятся. Вам придется взять его из другой строки бюджета. Похоже, в этом месяце вы стали меньше тратить на рестораны и развлечения.

Корректировка бюджета — вещь необходимая. Но помните:никогда не останавливайте свой долговой снежный ком, чтобы покрыть билеты в первый ряд на реюнион-тур вашей любимой группы. Хочет прийти после потребности. Всегда.

Как мы уже говорили, бюджет не говорит вам нет тратить. Это дает вам возможность тратить правильно . А иногда правильно сказать «нет» что-то покупать — или, может быть, сказать «не прямо сейчас». Научитесь говорить позже — когда вы сможете накопить на это. Позже — когда это предусмотрено бюджетом.

И эй, «это не в бюджете» не ругательства. Эти могущественные слова будут спасать вас снова и снова. Вы распоряжаются вашими деньгами. Вы установите этот бюджет, чтобы вы могли наслаждаться жизнью, продолжая работать над будущими финансовыми целями. Итак, научитесь отказывать некоторым вещам сейчас ради чего-то прекрасного позже!

У вас есть финансовые цели. Хороший. Поэтому, если составление бюджета становится трудным или вам кажется, что это просто еще одна задача в вашем списке дел, — помните об этих денежных целях. Это лучший способ сохранять мотивацию и ежемесячно планировать бюджет.

Повесьте фотографии своих целей на зеркало в ванной или холодильник. Напишите над ними «почему я планирую бюджет». Конечно, эти цели не единственные причина вашего бюджета. Но на них стоит обратить внимание, когда жизнь или бюджет становятся трудными.

Будем честными:гораздо проще достичь этих денежных целей, когда у вас есть инструмент для составления бюджета. И это так, так легче, когда этот инструмент мобильный и основан на тех же жестких финансовых принципах, о которых мы говорили.

Это все доллары.

Мы знаем, что для того, чтобы поступать правильно со своими финансами, требуется тяжелая работа — составление бюджета, разумные расходы, хорошие сбережения, — и мы верим в вас. Потому что EveryDollar — это просто инструмент (отличный инструмент, да, но всего лишь инструмент), но вы тот самый прыгайте и планируйте бюджет, чтобы реально изменить свои деньги и свою жизнь!

Так что да, составление бюджета может быть трудным. Жизнь трудна. Но. Ты. Находятся. Жестче. И вы можете это сделать.