Некоторые финансовые концепции просты, но люди усложняют их, плохо следуя указаниям. Классическим примером является процесс IRA Backdoor Roth. Я постоянно поражаюсь тому, как много людей могут испортить то, что я считаю очень простым. Другие концепции — это просто общие дилеммы, с которыми разумные люди могут не согласиться. Классическим примером этого является почти вездесущий вопрос о погашении долга или инвестировании. Однако иногда личные финансы действительно сложны. Эйнштейн якобы сказал:«Сделайте все как можно проще, но не проще». Самый сложный рутинный вопрос для инвесторов — почти ежегодная дилемма относительно вкладов и конверсий Рота. Неофиты не понимают, насколько это сложно. Они заходят на форум или в группу в Facebook и спрашивают:

как будто на эти вопросы есть правильный ответ. Иногда они приводят несколько цифр, которые, по их мнению, помогут участникам форума принять решение, но почти всегда они понятия не имеют, насколько сложным и трудным является это решение. Даже если бы у нас были перечислены ВСЕ их числа, характеристики и отношения, мы не могли бы точно ответить на их вопрос. Часто на их вопрос еще нет ответа, который можно было бы узнать.

Что еще хуже, многие люди не следуют совету Эйнштейна и пытаются сделать его «упрощенным». Это случилось со мной, когда я разговаривал с группой хирургов. Среди аудитории был финансовый консультант, который во время вопросов и ответов вступал в разговор – не с вопросом, а с аргументом, который в значительной степени сводился к следующему:«Рот всегда лучше». Это явно ерунда. Подобно решению наших нелепых проблем с системой здравоохранения:если вы думаете, что решение дилеммы вклада Рота/конверсии легко, вы не понимаете проблему. В помощь вам есть всевозможные калькуляторы. Однако если ваши предположения не совпадают с предположениями калькулятора, его расчеты для вас бесполезны. Это действительно процесс ввоза и вывоза мусора.

В сегодняшнем посте я попытаюсь внести некоторую ясность по этому вопросу, где ясность может быть обеспечена. Это меньшинство случаев. Мне жаль. Так оно и есть. И чем больше времени вы потратите на размышления об этом, тем больше вы поймете, что я прав. Хорошая новость в том, что вы не выбираете между хорошим и плохим. Вы выбираете между хорошим и лучшим. Даже если вы примете неправильное решение, любые деньги, положенные на пенсионные счета, обычно приносят пользу большинству людей.

Но причина, по которой этот пост состоит из более чем 4000 слов (и, вероятно, в будущем его будет больше), заключается в том, что это действительно очень сложно. Просто признайте это заранее.

Первое, что нужно понять, это то, что мы не говорим здесь о двух отдельных вещах. Если имеет смысл вносить вклад Рота, вероятно, имеет смысл делать преобразования Рота и наоборот. Факторы, влияющие на эти решения, одни и те же.

Подробнее здесь:

Должны ли вы делать взносы по программе Roth или по традиционной схеме 401(k)?

Рот против отложенного налога:критическая концепция заполнения налоговых скобок

Еще одна вещь, которую следует понимать, это то, что нет никаких ограничений на объем преобразований Рота, которые можно выполнить. Если хотите, вы можете буквально конвертировать миллиард долларов за один год. Однако каждый год существуют ограничения на отчисления на пенсионный счет. Например, в 2025 году [посетите нашу страницу годовых показателей, чтобы получить самые актуальные цифры] человек младше 50 лет может внести 23 500 долларов из трудового дохода в качестве взноса сотрудника в Roth 401(k).

Следующее, что нужно осознать, это то, что это не всегда дилемма. Иногда это не составляет труда. Например, когда я служил в армии, нашим пенсионным планом был план сберегательных сбережений. Тогда не было возможности внести вклад Рота. Это была отсрочка налогов или ничего. Вопрос об отсрочке налогов и взносах Рота был несложным. Я сделал взносы с отложенным налогом.

Еще один простой пример — процесс IRA Backdoor Roth. Когда вы поймете этот процесс, вы поймете, что у вас есть следующие варианты:

Это несложно. Номер 3 по сути всегда побеждает. Конечно, вы собираетесь выполнить преобразование Рота (при условии, что нет проблем с пропорциональным соотношением).

Еще один простой процесс — это процесс Mega Backdoor Roth IRA, реализованный с помощью 401 (k) или 403 (b), который позволяет сотрудникам делать взносы после уплаты налогов и осуществлять плановые преобразования. Это не вопрос отсрочки налогов против Рота. Конверсия не требует затрат, поэтому, конечно, вам следует это сделать.

Планов с установленными выплатами/денежным балансом Roth не существует, поэтому отсроченные по налогу взносы не представляют никакой сложности.

Если вы нетрадиционный студент-медик с кучей счетов, отложенных по налогам из вашей предыдущей карьеры, выполнение преобразований Рота по налоговой ставке 0% в первые пару лет обучения в медицинской школе не составит труда. Сделайте их. Каждый раз, когда вы находитесь в диапазоне 0%, делайте как можно больше конверсий и вкладов Рота. Это несложно.

Я уверен, что есть еще несколько простых людей. Если вы можете придумать другую, прокомментируйте публикацию, и я добавлю ее в список.

Все хотят иметь эмпирическое правило. Все хотят сделать это проще, чем есть на самом деле. Те из нас, кто занимается личными финансами, пытаются это сделать. У меня есть свое практическое правило относительно вкладов/конверсий Рота. Это происходит следующим образом:

"Если вы находитесь в годы пикового дохода, делайте отсроченные по налогу взносы. Во все остальные годы делайте взносы Рота (и конверсии)".

Как и следовало ожидать, из этого эмпирического правила есть множество исключений — их может быть так много, что оно бесполезно даже как эмпирическое правило. Например, у резидента не годы пикового дохода. Тем не менее, для них часто имеет смысл вносить отсроченные по налогам взносы, чтобы уменьшить доход и, следовательно, выплаты по погашению, зависящему от дохода (IDR), и увеличить сумму своих федеральных студенческих кредитов, имеющих право на прощение ссуд на государственные нужды (PSLF). Еще одним распространенным исключением являются те, кто ожидает большого налогооблагаемого дохода во время выхода на пенсию, который заполнит нижние скобки, которые «обычно» заполняются снятием средств с пенсионных счетов с отсрочкой налогообложения. Сюда входят люди с большими пенсиями, инвесторы с доходом от аренды полностью амортизированной недвижимости и даже суперсберегатели с семи- и восьмизначными счетами отложенных налогов.

Будьте осторожны с эмпирическими правилами. Как и калькуляторы, они мусор на входе и мусор на выходе.

Наиболее важным фактором, когда дело доходит до принятия решения о том, делать ли взносы на пенсионный счет Рота или отложенные по налогу начисления, а также делать ли/когда/сколько конвертацию Рота, является следующий:

«Кто потратит деньги и какова будет их налоговая категория, когда они снимут их с этого счета?»

ОЧЕНЬ важно, чтобы вы поняли эту концепцию. Это гораздо важнее, чем все, что описано ниже в этом разделе этого сообщения в блоге. Некоторые ошибочно полагают, что секрет в том, чтобы не платить большие суммы налогов. Когда дело доходит до принятия этих решений, на самом деле не имеет значения, сколько и когда вы платите налогов. Важно то, какой выбор приведет к получению большего количества денег ПОСЛЕ уплаты налогов.

Глупое эмпирическое правило, которое вы можете время от времени слышать:«Платите налоги за семена, а не за урожай». Например, если вы кладете 10 000 долларов на пенсионный счет, они говорят, что вы должны заплатить налоги сейчас (скажем, 30%, или 3 000 долларов), потому что через 30 лет, когда эти 10 000 долларов вырастут до 100 000 долларов, вы будете должны платить налоги в размере 30 000 долларов вместо 3 000 долларов. А поскольку 30 000 долларов> 3 000 долларов, это должно быть глупо. Неа. Оказывается, это не имеет значения. Если вы заплатите 3000 долларов сейчас, ваши 7000 долларов вырастут до 70 000 долларов. Если вы не заплатите 3000 долларов сейчас, ваши 10 000 долларов вырастут до 100 000 долларов, а затем вы заплатите 30 000 долларов налогов, в результате чего у вас останется 70 000 долларов. То же самое. Поэтому сосредоточьтесь на налоговых ставках, а НЕ на суммах налогов.

Аналогично вам нужно подумать о том, кто на самом деле будет тратить эти деньги (или снимать их со счета). Вот несколько возможных вариантов:

Возможно, самый глупый шаг — это конвертировать деньги Рота на пенсионный счет, которые будут переданы на благотворительность. Если вы оставите деньги на благотворительность, благотворительной организации не придется платить с них никаких налогов. Если бы вы выполнили конвертацию Рота и «предоплатили» налоги по этому счету, все, что вы сделали бы, — это решили, что предпочли бы оставить деньги дяде Сэму, а не своей любимой благотворительной организации. Та же проблема с вкладами/конверсиями Рота, если вы планируете вывести эти деньги по более низкой предельной ставке налога при выходе на пенсию или оставить их наследнику с гораздо меньшим доходом, чем вы.

С другой стороны, если вы находитесь в группе 12 % и оставляете деньги своему ребенку-врачу в годы пикового заработка, который находится в группе 35 %, семье было бы намного лучше, если бы вы заплатили эти налоги заранее по ставке 12 %, а не заставляли ребенка платить их позже по ставке 35 %.

Этот фактор ЗАНИМАЕТ все остальные факторы в списке ниже. Хотя вы не всегда можете точно предсказать будущие налоговые категории, большую часть времени проводите здесь, сталкиваясь с дилеммами Рота.

Подробнее здесь:

Почему богатым людям, занимающимся благотворительностью, не следует заниматься преобразованиями Рота

Если вы просто не можете в этом разобраться (или не хотите), для вас есть вариант. Я называю это «Разделить разницу». Один из моих партнеров занимается этим всю свою карьеру. Он понятия не имеет, что лучше всего подойдет для него и его ситуации:Рот или отсроченные по налогам взносы в 401(k). Он даже не хочет об этом думать. Итак, он просто делит их пополам:половина достается Роту, половина — отложенным налогам. Он знает, что принимает неправильное решение, распоряжаясь половиной своих денег. Однако он также знает, что принимает правильное решение в отношении половины. Он стремится избежать сожалений.

Нечто подобное можно сделать и с преобразованиями Рота. Вы можете просто делать «небольшую» конверсию Рота каждый год между выходом на пенсию и получением социального обеспечения, возможно, на сумму, не превышающую верхнюю часть вашей текущей налоговой категории. Может быть, это 30 000 или 100 000 долларов. Вероятно, это никогда не будет всей вашей учетной записью, и, возможно, вам следовало сделать больше (или меньше), но вы что-то конвертируете, по сути разумно разделив разницу. Чем больше времени вы потратите на размышления обо всех этих факторах, тем больше поймете, что этот подход не так наивен, как кажется на первый взгляд.

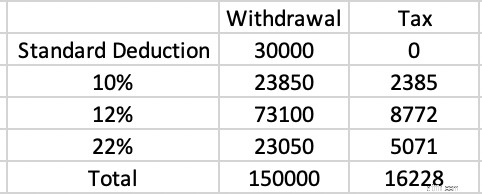

Также важно понимать концепцию заполнения скобок. Допустим, вы выходите на пенсию в 63 года в безналоговом штате, не имеете никакого налогооблагаемого дохода (или активов), за исключением снятия средств со счета с отсрочкой налогообложения, и подаете налоги «Совместно поданная в браке» (MFJ), используя стандартный вычет. Вы хотите потратить 150 000 долларов. Какова стоимость этого налога?

В 2025 году стандартный вычет составит 30 000 долларов США. По сути, это налоговая категория 0%. С этих 30 000 долларов налог не взимается. Следующие 23 850 долларов облагаются налогом по ставке 10%. Это 2385 долларов налога. Следующие 73 100 долларов облагаются налогом по ставке 12%. Это 8772 доллара налога. Последние 23 050 долларов облагаются налогом по ставке 22%. Это 5071 доллар налога. Общая сумма налогов составляет 16 228 долларов США.

Это 16 228 долларов США/150 000 долларов США =10,8%. Если вы сэкономили 32%, 35% или даже 37% на всех этих вкладах и теперь платите 10,8% при снятии средств, это выигрышная стратегия. Вот почему отсроченные по налогу взносы обычно являются правильным решением для большинства людей в годы пиковых доходов.

С другой стороны, у многих людей ДЕЙСТВИТЕЛЬНО есть другие облагаемые налогом пенсионные доходы, которые попадают в эти нижние категории. Допустим, у нас есть одинокий человек, который проводит годы своего пика заработка с налогооблагаемым доходом в размере 350 000 долларов или около того в долларах 2025 года. Это 24% планка. Они рано начали инвестировать в недвижимость и использовали амортизацию, чтобы защитить весь этот доход, пока зарабатывали и выплачивали ипотечные кредиты на инвестиционную недвижимость. Сейчас, когда мы вышли на пенсию, ипотечные кредиты исчезли, но вместе с ними исчезла и амортизация. У них есть 50 000 долларов социального обеспечения, пенсия в 100 000 долларов и 200 000 долларов полностью облагаемого налогом дохода от инвестиционной недвижимости. Потрясающий! Доход хороший. Проблема в том, что весь этот доход заполняет нижние слои. Допустим, они довольно большие транжиры и хотят тратить 500 000 долларов в год на пенсии. Это снова снятие 150 000 долларов США со счетов отложенных налогов, как и в приведенном выше примере. По какой налоговой ставке будут сняты эти деньги?

Ответ:35%. Социальное обеспечение (85% которого облагается налогом) покрывает стандартный вычет, 10%-ную планку и большую часть 12%-ной шкалы. Пенсии и доходы от недвижимости заполнили остальную часть группы 12%, а также 22%, 24%, 32% и часть группы 35%.

Этот инвестор внес в эти счета с отложенными налогами 24%, но они выводят 35%. Вклады/конверсии Рота на уровне 24%, 32% или даже 35% были бы разумнее. Доход от чего-то вроде Единого немедленного аннуитета (SPIA) имеет аналогичный эффект, поскольку по сути это пенсия, которую вы покупаете у страховой компании.

Обратите внимание, что огромный налогооблагаемый счет не обязательно меняет этот расчет, по крайней мере, если он инвестируется эффективно с точки зрения налогообложения. Это происходит потому, что квалифицированные дивиденды и долгосрочный прирост капитала «накладываются» на обычный доход. Снятие со счета с отложенным налогом всегда является обычным доходом, и на него минимально влияет налогооблагаемый счет.

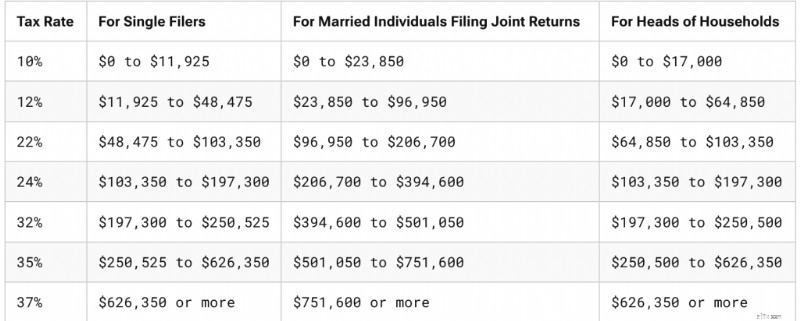

Проницательный наблюдатель заметит, что в приведенном выше примере я изменил более одной переменной. Я не только заполнил нижние скобки, но мы перешли с MFJ на группы единого налога. Если вы не заметили, они совсем другие. Вот как они будут выглядеть в 2025 году.

Как ни печально об этом думать, многие люди, накопившие деньги при подаче заявления в MFJ, на самом деле тратят большую часть денег, подавая заявку одинокими. Если ваш супруг умирает, ваш доход обычно немного падает (уменьшается доход от социального обеспечения и, возможно, пенсий/аннуитетов), но, как правило, он далеко не сокращается вдвое. Это хорошо, потому что ваши расходы обычно не сокращаются вдвое. Налоги на недвижимость, коммунальные услуги и транспортные расходы не сильно меняются, и зачастую расходы растут, поскольку вам приходится платить за дополнительную помощь без участия супруга.

Но действительно большое увеличение расходов, вероятно, связано с налогами. Допустим, перед смертью у вас был налогооблагаемый доход в размере 300 000 долларов США. Это 24% планка. Допустим, после смерти доход упадет до 260 000 долларов. Это 35% планка. Взносы и преобразования Рота, которые, возможно, не имели смысла для пенсионеров, ожидающих попасть в группу 24%, вполне могли иметь смысл для пенсионеров из группы 35%. Как и многие другие факторы, этот невозможно познать без функционального хрустального шара, но чем больше разница в возрасте и состоянии здоровья между супругами, тем больше внимания следует уделять вкладу и обращению Рота.

«Серый» развод — аналогичная проблема, которая беспокоит людей. Однако при разводе доходы и активы обычно сокращаются вдвое, в отличие от смерти. Если после развода ваш доход увеличится с 300 000 до 150 000 долларов, вы все равно останетесь в группе 24%.

Подробнее здесь:

Подготовка к трагедии:убедитесь, что ваш партнер справится без вас

Что делать, если ваш супруг-врач умер молодым

До сих пор мы обсуждали только ставки федерального подоходного налога. Для большинства из нас предельная ставка налога также включает ставку налога штата. Но даже без изменений в законодательстве этот показатель может значительно измениться, если мы пойдем на поправку. Многие пенсионеры проводят годы накопления в одном штате (например, в Нью-Йорке), а годы выхода на пенсию — в другом штате (например, во Флориде). Ну, в Нью-Йорке довольно обременительный подоходный налог штата (6–9,65 % для большинства жителей WCI) плюс городской налог Нью-Йорка в размере 3 % и выше, но во Флориде подоходный налог вообще отсутствует.

Такого рода запланированный шаг будет служить аргументом против вклада и конверсий Рота. С другой стороны, если вы планируете переехать с Аляски (0%) в Орегон (4,75–9,90%) для выхода на пенсию, вам следует уделить дополнительное внимание вкладам/конверсиям Рота.

При выполнении конверсий Рота лучше всего, если вы сможете заплатить налог на конверсию Рота из денег, находящихся за пределами пенсионного счета. Это позволяет как можно большему количеству денег оставаться на пенсионном счете, где они могут продолжать расти, защищенные налогами и активами. Даже если вам необходимо получить долгосрочный прирост капитала для оплаты налоговых счетов, обычно это все равно лучше, чем платить налоги с пенсионного счета. Однако, если преобразование Рота имеет очевидный смысл, когда оно оплачивается из внешних средств, оно, вероятно, все еще имеет смысл, когда оплачивается из внутренних средств.

Это связано с одной из причин, почему, когда ваша налоговая категория при взносе и снятии средств одинакова, вам, вероятно, следует делать взносы Рота. Это потому, что 10 000 долларов США на счете Рота — это то же самое, что 10 000 долларов США на счете с отложенным налогом ПЛЮС 3 000 долларов США на счете, облагаемом налогом. Налогооблагаемый счет будет расти медленнее из-за налогового бремени, связанного с дивидендами и распределенным приростом капитала. Весь счет Рота будет защищен налогами. Когда ожидаемые налоговые категории равны или даже близки, склоняйтесь к вкладам и конверсиям Рота.

Еще одним фактором в пользу вкладов и конверсий Рота является поведение инвесторов. Инвесторы считают, что 23 500 долларов в их традиционном 401(k) — это то же самое, что 23 500 долларов в их Roth 401(k). Очевидно, это не после уплаты налогов. Инвестор просто потратил бы разницу, если бы он использовал традиционную форму 401(k). Иногда вы можете обмануть себя, заставив откладывать больше денег на пенсию (после уплаты налогов), используя счета Рота. Это не так уж и плохо, учитывая, что большинство людей не откладывают пенсионных накоплений. Я полагаю, что обратное может стать проблемой для тех, кто умеет экономить, поэтому будьте осторожны с этим.

Закон о защите активов зависит от штата, но, как правило, пенсионные счета получают отличную защиту, а счета ERISA (например, 401 (k) вашего работодателя) защищены от банкротства в каждом штате. Когда вы делаете взносы и конвертации Рота, вы получаете больше денег — по крайней мере, после уплаты налогов — на эти пенсионные счета, защищенные активами. Если вас это сильно беспокоит, это должно подтолкнуть вас в сторону Рота.

Существует слишком много опасений по поводу обязательных минимальных распределений (RMD). Честно говоря, большинству людей, вероятно, следует просто потратить свои RMD или раздать их (особенно в виде квалифицированных благотворительных пожертвований [QCD]). Количество глупых финансовых шагов, которые люди предприняли из-за страха перед RMD, велико, включая досрочное изъятие денег с пенсионных счетов, никогда не размещение их там в первую очередь, покупку страховки на всю жизнь, попытки потерять деньги, намеренный поиск низкой прибыли и многое другое. Но если вы действительно находитесь в положении, когда вам даже не нужны ваши RMD и вы все равно не будете их тратить (то есть просто реинвестировать их в налогооблагаемые средства), это должно подтолкнуть вас в направлении Рота, поскольку на счетах Roth нет RMD.

Существует множество «игр», в которые можно играть с федеральными студенческими кредитами, включая каникулы по студенческим кредитам, программы прощения, программы погашения, основанные на доходах, и субсидии по процентным ставкам. Кажется, что все эти правила постоянно меняются, но суть в том, что большинство из них определяют ваши льготы на основе вашего дохода, в частности вашего скорректированного валового дохода (AGI). Чем ниже ваш AGI, тем меньше платежей вы делаете в программах IDR и тем больше вам остается прощать в таких программах прощения, как PSLF. Знаешь, что снижает твой AGI? Правильно, отложенные по налогу пенсионные взносы. По этой причине многие врачи, включая резидентов, стипендиатов и новых пациентов, часто вносят отложенные по налогам взносы, хотя все остальное предполагает, что вклады и преобразования Рота были бы более разумным шагом. Вы должны сопоставить преимущества студенческого кредита с налоговыми льготами.

Если вам нужна помощь в этом, запишитесь на прием на StudentLoanAdvice.com.

Подробнее здесь:

Рот против традиционного подхода при выборе PSLF

До 65 лет многие пенсионеры покупают медицинскую страховку на бирже по Закону о доступном медицинском обслуживании. Они часто имеют право на значительную субсидию, которая поможет им оплатить это. Размер субсидии определяется модифицированным скорректированным валовым доходом (MAGI, очень похожим на AGI). Выполнение преобразований Рота в этом году уменьшит вашу субсидию, но отказ от снятия средств с отсрочкой налогов в этом году увеличит ее. Если вы все еще работаете, вам также могут помочь отсроченные налоговые взносы.

Начиная с 65 лет, большинство пенсионеров подписываются на Medicare. Что ж, если ваш MAGI (особенно ваш MAGI за два года назад) слишком высок, вам придется заплатить дополнительную премию/налог за ваши льготы Medicare. Это называется ежемесячной корректировкой, связанной с доходом (IRMAA). Опять же, выполнение конверсий Roth или снятие средств со счета с отсрочкой налогообложения (два года назад) увеличивает ваш MAGI и стоимость IRMAA. Если вы все еще работаете, вам также могут помочь отсроченные налоговые взносы.

Большинство военных скоро уйдут из армии, и их налогооблагаемые доходы резко возрастут. Это связано с более высоким доходом, отсутствием «официального» проживания в безналоговом государстве (как это делают многие военнослужащие), а также с потерей необлагаемых налогом доходов во время службы и не облагаемых налогом пособий. Обычно им следует вносить вклады Рота и конвертировать все, что они могут. Даже если они останутся дома и в конечном итоге получат право на пенсию, им все равно следует пройти курс Рота, поскольку эта пенсия будет заполнять нижние группы.

Приятным преимуществом внесения отложенных по налогу взносов сейчас (или отказа от преобразования Рота сейчас) является то, что у вас сохраняется возможность выполнить преобразование позже, возможно, с гораздо более низкой налоговой ставкой. Эта возможность имеет ценность.

Чем больше вы откладываете на пенсию, тем больше вы будете иметь на пенсии. Обычно это означает, что при выходе на пенсию вы будете платить больше налогов. Таким образом, чем больше вы откладываете, тем больше у вас шансов получить выгоду от вкладов Рота и конверсий тех денег, которые вы потратите на пенсии. Если вы сэкономите много денег на счетах с отложенными налогами, вполне возможно, что у вас действительно возникнет настоящая «проблема RMD». Я определяю это как более высокую ставку налога на ваши RMD, чем вы сэкономили, когда вносили деньги.

Давайте рассмотрим пару, которая зарабатывает 500 000 долларов в год, но вкладывает 70 000 долларов в свой индивидуальный план 401(k), 80 000 долларов в свой план с установленными выплатами/денежным балансом, 30 000 долларов (с доплатой) в ее 403 (b) и 23 500 долларов в ее 457 (b). Это 203 500 долларов в год в виде отсроченных налоговых взносов. Если они будут заниматься этим 30 лет и заработают на этом реальные 5%, это составит

=FV(5%,30,-203500) =13 500 000 долларов США

RMD на это в возрасте 75 лет составит около 541 000 долларов в сегодняшних долларах. Это позволит им попасть в категорию 35% даже без какого-либо другого налогооблагаемого дохода или без того, чтобы один из них стал вдовой или вдовцом. И эти RMD удвоятся к тому времени, когда им исполнится 90 лет. Однако в годы пика доходов они находились лишь в пределах 24%. Если вы действительно вкладываете кучу денег на пенсионные счета каждый год и планируете работать и откладывать деньги в течение длительного времени, вам следует подумать о том, чтобы попутно делать взносы Рота и конвертировать их, особенно если именно вы будете тратить эти деньги позже. Это может быть не так необходимо, если большая часть этих отложенных налоговых денег, конечно, пойдет на благотворительность или наследникам с более низкой налоговой категорией.

Высокая доходность инвестиций также имеет эффект суперсбережения. Конечно, обычно легче предсказать ваше будущее поведение сбережений, чем будущие доходы от инвестиций.

Подробнее здесь:

Суперсбережения и дилемма Рота против отложенного налога 401(k)

Некоторые инвесторы абсолютно убеждены, что правительство США существенно повысит налоговые ставки в будущем. Это не так уж важно, как боится большинство этих людей. Они по-прежнему будут извлекать большую часть своих денег, отложенных по налогам, по более низким налоговым ставкам, даже если каждая налоговая категория вырастет на 3%, 5% или даже 10%, что будет огромным увеличением налогообложения. Но это фактор, который должен побудить человека сделать больше вкладов и преобразований Рота. Но если вы думаете, что правительство США вот-вот рухнет или исчезнет вообще, вы можете также получить налоговые льготы, в то время как вы можете это сделать, используя отложенные по налогам взносы и избегая конверсий.

Чем раньше вы выйдете на пенсию, тем больше вероятность того, что отложенные по налогам взносы сейчас принесут вам пользу. Это означает не только меньше времени, чтобы накопить огромную сумму денег (так что это не такая уж большая проблема с суперсбережением) и больше лет для последующих преобразований Рота, но есть и еще несколько вещей. Например, хотя вы можете снять взносы Рота без налогов и штрафов до достижения возраста 59 1/2, используя правило существенно равных периодических платежей (SEPP или 72T), доходы облагаются налогом до достижения возраста 59 1/2. Они уже собирались облагаться налогом по отсроченным налогам, но вы теряете большую выгоду от счетов Рота из-за этих денег. (Хотя, если быть справедливым, большинство рано вышедших на пенсию имеют относительно большие налогооблагаемые счета и, возможно, счет 457 (b) и часто достаточно взносов Рота, чтобы в любом случае достичь возраста 59 1/2). Существует также менее гарантированный доход при досрочном выходе на пенсию (это годы до СС, и мало кто покупает SPIA в таком молодом возрасте). Ранние пенсионеры также, как правило, имели более высокие доходы и могли откладывать все эти деньги, поэтому, вероятно, существует относительно больший арбитраж между их предельным налоговым диапазоном во время работы и досрочным выходом на пенсию.

Если вы в конечном итоге станете настолько богатыми, что ваше имущество должно будет платить налоги на наследство, ваши наследники могут получить налоговые льготы на унаследованные списания IRA с отложенным налогом, которые они получают. Обычно это называется доходом в отношении умершего (IRD). Но многие наследники, их советники и бухгалтеры, возможно, не знают, что нужно делать этот вычет. Если вы хотите избавить их от необходимости знать об этом, вы можете сделать больше вкладов и преобразований Рота.

Решение о вкладе/конверсии Рота также в некоторой степени зависит от того, что у вас уже есть. Диверсификация налогов может оказаться полезной на пенсии. Если все ваши текущие пенсионные деньги — это деньги Рота, то вам следует уделить больше внимания некоторым отложенным по налогам взносам. Если почти все ваши текущие сбережения отложены под налогообложение, вклады и конверсии Рота, вероятно, будут для вас немного более ценными, чем если бы у вас уже было соотношение 50/50.

К сожалению, ваша предельная налоговая ставка — это нечто большее, чем просто налоговые рамки. Ваша предельная налоговая ставка — это нечто большее, чем ваша налоговая категория и ваша субсидия ACA или надбавка IRMAA. Фактически, в налоговом кодексе предусмотрены всевозможные поэтапные отказы, при которых ваша предельная ставка налога может стать очень высокой в довольно узком диапазоне доходов. Если ожидается, что ваш доход будет находиться в одном из этих диапазонов или около него, это является убедительным аргументом в пользу отсрочки налогообложения (на этапе накопления) или безналогового снятия средств (на этапе декумуляции).

Дети большинства жителей WCI не будут иметь права на какую-либо помощь по мере необходимости из-за высокого дохода и большого имущества семьи. Но если ваши дети есть, то решения о пенсионном счете могут повлиять на это число. В годы накопления отсроченные по налогу взносы снижают ваш доход. Деньги с пенсионного счета не учитываются в вашем Индексе помощи студентам (SAI), поэтому, если соотношение вашей пенсии к налогообложению больше из-за взносов и преобразований Рота, это хорошо. В годы декумуляции снятие средств без уплаты налогов помогает снизить ваш SAI.

Как видите, существует множество факторов, влияющих на решение Рота о вкладе/конверсии. Большую часть времени принять решение даже близко не так-то просто. Многие важные факторы в настоящее время неизвестны и, вероятно, непознаваемы (ваш будущий доход, будущие доходы, будущие налоговые категории, будущие правила RMD, будущая семейная ситуация, налоговые категории ваших наследников и т. д.). Вы не будете делать это правильно каждый год. Вы взорвете его несколько раз. Это нормально. Подарите себе немного благодати. Иногда это удается.

Например, когда я служил в армии и имел низкие налоги, мы делали отсроченные по налогу взносы в TSP. В любом случае Roth TSP не было. Но мы не перевели все это на Рота в тот год, когда я ушел из армии. Я много лет думал, что это ошибка. Однако теперь выясняется, что мы оставим на благотворительность больше, чем имеем на счетах отложенных налогов, так что в конечном итоге все будет хорошо. В конце концов, мы не ошиблись.

Помните, что вы выбираете не между хорошим и плохим, а между хорошим и лучшим.

Что вы думаете? Какие факторы я забыл? Что еще вы учитывали при принятии этого решения?