Возможно, я не являюсь ведущим в мире экспертом по IRA Backdoor Roth, но я был бы очень удивлен, если бы не попал в десятку лучших. Я помогаю людям с IRA Backdoor Roth почти с самого начала (т. е. с 2010 года). Думаю, на данный момент я увидел каждую ошибку, а точнее 99% из них. Большинство из них продемонстрировано где-то в разделе комментариев к 1300 сообщениям моего руководства по Backdoor Roth IRA. Я постоянно поражаюсь тому, насколько сложные люди могут сделать что-то такое простое. Я имею в виду, что единственный возможный способ сделать это проще - это если Конгресс позволит высокооплачиваемым людям напрямую вносить вклад в IRA Рота. Сегодня мы рассмотрим наиболее распространенные способы испортить Backdoor Roth IRA. Но сначала краткая инструкция, как это сделать «правильно» в 2021 году.

Бэкдор Roth IRA на самом деле очень прост. Что делает остальную часть этого поста на самом деле довольно удивительной. Но печальный опыт убедил меня, что этот пост необходимо написать. Возможно, самая большая ошибка — это не делать IRA Roth через черный ход, когда ваш доход был настолько высок, что вам пришлось это делать. Раньше это было легче исправить до 2018 года. Теперь вы больше не можете проводить переквалификацию (больше никаких конверсионных скачек Рота), поэтому еще более важно, чтобы вы делали это через черный ход, если есть какие-либо сомнения относительно того, будет ли ваш доход слишком высоким для прямого взноса Рота IRA. Если вы допустили одну из этих ошибок Backdoor Roth IRA, обязательно исправьте ее как можно скорее!

Подробнее здесь:

Как сделать Бэкдор Рот в Vanguard

Как сделать Backdoor Roth в Fidelity

Честно говоря, технически это не ошибка. Я имею в виду, что вы можете использовать бэкдор Roth IRA таким образом, если вы действительно хотите усложнить свою финансовую жизнь. Я думаю, что эта ошибка возникает из-за людей, пытающихся автоматизировать свою финансовую жизнь в духе «Автоматического миллионера». Они делят свой вклад в размере 6000 долларов на 26 периодов раз в две недели и каждый раз, когда им платят, они вкладывают немного денег в IRA. Если они женаты, они делают это и для своего супруга. Возможно, это облегчит им составление бюджета, я не знаю. Возможно, они узнали о преимуществах периодического инвестирования/усреднения долларовых затрат и хотят попробовать это сделать. Некоторые из этих людей даже совершают этап конверсии каждый раз, когда вносят свой вклад. Но к концу года они совершили более 100 транзакций, хотя могли бы сделать четыре (уменьшите это число вдвое, если вы одиноки).

Не знаю, как вы, но у меня есть дела поважнее, чем выполнить лишние 100 транзакций, которые мне не нужно было делать. Даже если вы поставите взносы на автопилот и осуществите конвертацию только в конце года, вы все равно слишком усложните ситуацию (не говоря уже о том, что создадите некоторое налоговое бремя). Сэкономьте себе время и не делайте этого. Если вы зарабатываете достаточно денег, чтобы внести свой вклад в Roth IRA через черный ход, вы зарабатываете достаточно, чтобы внести весь взнос одной единовременной суммой. Подайте IRA Roth в январе, вашего супруга — в феврале, а затем в последующие месяцы переходите к 401(k), 529 или чему-то еще.

Вот еще один очень распространенный случай, настолько распространенный, что есть целый пост о том, как его исправить. Технически это не ошибка, поскольку вам разрешено вносить вклад в бэкдор Roth IRA до дня уплаты налогов в апреле следующего года. Но не делайте этого, если можете этого избежать. Проблема в том, что люди узнают о Backdoor Roth IRA и понимают, что новый год уже прошел, и они хотят внести свой вклад за предыдущий год. Или они откладывают дела на потом. Или они делают первый шаг, а потом забывают закончить. Поэтому в первый раз, когда они делают Backdoor Roth, им приходится делать более сложную версию. Гораздо проще создавать 8606, когда он каждый год выглядит одинаково!

Вот третий, который технически не является ошибкой. Я имею в виду, что это не является незаконным или что-то в этом роде, потому что для обращения нет крайнего срока. Вы можете совершить переход сейчас, позже в этом году, в следующем году или через 30 лет, не нарушая при этом никаких правил. Но это усложняет ваш 8606. И чем дольше вы ждете этапа конверсии, тем меньше вы увидите безналогового роста.

Теперь мы начинаем понимать, где вы на самом деле нарушаете правила. В строке 6 формы IRS 8606 (форма, в которой указывается Backdoor Roth IRA) требуется указать общую сумму, которую вы имеете в традиционных IRA, пролонгированных IRA, SIMPLE IRA и SEP-IRA (но не Roth IRA, 401(k)s или любом другом типе пенсионного счета) по состоянию на 31 декабря этого налогового года.

Вы хотите, чтобы это число было равно нулю. Сделайте его нулевым.

Так как же сделать его нулевым? У вас есть два варианта. Если счет небольшой, лучше всего просто конвертировать его и заплатить налоги. Это не только не потребует особых хлопот, но и увеличит размер вашей Roth IRA. Если отложенный по налогу IRA велик, вы, вероятно, не захотите платить по нему налоговый счет. Таким образом, вам следует перенести его на форму 401(k) или 403(b) вашего работодателя или на свою индивидуальную форму 401(k). У вас нет 401(k)? Пройдите несколько опросов в Интернете, получите идентификационный номер работодателя (бесплатно и займет 2 минуты онлайн), откройте индивидуальную форму 401 (k), внесите туда IRA с отсрочкой налогов и продолжайте получать IRA Backdoor Roth.

Для открытия индивидуальной формы 401(k) не требуется минимальный доход индивидуального предпринимателя. Я не думаю, что вам вообще-то нужен какой-либо доход, но я бы постарался получить хотя бы 10 долларов прибыли для вашего «бизнеса». Технически вам не обязательно делать этот шаг перед внесением вклада и конвертацией, у вас есть время до конца года, если вы не вложите свой вклад в тот же самый IRA. Но не откладывайте это. Крайний срок — 31 декабря, и в последнюю неделю года в инвестиционных компаниях становится очень оживленно.

Раньше у меня был индивидуальный номер 401(k) в «Авангарде». Тогда у него было две проблемы. Они не допускали пролонгации IRA и использовали немного более дорогие акции класса инвесторов. С тех пор они изменили оба. Теперь они принимают ролловеры IRA и используют менее дорогие акции Admiral Class. Где бы вы ни открыли i401(k), убедитесь, что он имеет необходимые вам функции, особенно если вам нужно добавить в него традиционную или SEP-IRA, чтобы облегчить процесс Backdoor Roth IRA.

Во время процесса Roth IRA некоторые люди, в том числе как те, кто готовит свои собственные налоги, так и те, кто получает помощь, просто не включают форму 8606 в свои налоги. Это не только незаконно, но и, скорее всего, в конечном итоге приведет к тому, что вы заплатите слишком много налогов. Хорошие новости? Вы можете вернуться и подать данные 1040X за последние 3 года. На этот раз включите 8606 и исправьте это.

Существует множество ресурсов, в которых рассказывается о преимуществах использования SEP-IRA или SIMPLE IRA для вашего дополнительного концерта или даже вашей практики. Этот совет, вероятно, был хорош до 2010 года. Это хорошо и для людей с невысоким доходом. Но вас это не устраивает из-за правила пропорциональности.

Индивидуальная форма 401(k) требует немного больше бумажной работы, но это неплохо. Его необходимо открыть до конца календарного года, в отличие от SEP-IRA, но не слишком ли многого я прошу? То есть, вам даже не обязательно вносить взносы до конца календарного года, вам достаточно его просто открыть. Он имеет более высокие лимиты взносов, чем SIMPLE IRA, и вы можете максимизировать его при меньшем доходе, чем SEP-IRA. Что не нравится? Ничего.

Многие люди и их советники обеспокоены Доктриной Шагов. Это доктрина IRS, которая гласит, что если сумма всех частей незаконна, то транзакция является незаконной, даже если все отдельные этапы законны. Люди беспокоятся, что IRS может применить эту доктрину к IRA Backdoor Roth, хотя они никогда не делали этого ни с одним человеком за последние восемь лет, десятки или сотни тысяч делали IRA Backdoor Roth каждый год, вы не сообщаете даты пожертвований или преобразований в IRS, и об этом писали самые известные финансовые издания в стране. «Слишком рискованно», — сказали заблудшие советники. Они рекомендовали вам подождать месяцы или даже годы между этапами внесения взноса и конвертации, чтобы вы могли доказать IRS, что вы на самом деле не вносили вклад в невычитаемый традиционный IRA только для того, чтобы конвертировать его в Roth. А потом каким-то образом сделал то же самое в следующем году. Дай мне передохнуть. Я практически осмелился IRS проверить меня по этому вопросу. Никаких кубиков. Во всяком случае, в 2018 году Конгресс разъяснил, что я был прав, так что считайте это моим победным кругом.

Чтобы внести ясность:вам НЕ нужно ждать какого-либо периода времени между вкладом и конверсией. На следующий день все в порядке.

Я знаю, я знаю. В них обоих есть слово Рот. Должно быть, это одно и то же. Backdoor Roth IRA даже включает в себя этап преобразования, поэтому я полагаю, неудивительно, что люди запутываются. Но есть ключевое отличие. Когда вы выполняете преобразование в процессе Backdoor Roth IRA, налоговые затраты не взимаются. При преобразовании Рота почти всегда возникают какие-либо налоговые издержки. Backdoor Roth IRA не представляет никакой сложности. Решение о том, следует ли выполнять преобразование Рота, требует взвешивания ряда конкурирующих факторов и часто предположений о неизвестном будущем. Не путайте эти два понятия.

Раз уж мы заговорили о запутанных вещах, вот еще один. Backdoor Roth IRA — это не то же самое, что вклад Roth 401(k). Делая взнос Roth 401(k), вы пытаетесь решить, что лучше — с отсрочкой налогообложения или без уплаты налогов. Это может быть трудным решением. С Backdoor Roth IRA вы выбираете между облагаемым налогом и безналоговым доходом. Это не сложно. Это несложно. Просто сделай это.

ИНДИВИДУАЛЬНОЕ пенсионное обеспечение. Это означает, что один для вас и один для вашего супруга. 6000 долларов США за каждого (7000 долларов США, если вам 50+) [2021] . Это означает, что каждый из вас заполняет свою форму 8606 каждый год. Это означает, что если один из вас не может провести Backdoor Roth IRA из-за того, что ваш работодатель использует ПРОСТОЙ IRA, или у вас есть огромная SEP-IRA, от которой вы не можете избавиться (онлайн-опросы слишком сложны), ваш супруг все равно может это сделать. Вашему супругу даже не обязательно иметь какой-либо доход, если у вас достаточно дохода, чтобы «покрыть» его.

В строке 2 формы 8606 спрашивается, какое у вас основание.

Базой являются деньги, которые уже облагаются налогом, поэтому, если вы конвертируете их, налоговых затрат не будет. Инструкции для этой строки говорят:

Обычно, если это первый год, когда вам необходимо подавать форму 8606, введите -0-. В противном случае используйте общую базовую диаграмму, чтобы найти сумму для ввода в строке 2. Однако вам может потребоваться ввести сумму, превышающую -0- (даже если это первый год, когда вы должны подавать форму 8606) или увеличить или уменьшить сумму из диаграммы, если ваша база изменилась по любой из следующих причин:

Эта строка сбивает людей с толку больше, чем любая другая в форме 8606. Вот подсказка. Введите $0. Вероятно, это правильно в большинстве случаев и, конечно же, правильно, если вы делаете свой Backdoor Roth IRA так, как я рекомендую вам это делать (т. е. шаги по вкладу и конверсии в течение календарного года).

Видите эту маленькую рамку в строке 3? Тот, на котором написано «пропустить большую часть формы» (и которого раньше не было на 8606)? Это относится только к людям, которые не выполняли преобразование Рота в течение календарного года. Если вы выполнили IRA Backdoor Roth так, как я вам говорю (вклад и конверсия в течение календарного года), вы не сможете пропустить эти строки. Это потому, что вы выполнили конвертацию Roth IRA в течение этого налогового года. Эти строки не так уж и плохи. Просто следуйте инструкциям.

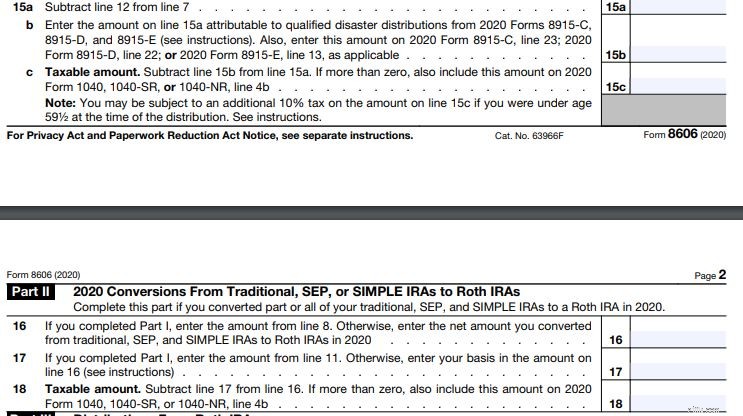

Время математики. Видите строку 10 в форме 8606? Это заставляет вас заниматься математикой. Видишь?

Обычно строка 9 составляет 6000 долларов. То же самое относится и к строке 5, по крайней мере, если вы делаете свой IRA Backdoor Roth так, как я вам говорю (вклад и конверсия в течение календарного года). 6000 долларов США/6000 долларов США =1. По какой-то причине многие люди думают, что 6000 долларов США/6000 долларов США =0. Хотите платить слишком много налогов? Поставьте 0 в строке 10.

Вот еще одна вещь, которая сбивает с толку стольких людей, что я написал об этом целый пост. Эти люди вносят свой вклад, а через некоторое время выполняют этап конверсии. Даже если бы они сделали все по-настоящему просто, осуществив конвертацию вскоре после внесения взноса и оставив деньги в фонде денежного рынка, пока они находились в традиционной IRA, скорее всего, это будет чуть больше 6000 долларов [2021] в традиционной IRA, когда придет время конвертировать.

Итак, происходит одно из двух.

Независимо от того, готовите ли вы налоги самостоятельно или платите за это кому-то другому, вам необходимо проверить форму 8606 перед ее отправкой. На самом деле заполнить 8606 с помощью Turbotax сложнее, чем сделать это вручную (поэтому, если вы используете Turbotax, см. отличное руководство Гарри Сита). В любом случае вам нужно проверить свою работу. Так что же ты проверяешь? Вы проверяете строки 15c и 18. В этих строках должно быть 0 долларов (а не 6000 долларов). Если вы не делаете свой IRA Backdoor Roth так, как я рекомендую (вклад, за которым быстро следует конвертация в течение календарного года), в одной из этих строк может быть что-то еще, но оно должно быть намного ближе к 0 долларов США, чем к 6000 долларов США.

Если у вас есть 6000 долларов [2021] по любому из этих пунктов вы будете платить налог дважды с одних и тех же денег и выбрасываете пару тысяч долларов. Обязательно проверьте и своего супруга.

Этот пост оказался длиннее, чем я ожидал, но я надеюсь, что он будет полезен тем из вас, кто еще знакомится с процессом Backdoor Roth IRA. Не волнуйтесь, если вы все сделаете правильно, все, что вам нужно будет сделать в следующем году, — это скопировать форму предыдущего года. Если вы допустили одну из этих ошибок, вот как ее исправить.

Вам нужно составить собственный финансовый план? Посетите курс «Увольте своего финансового консультанта»! Это пошаговое руководство по созданию собственного пути к финансовой свободе. Более того, у нас есть отдельные курсы для слушателей, ординаторов и студентов-медиков. Попробуйте это без риска сегодня!

Что вы думаете? Какими еще способами люди портят свою IRA Backdoor Roth?

[Этот обновленный пост был первоначально опубликован в 2018 году.]