Медицинские сберегательные счета (HSA) были созданы в соответствии с Законом о рецептурных препаратах, усовершенствовании и модернизации программы Medicare, вступившим в силу в конце 2003 года. Эти счета представляют собой значительное улучшение по сравнению со старыми медицинскими сберегательными счетами (которые были ограничены самозанятыми и малыми предприятиями), механизмами возмещения медицинских расходов (когда счет принадлежит работодателю) и гибкими расходными счетами (которые представляют собой счета «использовать-потери», которые не обновляются из года в год). Многие инвесторы не осознают, что HSA во многих отношениях является их лучшим инвестиционным счетом. Это особенно полезно для профессионалов с высоким доходом.

Если ни один из членов вашей семьи не страдает дорогостоящим хроническим заболеванием, велики шансы, что план медицинского страхования с высокой франшизой (HDHP) подойдет вам из-за более низких страховых взносов. Чтобы иметь HSA, на вас должен распространяться только HDHP. Вы не можете быть застрахованы в рамках другого плана медицинского страхования или плана совместного медицинского страхования.

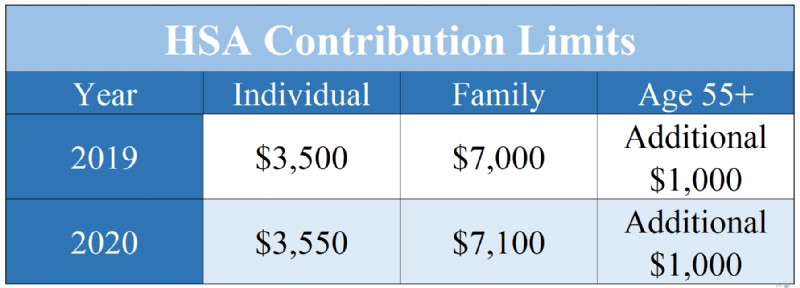

В 2019 году лицо, охваченное только HDHP, может внести 3500 долларов США [2019 — посетите нашу страницу годовых показателей, чтобы получить самые актуальные цифры] в HSA. Семья (определяемая как два члена, а не обязательно оба супруга) может внести 7000 долларов США [2019] . Если одному члену семьи 55 лет и старше, разрешен дополнительный «догоняющий» взнос в размере 1000 долларов США. Обратите внимание, что взносы за 2019 год можно внести до 15 апреля 2020 года.

Ограничения взносов HSA на 2019 и 2020 годы

HSA особенно полезны для профессионалов с высоким доходом по нескольким причинам:

Когда семья вносит 7000 долларов в HSA, эти деньги больше не облагаются федеральным подоходным налогом или налогом штата. Если ваша совокупная предельная ставка налога составляет 45%, этот вычет эквивалентен получению подарка на сумму 3150 долларов на день рождения, который вы можете потратить на все, что захотите. Кроме того, если работодатель вычитает взносы из вашей зарплаты, они также не облагаются налогами на заработную плату, такими как социальное обеспечение и медицинская помощь.

Многие люди не осознают, что могут инвестировать свои HSA. Возможно, это связано с тем, что по умолчанию обычно используется низкодоходный сберегательный счет. Однако, как и в случае с 401(k) или Roth IRA, деньги в HSA можно инвестировать в взаимные фонды, такие как широко диверсифицированные и недорогие индексные взаимные фонды. Если HSA, выбранный вашим работодателем, не разрешает инвестирование в паевые инвестиционные фонды, вы можете перевести свои доллары HSA на тот, который разрешает это, один раз в год. Фактически, вам никогда не придется использовать HSA, выбранный вашим работодателем, хотя в противном случае вы откажетесь от возможного налогового вычета из заработной платы. Это позволяет HSA получать более высокую норму прибыли, а тот факт, что доллары HSA обновляются из года в год, позволяет вам инвестировать на долгосрочную перспективу. Так же, как 401(k) или Roth IRA, HSA также защищает ваш инвестиционный доход от налогового бремени долгосрочного прироста капитала и налогов, связанных с дивидендами.

Выводы из HSA не облагаются налогом, если они используются для оплаты расходов на здравоохранение (включая страховые взносы Medicare). При таком использовании доллары HSA «не облагаются тройным налогом», поскольку вы получили вычет, когда внесли их, они были защищены от налогообложения, пока росли на счете, и были сняты без уплаты налогов. HSA — это единственный доступный вам инвестиционный счет без тройного налога, поэтому в этом отношении это ваш лучший инвестиционный счет. Хотя доллары HSA можно использовать для покрытия текущих расходов на здравоохранение, этот счет действительно хорош, если использовать его для оплаты расходов на здравоохранение десятилетия спустя, после того, как у денег было время, чтобы сложные проценты сотворили с ними свое волшебство.

Некоторые люди беспокоятся о том, чтобы внести слишком большой вклад в HSA, потому что они беспокоятся, что не смогут потратить все деньги на здравоохранение. Однако этот страх возникает из-за неправильного понимания правил HSA. Когда вам исполнится 65 лет, вы сможете снимать средства со своего HSA и тратить деньги на все, что захотите, без необходимости платить обычный штраф в размере 20%. Разумеется, вам придется платить налоги по обычной ставке предельного подоходного налога. Однако в этом отношении HSA ничем не отличается от вашей формы 401(k). Он по-прежнему «не облагается двойным налогом» и, таким образом, функционирует как «скрытая IRA». Хотя всегда лучше потратить доллары HSA на здравоохранение, не бойтесь переполнить счет.

Хотя доллары HSA должны быть потрачены на здравоохранение, чтобы их можно было снять без уплаты налогов, в соответствии с действующим законодательством не требуется, чтобы снятие средств производилось в том же году, когда было приобретено медицинское обслуживание. Таким образом, некоторые инвесторы решили сохранить свои квитанции, чтобы в будущем можно было безналогово снимать средства со счета. Это создает серьезные трудности, связанные с отслеживанием поступлений в случае проверки, а поступления не корректируются в сторону повышения с учетом инфляции. Существует также некоторый законодательный/нормативный риск того, что правила могут быть изменены в будущем. Чтобы принять правильное решение, необходимо сопоставить эти хлопоты и риски с преимуществами постоянной защиты от налогового бремени.

Доллары HSA лучше всего тратить вкладчику и супругу в течение жизни, поскольку правила HSA не предоставляют значительных преимуществ при планировании наследства. Если учетная запись унаследована вашим супругом, она остается HSA. Если он унаследован кем-либо еще, каждый доллар HSA становится полностью облагаемым налогом доходом вашего наследника в год вашей смерти.

В отличие от большинства пенсионных счетов, HSA не пользуются особенно надежными преимуществами защиты активов. Хотя судебная практика далека от урегулирования, доллары HSA обычно включаются в вашу массу банкротства. Однако некоторые штаты предоставляют исключение для HSA. Надеемся, этот список будет продолжать расти.

Поскольку преимущества HSA в области планирования имущества и защиты активов слабы, эти счета лучше всего потратить в течение жизни. Учитывая быстрый рост расходов на здравоохранение, для большинства это не должно быть слишком сложно.

Во многих отношениях сберегательные счета здоровья являются лучшим инвестиционным счетом, доступным инвестору, и, возможно, первым местом для инвестиций каждый год. HSA обладают превосходными функциями налоговой защиты по сравнению с любым другим инвестиционным счетом, включая их «тройной освобожденный от налогов» характер, возможность снимать деньги после 65 лет для любых целей без штрафов и возможность откладывать снятие средств, сохраняя при этом квитанции. Если вы используете HDHP, обязательно воспользуйтесь преимуществами HSA.

Если вам нужна дополнительная помощь с HSA или другими счетами, защищенными от налогообложения, наймите проверенного WCI специалиста, который поможет вам во всем разобраться.

Используете ли вы сберегательный счет здоровья для оплаты расходов на медицинское обслуживание? Вы также используете HSA в качестве инвестиционного счета? Сохраняете ли вы квитанции для будущих снятий? Почему или почему бы и нет?

Дождевые бочки:экономия, затраты и установка – Практическое руководство

Как сообщить о банковском мошенничестве

У вас есть список чрезвычайных ситуаций для вашей семьи?

Как сообщить о мошенничестве с инвалидностью в Нью-Йорке

Binance реализовала возможность привязывать европейские карты Visa к аккаунтам на бирже