Если ваш малый бизнес имеет право на вычет по разделу 199A, ваша финансовая жизнь станет намного, намного сложнее. Мне очень жаль. Если вам от этого станет легче, я в той же лодке.

В январе 2018 года произошло значительное снижение налогов на бизнес. Конечно, IRS не издало всех своих постановлений по этому поводу до января 2019 года, поэтому мы все догадывались о том, как это на самом деле повлияет на нас уже больше года. Теперь мы знаем, и пришло время постараться внести изменения, которые могли бы существенно сократить ваши текущие и будущие налоговые счета.

Ставки корпоративного подоходного налога были резко снижены. Чтобы сохранить конкурентоспособность других бизнес-структур (S Corp, товариществ, индивидуальных предпринимателей), был добавлен новый вычет для этих типов «сквозного бизнеса». Это вычет по разделу 199A или квалифицированному деловому доходу (QBI). Вычет составляет в основном 20% от квалифицированного дохода от бизнеса плюс доход от REIT и публично торгуемых партнерств. Таким образом, если бизнес имеет 500 тысяч долларов квалифицированного дохода от бизнеса, это вычет в размере 100 тысяч долларов. В моем случае предельная ставка налога составляет 42%, поэтому вычет в 100 тысяч долларов — это 42 тысячи долларов обратно в мой карман. Это, очевидно, ОГРОМНЫЕ налоговые льготы. Это больше, чем то, что я получаю от максимального использования моего партнерского плана 401 (k) и плана с установленными выплатами (налоговые льготы всего на 31 тысячу долларов). Поскольку это такой огромный налоговый вычет, нужно быть готовым приложить все усилия, чтобы попытаться получить на него право и сделать его как можно большим.

Если вы не в курсе, Конгресс и IRS, похоже, ненавидят финансово успешных врачей и подобных им специалистов с высокими доходами, которые являются целевой аудиторией этого блога. Это единственное объяснение, почему они были исключены из этого вычета по сравнению с другими малыми предприятиями. Таким образом, многие профессионалы, владеющие бизнесом, обнаружат, что их бизнес вообще не имеет права на этот вычет. Если это так, то утешайтесь тем, что ваша финансовая жизнь не усложнилась. Если вы знаете, что находитесь в этой категории (только бизнес-доход поступает от определенных предприятий сферы услуг, а ваш налогооблагаемый доход превышает 207 500 долларов США (415 000 долларов США в браке), вы можете игнорировать остальную часть этого сообщения. Те, у кого нет коммерческого дохода, также могут игнорировать остальную часть этого сообщения.

А остальным — возьмите любимый напиток, сядьте и приготовьтесь представить, как изменится ваша финансовая жизнь.

Начнем с основ этого вывода:

Если вы превысили лимит, не занимаетесь недвижимостью и у вас нет сотрудников (включая вас как сотрудника/владельца S Corp), у вас, вероятно, нет реального вычета QBI. Это заняло много времени, но правила, указания и публикации IRS о том, как будет рассчитываться эта сумма, наконец-то вышли и были включены в налоговое программное обеспечение. Самой важной публикацией по этой теме является публикация IRS 535, глава 12. Для тех из вас, кто использует Turbotax, способ понять это — ввести в программу правильно настроенный K-1. Если в К-1 неправильно указаны «доход 199А» и «зарплата 199А», вы оставляете деньги на столе.

См. стр. 51 публикации 535, где представлена интерпретация квалифицированного коммерческого дохода (QBI) IRS. Здесь я воспроизведу самые важные части:

Определение вашего квалифицированного дохода от бизнеса.

Ваш QBI включает в себя статьи доходов, прибыли, вычетов и убытков от любых сделок или предприятий… на территории Соединенных Штатов. Сюда входит доход от

Сюда также входят другие вычеты, относящиеся к торговле или бизнесу, включая, помимо прочего,

QBI не включает в себя ничего из следующего:

Здесь нужно понять несколько важных вещей.

Во-первых, учитывается только прибыль. Вам придется вычесть все бизнес-отчисления, включая зарплату, взносы на медицинское страхование и отчисления на пенсионный счет.

Во-вторых, проценты не учитываются. Таким образом, доход от денег, оставленных в бизнесе и инвестированных, не учитывается.

В-третьих, гарантированные выплаты не в счет. Это относится ко МНОГИМ партнерствам врачей, включая мое. По сути, все выплаты партнерам в нашем партнерстве являются гарантированными выплатами. Во многих случаях это можно изменить, изменив структуру товарищества и его соглашение. В нашем случае оказывается, что нет.

Публикация IRS 535 также разъясняет это.

Определенная сфера услуг или бизнес исключены из списка подходящих профессий или предприятий

Определенные сферы услуг или предприятия обычно исключаются из определения квалифицированного дохода от торговли или бизнеса, если налогооблагаемый доход налогоплательщика превышает порог. Таким образом, при расчете вычета по QBI не учитываются никакие QBI, заработная плата W-2 или UBIA квалифицированной собственности от указанной отрасли или бизнеса.

Исключение 1. Если ваш налогооблагаемый доход до вычета QBI не превышает 157 500 долларов США (315 000 долларов США, если вы состоите в браке совместно), ваша указанная сфера услуг или бизнес является квалифицированной торговлей или бизнесом и, следовательно, может приносить доход, имеющий право на вычет QBI.

Исключение 2:Если ваш налогооблагаемый доход до вычета QBI превышает 157 500 долларов США, но не 207 500 долларов США (315 000 долларов США и 415 000 долларов США, если вы состоите в браке совместно), соответствующий процент вашей указанной торговли услугами или бизнеса рассматривается как квалифицированная торговля или бизнес.

Затем он называет некоторые конкретные предприятия сферы услуг:

Таким образом, очевидно, что врачи, стоматологи, адвокаты и, по сути, основной бизнес для всей моей целевой аудитории специально исключены. Единственным исключением является случай, когда ваш налогооблагаемый доход ниже установленного лимита. Однако речь идет о вашем личном налогооблагаемом доходе, а не о самом бизнесе, что довольно странно. Таким образом, если в партнерстве есть два врача, каждый из которых зарабатывает 200 тысяч долларов, и один из них женат на радиологе, а другой женат на супруге, сидящем дома, тот, кто состоит в браке с супругом, сидящим дома, получает этот вычет, а другой - нет! Это кажется несправедливым, но так написано в законе. Как я уже сказал, Конгресс и IRS ненавидят финансово успешных врачей.

Хорошей новостью является то, что у многих документов есть подходящая подработка. Компания White Coat Investor, LLC, безусловно, имеет право на этот вычет. Вы можете подумать, что это не так, потому что «основной актив — это репутация или навыки одного из сотрудников», но если вы посмотрите на правило de minimis 1, то увидите, что, поскольку менее 10 % дохода WCI приходится на участие в мероприятиях (большая часть — это продажа рекламы и продуктов), оно все равно соответствует критериям.

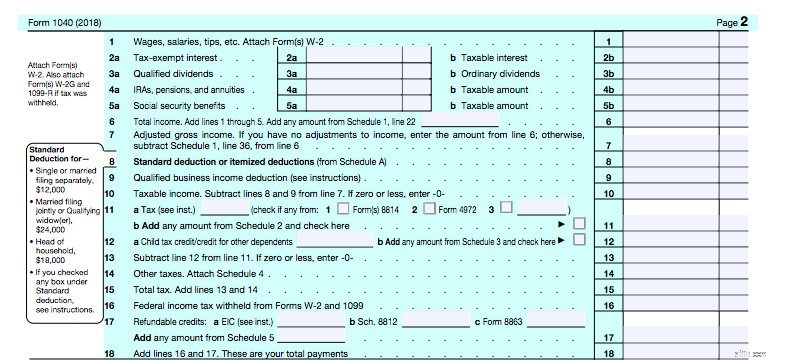

Вычет представляет собой вычет ниже черты (теперь строка 7-AGI) вычет по вашей форме 1040, который рассчитывается одновременно с детализированным и стандартизированным вычетом. Как видите, он подключается к строке 9 на второй странице вашего 1040.

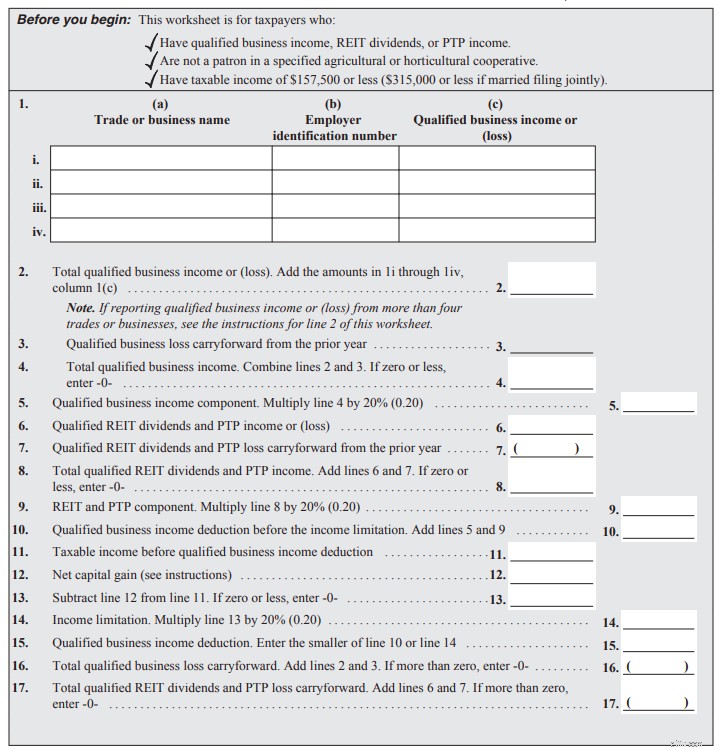

Так откуда же взялась строка 9? Взгляните на инструкции 1040 для строки 9. Все начинается на странице 34 инструкций. Упрощенный рабочий лист находится на стр. 37 (инструкции к нему на стр. 35). Это для тех, чей доход ниже пределов поэтапного отказа. Выглядит это так:

QBI ставится на 2 и умножается на 20% в строке 5. Ваши дивиденды REIT идут на 6 и умножаются на 20% в строке 9. Сложите их вместе в 10. Убедитесь, что вычет составляет более 20% вашего налогооблагаемого дохода за вычетом прироста капитала и дивидендов в строках 11-14, а ваш вычет указан в строке 15. Перенесите это в строку 9 из 1040. Ничего страшного. Конечно, я не могу использовать этот очень простой рабочий лист для расчета. Мне придется использовать это в Публикации 535, на странице 55. Просто чтобы было интересно, к этой двухстраничной форме также прилагаются четыре расписания, которые, возможно, вам тоже придется заполнить.

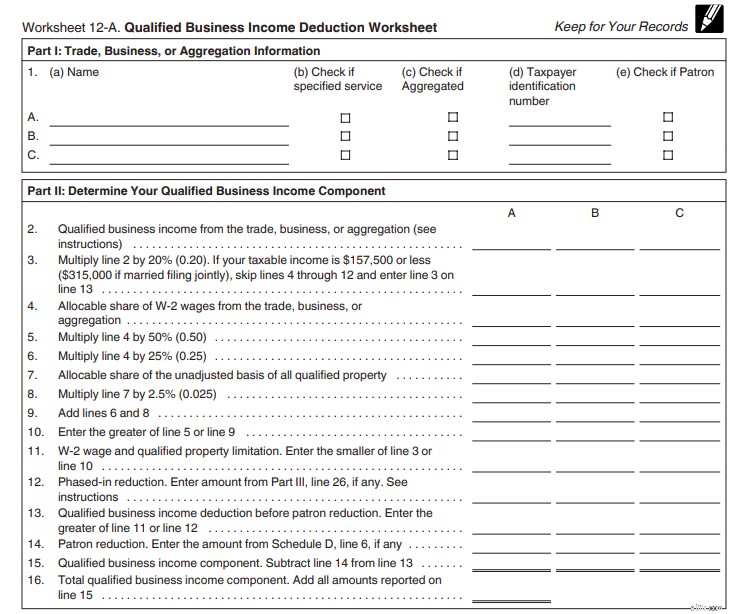

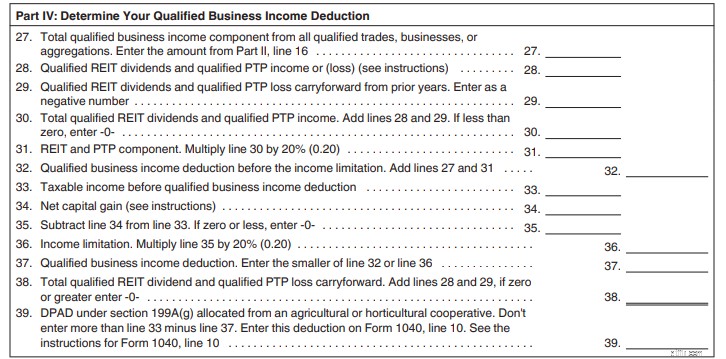

Вот части I и II.

Перечислите предприятия в части 1. Ваш QBI указывается в строке 2. Вы умножаете его на 20% в строке 3. В строках 4–11 вы применяете правило 50% заработной платы (или 25% заработной платы плюс 2,5% базовой ставки). Расписание A подключается к строке 12. Строка 14 — это место, где подключается Расписание D. Строка 16 — это общее количество компонентов QBI. Теперь давайте посмотрим на часть III.

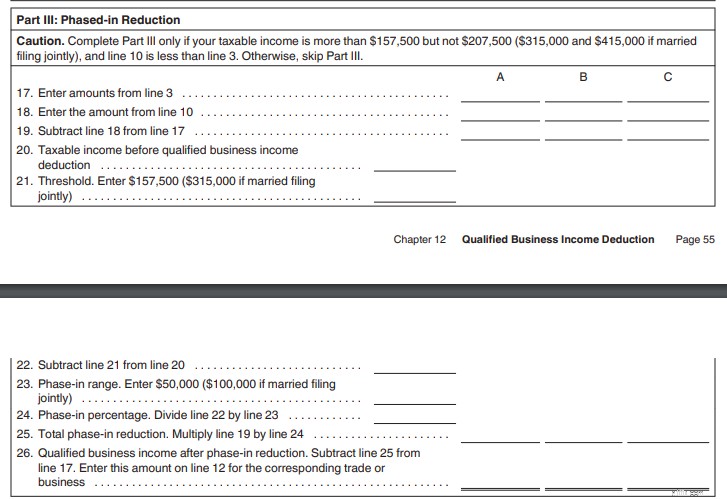

Вам необходимо заполнить этот раздел только в том случае, если ваш налогооблагаемый доход находится в диапазоне поэтапного отказа (157 500–205 000 долларов США для одиноких, 315 000–415 000 долларов США в браке в 2018 году). Здесь рассчитывается поэтапный отказ. Затем мы перейдем к четвертому разделу, где вы добавите любой доход от REIT или публично торгуемого партнерства.

Строка 27 — это ваш компонент QBI. Строки 28–31 — это ваш доход от REIT и PTP. Суммируйте их до 32. Убедитесь, что это более 20% налогооблагаемого дохода за вычетом LTCG/дивидендов в строках 33-36. Вычет находится в строке 37, которая переходит в строку 9 из 1040. Не самый худший рабочий лист, который я когда-либо видел. Намного проще, чем платить собственные прямые налоги на недвижимость. И если ваши K-1 верны, Turbotax с легкостью справится с этим.

Хорошо, в этом посте уже более 2000 слов, и я еще не дошел до сути поста — что тем, кто имеет право на вычет, следует делать со своими пенсионными счетами. Тот факт, что взносы работодателя на пенсионные счета специально исключены из QBI (это расходы, а не доход), означает, что отсроченные по налогу взносы на пенсионные счета теперь гораздо менее ценны, чем раньше, если только они не снизят ваш налогооблагаемый доход до уровня, при котором вы теперь имеете право на этот вычет. Прочтите это предложение еще раз. В этом вся суть этого поста:

Теперь давайте поговорим обо всем, как этот факт может повлиять на вас.

Первый способ использовать взносы на пенсионный счет — снизить налогооблагаемый доход. Например, если два состоящих в браке врача, работающих не по найму, имеют налогооблагаемый доход в размере 430 тысяч долларов США, но имеют возможность внести 130 тысяч долларов США на пенсионные счета с отсрочкой налогообложения, такие как индивидуальные 401 (k) и планы с установленными выплатами / денежным балансом, они должны сделать это. Поступая таким образом, они снижают свой налогооблагаемый доход с 430 тысяч долларов, при которых они вообще не имеют права на какой-либо вычет по 199А, до 300 тысяч долларов, при которых они имеют право на вычет. Очевидно, что сумма взносов работодателя на эти пенсионные счета вычитается из QBI до того, как будет произведен вычет, но любой вычет превосходит отсутствие вычета.

Индивидуальное предприятие или товарищество (или ООО, заявившее в качестве любого из них) может иметь возможность увеличить свой вычет QBI, сделав свой «вклад сотрудника» в бизнес 401 (k) вкладом Рота вместо взноса с отложенным налогом. Это связано с тем, что этот вычет производится в форме 1040, Приложение 1, строка 28, где взносы работника и работодателя суммируются. Поскольку эта строка вычитается из QBI, меньшее число в этой строке приводит к большему QBI и большему вычету.

Обратите внимание, что это не имеет значения для корпорации S (или ООО, регистрирующегося как корпорация S), поскольку взносы сотрудников на пенсионные счета отображаются в форме W-2, а взносы работодателя отображаются в форме 1120S (корпоративный отчет). Также имейте в виду, что, хотя взносы сотрудников могут быть безналоговыми (необлагаемыми налогом), отсроченными по налогу или после уплаты налогов (это не то же самое, что Roth, поскольку доходы полностью облагаются налогом при выводе средств), взносы работодателя всегда отсрочены по налогу.

Таким образом, в действительности, если ваш бизнес имеет право на вычет QBI, отсроченные по налогу взносы на пенсионные счета (за исключением отсроченных по налогу взносов сотрудников для S Corps) не так ценны, как раньше, потому что они уменьшают ваш вычет QBI. По сути, они на 80% так же хороши, как и раньше. Они все еще хороши, но уже не так хороши. Поскольку они не так хороши, возможно, вам не следует их делать.

Для большинства высокооплачиваемых специалистов в годы пикового заработка отсроченные по налогу пенсионные взносы не представляют никакой сложности. У них НАМНОГО больше шансов получить свои пенсионные сбережения по более низкой предельной налоговой ставке, чем они сэкономили, вложив деньги. Чтобы этого не произошло, нужны необычные обстоятельства (например, супер-сберегатель, пенсия и большой доход от аренды). Вам просто нужно иметь кучу дополнительного дохода на пенсии или совершенно чудовищный IRA, чтобы это плохо сработало для вас. И даже если что-то пойдет не так, вы все равно выиграете, потому что на пенсии у вас будет куча денег. Это старый аргумент «экономической полезности». Если после выхода на пенсию у вас будет очень небольшой доход, внесение средств на счета отложенных налогов было бы правильным шагом. Если после выхода на пенсию у вас будет огромный доход, то дополнительные налоги, которые вы будете платить в течение всей жизни, не повлияют на то, как вы прожили свою жизнь.

Давайте рассмотрим мой случай, чтобы проиллюстрировать, почему вы, возможно, больше не захотите делать пенсионные взносы с отсрочкой налогообложения. Кэти и я попадаем в категорию федеральных налогов по ставке 37%, а раньше были в категорию 39,6%. В 2017 году, когда мы внесли вклад в индивидуальный пенсионный план 401(k) WCI, мы сэкономили 39,6% взноса на налогах. Однако те же самые взносы в 2018 году будут стоить вычета только в размере 37% * 80% =29,6%. Хотя нет ничего страшного, если мы внесем 37% и выведем деньги по 37%, на самом деле было бы отстойно внести 29,6%, а затем вывести деньги по 37%, или 40%, или 45%, если максимальная предельная ставка налога повысится. На самом деле было бы неприятно вкладывать деньги под 29,6% и выводить их под 32%. В 2019 году уровень 32% начинается с налогооблагаемого дохода в размере 321 450 долларов США. Хотя если бы мы вышли на пенсию сегодня, у нас не было бы такого большого налогооблагаемого пенсионного дохода, мы не планируем выходить на пенсию сегодня. Если мы будем придерживаться этой идеи WCI еще десять лет, и она будет продолжать быть очень успешной, и мы продолжим экономить кучу денег каждый год, то вполне возможно, что мы получим такой большой налогооблагаемый доход на пенсии. Очевидно, что в уравнении много переменных:

Итак, если кто-то решит, что вносить отсроченные по налогу взносы больше не является хорошей идеей (и я не уверен, подходит это нам или нет), что ему следует делать? Можно было бы просто отказаться от использования пенсионного счета и вместо этого инвестировать в облагаемые налогом счета. Но есть вариант получше — Mega Backdoor Roth IRA. Для тех, кто не знаком с Mega Backdoor Roth IRA, существует несколько вариантов, но основная идея заключается в том, что вместо отсроченных по уплате налогов взносов работодателя вы делаете взносы сотрудников после уплаты налогов (но не Roth) в 401 (k). Затем вы конвертируете их либо в Roth 401(k), либо в Roth IRA. Поскольку вычеты не производятся, конверсия не требует налоговых затрат.

Чтобы это произошло, 401(k) должен учитывать две вещи:

Большинство планов, в том числе большинство готовых индивидуальных планов 401(k) от таких компаний, как Vanguard, Fidelity или eTrade, не позволяют реализовать оба этих плана. Итак, если вы хотите это сделать, вам понадобится настроенная форма 401 (k). Самый дешевый индивидуальный 401(k), позволяющий использовать вариант Mega Backdoor Roth, который я знаю, можно найти на сайте My Solo 401k. Однако два очень умных человека указали, что вы не получите там такой поддержки, как если бы вы заплатили тысячи отдельному стороннему администратору и консультанту. Мне нравится тот факт, что они действительно знают, что такое Mega Backdoor Roth IRA, и просто регулярно включают его. Мне также нравится тот факт, что они берут только 795 долларов в первый год и 125 долларов каждый последующий год (и за это они даже сделают ваши 5500EZ). У меня нет с ними финансовых отношений, но я считаю, что нам придется использовать их, если мы в конечном итоге пойдем по этому пути.

В любом случае, смысл всего этого в том, что если у вас есть этот вариант, вы просто вносите 37 тысяч долларов в качестве взноса сотрудника после уплаты налогов вместо взноса с отложенным налогом, а затем конвертируете их в IRA Рота. Поскольку этот взнос является взносом работника, а не работодателя, он не является расходами работодателя и, следовательно, не уменьшает QBI, увеличивая вычет QBI.

По тем же причинам может больше не иметь смысла использовать план с установленными выплатами/денежным балансом (DBP). Эти взносы уменьшают ваш QBI точно так же, как отсроченные налоговые взносы работодателя до 401 (k). Кроме того, DBP, как правило, менее привлекательны, чем 401(k), учитывая их более высокие затраты и другие связанные с этим проблемы. Кэти и я рассматривали возможность начать в этом году личный DBP для WCI, LLC, но это, безусловно, заставило нас задуматься по причинам, описанным выше.

Это все еще больше балансирует для корпорации S. Корпорации S необходимо выплачивать достаточно зарплаты, чтобы вычет не ограничивался правилом 50% заработной платы. Но каждый доллар зарплаты облагается налогом на заработную плату. Вам также нужна определенная сумма дохода, чтобы максимально использовать форму 401 (k), и эта сумма намного выше для внесения взносов работодателя, а не взносов сотрудников. Я имею в виду, что вы можете максимизировать взнос в размере 56 тысяч долларов США по программе 401(k), то есть 19 тысяч долларов США с отсрочкой налога и 37 тысяч долларов США после уплаты налогов, при зарплате в 56 тысяч долларов США.

Я сказал Кэти, что если мы пойдем по пути Mega Backdoor Roth, нам следует сократить ее зарплату до 56 тысяч долларов. Нам пришлось бы увеличить мою, чтобы избежать правила 50% заработной платы, но это сэкономило бы нам 132 900–56 000 долларов * 12,4% =9 536 долларов на налогах на социальное обеспечение (половина из которых, конечно, будет вычтена). Естественно, вы также должны убедиться, что вы платите зарплату, которую IRS можете обосновать как разумную. Установите слишком низко, и они пригвоздят вас. Здесь много движущихся частей. Когда мы подсчитали в прошлом году, мы пришли к выводу, что имеет смысл, чтобы наша зарплата составляла 28,6% от общей суммы нашей зарплаты плюс QBI. Это позволило нам максимально увеличить наши 401(k) (на самом деле гораздо больше, чем нам для этого было нужно), минимизировать налоги на Medicare и максимально увеличить вычет по 199A. Имейте в виду, что для вас это число может сильно отличаться, особенно если у вас есть другие сотрудники или у вас меньший доход, чем у нас.

Доход REIT также имеет право на этот вычет. Одна из моих инвестиций в частный фонд недвижимости фактически изменила свою структуру на REIT в 2018 году именно по этой причине. Даже доход REIT от взаимного фонда REIT имеет право на этот вычет. Вероятно, этого недостаточно, чтобы оправдать перемещение классически очень неэффективных с точки зрения налогообложения REITS со счета, защищенного от налогообложения, на счет, подлежащий налогообложению, но если вы все равно держите их там, это немного увеличит ваши доходы после уплаты налогов.

Я уверен, что этот пост вызвал у многих людей массу беспокойства по поводу своих пенсионных планов. Вот список людей, которым не следует беспокоиться и просто продолжать делать отсроченные по налогам взносы, которые они делали:

Всем остальным придется подсчитать цифры, вероятно, с помощью специалиста по налогам. Все еще в замешательстве? Прочтите пост Джеффа Левина на эту тему на сайте Kitces.com. Он сделал много красивых иллюстраций, которые могут помочь объяснить концепцию лучше, чем мои слова.

Нужен налоговый специалист для вашего бизнеса? Свяжитесь с одним из рекомендованных нами специалистов по налогообложению и разработайте стратегию, позволяющую снизить ваши налоговые расходы!

Что вы думаете? Будете ли вы получать вычет по 199А? Планируете ли вы в результате внести какие-либо изменения в свои пенсионные счета? Что вы планируете делать?