Вы много работаете, чтобы выбраться из долгов? Если это так, вы, вероятно, испробовали множество способов, чтобы ускорить рост долга, как снежный ком, — от подработки до поедания бобов и риса.

Один из любимых советов Дейва для участников программы Baby Step 2 — продавать так много вещей, которые, по мнению ваших детей, станут следующими! Это может означать проведение ежеквартальных гаражных распродаж или расставание с любимым мотоциклом.

Но включает ли это ваш дом?

Это зависит. Вот два обстоятельства, при которых, по мнению Дэйва, имеет смысл продать дом, чтобы погасить долг.

По мнению Дэйва, на самом деле есть только одна ситуация, которую необходимо продать. Это если ваш платеж по ипотеке съедает так много вашей зарплаты, что не остается ничего, что можно было бы отдать в долг.

Ваш платеж по ипотеке должен составлять не более 25% от вашей ежемесячной зарплаты. Если половина вашего дохода ежемесячно поглощается ипотекой, это не проблема. Единственный способ добиться прогресса — сократить бюджет на жилье до нужного размера.

Давайте рассмотрим пример.

Фрэнк и Шерил Смит приносят домой 4000 долларов в месяц и должны 30 000 долларов по студенческим кредитам. Их ипотека стоит 1800 долларов в месяц — колоссальные 45% от их заработка. При такой ставке они могут позволить себе откладывать только 300 долларов в месяц на погашение своего долга по студенческому кредиту.

Смиты решают, что пора продать свой дом, и обращаются к специалисту по недвижимости. . Они зарабатывают 10 000 долларов США на продаже, и эта часть денег идет непосредственно на баланс их студенческого кредита.

У Фрэнка и Шерил нет денег, чтобы отложить на новый дом. Возврат к аренде не идеален. Но временная жертва стоит того, чтобы снова встать на ноги. Они находят место, которое можно арендовать за 1000 долларов в месяц. Это изменение бюджета позволяет им ежемесячно добавлять дополнительные 800 долл. США к выплате по студенческому кредиту.

Вместо того, чтобы тратить 10 лет на погашение долга, Смиты на пути к тому, чтобы выгнать Салли Мэй на обочину всего за 19 месяцев!

Ваш дом имеет большую эмоциональную ценность. Нет необходимости делать радикальные шаги, если вы любите свой дом и ваш ипотечный платеж не сдерживает вас. Просто уменьшите расходы в других областях и сосредоточьтесь на борьбе с долгами. Вы всегда можете взять подработку, чтобы ускорить свой прогресс, не отрывая семью от корней.

Но если продажа вашего дома уже была в вашем списке дел, необходимо рассмотреть важный вопрос:Поможет ли это вашему финансовому положению или ухудшится? Ответ требует небольшого расчета.

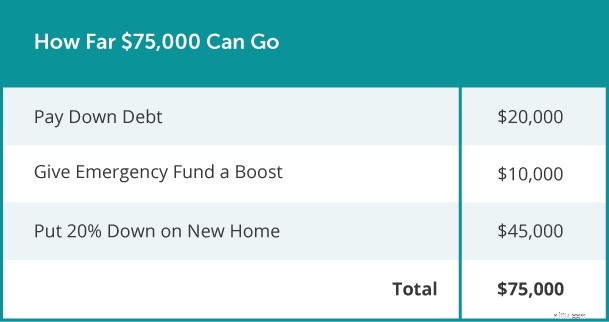

Теперь давайте посмотрим, как далеко могут уйти 75 000 долларов, если вы должны 20 000 долларов в долг и уменьшите размер своего дома. Почему бы не использовать этот кусок изменений, чтобы одним махом пройти первые три шага ребенка? Вы можете:

Конечно, финансовое положение у всех разное. То, что работает для одной семьи, может не работать для вас. Вот почему важно подсчитать свои собственные цифры, прежде чем принимать важное решение.

Спросите опытного агента по недвижимости провести сравнительный анализ рынка (CMA). Этот бесплатный отчет покажет вам, сколько недавние покупатели заплатили за дома, подобные вашему, в вашем районе. Таким образом, вы можете быть уверены, что у вас достаточно средств, чтобы переезд стоил ваших усилий.

Ищете дополнительные советы о том, как продать свой дом? Мы можем помочь! Загрузите наше бесплатное руководство для продавца жилья, чтобы получить дополнительные советы по всем вопросам:от поиска подходящего агента по недвижимости до планирования конкурентной стратегии ценообразования. И мы упоминали, что это абсолютно бесплатно ? Получите руководство по продаже жилья Дэйва сегодня!