Mega Backdoor Roth IRA не имеет ничего общего с IRA, а тем более с процессом Backdoor Roth IRA, но это по-прежнему отличный способ инвестировать в свой Roth 401 (k) вместо налогооблагаемого счета.

Преобразование Mega Roth, также известное как Mega Backdoor Roth IRA, представляет собой двухэтапный процесс, разрешенный некоторыми статьями 401(k) и 403(b). Первый шаг — внести взнос после уплаты налогов в вашу форму 401 (k). Обратите внимание, что ваша форма 401(k) может не разрешать это. Также обратите внимание, что это отличается от вклада Рота, и некоторые сотрудники отдела кадров могут этого не понимать. Существует три вида взносов, которые IRS разрешает делать по формам 401(k) или 403(b):

Несмотря на то, что IRS разрешает все три типа, многие планы допускают только первый или только первый и второй типы.

Когда вы делаете взносы до уплаты налогов, вы получаете немедленный налоговый вычет, равный взносу. Он растет без уплаты налогов, а затем, когда вы снимаете деньги со счета, вы платите налоги по обычным ставкам подоходного налога как со взноса, так и с любого дохода. Когда вы делаете взносы Рота, вы не получаете немедленный налоговый вычет, но он увеличивается без уплаты налогов. Тогда, когда вы снимаете деньги со счета, налоги со вклада или его доходов не уплачиваются. Когда вы делаете взносы после уплаты налогов, вы не получаете авансового налогового вычета. Деньги растут защищенным от налогов способом, но когда вы снимаете деньги, только первоначальный вклад (база) не облагается налогом. Прибыль полностью облагается налогом по вашей предельной ставке обычного подоходного налога. Это явно не идеально и значительно уступает вкладу Рота. На самом деле, это настолько плохо, что зачастую нет смысла делать это вместо инвестирования в налогооблагаемый счет, если это единственный шаг процесса, который вам разрешено делать.

Вторым шагом конвертации Mega Roth является перемещение этого взноса после уплаты налогов на счет Roth (т. е. конвертация Roth) — либо субсчет Roth в 401(k) или 403(b), либо полный вывод денег из 401(k)/403(b) и перевод их в Roth IRA. Обратите внимание, что некоторые 401(k)/403(b) также не допускают этот шаг. Вполне возможно, что ваш план допускает только один из двух шагов или даже ни один из них. Как только эти деньги переводятся на счет Рота, они действуют так же, как если бы это был вклад Рота. Он будет расти защищенным от налогообложения способом, и ни вклад, ни прибыль не будут облагаться налогом при снятии средств. Эти взносы могут достигать 70 000 долларов США [2025 год — посетите нашу страницу годовых показателей, чтобы получить самые актуальные цифры] . Это намного больше, чем 7000 долларов [2025] их можно внести в Roth IRA для лиц младше 50 лет — поэтому его называют «мега» Backdoor Roth IRA или «мега»-конверсией. Сама конвертация не облагается налогом, поскольку конвертируемые деньги уже облагались налогом; помните, это был взнос после уплаты налогов. В отличие от процесса Backdoor Roth IRA, в этих преобразованиях не применяется правило пропорционального распределения, и форма 8606 не используется для отчетности об этом.

Если вы в настоящее время инвестируете в налогооблагаемый счет, но . . .

. . . вам следует выполнить преобразование Мега Рота.

Подробнее здесь:

Сравнение 14 типов пенсионных счетов

Есть ряд причин, по которым вы можете не беспокоиться о преобразовании Mega Roth. Если что-либо из следующего верно, не беспокойтесь.

Во-первых, рассмотрите свою текущую сумму пенсионных накоплений и доступные варианты. Если вы уже оформляете или не можете оформить Backdoor Roth IRA для себя и своего супруга, вы уже максимально увеличили вклад своего сотрудника в свой 401(k)/403(b) и теперь инвестируете деньги в облагаемый налогом счет, вы можете перейти к следующему шагу.

Затем прочитайте свой план 401(k)/403(b) или поговорите со своим специалистом по персоналу. Спросите их, допускает ли план отчисления после уплаты налогов. Если ответ положительный, спросите их, разрешают ли они преобразования в плане. Если ответ «да», прекрасно, вы закончили задавать вопросы. Если ответ отрицательный, спросите, разрешают ли они снятие средств без каких-либо затруднений во время обслуживания. Если ответ на этот вопрос положительный, вы все равно можете выполнить преобразование Mega Roth.

Далее рассчитайте максимальную сумму взноса после уплаты налогов. Во-первых, возьмите годовой лимит 415(c). В 2025 году это 70 000 долларов. Затем вычтите вклад сотрудника, который вы внесли за год. Возможно, это 23 500 долларов. В результате у вас останется 45 500 долларов. Теперь вычтите любые взносы работодателя или участия в прибылях, сделанные от вашего имени. Возможно, это еще 10 000 долларов. В результате у вас останется 35 500 долларов, которые вы можете внести в 401(k)/403(b) в качестве взноса после уплаты налогов. Все это предполагает, конечно, что вы заработали у этого работодателя более 70 000 долларов. Вы не можете внести больше, чем заработали.

Теперь внесите 35 500 долларов в свой план 401(k). Для этого вам, скорее всего, придется поговорить с отделом кадров. Самый простой способ — просто выписать чек. Также возможно получить деньги прямо из вашей зарплаты. Определенно проще сделать это все сразу, один раз в течение года, поэтому старайтесь просто выписывать им чек, когда это возможно. Эти деньги должны поступить на субсчет «после уплаты налогов» вашего 401 (k). Обратите внимание:это НЕ субаккаунт Roth.

Наконец, переместите деньги с субсчета после уплаты налогов на субсчет Рота. Если вы не можете сделать это онлайн (и вам не следует этого ожидать), вам нужно будет либо поговорить с отделом кадров, либо, что более вероятно, с хранителем 401(k)/403(b) (например, Fidelity или Schwab), чтобы сделать это. Это простая передача счета, но она является «налогооблагаемым событием». Так уж получилось, что налоговый счет от «налогооблагаемого события» равен нулю, по крайней мере, если вы делаете это сразу после внесения взноса. Если вы позволите деньгам пойти в инвестиции или оставите их на счете после уплаты налогов в течение длительного времени между вкладом и конверсией, вы можете получить прибыль или даже убыток. Ты правда тоже не хочешь. Поэтому выполняйте этап конверсии сразу после этапа внесения вклада.

Если ваш план не допускает внутриплановых преобразований (гораздо более распространенный вариант), но допускает снятие средств во время обслуживания, выведите деньги непосредственно на Roth IRA. Как только деньги поступят на счет Рота, вы сможете инвестировать их в соответствии с вашим письменным планом инвестирования. Если у вас его нет, подумайте о том, чтобы пройти наш онлайн-курс «Увольте своего финансового консультанта», который поможет вам его написать. Он имеет недельную гарантию возврата денег без каких-либо вопросов, и есть даже версия, которая обеспечивает CME и стоматологический CE.

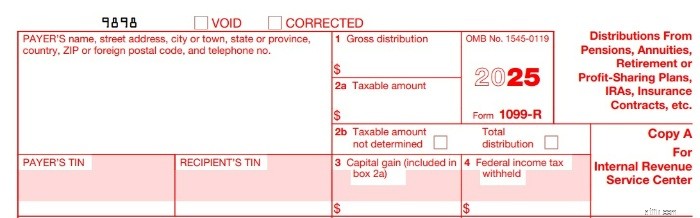

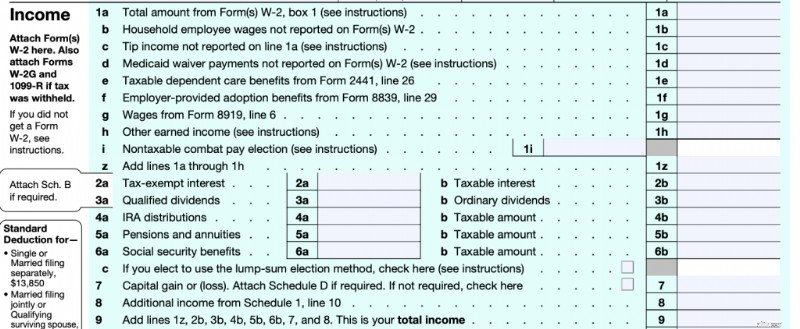

Вы получите письмо 1099-R от вашего поставщика услуг 401(k)/403(b), в котором будет подробно описано, что произошло. В поле 1 должна быть указана сумма конвертации. Либо сумма в поле 2 должна составлять 0 долларов США, либо в поле 2b следует отметить «Налогооблагаемая сумма не определена». Сумма конвертации будет указана в строке 5a вашей формы 1040, но сумма в строке 5b (налогооблагаемая сумма) должна быть равна нулю.

Если вам нужны пошаговые инструкции в TurboTax, Гарри Сит подойдет вам.

Инвестируя на пенсию, почти всегда лучше инвестировать в пенсионный счет, а не в облагаемый налогом инвестиционный счет, даже если вы планируете выйти на пенсию досрочно. Планирование наследства стало проще, защита активов значительно лучше, а ваши деньги будут расти без налогов, то есть быстрее, без налоговых ограничений, связанных с налогооблагаемым счетом.

Например, давайте рассмотрим человека, который инвестировал 30 000 долларов США в течение 30 лет посредством конвертации Mega Roth, а не в облагаемый налогом счет. Если бы этот человек находился в категории квалифицированных дивидендов/долгосрочного прироста капитала с ставкой 23,8% и инвестировал в один и тот же эффективный с точки зрения налогообложения общий фонд фондового рынка, зарабатывающий 8% в год и доходность 2% в год по обоим счетам, он вырос бы, возможно, до 215 000 долларов США после уплаты налогов на налогооблагаемом счете. Но на счете Рота эта сумма вырастет до 302 000 долларов, то есть на 41% больше! В этом ценность роста, не облагаемого налогом.

Подробнее здесь:

Вклады Mega Backdoor Roth с минимальным доходом 1099

Если вы являетесь владельцем практики или можете влиять на выбор пенсионных планов, тогда получите отличную форму 401 (k), которая позволяет выполнить процесс конвертации IRA Mega Backdoor Roth. Рекомендуемых нами поставщиков пенсионных счетов можно найти здесь. Если вы являетесь независимым подрядчиком или у вас нет сотрудников, не состоящих в браке, вы можете использовать индивидуальный/самостоятельный индивидуальный план 401(k) (доступен по той же ссылке). Хотя эти индивидуальные формы 401(k) не бесплатны, как «формочки» от Fidelity или Schwab, они позволяют вносить взносы после уплаты налогов и осуществлять плановые преобразования. Они также позволят инвестировать средства, доступные только в самостоятельные счета, например, в частные фонды недвижимости, драгоценные металлы или криптоактивы, если вы заинтересованы в подобных вещах.

Как видите, конвертация Mega Roth не имеет ничего общего с IRA или даже с процессом Backdoor Roth IRA (хотя оба предполагают не подлежащий вычету взнос и конвертацию Roth без уплаты налогов). Это также отличается от простого преобразования Рота (которое обычно сопровождается налоговым счетом). Вместо этого это отличный способ инвестировать в Roth 401(k)/403(b) вместо налогооблагаемого счета.

Что вы думаете? Вы проводите переоборудование Mega Roth каждый год? Почему или почему нет? Сколько вы конвертируете?

Крупные деловые мероприятия с участием до 4000 человек могут проводиться с декабря

11 способов снизить счет за отопление

Является ли 401k тем же самым, что и IRA для подачи налоговой декларации?

Экспертное интервью с Китом Уиланом из Cash Flow Navigator On Wealth Vs. Поток наличных денег

Обзор FTMO этого задания по торговле на Форекс за деньги