Планирование недвижимости — это рутинная работа, которую большинство из нас откладывает, когда это возможно. Обычно мы находим это неинтересным и дорогим, и, что еще хуже, это может заставить нас признать свою собственную смертность. Тем не менее, это важный аспект финансового планирования, и, если он выполнен плохо (или не выполнен вообще), может действительно создать проблемы для наследников.

Поместье — это то, что вы оставляете после смерти. Сюда входят все ваши деньги и все ваши вещи.

Завещание, то есть официальное подтверждение завещания, представляет собой юридический процесс, в ходе которого наследство (имущество умершего) расплачивается со своими кредиторами и распределяет активы наследства, как указано в утвержденном завещании. Это может быть дорогостоящим и трудоемким процессом, часто требующим значительной части имущества в виде судебных и административных издержек и продолжающимся месяцами или даже годами. Большая часть планирования недвижимости направлена на то, чтобы максимально избежать этого процесса.

Планирование недвижимости – это процесс, в ходе которого вы гарантируете, что:

Это может быть простая и недорогая задача, а может потребоваться помощь дорогостоящих специалистов для правильного выполнения — все зависит от вашей индивидуальной ситуации и желаний.

Практически каждому необходимо хотя бы немного заняться планированием недвижимости. Конечно, если вы приобрели значительные активы (более 20 000 долларов США) и заботитесь о том, кому они перейдут после вашей смерти, вам необходимо планирование наследства. Точно так же, если у вас есть хотя бы один ребенок, вам необходимо хотя бы немного заняться планированием наследства.

Для планирования наследства требуется ряд задач, но главная из них — подготовка различных юридических документов, которые вступят в силу в момент вашей смерти или недееспособности.

Завещание, официально известное как последнее завещание, обычно является первым инструментом планирования имущества, который нужен большинству людей. Если люди умирают «без завещания» (без завещания), их активы распределяются в соответствии с законодательством штата, обычно между супругом или, если это неприменимо, детям. Если вы хотите, чтобы ваше имущество было передано каким-либо другим способом, кроме ближайших родственников, вам необходимо завещание. Еще одна важная функция завещания — указать человека, который будет заботиться о ваших детях в случае вашей смерти. Даже студенту-медику с крайне отрицательным состоянием необходимо завещание, если у него есть дети.

Есть один тип завещания, с которым знакомо большинство врачей, — это завещание при жизни. Обычно это определяет ваши пожелания на тот случай, если вы не сможете принимать собственные решения относительно своего медицинского обслуживания. В нем также обычно указывается доверенное лицо в сфере здравоохранения, которое будет принимать за вас медицинские решения, когда вы не сможете этого сделать. Даже приказ «Не реанимировать» — это одна из форм завещания при жизни.

Я вижу завещания о жизни каждый день и нахожу их, как правило, бесполезными, потому что они очень расплывчаты. Кажется, они никогда не упоминают реальные решения, которые мне нужно принять:хочет ли пациент антибиотики? жидкости внутривенно? Прессоры? Интубация/ИВЛ? СЛР? Я не вижу особой необходимости в завещании о жизни, если только вы не хотите, чтобы ваши ближайшие родственники принимали решения о вашем медицинском обслуживании. Возможно, наиболее важным аспектом завещания на жизнь является простое обсуждение со своей семьей того, что вы хотели бы делать в случае, если вы больше не сможете принимать собственные решения о медицинском обслуживании. «Не смей оставлять меня на ИВЛ дольше недели» и т. д.

Тем не менее, когда вы обращаетесь к адвокату или даже пользуетесь онлайн-услугой по планированию недвижимости, они обычно включают этот документ. Это относительно дешево и просто, так что вы вполне можете это сделать. Но обязательно поговорите об этом со своими близкими. Если вы этого не сделаете, они могут даже не узнать о его существовании, когда придет время его использовать.

Даже если вы пропустите завещание о жизни и медицинскую доверенность, вероятно, стоит назначить доверенного члена семьи, друга или консультанта, который сможет управлять вашими финансами, когда вы не можете этого сделать. Это называется прочной финансовой доверенностью. Исследования показывают, что наша способность управлять собственными финансами достигает пика в возрасте 50 лет. Мы все знали пожилых людей, которые делали со своими деньгами глупости, которых они никогда бы не сделали 10 или 20 лет назад. Доверенности могут быть генеральными (охватывают все) и пожизненными (длительными), а могут быть ограниченными как по времени, так и по объему. Например, когда мы путешествуем и оставляем наших детей на попечение бабушек и дедушек, мы иногда предоставляем им ограниченную доверенность на попечение о них. Помните, что ваша финансовая и медицинская доверенности не обязательно должны принадлежать одному и тому же лицу.

Это отличная вещь, которую можно оставить после смерти, но на самом деле это не юридический документ. Это просто письмо умершего близким или исполнителю, объясняющее любую информацию, которую вы хотите им сообщить. Они могут включать в себя личные сообщения или просто инструкции. Они часто включают такую информацию, как:

Самым важным аспектом этого письма является его актуальность.

Это может быть часть письма о намерениях или отдельный документ. Рассмотрите возможность включения в список следующих документов и обязательно запишите их местоположение.

Отзывные живые трасты в основном созданы для того, чтобы избежать завещания, а не для уклонения от налогов или защиты активов от кредиторов. Деньги и активы передаются в траст, и в момент вашей смерти доверительный управляющий распределяет активы вашим наследникам в соответствии с трастовым документом, завещание не требуется. Конечно, активы в трасте по-прежнему облагаются налогом на наследство. Основное преимущество отзывного траста перед безотзывным заключается в том, что вы можете контролировать и использовать активы, если хотите, и можете «отозвать» их в любое время. Активы «передаются» в траст путем переименования их на имя траста. Отзывные трасты обеспечивают конфиденциальность в момент смерти (поскольку завещание является публичной процедурой) и могут сэкономить значительное время и деньги для крупного имущества. К моменту своей смерти большинство врачей должны передать большую часть своих активов, не имеющих обозначения бенефициара (и, возможно, даже некоторые из них должны указать траст в качестве бенефициара) в отзывном трасте. Налоги, причитающиеся с доходов по отзывному трасту, обычно зачисляются в ваш личный доход.

Эти трасты имеют главное преимущество отзывного живого траста в том, что они избегают завещания. У них также есть то преимущество, что они избегают налогов на наследство и часто избегают подоходного налога. Это связано с тем, что когда вы помещаете активы в безотзывный живой траст, вы, по сути, отдаете их. Вы больше не можете использовать активы или доход, который они приносят. Налоги на доход должны платиться трастом или наследниками (что может быть выгодно, если они находятся в более низкой налоговой категории).

В такой траст следует вкладывать только те деньги, которые, как вы знаете, вам никогда не понадобятся. Безотзывный означает именно это. Имейте в виду, что законы о налоге на дарение применяются к деньгам, которые вы вкладываете в траст. Проконсультируйтесь с опытным адвокатом в вашем штате, чтобы определить, какую сумму вы можете вкладывать в траст каждый год, не взимая при этом налогов на дарение/наследство. Имейте в виду, что безотзывные трасты также являются отличным инструментом защиты активов. Актив больше не принадлежит вам, поэтому ваши кредиторы не могут его конфисковать. Отзывные трасты не имеют такого преимущества.

Если вы не хотите, чтобы ваши несовершеннолетние дети получили право на все свое наследство, когда они станут взрослыми, или если у вас есть взрослый ребенок-инвалид, вам может понадобиться своего рода расточительный траст, чтобы гарантировать правильное использование активов. Эти документы обладают огромной гибкостью, и вы можете делать здесь практически все, что захотите. Просто имейте в виду, что чем больше вы будете пытаться управлять их жизнью из могилы, тем больше вероятность возникновения осложнений. Вам также могут понадобиться трасты для ухода за семейными домиками, кладбищами или аналогичными объектами собственности, принадлежащими нескольким поколениям. Вы также можете защитить активы от бывших супругов ваших детей. Без брачного договора траст может быть единственным способом сделать это.

Это важный аспект завещания, а не отдельный документ. Он определяет, кто будет заботиться о ваших несовершеннолетних детях после вашей смерти (опекун) И кто будет управлять имуществом, оставленным им от их имени, пока они не станут взрослыми (опекун). Это не один и тот же человек (и, возможно, не должен быть). Я признаю, что это трудное решение, но самое главное – принять решение. Вы всегда можете изменить его позже. Обязательно учитывайте, как потенциальный опекун относится к ребенку, и как ребенок относится к потенциальному опекуну. В идеале они будут любить друг друга и воспитывать ребенка именно так, как вы бы это сделали. Учитывайте экономические обстоятельства, род занятий, физические и эмоциональные способности, религию и другие аспекты их жизни, которые могут повлиять на будущую жизнь вашего ребенка. Обычно указывайте одного человека, а не пару. Если вы хотите установить ограничения на расходование денег до или после того, как они достигнут совершеннолетия, вам понадобится траст, а не просто завещание с указанием опекуна. Наконец, обязательно сообщите о своем решении назначенным вами лицам и убедитесь, что они согласны это сделать.

Еще одним важным аспектом планирования недвижимости, помимо подготовки документов, является проверка правильности обозначения всех пенсионных счетов, аннуитетов и полисов страхования жизни. Все эти активы выходят за рамки завещания даже без использования траста. Регулярно просматривайте их и обновляйте их для важных жизненных событий, таких как рождения, смерти, браки и разводы. Вы, вероятно, не хотите, чтобы ваше страхование жизни и пенсионные счета перешли к бывшему супругу!

Вы можете обозначить банковский счет практически любого типа как «подлежащий оплате в случае смерти» кому угодно. Таким образом, когда вы умираете, назначенное вами лицо просто идет в банк с доказательством вашей смерти (обычно свидетельством о смерти) и забирает деньги, без завещания. Вы также можете зарегистрировать ценные бумаги, такие как акции, облигации, взаимные фонды или даже целые брокерские счета, как «передаваемые в случае смерти». Самое приятное в этом то, что основа этих ценных бумаг обновляется со дня вашей смерти, так что, если ваш наследник продаст их немедленно, налог на прирост капитала не взимается. Вы даже можете сделать это на своих автомобилях в двух штатах:Калифорнии и Миссури.

Цель планирования наследства состоит в том, чтобы убедиться, что ваши несовершеннолетние дети, ваши деньги и ваши вещи перейдут к людям или организациям, к которым вы хотите, чтобы они перешли с минимумом хлопот, расходов и налогов и с максимальной скоростью и конфиденциальностью. Реализация рассмотренных выше документов, как правило, обеспечивает надлежащую опеку и надлежащее наследование активов. Тем не менее, вы также хотите, насколько это возможно, избежать завещания и платить как можно меньше налогов. Далее мы обсудим обе эти темы.

Завещание может быть дорогим, открытым для общественности и отнимать много времени. Это может стоить десятки тысяч долларов, а ваши наследники могут не получить того, что им причитается, больше года. Небольшое планирование сейчас может избавить вас от многих хлопот в будущем. Завещание — это процесс, специфичный для штата, регулируемый законодательством штата, поэтому ожидайте различий от штата к штату. Но в целом существует множество способов избежать завещания, некоторые из которых уже обсуждались выше. К ним относятся:

Отлично подходит для пенсионных счетов, пенсий, аннуитетов и полисов страхования жизни.

Хотя иногда получение завещания лучше, чем хлопоты и расходы, связанные с его избежанием, одна из целей планирования наследства, как правило, состоит в том, чтобы избежать завещания. Есть много способов сделать это. Одним из основных является определение бенефициаров ваших пенсионных счетов. Например, если бенефициаром вашей IRA является ваш сын, после вашей смерти он получит доходы, даже не проходя через завещание (они, конечно, по-прежнему облагаются налогами на наследство и, если это традиционная IRA, в конечном итоге - подоходным налогом).

Как вы помните, когда вы открывали 401(k) или IRA, вас спрашивали о бенефициарах. Если вы выберете кого-то помимо супруга, вам потребуется письменное согласие супруга. Не забывайте:если вы разведетесь или расстанетесь с бенефициаром — или просто передумаете — не забудьте вернуться и изменить бенефициаров на счете. Часто случается, что у бывшего супруга после горького развода остаются пенсионные счета, которые покойный никогда бы ему сознательно не оставил.

Имейте в виду, что если вы живете в штате, находящемся в общественной собственности (Аризона, Калифорния, Айдахо, Луизиана, Нью-Мексико, Невада, Техас, Вашингтон, Висконсин и иногда Аляска), вы не можете отдать более половины денег со своего пенсионного счета кому-либо, кроме вашего супруга, поскольку считается, что половина счета принадлежит вашему супругу.

Доходы от страхования жизни переходят к бенефициарам вне завещания. Обычно это один из самых быстрых способов для ваших наследников получить деньги после вашей смерти. Страховая компания может выплатить деньги в течение недели с момента получения свидетельства о смерти, но почти всегда это происходит менее чем через два месяца после смерти.

Отлично подходит для банковских счетов, инвестиционных счетов и даже автомобилей в некоторых штатах.

Пусть траст будет владеть активом, и он больше не будет проходить процедуру завещания. Это отличное решение для домов, автомобилей, лодок, самолетов, моторизованных игрушек, банковских счетов и даже инвестиционных счетов.

Работает так же, как отзывный траст после смерти, но имеет некоторые дополнительные ограничения и преимущества до смерти.

Некоторые формы совместной собственности также не допускают завещания, например совместная аренда. Если, например, право собственности на недвижимость оформлено правильно, человек, с которым вы ею владеете, может легко передать всю собственность на свое имя без прохождения процедуры завещания.

Следует быть осторожным, используя это в качестве инструмента планирования недвижимости. Например, добавление вашего ребенка к вашему банковскому счету в качестве совладельца сопряжено с рядом проблем:

Способ оформления прав на актив может иметь значение, поэтому при оформлении прав на такие активы, как недвижимость и автомобили, помните, что этот процесс имеет значение при планировании недвижимости.

В штатах, владеющих совместной собственностью, иногда общественная собственность проходит процедуру завещания, а иногда нет. В штатах, где это предусмотрено (Аризона, Невада, Техас и Висконсин), вы можете добавить фразу «с правом наследования», чтобы гарантировать, что актив не пройдет процедуру завещания.

Когда речь идет о совместном владении ценными активами, такими как инвестиции или недвижимость, такая как ваш дом, возникает дополнительная проблема с подоходным налогом. После вашей смерти ваши наследники обычно получают прибавку к стоимости актива на день вашей смерти. Однако, если наследник является совладельцем, он не получает этого повышения. Потенциально это может привести к очень большому, но совершенно ненужному счету по подоходному налогу, когда этот актив в конечном итоге будет продан. Таким образом, как правило, вполне нормально иметь с наследником совместное владение банковскими счетами и автомобилями, но иметь совместное владение инвестициями или своим домом почти никогда не является хорошей идеей.

Иногда, если стоимость имущества ниже определенной суммы, завещания можно просто избежать, попросив наследников заполнить письменные показания о том, что имущество, которое они наследуют, указано в завещании. Состояние большинства врачей на момент смерти превысит эти пределы.

Помимо предотвращения завещания, планирование наследства направлено на избежание налога на наследство, также известного как налог на дарение, налог на наследство и «налог на смерть». Минимизация подоходного налога, уплачиваемого умершим, имуществом и наследниками, также является общей целью.

К сожалению, законы о налоге на наследство могут стать движущейся мишенью. За последнее десятилетие они менялись полдюжины раз, гарантируя хороший доход адвокатам по планированию недвижимости и создавая путаницу для всех. По состоянию на 2024 год сумма федерального освобождения до применения налога на наследство составляет 13,61 миллиона долларов США для физического лица [посетите нашу страницу годовых цифр, чтобы получить самые актуальные цифры] . Если общая стоимость вашего имущества на момент вашей смерти будет ниже этой суммы, вы не будете обязаны платить какой-либо федеральный налог на наследство. Сумма освобождения удваивается и составляет 27,22 миллиона долларов США, если вы состоите в браке [2024] , и эта сумма на самом деле является переносимой, то есть все активы первого умершего супруга переходят ко второму супругу без каких-либо налогов, а затем второй супруг может передать федеральное наследство почти на 28 миллионов долларов без уплаты налогов. Сумма освобождения также индексируется с учетом инфляции в соответствии с действующим законодательством, поэтому она должна удваиваться каждые 20 лет или около того. Однако имейте в виду, что в соответствии с действующим законодательством освобождение от налога фактически сократится вдвое с 1 января 2026 года, если Конгресс не примет решения о его продлении.

Штатам также нравится участвовать в игре с налогом на наследство, и, что еще хуже, некоторые из них не используют сумму федерального освобождения. К ним относятся округ Колумбия, Род-Айленд, Коннектикут, Иллинойс, Гавайи, Вермонт, Орегон, Мэн, Вашингтон, Миннесота, Нью-Йорк, Мэриленд и Массачусетс. Например, если вы живете в Нью-Йорке, освобождение от налога штата составит 6,11 миллиона долларов в 2022 году с максимальной ставкой 16%. Здесь вы можете ознакомиться со ставками и льготами по налогу на наследство каждого штата.

Айова, Кентукки, Мэриленд, Небраска, Нью-Джерси и Пенсильвания предпочитают использовать налог на наследство, а не налог на наследство. Это означает, что налог взимается с тех, кто ПОЛУЧАЕТ наследство, а не с самого имения. Супруги обычно освобождаются от этого, а в некоторых штатах и прямые потомки. Здесь вы можете узнать, есть ли в вашем штате налог на наследство.

Подоходный налог также играет роль при планировании недвижимости. Вы должны учитывать все подоходные налоги, уплаченные вами до смерти, уплаченные имуществом в год вашей смерти или уплаченные вашими наследниками после вашей смерти. Вам также необходимо учитывать последствия планирования подоходного налога, связанные с налогом на наследство, и наоборот.

Наиболее важное планирование подоходного налога вращается вокруг повышения налоговой базы в случае смерти. Наследники не наследуют вашу основу (т. е. сумму, которую вы заплатили за инвестиции); они получают прибавку к стоимости актива в день вашей смерти. Таким образом, если вы купили недвижимость за 100 000 долларов, а на момент вашей смерти она стоила 1 миллион долларов, а ваши наследники немедленно продали ее, подоходный налог не подлежит уплате. Без повышения базисной базы в случае смерти они задолжали бы 900 000 долларов налогов! Как правило, для пожилого человека, особенно со слабым здоровьем, это плохая идея продавать что-либо с низкой базой и платить с этого подоходный налог. Зачастую гораздо лучше оставить этот актив своим детям, даже если это означает, что им придется занять под него деньги, чтобы прожить до этого времени. Если актив необходимо продать до смерти, предпочтительно продавать активы с высокой базой.

Еще одно важное последствие подоходного налога связано с тем, что после смерти одного из супругов оставшийся супруг будет подавать налоги как единоличное лицо, обычно по более высокой налоговой ставке. Таким образом, имеет смысл заранее заплатить некоторые подоходные налоги, пока оба супруга еще живы.

Большая часть планирования налога на наследство вращается вокруг максимального использования федеральных и государственных льгот по налогу на наследство. В идеале хорошее планирование полностью исключает налог на наследство, но даже если у вас очень большое имущество, это может помочь свести к минимуму сумму, которую нужно платить.

Если, как и в большинстве документов, стоимость вашего имущества меньше, чем льготы по налогу на наследство, налог на наследство взиматься вообще не будет. Вы можете помочь снизить стоимость своего имущества, потратив свои деньги и отдав их. Вы можете пожертвовать любую сумму на благотворительность в любое время и даже получить за это некоторые льготы по подоходному налогу. Однако индивидуально вы можете пожертвовать только 18 000 долларов США [2024] в год кому-либо еще до того, как вступят в силу законы о налоге на дарение. Вы можете пожертвовать больше, но любая сумма, превышающая 18 000 долларов в год, требует от вас подачи налоговой декларации на дарение и начинает съедать освобождение от налога на наследство. Как только он исчезнет, вы начнете платить налог на дарение, что, по сути, то же самое, что и предоплата налога на наследство. Имейте в виду, что вы можете подарить 18 000 долларов своему ребенку и 18 000 долларов супругу вашего ребенка, и ваш супруг может сделать то же самое. Таким образом, вы вдвоем можете ежегодно дарить своим женатым детям 68 000 долларов США, не возясь с налогом на дарение.

Если есть вероятность, что актив вырастет в цене, лучше отдать его до того, как это произойдет. Таким образом, вся эта прибыль не попадет в ваше имущество и не будет облагаться налогом на наследство. Это можно сделать напрямую, просто передав актив наследнику, или косвенно, используя безотзывные трасты, семейные товарищества с ограниченной ответственностью (FLP) или семейные компании с ограниченной ответственностью (FLLC).

Преобразования Рота также могут уменьшить размер имущества, поскольку IRS считает доллары до уплаты налогов и доллары после уплаты налогов эквивалентными при оценке размера вашего имущества.

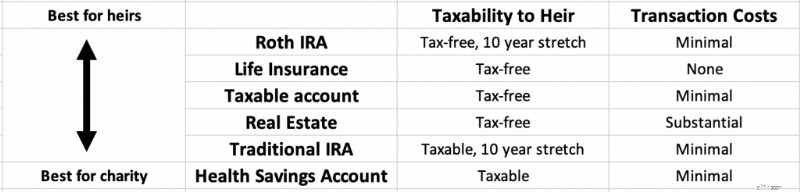

Как правило, активы, находящиеся в верхней части списка ниже, лучше всего оставить наследникам, а активы, находящиеся в нижней части списка, лучше всего оставить на благотворительность. Если вы не планируете отдавать что-либо на благотворительность, лучше тратить деньги снизу вверх, если вы хотите максимизировать то, что получат ваши наследники.

Налоговые льготы по счетам Рота могут быть продлены еще на 10 лет после вашей смерти вашими наследниками, и они, как правило, также получают существенную защиту активов.

Страхование жизни передается наследникам в виде необлагаемых налогом денежных средств всего через несколько недель после вашей смерти.

Инвестиции, подлежащие налогообложению Вы получите выгоду от увеличения базовой базы в случае смерти и, таким образом, ваши наследники могут быстро конвертировать их в необлагаемые налогом деньги после вашей смерти, хотя могут возникнуть некоторые расходы, связанные с их продажей.

В то время как традиционные IRA и 401(k)s могут быть продлены наследниками на 10 лет и получать защиту активов, как и IRA Рота, они по-прежнему представляют собой деньги до уплаты налогов, и любые снятие средств будет полностью облагаемым налогом доходом для ваших наследников.

Если активы до налогообложения отдаются на благотворительность, благотворительная организация получает всю сумму, и никто не платит налоги с этих денег. Медицинские сберегательные счета (HSA) также представляют собой деньги до вычета налогов, которые лучше оставить на благотворительность, поскольку ваши наследники не могут даже растратить их.

Доходы по страхованию жизни не облагаются подоходным налогом. Если после смерти вы оставите 1 миллион долларов по страхованию жизни своей жене, детям или собаке, никто из них не заплатит ни цента из этой суммы в виде подоходного налога. Таким образом, страхование жизни, даже постоянное страхование жизни, например, на всю жизнь, иногда может быть хорошим инструментом планирования недвижимости (но почти никогда не является хорошим инструментом планирования инвестиций). Вырученные средства можно использовать для уплаты налогов на наследство или для обеспечения ликвидности семейного бизнеса или фермы, которую сложно продать. Однако, если умерший/наследственное имущество является владельцем страхового полиса, доходы по-прежнему облагаются налогом на наследство.

Единственный способ избежать этого — передать политику в собственность кому-то или чему-то другому. Вы могли бы передать полис своим детям и просто дарить им премии каждый год, хотя гораздо чаще он принадлежит безотзывному трасту. По сути, эта стратегия предполагает покупку полиса страхования жизни с годовыми взносами, чуть меньшими суммы налога на дарение (18 000 долларов на человека в год в 2023 году). Сумма премии каждый год вносится в безотзывный живой траст и используется для приобретения страхования жизни. После смерти доходы переходят к наследникам как на доход, так и на имущество, не облагаемые налогом. Поскольку на рост денежной стоимости страхования жизни/пособий в случае смерти не взимаются налоги, это очень эффективный с точки зрения налогообложения способ передать богатство.

Однако может потребоваться серьезный анализ цифр, чтобы определить, перевешивают ли преимущества экономии на налогах дополнительные затраты и относительно низкую прибыль от «инвестиций» в страхование жизни. Вероятно, это не очень хорошая идея, если поместье в любом случае не будет облагаться налогом на наследство. Помните, что продавцы страховых услуг будут подчеркивать эти преимущества при каждой возможности. Срочное страхование жизни по-прежнему остается лучшей страховкой практически для всех. Просто имейте в виду, что это следует учитывать, если вы ожидаете возникновения проблем с налогом на наследство. Ожидание покупки действительно увеличивает риск того, что вы не будете застрахованы в этом возрасте, но есть и другие инструменты планирования наследства, которые можно использовать, если в тот момент вы оказались незастрахованными.

При подготовке плана наследования необходимо выполнить некоторые конкретные действия.

Как и в случае с финансовым планом, первый шаг — выяснить, где вы находитесь и чего хотите больше всего.

Ваш собственный капитал, пожалуй, самый важный показатель, который нужно знать в личных финансах, но когда дело доходит до планирования недвижимости, именно он определяет, есть ли у вас проблемы с налогом на наследство. Если ваш собственный капитал меньше федерального и любого применимого освобождения от налога на наследство штата, налог на наследство не взимается.

Ваш собственный капитал — это все, чем вы владеете, за вычетом всего, что вы должны. Сложите все свои активы, такие как банковские счета, ваш дом, пенсионные счета, брокерские счета, стоимость вашей практики или другого бизнеса, а также арендуемую недвижимость. Разумная оценка подходит для большинства целей. Чтобы быть технически точным, вам также следует сложить свои транспортные средства, игрушки, мебель, одежду и товары для дома, но с практической точки зрения большинство людей включают только самые крупные вещи. Затем сложите все свои обязательства и долги. К ним относятся ипотечные кредиты, студенческие кредиты, кредитные карты, автокредиты и все остальное, что вы должны. Вычтите обязательства из своих активов, и это будет ваш собственный капитал.

Подсчитывая свой собственный капитал, составьте список всех ваших активов и пассивов. Этот документ поможет вам и вашему адвокату разработать соответствующий план наследства. Включить:

В жизни люди важнее вещей и денег, особенно если у вас есть несовершеннолетние дети, зависящие от вас. Перечислите свои планы на них на случай своей безвременной кончины. Включить:

Закон о недвижимости зависит от штата, поэтому вам нужен адвокат в вашем штате. Хотя элементарное планирование недвижимости может быть выполнено самостоятельно с использованием онлайн-адвоката/услуги, большинство профессионалов, читающих этот сайт, вероятно, в конечном итоге захотят сесть напротив настоящего живого адвоката, чтобы сделать это. Этот адвокат поможет вам понять процесс, составит документы, ответит на ваши вопросы и периодически обновляет план по мере необходимости. Они также могут стать доверенным лицом и источником информации для ваших наследников после вашей кончины.

Существуют десятки юридических онлайн-сервисов. Самый известный из них — Legal Zoom, но есть и другие — Rocket Lawyer, LegalShield и Zen Business. Some specialize in business formation such as LLCs and corporations, but most will at least do a basic will and perhaps even a trust. They can probably handle a basic “I love you” will that names a guardian and conservator for your children, but by the time you start thinking about trusts, it's probably time to find a local attorney.

Attorneys generally charge by the hour, perhaps $250-$350 per hour. So the cost of your estate planning depends on the complexity of your estate. If your situation is really complex, it will cost you thousands or even tens of thousands to form trusts, family-limited partnerships, and more. But a simple will or power of attorney may cost less than $200. The initial meeting is often free, so feel free to shop around a bit. It can help you keep costs down if you did your research, knew exactly what you want before you arrive, and collected all relevant information and documents. Plus, it'll help if you can make important decisions rapidly and are willing to participate fully in the process. No, the fees are not going to be tax-deductible, even if you own a business. They used to be deductible as an itemized deduction prior to the Tax Cuts and Jobs Act and may again be deductible when those provisions sunset after 2025.

Your goal is to find someone that is competent, experienced, and a good fit. You probably don't want your friend or cousin unless they specialize in estate planning. You can check to make sure they're in good standing with the bar and that estate planning is what they spend the majority of their time doing. Like with a financial advisor or a doctor, there is some value to a few gray hairs. Someone who has already done this hundreds of times is usually going to be more efficient and make fewer mistakes. You also want someone that you can relate to and enjoy working with. Ideally, they have worked with a lot of people in your particular situation. WCI keeps a shortlist of recommended attorneys for your estate planning and asset protection needs.

You have your documents and the ideas of what you want, and you have hired an attorney. Now, it is time to establish your directives and time to start producing documents.

The will lists a guardian and conservator for minor children. It may also list who is to receive various assets, including real property like your home that is not covered by beneficiary designations. These may be very simple “I love you” wills if you are recently married with young children to incredibly complex legal instruments when there are blended families with married adult children and minor children involved.

In some states, a “holographic will” is actually valid and requires very little formalities. However, to make sure the will is valid and not contested, it is best to sign it in a formal way, including each of these steps.

A will typically names the executor of the will. Sometimes it is simply a trusted family member, especially if there is an attorney in the family. It can also be your estate planning attorney if you prefer to minimize family drama. This person will be responsible for wrapping up your affairs, including selling property and filing tax returns, as well as carrying out the instructions in your will. Named executors are simply acting in your stead, of course, and have no responsibility for or ownership of your debts or assets.

An important part of estate planning is also to go over every account or policy that can name beneficiaries and make sure the appropriate people or entities are named. You may wish to name a trust as the beneficiary. You can also usually name contingent beneficiaries if the beneficiary dies before you or refuses the gift. Beneficiaries are easily and routinely named for retirement accounts, annuities, and life insurance policies. But you also need to think about Health Savings Accounts, 529s, and ABLE accounts. Taxable investing accounts and bank accounts can also be set up to go to a beneficiary at the time of your death with a “Payable on Death” or “Transfer on Death” designation. In some states, you can even do this with houses and cars. This is faster, cheaper, and more private than simply naming beneficiaries for each of these in your will and having the executor take it through probate.

If you want some control over your healthcare decisions after you get too sick to make your own decisions, you probably want to get a living will and name a healthcare proxy. This can even be a formal healthcare power of attorney. You may want to provide a specific HIPAA waiver for your proxy. Perhaps you want to fill out your state's formal Do Not Resuscitate (DNR) form. Whether it's in the will or not, provide as much direction as you wish to your proxy including what you would want in a given situation. I find that most people are fine with an attempted resuscitation or a short period of life support; they just don't want to “be a vegetable” who is “living on a machine the rest of their life.” Consider including specific instructions about CPR, dialysis, intubation/ventilation, pressors, nutrition support (tube feeds), ECMO, and surgery.

A revocable or living trust is very useful if you wish to pass on assets faster, with less expense, with more privacy, and with more control to your heirs. Most white coat investors will want to put one in place as part of their estate planning process and this is likely a large part of the work and cost of the attorney.

A trust is a separate legal entity—like an individual, a corporation, or a limited liability company—and lives on after your death according to its provisions. To pass an asset on to heirs through a trust, the asset must be titled in the name of the trust. With a revocable or “living” trust, you can simply remove the asset from the trust at any time while you're alive. Thus, it passes assets outside of probate but provides no asset protection. With an irrevocable trust, you are giving away the asset. You lose a lot of control that way, but you gain two things:

An irrevocable trust does have to file a tax return, however, and it is subject to a more aggressive set of tax brackets. This is why a lot of people put whole life insurance policies inside irrevocable trusts since they do not generate taxable income.

A testamentary trust is created at the time of your death. While this avoids the hassle and expense of maintaining a trust during your life, the assets must go through probate before going into the trust.

Charitable trusts can also be created at this point in the estate planning process. These can save a lot of taxes, but generally do require significant charitable intent to work out well.

Remember to actually retitle assets in the name of the trust, or you will spend all that money on a trust for nothing.

This discusses your funeral, burial, and other final wishes. You may also wish to include messages for family or friends. Obviously, you don't need an attorney to do this part, but be sure to include it with your other papers and tell people it exists, or they might not look at it until it is too late. This may be a good place to include the master password for your password manager and directions for what to do with social media accounts, email accounts, Google Drive, and other assets in the cloud.

This is also a good time to give some thought as to what you will do with your businesses. These might be a practice, side gig, or full-on free-standing business with multiple employees. Just like people need estate planning, so does your business. What will happen if you die? What do you want to happen? Make sure the business has a plan in place. Forming a business as a Family Limited Partnership (FLP) or Family Limited Liability Company (FLLC) can save a lot of taxes and provide asset protection, and it can facilitate a smooth, private transition at the time of your death.

As your trusts and other documents and plans are being created, this is a good time to consider the estate tax, income tax, and asset protection implications of your plans.

Estate tax is tax that is paid on any amount over the estate tax exemption. It is often called the “death tax.” The idea behind it is to try to prevent a class society from forming as rich people pass wealth to their kids' generation after generation. The federal estate tax brackets rapidly rise to 40%, meaning 40% of what you leave behind goes to the government and 60% to your heirs. Any money left to charity is not subject to that tax. However, the tax does not begin until your estate is larger than the estate tax exemption. On a federal tax level, that exemption is $13.61 million ($27.22 million married) in 2023, but some states have their own estate tax with a significantly lower exemption amount. Under current law, the married exemption is “portable,” meaning that just because you were married, you get the $27 million exemption at the time of your death. Essentially, if you die, your spouse can inherit everything from you without using up any exemption AND they get to use your exemption when they die.

Unlike the estate tax, which is paid by the estate (essentially the deceased), some states (Iowa, Kentucky, Maryland, Nebraska, New Jersey, and Pennsylvania) have an inheritance tax instead of an estate tax or in addition to an estate tax. This tax is assessed to the person inheriting assets. It is entirely possible for an asset to be subject to an estate tax in one state where the person died AND be subject to an inheritance tax in another state where the inheritor lived!

The gift tax is rarely paid and is best thought of as part of the estate tax. Basically, if you give anyone more than $18,000 [2024] in a year, the amount above $18,000 is subtracted from the estate tax exemption amount. Once that exemption amount is completely gone, gift taxes must be paid. Until it is gone, you are merely required to file a gift tax return, not pay any actual tax. The gift tax prevents people from giving everything away on their death bed so that it isn't subject to estate taxes.

The main way to avoid estate taxes is to minimize the size of the taxable estate above the exemption amount. There are many ways to do this including:

The last two methods use up less of the estate tax exemption than you might think, because the value of the gift is reduced. That's due to the fact that the inheritor will not receive them for some time or because the asset is illiquid.

It is also a good idea to think about how you are going to reduce income taxes for yourself and your heirs. If you plan to split your estate between heirs and charity (or even just heirs in very different tax brackets), carefully decide which assets go where, as per the chart earlier in this post. You also want to take full advantage of the step-up in basis at death. It is often better to borrow against low basis assets rather than sell them and realize even long-term capital gains in the last years of life.

When forming businesses or doing estate planning, there are numerous asset protection implications. It can make sense to combine asset protection and estate planning into one process. Retirement accounts, whole life insurance, irrevocable trusts, family limited partnerships, and family limited liability companies can all have strong asset protection benefits. When forming trusts, be sure to consider the implications of the trust on your children and other heirs. Written properly, you can ensure the assets of the trust only benefit your heir and not their spouse or ex-spouse.

Now that your estate plan is in place, you need to do a few things to maintain it.

Estate plans should be reviewed for an update in three circumstances:

Sometimes, simple addendums can be added to documents or you may need to completely redraft the documents and entities you previously formed.

Beneficiaries may also need to be changed, and additional assets may need to be placed into the name of the trust.

You should have multiple copies of your estate planning documents. You should keep an easily accessible copy of everything at home in one place. Clearly label it so it can be found and tell those who need to know about it where it is. An electronic copy is also a good idea, and you may even want an additional physical copy elsewhere. Your attorney will also likely keep a copy of it. You may also want to provide a copy to the executor of the will, the conservator of your children, the trustee of your trusts, and even major heirs.

As a general rule, your estate planning documents are not a great place to keep secrets. It is far easier for your heirs to plan their own financial lives when they know what is coming. You may also wish to keep a file of your living will, healthcare proxy, and/or healthcare power of attorney at your local hospital and physician's office. Remember if no one can find your documents, it is as though they do not exist. What a shame to put all of that time, effort, and money into the process for nothing. Dying intestate (i.e. without a will) means you have chosen your state's designated estate plan instead of your own.

The first thing that may be needed after you die is that letter of intent that outlines your funeral wishes. The rest of the process probably won't even start until after that occurs. Once the dust settles from that, the executor of your will goes to work, and the probate process begins.

Probate law is state-specific, but you usually need an estate of a certain size before it must go through a full probate. Remember, your entire net worth does not contribute to the size of your estate for probate purposes, only the size of the estate that goes through probate. In my state of Utah, an estate must go through probate if:

So if you have your home, cars, boats, bank accounts, and taxable investing accounts owned by a revocable trust and have beneficiaries named for all retirement accounts and life insurance policies, you could potentially avoid this process altogether.

First, the last will and testament is authenticated and the executor/administrator/personal representative is appointed. Then this person must do the following tasks:

While state-specific, this bond is often required and is likely to cost at least a few hundred dollars and possibly thousands. If someone comes to the court and says the executor is not fulfilling their duties, the court can investigate and, if applicable, force them to do so because of this bond.

Hopefully, you've made this easy on your executor.

Appraisals may be required for some assets, but most of the time, this is just getting bank and brokerage statements. If you're still living at home at the time of your death, the executor may hire an estate sale company to determine a value for all the stuff left in your house.

A great benefit of living a debt-free life, at least by the end, is your executor has one less task to do. Remember your debts have to be paid off before anyone gets an inheritance, at least an inheritance of the assets that go through probate. Bypassing assets outside of probate, you can potentially stiff a creditor while still providing an inheritance.

An income tax return must still be filed in the year of your death (if you left a spouse, they can still file Married Filing Jointly one more time). The executor will also be responsible to make sure an income tax return for the estate is filed. An estate is technically a different entity than the person who died and needs its own tax number and its own special return (IRS Form 1041). It must file its own return if any beneficiary is a non-resident or if the estate made $600 or more. An estate tax return (IRS Form 706) must be filed if the estate is over the exemption amount OR if any of the exemption is being transferred to the spouse. The executor may also need to ensure state income and estate tax returns are filed.

Finally, the executor is responsible for actually distributing the estate. It would be a very bad idea to make any distributions before all creditors and taxes have been paid, and thus, you can see why it takes a long time for heirs to get their inheritance when it has to go through probate.

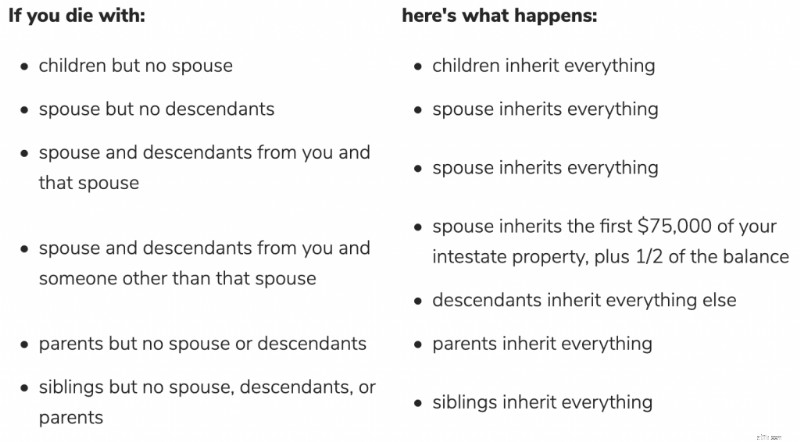

If you do not have a will appointing an executor, the state will appoint one. The usual first choice is your spouse or domestic partner, then your children, then any other available family. The executor must follow the state's intestate succession laws. These laws generally pass assets preferentially to a surviving spouse and children, not unmarried partners, friends, or charities. These laws can be complex if your family situation is complex, but it's very simple in a simple situation. For example, if you were only married once and only had children with that person, all of your assets go to your spouse if the spouse is alive and to the kids if the spouse is not alive. Otherwise, it gets very interesting. Per Nolo, this is what happens in my home state of Utah:

Intestate laws in other states are generally similar, but they all vary somewhat, especially as treating domestic partners. If you do not like your state laws, that is a very good reason to get a will in place ASAP.

The trustee of your trust(s) has a fiduciary responsibility to carry out the instructions in the trust, whatever they may be. There are almost limitless options for passing assets to your heirs via a trust. There can be restrictions based on age, knowledge, religion, marital situation, educational achievements, or almost anything else you can think of. Some trust fund kids have it easier than others!

I hope this is helpful in outlining the general strategies of estate planning. There are lots of other tricks and tips involving trusts that I'll discuss in future posts. Remember that having a will, naming beneficiaries properly, and titling assets properly is cheap and probably all that most of us will ever need. If you need more than that, a few thousand dollars spent on an estate planning attorney will be well worth your time and effort. Also remember that the laws governing this process are state-specific and frequently change, so personalized, up-to-date advice is warranted in this important area. Anytime you get wind that Congress or your state legislature has changed the laws regarding probate or regarding estate taxes, you ought to consider whether to visit with your estate planning attorney again.

Have more questions about estate planning or protecting your assets? Hire a WCI-vetted professional to help you sort it out.

What have you done as far as estate planning? Do you have a will? A trust? Have you at least checked to make sure your designated beneficiaries were right?

[This updated post was originally published in 2011.]

Обзор Jigsaw Trading:важность торговли по книге заявок

Предел дохода для продуктовых талонов в Алабаме

Как отменить денежный перевод, выпущенный Wal-Mart

Исключения из страховки:вот как они могут повлиять на ваше покрытие

Закон штата Массачусетс о арендодателях и арендаторах:требования к залоговому депозиту