Программа прощения государственных кредитов (PSLF) является одним из лучших способов управления федеральными кредитами. Если вы имеете право на участие в этой государственной программе в силу вашей ситуации с трудоустройством, вам почти наверняка следует ею воспользоваться. PSLF предлагает безналоговое прощение любых оставшихся прямых федеральных займов после 10 лет выплат.

Получить PSLF не так уж и сложно, но в новостях постоянно говорится о том, что на него подает много людей, которые не соответствуют требованиям. Если ваш план управления студенческими кредитами предусматривает получение PSLF, вам следует четко усвоить следующие требования:

Каждый из этих пунктов представляет собой причину, по которой люди, которые считали, что им следует получать PSLF, не имели права на его получение. Ваши кредиты должны соответствовать критериям, ваша программа погашения должна соответствовать требованиям, и ваш работодатель должен соответствовать требованиям. Платежи не обязательно должны быть последовательными, но они должны быть своевременными.

После 120 соответствующих критериям платежей вы можете претендовать на 100% прощение кредита. С помощью программы PSLF часто возможно, особенно если у вас есть иждивенцы, большие долги, длительный период обучения и/или низкооплачиваемая работа, программа выплатит больше денег, чем вы взяли в долг!

Значительный процент должностей врачей соответствует критериям PSLF, включая почти все должности резидентов, стипендиатов и академиков.

Это означает, что вы не можете заниматься частной практикой, работать не по найму или работать в коммерческой больнице или группе. Но есть еще много хороших вакансий врачей, которые могут претендовать на эту должность. Если бы у меня было огромное бремя студенческого кредита и я подумывал о прощении IDR, я бы сначала попытался найти работу, соответствующую PSLF!

Врачи, практикующие в Техасе и Калифорнии, имеют право на специальную лазейку. В октябре 2022 года Министерство образования обновило свое определение должности, соответствующей требованиям PSLF, в обоих штатах, включив в него врачей, которые заключили контракт на работу в некоммерческих организациях. Это изменение было внесено потому, что законы штатов Техас и Калифорния не позволяют некоммерческим организациям напрямую нанимать врачей, что обычно приводит к тому, что врачи работают через подрядные организации, связанные с больницами. Такая схема широко распространена как в небольших группах, так и в крупных системах здравоохранения, включая Kaiser, Sutter, Memorial Hermann и Providence, среди других.

Программа позволяет прощать любые оставшиеся прямые федеральные займы после того, как будут произведены 120 соответствующих требованиям своевременных ежемесячных платежей, если вы будете напрямую работать у соответствующего работодателя. Прямые федеральные ссуды включают ссуды Стаффорда, ссуды PLUS и ссуды прямой консолидации. Семейные федеральные образовательные ссуды (FFEL), Parent PLUS и Perkins Loans требуют прямой федеральной консолидации для получения права на PSLF. Уже погашенные кредиты не учитываются.

Частные студенческие ссуды не соответствуют критериям, включая федеральные студенческие ссуды после того, как они были рефинансированы частным кредитором. Таким образом, крайне важно не рефинансировать свои федеральные студенческие кредиты до тех пор, пока вы не будете точно уверены, что не собираетесь получать PSLF.

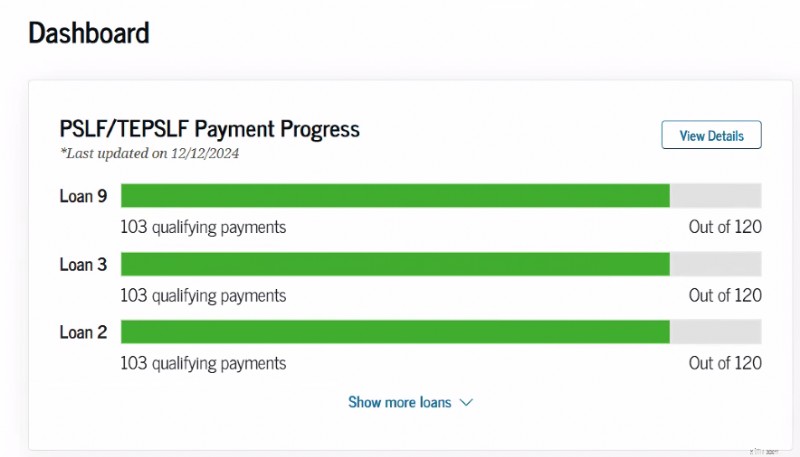

В базе данных Studentaid.gov есть онлайн-трекер, который поможет вам отслеживать прогресс на пути к PSLF после подачи формы подтверждения о приеме на работу.

Форму PSLF следует заполнять каждый раз, когда вы меняете работодателя, и не реже одного раза в год. Сохраните копию. Технически эту форму можно заполнить задним числом, но когда на кону так много денег, стоит быть в курсе всех деталей. Проходите сертификацию заранее и часто!

Форма очень проста в заполнении. Процесс подачи заявки может быть завершен в электронном или ручном режиме. По возможности выбирайте электронную форму заявления, если ваш работодатель готов использовать электронные подписи. Это сэкономит вам много времени и хлопот.

При отправке формы PSLF вам понадобится

Если вы выбрали электронный вариант, ваше свидетельство о приеме на работу будет отправлено через DocuSign непосредственно вашему работодателю на подпись. Отправьте сообщение своему работодателю, чтобы предупредить его о том, что он получает для вас сертификат. Как только ваш работодатель завершит электронную подпись, она вернется в Министерство образования на рассмотрение. Обновление обзора может занять всего неделю. Но иногда мы видим, что это занимает больше времени.

Если вы выберете вариант подписи вручную, вам нужно будет отправить копию PDF своему работодателю на подпись, а затем загрузить ее на сайт Studentaid.gov для отправки. Больше точек соприкосновения, хлопот и времени ожидания. Но иногда это единственный способ подтвердить свое трудоустройство, и он тоже работает.

Наличие многолетних форм, подтверждающих ваше участие в программе, также может пригодиться в случае, если программа изменится и вы захотите перейти на старые условия, или просто если те, кто управляет программой, не отслеживают ваши формы должным образом. На самом деле, на всякий случай, я тщательно записывал все платежи, которые я когда-либо совершал.

Если ваш работодатель, имеющий право на PSLF, закрылся или не желает подписывать вашу форму PSLF, вы можете предоставить альтернативную документацию. Для этого потребуется форма W-2 за каждый календарный год, включенный в период вашей работы, или квитанции об оплате за каждый месяц, когда вы там работали. Сотрудники вооруженных сил США могут подать форму DD-214. Обратите внимание, что проверка займет больше времени, чем проверка желания/возможности вашего работодателя подписать форму PSLF.

Раньше после того, как вы произвели 120 квалификационных платежей и подавали формы сертификации работодателя за все (10+) лет, в течение которых вы производили выплаты, наступало время заполнить еще одну форму — заявление PSLF. Этой формы больше не существует. Вам просто нужно предоставить достаточное количество форм ежегодной сертификации (теперь называемой просто Формой PSLF) за те годы, когда вы произвели 120 квалификационных платежей, и они должны затем сообщить вам, что вы ее получили. Разумеется, после отправки окончательной формы я позвоню (в Департамент образования) просто для того, чтобы убедиться, что они ее получили и согласны, что я имею на нее право. Вы также можете попросить отсрочку, чтобы не переплачивать, пока вы ожидаете прощения.

Теперь вы даже можете использовать форму PSLF, чтобы подать заявку на получение временного расширенного PSLF (TEPSLF). Это потенциальный обходной путь для людей, которые на самом деле не участвовали в утвержденном плане платежей, например в программах IDR. Если единственная причина, по которой ваши платежи не учитываются, связана с программой платежей, в которой вы участвовали, вам действительно необходимо обратиться к TEPSLF. Вы по-прежнему должны соответствовать всем остальным требованиям (работа на полную ставку в некоммерческой организации, 120 своевременных платежей и т. д.). Платежи, которые вы делаете, по крайней мере, за 12 месяцев до получения TEPSLF, должны быть как минимум такими же большими, как и в рамках программы IDR. У TEPSLF ограниченное количество средств, и в какой-то момент они закончатся.

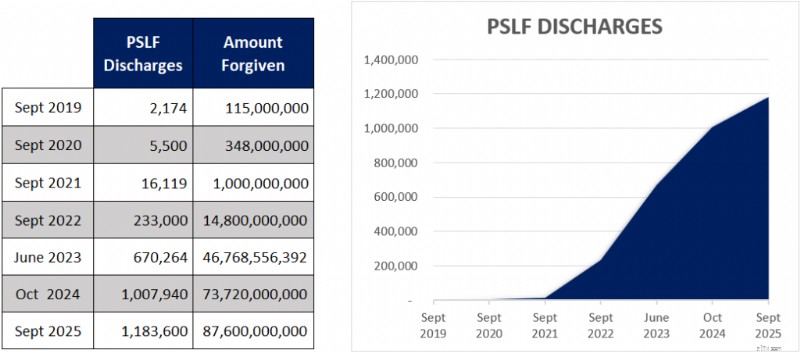

После тяжелого старта PSLF мы увидели, что многие инвесторы в «белых халатах» теперь имеют право на участие в PSLF. Вот диаграмма, показывающая, сколько заемщиков имеют право на PSLF.

Да, почти 1,2 миллиона заемщиков имеют право на участие в программе PSLF. И еще несколько, поскольку цифры отражают только конец сентября 2025 года. Большой всплеск успеха в прощении произошел благодаря ограниченной программе отказа, в рамках которой было прощено более 52 миллиардов долларов для 758 800 заемщиков. Но электронная подача заявок и повышенная гласность также способствовали успеху программы.

Studentloanadvice.com недавно сообщил, что 330 клиентов прошли квалификацию. Мы предполагаем, что это число приближается к 1000, поскольку не все клиенты сообщают им о достижении контрольного показателя PSLF.

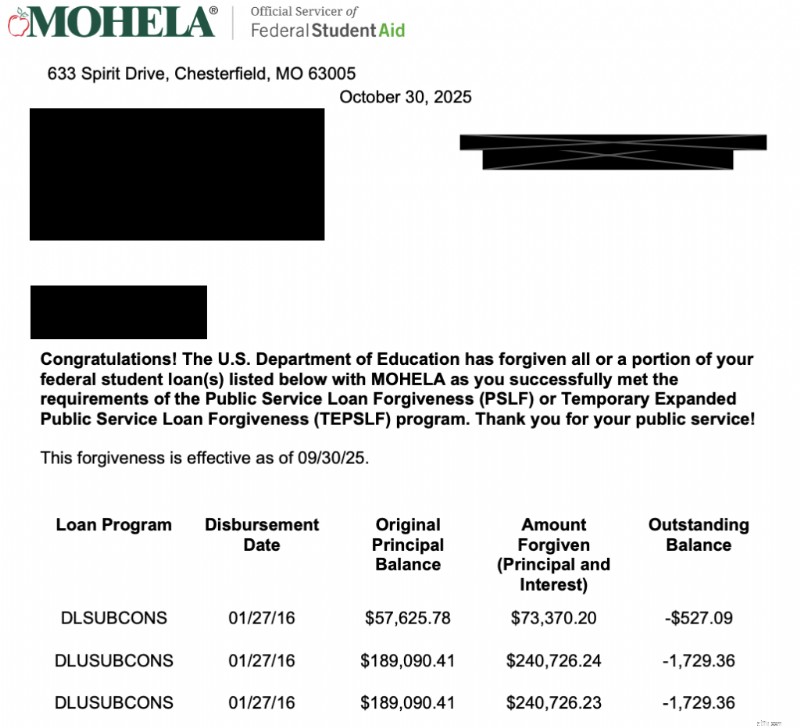

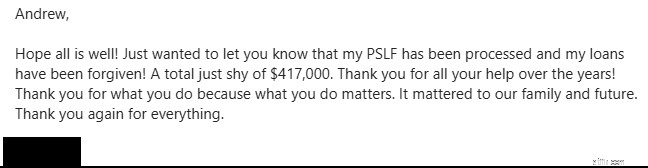

Вот несколько недавних примеров участников WCI, прошедших квалификацию PSLF.

Это от ноября 2025 года

Вот тот, кто поделился официальным письмом от МОХЕЛЫ

И еще один от февраля 2026 г.

Нет ничего лучше, чем когда мы слышим, что другой инвестор в белых халатах может оставить свои кредиты позади. Это действительно может изменить вашу жизнь и расчистить вам путь к достижению следующей финансовой вехи, когда кредиты закончатся. Чтобы отпраздновать ваши успехи, некоторые из них поделились своими историями в нашем подкасте.

Так действительно ли люди имеют право на PSLF? Абсолютно да, эта программа реальна, и настоящие документы постоянно получают PSLF. Нет никаких оснований думать, что вы не получите его, если соответствуете требованиям. Если вы не уверены, имеет ли PSLF смысл в вашей ситуации, лучше всего встретиться с экспертом на StudentLoanAdvice.com, чтобы рассмотреть ваши варианты и убедиться, что вы на правильном пути.

Выкуп PSLF — это относительно новая программа, созданная, чтобы помочь вам исправить предыдущие месяцы отсрочки и отсрочки, чтобы они учитывались как соответствующие платежи для PSLF. Вы можете выкупить месяцы только в том случае, если у вас есть непогашенный остаток по кредиту, вы утвердили соответствующую требованиям работу на эти месяцы, а выкуп месяцев завершит в общей сложности 120 квалификационных платежей PSLF.

Выкуп PSLF доступен в течение месяцев, совпадающих с соответствующим трудоустройством, когда вы находились в состоянии отсрочки или воздержания. Недавнее отказ от участия в программе SAVE также соответствует критериям отбора. Однако существует длинный список статусов кредитов, которые не подлежат выкупу:

Вы также не можете выкупать за месяцы кредиты, которые не являются прямыми или предшествующими прямой федеральной консолидации.

Процесс подачи заявки осуществляется онлайн с использованием приложения повторного рассмотрения PSLF, но вам необходимо закодировать его как обратный выкуп PSLF. Если вы ждете обработки вашего заявления, сумма обратного выкупа будет зависеть от размера вашего платежа в период вашего отказа или отсрочки.

Мы написали руководство, которое шаг за шагом проведет вас через этот процесс.

Обратите внимание, что обработка программы обратного выкупа в настоящее время занимает более трех лет. . Так что, если вы хотите в конечном итоге использовать его, будьте готовы ждать очень долго, пока он пройдет.

Давайте еще раз рассмотрим требования и мои рекомендации:

Избегайте ошибок и найдите полезные советы о том, как получить прощение, прочитав «Не сдавайтесь на PSLF».

У типичного врача с типичным долговым бременем медицинской школы не останется никаких долгов, которые можно было бы прощать после внесения 120 ежемесячных платежей по стандартному 10-летнему плану погашения. Секрет реального получения экономической выгоды по этой программе заключается в участии в одной из других программ.

Программы погашения на основе дохода (IDR), такие как погашение на основе дохода (IBR), оплата по мере заработка (PAYE) и план помощи при погашении (RAP), помогут вам в этом. У каждого из этих планов IDR есть свои плюсы и минусы, и мы рекомендуем вам изучить, какой из них лучше для вас, или проконсультироваться на сайте Studentloanadvice.com по поводу выбора программы оплаты.

Во время резидентуры , RAP часто является лучшей программой для участия, поскольку она может фактически отказаться от выплаты до 100 % процентов по вашему кредиту, что снизит вашу эффективную процентную ставку.

PAYE/IBR зачастую является лучшей программой после резидентуры. потому что врачи обычно больше не имеют права на субсидию RAP, а выплаты PAYE/IBR ограничиваются суммой стандартного 10-летнего плана погашения. Сумма, подлежащая прощению после 10 лет выплат, часто представляет собой просто разницу между суммой, которую вы заплатили бы по стандартному плану погашения, и суммой, которую вы заплатили по плану РДЭ, плюс эффект сложных процентов за несколько лет.

Таким образом, типичный студент-медик может окончить университет с долгом в 250 000 долларов, который вырастает до 300 000 долларов во время резидентуры (выплаты РДЭ даже не покрывают проценты по долгу). Затем заемщик выплачивает сумму, возможно, 150 000 долларов в качестве обслуживания, после чего остальная часть прощается. Чем больше платежей, которые вы делаете, меньше стандартных платежей (т. е. платежей, которые вы делаете за резиденцию и стипендию), тем больше долга остается для прощения после 120 общих платежей.

Врачи используют несколько стратегий, чтобы максимизировать прощённую сумму PSLF.

Частные студенческие кредиты никогда не имеют права на PSLF, и лучшая стратегия управления ими обычно предполагает рефинансирование по более низкой ставке как можно скорее (обычно вскоре после окончания медицинской школы или как только вы сможете получить процентную ставку ниже эффективной процентной ставки после применения субсидии RAP) и погашение их в начале вашей карьеры. Некоторые кредиторы допускают очень низкие выплаты во время обучения, как и федеральные программы IDR.

ВНИМАНИЕ!

Рефинансирование ваших прямых федеральных кредитов может оказаться большой ошибкой, если после окончания резидентуры вам придется работать по программе 501(c)(3).

Еще одна распространенная ошибка — отсрочка или отсрочка погашения кредита во время обучения, что предотвращает накопление более низких платежей по РДЭ, которые впоследствии позволят получить значительное прощение в рамках PSLF. Если вы осуществляете платежи по IDR на протяжении всего периода проживания и работаете полный рабочий день по программе 501(c)(3) после проживания, использование PSLF вместо рефинансирования кредитов обычно работает лучше с математической точки зрения, чем рефинансирование, даже если процентная ставка выше. Мне очень трудно представить себе ситуацию, когда снисходительность или отсрочка являются правильным шагом для кого-либо, но это особенно ужасно для того, кто в конечном итоге получает право на участие в PSLF. Это очень дорогая ошибка, и мне надоело сообщать врачам, что они ее совершили. Так что, пожалуйста, не делайте этого!

Многие студенты, резиденты и посетители обеспокоены тем, что Конгресс изменит правила и отменит PSLF. Это значительный риск:и в бюджете Обамы 2013 года, и в бюджете Трампа 2018 года предлагалось отказаться от программы в том виде, в котором мы ее знаем. Закон Проспера (так и не принятый) также вызвал бы существенные изменения в программах федерального кредитования, если бы он стал законом. Законопроект «Один большой красивый» (OBBBA), вступивший в силу в июле 2025 года, повлияет на программу PSLF для новых заемщиков. Однако в прошлом, когда федеральные программы студенческих кредитов были изменены, те, которые в настоящее время участвуют в программе, обычно переносились в старую программу. Просто наличие студенческого кредита, вероятно, приведет вас к участию в программе, но заполнение хотя бы одной формы PSLF определенно приведет вас к участию.

Некоторые беспокоятся о нравственности невозврата взятых в долг денег, когда у вас есть для этого средства. Мой ответ? Ненавижу игру, а не игрока. Я рассматриваю прощение кредита не иначе, как использование пенсионного сберегательного счета с льготным налогообложением или получение налоговой льготы на ребенка. Мы не обязаны оставлять на столе деньги, на которые мы имеем право по закону, даже если мы не согласны с федеральной политикой студенческих кредитов.

С тех пор как PSLF был учрежден в 2007 году, в настоящее время более 1,1 миллиона заемщиков имеют право на его участие. С годами вы увидите, что все больше и больше врачей получают эту федеральную льготу. Правильное управление студенческими кредитами повысит вашу финансовую безопасность и позволит вам лучше заботиться о своей семье и пациентах.

Хороший способ хеджировать законодательный риск (или даже карьерный риск, например, если вы по какой-то причине хотите оставить свою работу в соответствии со статьей 501(c)(3) или работать неполный рабочий день) — это вносить крупные платежи по студенческому кредиту в качестве участия, что позволит вам погасить свои кредиты в течение двух-пяти лет после завершения резидентуры, но переводить эти платежи на свой собственный инвестиционный счет. Потом, если что-то случится с PSLF, вы сможете просто забрать эти средства и погасить кредиты. Если вы получите прощение, вы можете использовать эти деньги для пополнения своих пенсионных накоплений или других целей сбережений. Идея дополнительного фонда PSLF заключается в том, что если по какой-то безумной причине Конгресс изменит закон И не примет вас в качестве дедушки, бюрократы не смогут найти записи обо всех тех платежах, которые вы сделали, вы устроитесь на неквалифицированную работу или сократите свой рабочий день до частичной занятости, теперь у вас есть горшок денег, который вы можете мгновенно использовать для погашения студенческих кредитов. Если PSLF действительно материализуется, вы можете использовать эти деньги для первоначального взноса за дом или добавить их в свой пенсионный запас.

Короткий ответ:Да. Подробный ответ:быстрое избавление от студенческих кредитов — это лишь одна из целей 2-5-летнего периода «Живи как резидент». Другие цели включают в себя:

Так что да, вам все равно нужно какое-то время жить как резидент после окончания обучения, даже если вы собираетесь поступить в PSLF.

Многие задаются вопросом, следует ли им пойти на PSLF или рефинансировать свои студенческие кредиты. Это действительно довольно простое предложение.

На самом деле это не сложнее.

Чтобы узнать больше о том, подходит ли вам рефинансирование или PSLF, ознакомьтесь со статьей «Рефинансирование студенческих ссуд и погашение или переход на PSLF?»

Если вы уверены, что вам необходимо рефинансировать, нет лучшего способа сделать это, чем через одного из наших партнеров.

Многие студенты-медики с высокой кредитной нагрузкой будут использовать программы IDR для снижения платежей во время резидентуры. Возможно, вы сможете сократить свои платежи на сотни или даже тысячи в месяц. Но даже эти уменьшенные выплаты засчитываются в 20-летнюю отметку для прощения PAYE/New IBR, 25-летнюю отметку для прощения Old IBR, 30-летнюю отметку для прощения RAP и 10-летнюю отметку для прощения PSLF.

Если вы будете проходить обучение в течение длительного времени, например, в ординатуре по хирургии со стипендией или без нее, или по любой специальности с дополнительной стипендией, вам следует серьезно подумать о том, чтобы попытаться максимально сократить свои выплаты, используя планы IDR, а затем работать на работодателя, соответствующего PSLF. Три-пять лет небольшого снижения заработной платы вполне оправдывают прощение кредитов на пару сотен тысяч долларов. Многие должности в некоммерческих организациях оплачиваются так же хорошо, как и частная практика по многим специальностям.

Если вы будете работать по относительно низкооплачиваемой специальности, такой как первичная медико-санитарная помощь или педиатрическая специализация, и у вас высокая кредитная нагрузка, есть большая вероятность, что вы сможете получить прощение значительных кредитов, и вам будет полезно работать на работодателя, отвечающего требованиям PSLF, если вы сможете получить там работу. Это может стоить эквивалента дополнительной зарплаты за один, два или даже пять лет после уплаты налогов!

При выборе резидентуры, стипендии и первой работы важным фактором является то, имеет ли ваш работодатель право на участие в программе PSLF. Возможно, это самое важное преимущество, и, скорее всего, оно стоит того, чтобы снизить зарплату.

Моральный риск (экономический термин, а не оценочный), стоящий за любой программой прощения, заключается в том, что ее присутствие заставит людей делать то, чего они в противном случае не сделали бы. Многие люди сейчас задаются вопросом, стоит ли им брать максимально возможный долг во время учебы, поскольку его все равно простят. Я понимаю, почему у них возникло искушение это сделать, но считаю, что это ошибка по ряду причин:

Подумайте обо всех плохих событиях, которые могут произойти в течение следующего десятилетия, а также о том, что помешает вам получить PSLF. Я говорю не только о смерти и постоянной инвалидности (в этом случае федеральные кредиты аннулируются, хотя эта аннулирование будет облагаться налогом). Что делать, если вы не подходите? Что, если вы потеряете работу из-за халатности, мошенничества, дискриминации или из-за обвинения в преследовании?

Что, если вы поженитесь, а вашему супругу придется жить в городе, где для вас нет работы, соответствующей требованиям PSLF? Что делать, если вы хотите пойти на неполный рабочий день, чтобы воспитывать детей? Что, если вы просто ненавидите быть академиком?

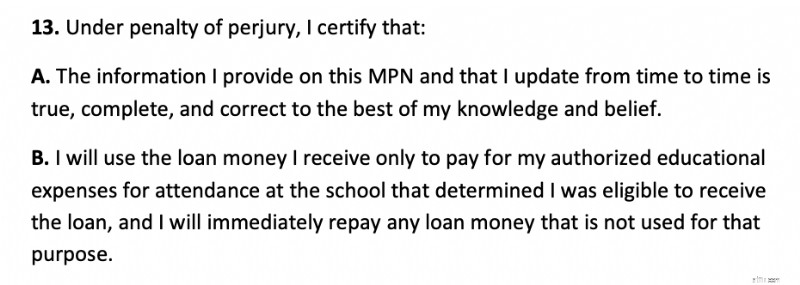

Когда вы подписывали вексель на студенческий кредит, вы заявили, что потратите деньги только на учебу. Так почему же вы занимаете больше, чем нужно для школы? Честность кажется важным качеством будущего врача. Не только незаконно, но и неэтично возлагать на налогоплательщика дополнительные расходы обманным путем; эти деньги могли быть использованы для помощи кому-то другому. Этика также представляется важным качеством будущего врача. Вот соответствующий раздел основного долгового обязательства по федеральным займам:

Помните принцип «легко пришло, легко ушло». Правительство может изменить эту программу в любое время. Как было бы обидно, если бы вы намеренно платили как можно меньше в надежде на прощение кредитов, а затем правительство изменило программу, или вы потеряли работу или стали инвалидом. Хотя я думаю, что это очень маловероятный сценарий, время от времени маловероятные вещи случаются.

Новый лимит федеральных займов в размере 200 000 долларов США на период до 2030 года и далее должен снизить этот моральный риск, но вам все равно следует тщательно обдумать, является ли максимальное увеличение федеральных займов правильным выбором, если вам на самом деле не нужна вся сумма.

Представьте себе студента-медика, который посещал не только дорогую медицинскую школу, но и дорогой университет. Давайте представим, что этот доктор накопил кругленькую сумму в полмиллиона кредитов, женат на домохозяйке и имеет четверых детей. Наш врач решил стать детским нефрологом. Без программ IDR этот врач платил бы около 3800 долларов в месяц. Вместо этого они платят 0 долларов в месяц.

Между тем, их долговое бремя увеличивается более чем на 40 тысяч долларов в год. Таким образом, после резидентуры сумма студенческого кредита составляет 625 тысяч долларов. Войдите в общение. Как сотрудник, зарплата сейчас составляет 70 тысяч долларов в год, и поэтому врач теперь выплачивает 310 долларов в месяц, или в общей сложности около 11 тысяч долларов в год. При этом долговая нагрузка продолжает расти. Теперь доктор должен около 750 тысяч долларов. После стипендии наш доктор устраивается на работу у работодателя, отвечающего требованиям PSLF, с зарплатой 180 тысяч долларов в год.

Выплаты теперь составляют 1055 долларов в месяц. После четырех лет этих платежей, общая сумма которых составила около 50 тысяч долларов, врач все еще задолжал около 685 тысяч долларов, и все эти суммы теперь будут прощены и не будут облагаться налогом.

Довольно сладкая находка. Справедливый? Вероятно, нет, но когда льготы от правительства были справедливыми? Неудивительно, что ставки по студенческим кредитам стали такими высокими, когда к ним прилагаются такие льготы.

Суть в том, что врачи должны сами провести этот расчет. Переменных много, поэтому всегда будет хотя бы немного догадок. Существует также риск того, что программы (РДЭ и PSLF) будут изменены, проверены на предмет нуждаемости или отменены без положений о наследстве. Но вот общие правила:

Если вы все еще не уверены, следует ли вам рефинансировать кредит или обратиться за PSLF, мы рекомендуем вам запланировать консультацию со специалистом по студенческим кредитам на сайте StudentLoanAdvice.com , чтобы он помог вам оценить цифры и принять решение.

Что вы думаете? Собираетесь ли вы в PSLF? Почему или почему нет? Вы уже получили его? Расскажите нам, как все прошло! Если вы еще не получили его, сколько платежей вам осталось до его получения?