Хотя я думаю, что вполне возможно закончить высшее образование без долгов, это становится все менее и менее вероятным для врачей, дантистов, адвокатов и других специалистов с высоким доходом. В этом длинном посте будет рассмотрено все, что вам нужно знать об управлении этими надоедливыми студенческими кредитами, от программ прощения студенческих кредитов до лучших предложений по рефинансированию студенческих кредитов. Рассмотрим студенческие ссуды 101. Я разделил пост по уровням подготовки, что, надеюсь, позволит вам перейти к тем частям, которые относятся к вам. Пусть этот пост принесет надежду тем, кто борется с бременем задолженности медицинской школы.

Студенческие кредиты — это кредиты, выдаваемые студентам для оплаты их образования и связанных с этим расходов на проживание. Таким образом, получение или использование их для каких-либо других целей считается мошенничеством. В отличие от ипотеки или автокредита, эти кредиты не могут быть лишены права выкупа. Никто не придет делать краниотомию, если вы не заплатите. Однако в обмен на этот факт у них есть два условия, которые делают их довольно обременительными:

Не занимайте больше денег, чем вам нужно для учебы. Некоторые офисы финансовой помощи рекомендуют брать дополнительные кредиты для покрытия расходов на проживание. Постарайтесь взять с собой наименьшую сумму, необходимую для покрытия расходов на проживание. Некоторые могут даже занять больше, чем им нужно, чтобы вести роскошный образ жизни на свои кредиты. Это никогда не является хорошей идеей. Чтобы узнать больше о том, как жить со студенческими кредитами, прочтите статью «Правильный способ использования долга в медицинской школе».

Решения, которые вы принимаете со своими студенческими кредитами, могут легко стоить десятки или даже сотни тысяч долларов. Однако управление ими с каждым годом становится все сложнее и сложнее из-за быстро меняющихся федеральных программ погашения. Я рекомендую вам использовать этот пост в качестве учебного пособия и руководства, но посетите одного из наших рекомендуемых консультантов по студенческим кредитам, чтобы составить план для вашей уникальной ситуации. Они знают эти программы вдоль и поперек и в курсе самой последней информации, что позволяет сэкономить вам как можно больше денег.

Подайте заявку на федеральный студенческий кредит, заполнив бесплатную форму заявления на федеральную помощь студентам (FASFA). Ваши результаты будут определять ваше предложение финансовой помощи.

Прежде чем получить студенческий кредит, вам необходимо пройти вступительную консультацию, чтобы убедиться, что вы понимаете обязательства по погашению кредита, и подписать основной вексель, который является обязательным договором, в котором вы соглашаетесь с условиями кредита. Для получения дополнительной информации обратитесь в отдел финансовой помощи вашей школы.

Процесс подачи заявки на получение частного студенческого кредита может различаться, но большинство заявок на получение частного кредита доступны через их веб-сайты.

Как федеральные, так и частные студенческие кредиты обычно рассматриваются так же, как и любой другой кредит в рассрочку, такой как ипотечный кредит или автокредит. Если вы делаете каждый платеж вовремя, это может улучшить вашу кредитную историю и даже повысить ваш кредитный рейтинг. Если вы просрочили платежи или не выполнили обязательства по студенческим кредитам, ваш кредитный рейтинг может пострадать. Прежде чем вы окажетесь на грани просрочки или дефолта, убедитесь, что вы зарегистрированы в соответствующем плане погашения, основанном на доходе (IDR), чтобы гарантировать доступность платежей.

Врачи с крупными студенческими кредитами, желающие купить дом, могут столкнуться с трудностями при получении ипотечного кредита из-за высокого соотношения долга к доходу. Вариант, который следует рассмотреть, — это использование ипотечного кредита для врача (также известного как ипотека для врача). Ипотечные кредиты для врачей — это программы кредитования, которые предоставляют особый режим заемщикам с высокими доходами и высоким соотношением долга по студенческим кредитам к доходу. Ипотечные кредиты для врачей также часто доступны стоматологам, ветеринарам, CRNA, PA, адвокатам и т. д.

Подробнее здесь:

Ипотечные кредиты для врачей

Студенческие кредиты делятся на два основных типа:Федеральные кредиты. (также называемые прямыми кредитами) и Частные кредиты .

Принимая решение о том, как взять кредит на свое образование, возьмите федеральный кредит, а не частный. Федеральные кредиты могут изначально предлагать более низкие процентные ставки и иметь множество федеральных мер защиты, которые не предлагают частные студенческие кредиты. Частные кредиты не предусматривают погашение в зависимости от дохода, прощение кредита на государственные услуги или прощение РДЭ. В отличие от федеральных студенческих кредитов, которые всегда погашаются в случае смерти или полной инвалидности, правила погашения частных студенческих кредитов менее стандартизированы и различаются в зависимости от кредитора.

Федеральные кредиты обычно имеют более низкие ставки, а также специальные планы выплат, основанные на доходе, и планы прощения. Общее правило заключается в том, чтобы максимально использовать сумму, которую вы можете занять в рамках программ федерального кредитования, прежде чем брать какие-либо частные кредиты.

Однако некоторые иностранные медицинские школы имеют право на федеральные кредиты, а некоторые нет. Обязательно ознакомьтесь с этим списком на этой странице, прежде чем подавать заявление и поступать в зарубежную медицинскую школу. Карибские медицинские школы печально известны тем, что не имеют права на получение федеральных кредитов, хотя те, у которых самые высокие показатели совпадения (Сент-Джордж, Саба, Американский университет Карибского бассейна, Росс), как правило, имеют право на получение.

Федеральные студенческие кредиты могут быть консолидированы. В этом процессе многочисленные кредиты объединяются в один кредит, а процентные ставки усредняются, а затем округляются до ближайшей 1/8 пункта. Это отличается от процесса рефинансирования (доступного только у частных кредиторов), при котором процентная ставка обычно снижается.

Квалификационные требования включают:

Субсидируемые кредиты — это кредиты, по которым Департамент образования будет выплачивать за вас проценты за обучение на бакалавриате. Заемщики, соответствующие критериям, продемонстрируют финансовую потребность и не должны будут платить начисленные проценты во время учебы в школе. Программы последипломного образования и профессиональной подготовки больше не предлагают субсидированные кредиты. По несубсидируемым кредитам начинают начисляться проценты в момент их получения. Кредиты PLUS (выпускные или родительские) являются несубсидируемыми кредитами. Прежде чем брать несубсидируемый кредит, вам следует исчерпать все субсидируемые варианты.

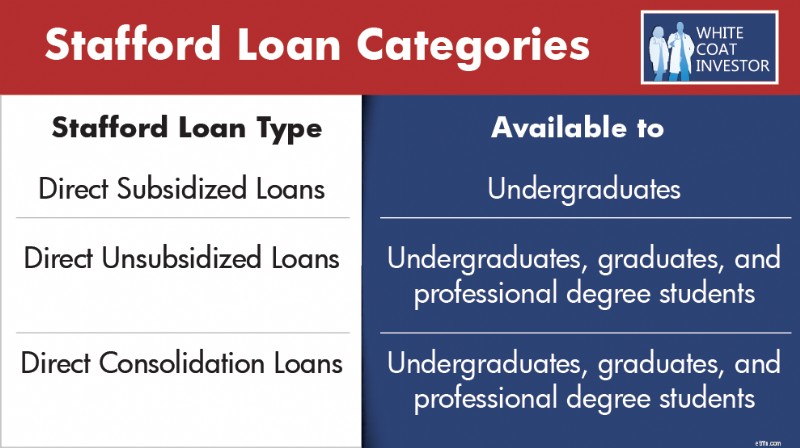

Стаффордские ссуды также известны как прямые стаффордские ссуды и поступают в рамках Федеральной программы прямых ссуд Уильяма Д. Форда (прямой ссуды). Прямые стаффордские кредиты являются наиболее распространенными студенческими кредитами и в настоящее время выдаются для покрытия расходов на высшее образование.

Существует 3 категории кредитов Стаффорда:

До консолидации кредиты Стаффорда имеют право на:

Ссуды PLUS, также известные как ссуды Grad PLUS, поступают из программ прямых ссуд и FFEL. Заемщикам выдаются эти кредиты после исчерпания кредитов Стаффорда для покрытия стоимости обучения. Кредиты Grad PLUS будут прекращены для тех, кто начнет брать кредиты по программе после 30 июня 2026 года.

До консолидации можно получить кредиты Direct PLUS :

До консолидации кредиты FFEL PLUS имеют право на получение :

После консолидации кредиты FFEL PLUS имеют право на:

Кредиты Parent PLUS выдаются родителям для финансирования образования их детей. Они предлагаются для студентов, выпускников и студентов профессиональных степеней. Ранее лимита на заимствование по кредитам Parent PLUS не было. Однако OBBBA ввела ограничение на размер займа в размере 65 000 долларов США на ребенка, но не более 20 000 долларов США в год.

До консолидации кредиты Parent PLUS имеют право только на:

После консолидации кредиты Parent PLUS имеют право на:

Обратите внимание, что согласно OBBBA, родительские кредиты PLUS должны быть консолидированы до 1 июля 2026 года, чтобы сохранить право на участие в программах IDR. Это означает, что вам следует как можно скорее объединить свои родительские кредиты PLUS в этом году, если вы хотите иметь право на какие-либо планы IDR. Займы, консолидированные или полученные после этой даты, в настоящее время не будут иметь права на какие-либо планы РДЭ. План погашения с учетом дохода (ICR) исторически был единственным планом IDR, доступным для материнских заемщиков. В прошлом заемщикам часто приходилось проходить сложный и обременительный процесс двойной консолидации, чтобы получить доступ к более щедрым планам РДЭ. Теперь, если родительские кредиты PLUS будут консолидированы до 1 июля 2026 года, они получат право на более щедрый план погашения на основе дохода после того, как они осуществят один платеж по плану ICR. Лазейка двойной консолидации больше не является фактором для материнских заемщиков.

До 2010 года программа семейных федеральных образовательных кредитов (FFEL) была основным источником федеральных студенческих кредитов. Программа завершилась в 2010 году. и все кредиты теперь выдаются в рамках упомянутой выше программы прямых кредитов.

До консолидации кредиты FFEL имеют право на:

После консолидации кредиты FFEL имеют право на:

Программа федеральной студенческой ссуды Perkins была создана для предоставления денег на обучение в колледже студентам с особыми финансовыми потребностями. Программа завершилась 30 сентября 2017 г. .

Кредиты Perkins не имеют права на участие в ряде федеральных программ, таких как погашение в зависимости от дохода (IDR) или прощение кредитов на общественные нужды (PSLF), пока они не будут консолидированы.

После консолидации кредиты Perkins имеют право на:

При выдаче большинства федеральных студенческих кредитов вам придется платить комиссию за кредит. Плата вычитается пропорционально из каждой выплаты по кредиту, которую вы получаете во время учебы в школе. Это означает, что деньги, которые вы получите, будут меньше фактической суммы, которую вы берете взаймы. И вы несете ответственность за погашение всей суммы, которую вы взяли в долг, а не только той суммы, которую вы получили.

В прошлом частные студенческие кредиты обычно использовались только после того, как заемщик достиг максимальных лимитов федерального кредита, при этом кредиты Grad PLUS покрывали большую часть оставшихся потребностей в финансировании. Для студентов, которые начнут брать кредиты осенью 2026 года и позже, кредиты Grad PLUS больше не будут доступны, а это означает, что частные кредиты, скорее всего, будут использоваться гораздо раньше в процессе кредитования. Исключением остаются студенты, посещающие определенные международные медицинские школы, которые вообще НЕ имеют права на получение федеральных кредитов, где частные кредиты могут быть единственным вариантом.

Поручители не обязаны брать частные студенческие кредиты, но могут помочь заемщикам получить кредит и получить более выгодные условия. Некоторые критерии для соподписавших сторон включают в себя:

Начнем с самого начала. Какую сумму следует брать в виде студенческого кредита? Правда в том, что вам не обязательно брать кредит для обучения в бакалавриате, и я думаю, что очень немногим это нужно. Существует очень широкий диапазон стоимости обучения в бакалавриате, намного шире, чем диапазон фактического качества образования. Приняв несколько разумных решений и усердно работая на бакалавриате, большинство из тех, кто в конечном итоге станет врачом, смогут вообще избежать каких-либо долгов за обучение. Шаги, которые вы можете и должны предпринять, чтобы закончить бакалавриат без долгов, включают:

Если вам все же придется взять кредит на получение степени бакалавра, постарайтесь брать только субсидируемые долги. Таким образом, интерес не будет возрастать во время медицинской школы и резидентуры. Если вы собираетесь брать кредит для обучения в медицинской школе, рассмотрите возможность получения кредита для этой цели ближе к концу последнего года обучения. Мало того, что процентная ставка будет ниже (6,39% против 7,94% в 2025-2026 учебном году), но также будут субсидированы первые 5500 долларов.

Подробнее здесь:

Выходите из бакалавриата без долгов!

Как поступить в медицинскую школу

Лучший студенческий кредит — тот, который вы никогда не берете. Существует ряд способов уменьшить сумму долга, который вы берете на себя за школу.

Федеральный студенческий кредит для студентов-медиков и стоматологов претерпел серьезные изменения поскольку в июле 2025 года был подписан Закон об одном большом красивом законопроекте. Федеральная программа grad PLUS будет отменена для тех, кто начнет брать кредиты после 30 июня 2026 года. В течение почти двух десятилетий кредиты Grad PLUS позволяли аспирантам и студентам профессиональных степеней брать займы в размере полной стоимости обучения и сверх стандартных лимитов прямого несубсидирования. Теперь эта возможность больше не будет доступна для тех, кто начнет программы осенью 2026 года или позже. Если вы начали брать займы для своей программы до этой даты, на вас будут распространяться старые правила займа.

Федеральные займы для последипломного и профессионального образования (медицинская/стоматологическая школа) будут ограничены прямыми несубсидируемыми кредитами. Несубсидируемые займы ограничены суммой до 50 000 долларов США в год с пожизненным лимитом в 200 000 долларов США для медицинских или стоматологических школ. Ограничение в аспирантуре составит 20 500 долларов в год при пожизненном лимите в 100 000 долларов. Пожизненный лимит для всех федеральных займов (студентов/выпускников/профессионалов) составляет 257 500 долларов США. Многим студентам придется подумать о том, чтобы покрыть расходы на свое образование за счет институциональных и частных студенческих кредитов с более низкими федеральными ограничениями.

Подробнее здесь:

Должен ли я пойти в армию, чтобы оплатить обучение в медицинской школе?

Финансовые советы для студентов-медиков и студентов-медиков

Заработайте 0 долларов в качестве стажера

После окончания медицинской школы лучше всего разделить управление студенческими кредитами на две категории — частные кредиты. и федеральные кредиты .

Как правило, врачи собираются погасить свои частные студенческие кредиты, поэтому ключевым моментом является минимизация начисляемых процентов. Лучший способ сделать это — рефинансировать эти студенческие ссуды, как только вы закончите медицинскую школу. Есть несколько компаний, которые предлагают «резидентские программы», по которым вы можете снизить процентную ставку И получить более низкий платеж, чем в противном случае вам пришлось бы платить (0–100 долларов в месяц). Хотя этот платеж не покрывает проценты, начисляемые по кредиту, в конечном итоге вы будете платить меньше процентов, поскольку вы снизите процентную ставку с 6–10% до 3–6%. Следующие партнеры WCI предлагают специальные программы рефинансирования студенческих кредитов для резидентов:

Лорел Роуд, платежи в размере 100 долларов США в месяц

Платежи SoFi 100 долларов США в месяц

Выплаты в размере 100 долларов США в месяц

Частные кредиторы студенческих кредитов обычно предлагают четыре основных способа погашения кредитов во время проживания. Помните:хотя некоторые программы позволяют вам в той или иной степени отсрочить платежи, пока вы еще учитесь в школе, проценты все равно будут начисляться, начиная со дня, когда вы или ваша школа получите средства по кредиту.

Оплата начинается сразу с момента выдачи кредита, даже при зачислении в школу. Это самая низкая стоимость из четырех вариантов оплаты, позволяющая вам начать выплачивать как основную сумму, так и проценты с первого дня.

По этой программе вы будете платить проценты только во время учебы в школе. Хотя остаток кредита не будет погашен, вы будете выплачивать проценты и не будете иметь больших остаток кредита по окончании обучения.

Этот вариант потребует от вас внесения небольшого фиксированного платежа во время зачисления в школу. К концу проживания у вас будет больший остаток по кредиту, но вы добьетесь прогресса в уменьшении общей суммы задолженности.

Если вы решите полностью отложить обучение, вам не придется вносить какие-либо платежи, необходимые во время учебы, включая 6-месячный льготный период после окончания учебы. Это самый дорогой из четырех вариантов оплаты.

Многие заемщики федеральных студенческих кредитов присоединяются к стандартной 10-летней программе погашения кредита – погашение кредита осуществляется 120 фиксированными платежами в течение 10 лет. Эти ежемесячные платежи, основанные на сумме кредита и процентной ставке, намного превышают то, что может себе позволить типичный житель с низким доходом и шестизначным долгом. Однако программы погашения на основе дохода (IDR) представляют собой планы платежей, которые предоставляют заемщикам другие варианты погашения кредитов в зависимости от дохода и размера семьи.

Программы IDR очень выгодны для жителей, которые буквально не могут позволить себе произвести стандартный платеж по своим студенческим кредитам. При выплатах, основанных на проценте от дискреционного дохода, ежемесячная сумма к выплате может составлять всего 0 долларов США, но, скорее всего, она будет находиться в диапазоне от 100 до 400 долларов США. Раз в год вам необходимо будет подтверждать доход (обычно представлять налоговую декларацию или квитанцию об оплате), чтобы соответствовать планам IDR.

Кроме того, программы РДЭ являются приемлемыми программами погашения федеральных кредитов, таких как прощение государственных кредитов (PSLF) и долгосрочное прощение погашения с учетом дохода.

Основным недостатком некоторых планов РДЭ является неспособность покрыть начисленные проценты. Учитывая, что по студенческому кредиту в размере 200 000 долларов США под 6% начисляются проценты в размере 1000 долларов США в месяц, платежи по РДЭ обычно даже не приближаются к покрытию нарастающих процентов, в результате чего размер кредита будет продолжать расти во время проживания. Позже мы представим план РДЭ под названием «План помощи в погашении долга» (RAP), который субсидирует проценты.

Программы IDR значительно усложняют управление федеральными студенческими кредитами. Заемщику крайне важно понимать доступные варианты, чтобы найти наиболее доступный платеж с наименьшей суммой начисленных процентов и максимальным уровнем прощения. Федеральное правительство периодически меняет планы погашения долга (IDR), последний раз посредством закона OBBBA, подписанного в июле 2025 года.

Обратите внимание, что в рамках любой программы IDR вам потребуется подать налоговую декларацию за последний год обучения в медицинской школе, даже если у вас нет дохода. Это позволит вам получать очень низкие выплаты (~ 0–10 долларов США) в первый год любого из планов IDR.

Погашение условных доходов или ICR на самом деле является скорее устаревшей программой. Я редко встречал врача, участвующего в этой программе. В ICR выплаты составляют 20% от вашего дискреционного дохода. Единственное преимущество ICR перед другими программами заключается в том, что его можно использовать с кредитами Parent Plus после их консолидации. Если у вас нет родительских кредитов, вы, скорее всего, найдете одну из других программ выплат на основе дохода (обсуждаемых ниже), предлагающих лучшие варианты оплаты, чем ICR.

Обратите внимание , эта программа платежей прекратит свое действие летом 2028 года из-за OBBBA. В это время вам нужно будет изучить другой план IDR. Если вы являетесь родительским заемщиком и имеете право только на план ICR, вы можете внести один платеж по плану ICR, а затем перейти на более выгодную программу IBR.

Правомочность :Никаких частичных финансовых трудностей не требуется, и не имеет значения, когда были впервые выданы кредиты.

Кому следует рассмотреть :Материнские заемщики

Погашение на основе дохода (IBR) представляло собой новую улучшенную ICR. Основные особенности:

Правомочность :Раньше в плане IBR было требование к доходу, называемое «частичными финансовыми трудностями». Это правило было отменено с принятием OBBBA. Заемщики могут зарегистрироваться в IBR при любом доходе или долге.

Старая версия IBR применяется к заемщикам, имеющим хотя бы один непогашенный федеральный студенческий кредит до 1 июля 2014 года.

Новый IBR применяется к заемщикам, которые либо начали брать федеральные студенческие кредиты 1 июля 2014 года или после этой даты, либо полностью погасили все предыдущие федеральные кредиты до получения нового кредита 1 июля 2014 года или после этой даты.

Кому следует рассмотреть :Заемщики с двойным доходом и те, кто собирается простить кредит. Однако если вы имеете право на участие в программе Old IBR, вы можете рассмотреть планы PAYE или RAP, описанные ниже, с более низкими ежемесячными платежами.

Pay As You Earn — это новый улучшенный IBR. Основные особенности PAYE:

Обратите внимание , эта программа платежей прекратит свое действие летом 2028 года из-за OBBBA. Тогда вам придется рассмотреть другой план IDR.

Правомочность :Требуются частичные финансовые трудности. Поэтому убедитесь, что вы зарегистрированы в PAYE, прежде чем стать участником.

To qualify for PAYE, you must have taken out your first federal loan after September 30, 2007, and received a loan disbursement after September 30, 2011.

FFEL loans are not eligible for PAYE unless they are consolidated through a direct federal consolidation loan.

Who Should Consider :Dual-income borrowers and those going for loan forgiveness.

Learn more about partial financial hardship

Learn more about interest capitalization

The Repayment Assistance Plan (RAP) was created by OBBBA in July 2025. The plan is supposed to be available July 1, 2026. Here's the main features:

Eligibility: Any borrower with direct federal student loans.

Who Should Consider :Borrowers with student debt that exceeds their income and/or those considering loan forgiveness.

The Saving on a Valuable Education (SAVE) program was introduced in the summer of 2023 replacing the old Revised Pay As You Earn (REPAYE) Program. The program ultimately ended in December 2025, following the resolution of a long-standing lawsuit brought by the state of Missouri. That litigation, which began in the summer of 2024, placed approximately seven million SAVE borrowers into a processing forbearance. Initially, the forbearance paused both payments and interest accrual through August 2025; once interest resumed, many borrowers began evaluating alternative repayment options for their federal student loans. Eventually all those still in SAVE will be forced to select another IDR plan or be automatically moved.

Partial Financial Hardship (PFH) is an eligibility requirement under the Pay As You Earn Repayment (PAYE) plan. In order to qualify, your monthly payment in PAYE must be lower than the standard 10-year repayment plan. If your payment in PAYE is above the standard 10-year payment, you do not qualify for a PFH,

However, if you’ve enrolled in PAYE while you qualified for a PFH you can continue in the plan even if your income grows and would make you ineligible thereafter. This is very common when income jumps as trainees become attendings.

Resident income = $60K

Student loan debt = $300K

Interest rate = 7%

Household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $60K – $23,940 =$36,060 × 10% =$3,606 / 12 =$301

The payment cap is $3,483 for this borrower. The monthly payment in PAYE is below the standard 10 year payment and eligible for a partial financial hardship.

Attending income = $450K

Student loan debt = $300K

Interest rate = 7%

household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $450K – $23,940 =$426,060 × 10% =$42,606 / 12 =$3,551

The monthly payment in PAYE has passed the standard 10 year payment due to the large increase in income as attending. Since the monthly payments are higher than the standard 10 year payment this borrower no longer qualifies for a partial financial hardship. They are no longer able to enroll into PAYE.

However, if the borrower enrolled in PAYE as a resident or before income has jumped, they are able to stay in the program as long as they don’t switch repayment plans.

Attending income = $441,900

Student loan debt = $300K

Interest rate = 7%

household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $441,900 – $23,940 =$417,960 × 10% =$41,796 / 12 =$3,483

The breakpoint is reached when your payment in PAYE equals the Standard 10 year payment.

Interest capitalization occurs when unpaid interest is added to the principal amount of your federal student loans. This increases the principal balance on the loan. The interest rate is now charged on that higher principal balance increasing the overall cost of the loan.

Principal balance = $200K

Accrued interest = $50K

Total balance = $250K

Interest rate = 7%

Annual interest charge = $200K × 7% =$14K

Principal Balance = $250K

Accrued Interest = $0

Total Balance = $250K

Interest Rate = 7%

Annual interest charge = $250K × 7% =$17.5K

After the accrued interest of $50K capitalizes the annual interest charge will increase by $3.5K

Interest capitalization can be inevitable, but should be avoided when possible. Here's when this happens:

In addition to the more well-known Public Service Loan Forgiveness (PSLF) program, several of the IDR programs have their own forgiveness programs. Remember none of these federal programs have anything to do with private or refinanced loans.

Подробнее здесь:

How to Receive Student Loan Forgiveness

The IBR forgiveness program requires 20 to 25 years of payments, but you may make them while working for any employer or not working at all. New IBR is over 20 years and Old IBR is 25 years. There are two issues with this forgiveness program.

First, most physicians will have paid off their loans completely in less than 20/25 years because after they finish training, their payments will be equal to those under the standard 10-year repayment program. Perhaps that would not be the case for a very poorly paid physician with a very high student loan burden (3,4,5x their income), but for most, there just won't be anything left to forgive.

Second, the forgiveness is taxable, and after 20/25 years, the “tax bomb” could grow to as much or more than the original debt, at least on a nominal (non-inflation adjusted) basis.

PAYE offers forgiveness after just 20 years. However, it is still fully taxable at your ordinary income tax rate in the year you receive forgiveness. PAYE is being phased out in summer 2028, so if you are hitting forgiveness after that date you need to look at IBR or RAP as an alternative. And depending on when you started borrowing, you could end up with more years of payment and a higher monthly payment.

RAP has a generous interest subsidy but is the longest IDR forgiveness track at 30 years. RAP would likely have a lower loan balance leftover for the tax bomb versus PAYE and IBR, but is really only going to work out if you have massive loans as compared to your income. And, do you really want to carry your loans around until you reach your 60s?

Staying up to date on IDR forgiveness can be tough, especially since the timeline can span decades. Temporarily, there was a tracker on studentaid.gov, but the Department of Education took it down. Rather than relying on back of the envelope math, here's a hack that can show you an estimated payment count on your IDR plan.

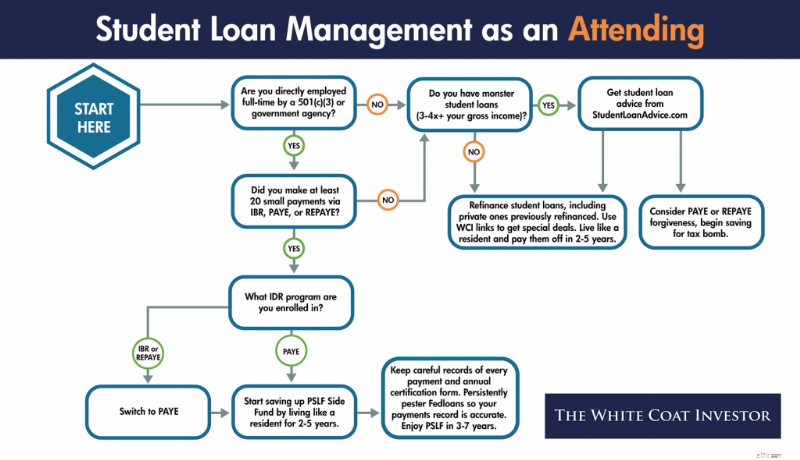

Public Service Loan Forgiveness is the granddaddy of the federal forgiveness programs and the only one most doctors should be looking at. Not only does it offer tax-free forgiveness, but it also offers it after just 10 years of payments. If you make a bunch of tiny IBR, PAYE, or RAP payments during your training, you may only have to make 3-7 years of “full” payments as an attending before having the rest forgiven. There is a catch, however. You have to be directly employed full-time by a non-profit (501(c)(3)) while making all of those payments in an eligible payment program—or they don't count. You also have to make sure you can prove you made all of those payments since the federal student loan servicing companies have a nasty habit of not being able to count payments accurately.

Подробнее здесь:

Public Service Loan Forgiveness

Dave Ramsey's Bad Advice About PSLF

Many residents are tempted to put their student loans into deferment or forbearance during residency and/or fellowship. This is almost always a mistake. Nothing makes me cry more than to run into a doctor who should only be 2-3 years away from receiving PSLF who had their loans in forbearance during a lengthy training period. I hate breaking the news to them that they've basically thrown away a benefit worth hundreds of thousands of after-tax dollars. It's like working for a year or two as a doctor without being paid at all. Deferment is slightly better than forbearance for some people, but they are both very similar for most high-income professionals with loans—you make no payments but the debt continues to grow, sometimes very quickly.

Deferments are granted in six-month increments by your loan servicer and subsidized loans don't accrue interest. Unsubsidized loans both accrue and capitalize interest. There are several reasons you can get a deferment, but the main one most residents would use is economic hardship, which is limited to just three years. Other reasons include active-duty military, unemployment, and going back to school.

With forbearance, interest accrues on both subsidized and unsubsidized loans. Just think of it as a 12-month pause on payments. For most medical students, it is no less attractive than deferment and it is easier to get. There are two types of forbearance.

I tell you about these two programs and give you these links because people wonder about them, not because I think people should actually use them. If you are seriously considering deferment or forbearance, you would almost surely be better off with an IDR plan. Not only would your payments count toward possible forgiveness down the road, but they may be as low as $0 a month anyway. In RAP, if your payments don't cover all the interest, all of that interest is forgiven by the government and is NOT added back on to the loan amount.

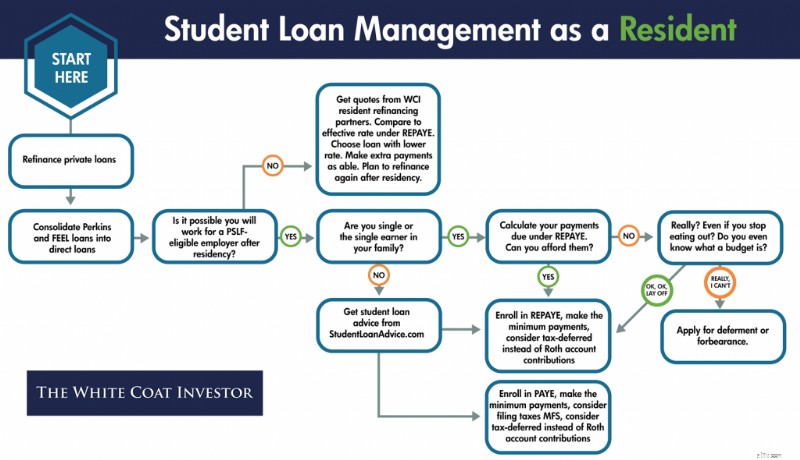

Let's summarize what to do with your student loans if you are a resident. The sooner you know if you are going for PSLF, the easier your decisions become. If you are single, or the sole earner in a married couple, it can also be very easy. But many people would benefit from getting formal advice from a specialist in student loan management. If you are married to another earner and one or both of you is going for PSLF, consider shelling out $400-$700 one-time fee as an intern to get advice. It could save you tens, or even hundreds of thousands of dollars. It is relatively easy for them to identify the red flags that indicate you're doing things wrong and they can help you run the numbers to make the difficult student loan management decisions that involve choosing an IDR program, choosing how to file your taxes, and even choosing whether to use a traditional or Roth IRA or 401(k).

In contrast to residency, where student loan management can be very complicated, involving your taxes and even your retirement account contributions, management as an attending is generally very simple.

Your private loans, which you probably should have refinanced in residency, can be refinanced again and again as long as you can get a lower rate (and you usually can as a new attending). Obviously, refinancing doesn't actually make them go away, but it helps make more of your monthly payments go toward principal instead of interest. The way you make them go away is by living like a resident and dumping a huge sum on them every month. Even half a million in student loans doesn't last long against a five-figure monthly payment assault.

Regarding your direct federal loans, you need to finalize your decision of whether to go for PSLF or not. This is usually relatively easy. If you can answer BOTH of the following questions positively, you should go for PSLF:

If you cannot answer both of those questions positively, refinance your student loans and live like a resident for 2-5 years until they are gone.

Подробнее здесь:

10 Reasons to Pay Off Your Student Loans Quickly

How Fast Can You Get Out of Debt?

The X Factor

What Does Live Like a Resident Really Mean?

Here are the best deals on student loan refinancing I've managed to negotiate with the top student loan refinancing lenders:

The secret to refinancing your student loans is to do it early and often. If you ask your fellow White Coat Investors for their regrets, many say they wish they had done it earlier because it was much easier than they thought. While it may appear intimidating at first, most of the companies will give you an accurate estimate of the rate you will eventually receive in 2 minutes online. You'll need to gather and submit some paperwork, but it's mostly all the same for all of the companies. So once you gather it and submit it to one, it is very easy to submit it to 2 or 3 more (or even all of them). Then just take the one that offers the lowest rate.

The rates offered to you will depend on your credit score, your debt-to-income ratio, and your desired loan terms. Unlike the federal government, which loaned you money just for getting into school, these private companies actually want to make a profit. They only want to loan money to people they think will be able to pay the money back.

The best way to get the lowest rate is to accept a 5-year term and a variable rate. If you are willing to live like a resident for 2-5 years after residency and pay off your loans quickly, these terms should be acceptable to you. While there is some legitimate fear of rising rates with a variable rate loan, the truth is that rates have to rise dramatically and/or early in the term in order for you to come out behind with a variable rate loan. If you can afford the worst-case scenario, I would at least consider a variable rate loan, and run the math under various interest rate scenarios.

Think of a fixed-rate loan as a variable rate loan plus an interest rate insurance policy. Since you should only buy insurance against financial catastrophes, someone planning to throw $10K a month at their loans every month for 2 years should not pay extra for a fixed rate. Just having a little more of your payment go to interest instead of principal for a few months is not a catastrophe. Even if rates rise early and dramatically, it will likely only delay paying the loan off by a month or two for someone truly committed to getting rid of them.

Some doctors fear refinancing because they are worried about what will happen to them if their income drops, if they die, or if they become disabled. This is a good reason to avoid putting a co-signer on your loans, but if you read the fine print you will see that most private companies have some accommodations for these situations. Often they will give you up to a year without payments in difficult situations (although the interest will continue to build). Loans are also often forgiven at death and sometimes even for disability. Be sure to read the fine print before signing on the bottom line so you know what to expect if any of these unlikely situations happen to you. Even if the company does NOT offer a death or disability plan, realize that purchasing enough term life insurance or disability insurance to cover the loans or its payments is likely cheaper than paying the extra interest in the government programs!

A lot of people get confused about loan consolidation, and in fact, use the term consolidating when they mean refinancing.

Consolidating generally means taking a bunch of loans and making one loan out of them. While that may increase the convenience of management, it does not actually reduce the interest rate. In fact, it may increase it. With federal loans, the weighted average of your loans is taken and rounded UP to the nearest 1/8th of a percentage point. You can consolidate your loans with the federal government, but to refinance them you must go to a private company and lose the benefits of federal loans such as the income-driven repayment programs and the forgiveness programs.

So why would anyone consolidate their loans if it increases your interest paid? Aside from the benefit of only having one loan to manage, the main reason is that you can turn some loans that were NOT eligible for IDR plans and PSLF into loans that are. The classic examples are Federal Family Education Loans (FFEL) and Perkins loans. By themselves, they are not eligible for those programs, but if consolidated into a direct loan, they become eligible. If you fall in this situation and want to use the IDR or PSLF programs, consolidate here.

Another reason to consolidate your loans is when you’re fresh out of med school and enrolling in IDR. Consolidation would allow you to opt-out of your grace period and begin making payments 3-4 months earlier. However, it can be a huge mistake for those who’ve been in training for a couple of years or attendings. Payment history is completely wiped out when you complete a direct federal consolidation—meaning those 3 years you’ve done to PSLF would be gone and you’d be starting over. I can’t tell you how many emails I’ve received from docs who’ve done this and were just a few years out from PSLF. Only to have the rug pulled out from them.

Things are a little more complicated for attendings who wish to go for Public Service Loan Forgiveness. These are generally academicians, or at least people who are willing to be academicians for a few years at the beginning of their careers. However, working for the military or the Veterans Administration or other government agencies can also count. There are also a few non-profits out there who directly employ their docs who should qualify for PSLF. Often these jobs pay less than a private practice job, so you need to take into account that sometimes you would be better off with a better paying job and paying off your loans, then going for forgiveness.

The big downside of going for PSLF is that you cannot refinance your loans. Only direct federal loans can be forgiven. So in the event that legislative or regulatory risk rears its ugly head, changing the program, or that you simply change your career goals such that you no longer qualify for it, you will end up paying more interest than you otherwise would have. But for those who stand to get tens of thousands forgiven, I think it is worth running those risks.

In order to maximize how much is forgiven under PSLF, you want to make as many tiny loan payments as possible. That means getting started as soon as possible, and that may be even earlier than you think. The more time you spend in training, the more you stand to have forgiven. If you spend 5 years in a surgery residency, then do a one-year burn fellowship and a one-year trauma fellowship, you may only make three years of “full” attending-size payments, leaving the vast majority of your debt to be forgiven, tax-free.

When going for PSLF, you must continue to make payments in an eligible program. For up to a year after leaving residency, those might still be relatively small payments, further increasing the amount eligible to be forgiven. But eventually, as an attending, you'll be making “real” four-figure payments toward your loans. At this point, IBR or PAYE might be the best program to be in because of the cap on the payments at the standard 10-year repayment program amount. That means if you were using RAP during residency and/or fellowship, you might want to switch to PAYE/IBR. Mortgage-sized student loan payments will start quickly as you juggle several competing financial priorities:

However, it is probably worth it. Of course, if you were in a situation in residency where you weren't going to qualify for a significant RAP subsidy anyway (usually due to a high-earning spouse), you should just use PAYE (or IBR if ineligible for PAYE) instead of RAP all the way through. But remember, under RAP, you could file under Married Filing Separately to avoid having to use the income of your high-earning spouse.

Another major complaint of those going for PSLF is that the student loan servicing companies such as MOHELA provide terrible service. Make sure you stay on top of everything. Not only do you need to be an expert at the requirements of the PSLF program (which of your loans qualify, which repayment programs have payments that qualify toward the 120 required monthly payments, and working full-time for a 501(c)(3)), but you must keep track of all the paperwork, including evidence of every single payment AND a copy of your annual certification forms. The certification is now done electronically (highly recommend over the paper form) and tracked through the studentaid.gov dashboard. Remember, you could end up going to court with the government in order to receive your promised forgiveness. Make sure you have the evidence you need.

In addition, you cannot just assume you will receive forgiveness. Not only could the program change and you not be grandfathered in, but your employment plans may simply change. Going for PSLF does NOT excuse you from living like a resident for 2-5 years out of residency. However, instead of sending those big 4-5 figure payments to your federal loan servicer, you need to send them to yourself. To your investment accounts, to be specific, creating a “PSLF Side Fund.” This way, even if PSLF doesn't happen for you, you're not behind the eight ball.

Hopefully by living like a resident you've been able to max out your retirement accounts AND save this side fund up in a taxable account, and you can simply liquidate the taxable account and use the proceeds to pay off the loans. But even if most of that savings ends up in retirement accounts and you can't (or don't want) to immediately eliminate the loans at that point, at least your net worth will be where it should be.

Let's summarize what to do with your student loans as an attending. Private loans should be refinanced whenever possible and paid off quickly by living like a resident. Federal loans should also be refinanced and paid off quickly unless you are directly employed by a 501(c)(3) AND made a lot of tiny payments during your training.

Remember that SAVE has been eliminated

If you die or are disabled, what happens with your private loans will be dictated by the terms on their promissory notes. Worst case scenario, if you die they are assessed against your estate. Your parents or siblings etc are never responsible for your loans, but your heirs could be indirectly.

In the event of death, your federal loans are discharged. With Parent Plus loans, the loans are discharged if the student OR the borrower dies.

In the event of permanent disability, federal loans are also forgiven. In a temporary disability, however, you may be limited to use of the IDR programs, deferment, or forbearance.

Student loans generally survive bankruptcy, meaning you cannot wipe them out simply by declaring bankruptcy. However, if you can prove undue hardship, you may be able to have them discharged. Defining undue hardship is going to be up to the judge, but I can assure you that if you qualify for it, you're going to be in a terrible place financially either way.

Depending on what happens to your loans at death and disability, consider carrying a little extra term life and disability insurance coverage to make up for it.

In the event of school closure you may be able to have your loans discharged. This tends to come up more in for-profit institutions, but it’s very rare.

In the event of the school falsely certifying your eligibility to receive a loan, you may be eligible for loan discharge. But this is very complex and unusual.

Some people with low-interest rate student loans wonder if they should really pay their loans off rather than invest. While it is intuitively attractive to borrow at a low rate and earn at a higher rate, this decision often ignores two factors.

The first is that most people simply don't invest the difference. Behaviorally, it is more difficult to maintain focus on building wealth once you have decided to make minimum payments and end up spending the money instead of investing.

The second is that an investment that provides a rate of return higher than the guaranteed return available by paying off your loans usually involves significant risk of loss. However, if you would like to carry your loans a little longer in order to invest inside retirement accounts, I think that's okay. But I would still plan to have them paid off within five years of finishing training. The financial muscles you develop paying off your loans quickly are the same ones you will use to build wealth toward financial independence afterward. I do not recall ever meeting a physician who regretted paying off their student loan quickly. In fact, most express a feeling of massive relief such as this email I received a few days ago from a two doctor couple who paid off over $700,000 in student loans in 16 months:

This student debt problem is so huge and overwhelming. I had many poor nights of sleep during training fretting about, “How do we pay off this 3/4 million dollar debt?” I feel now an immense stress has been lifted. We can now go forward and make some real decisions about how we want to live out the rest of our lives.

You can slay the student loan dragon. Sit down and get started today. Figure out where you stand; list out your loans by amount owed, payment, and interest rate and add up the total. Then start working on a plan to handle them. You can do it, the entire White Coat Investor Community is rooting for you!

Подробнее здесь:

Pay Off Debt or Invest?

What's Your Investment-to-Debt Ratio?

Student loans and the many programs and options are challenging to navigate. If you need help, look to StudentLoanAdvice.com, a WCI company that helps the average client save $160,000 in loans! Check it out today!

Что вы думаете? What other information belongs in the ultimate guide to managing physician student loans? Have you paid off your loans? What other advice do you have about them for your fellow White Coat Investors?