Планы 529 являются наиболее часто используемым средством сбережений в колледже среди моих постоянных читателей. Они получают выгоду от более высоких лимитов годовых взносов, чем образовательные сберегательные счета (Coverdell ESA), могут иметь авансовый платеж на срок до пяти лет и иногда предлагают льготы по государственным налогам. Хотя они и не такие гибкие, они превосходят счета UTMA или другие налогооблагаемые счета благодаря защите от налоговых бремени по мере роста счета и возможности снятия средств без уплаты налогов в образовательных целях.

Как правило, необлагаемый налогом лимит взноса составляет 19 000 долларов США [2026 — посетите нашу страницу с годовыми показателями, чтобы получить самые актуальные данные]. Однако ничто не мешает вашему супругу, отцу и матери открыть 529 планов для вашего ребенка. И все они могут, если захотят, заранее внести на свой счет взносы за пять лет. В каждом штате есть как минимум один план 529, и эти планы конкурируют за доллары инвесторов по всей стране. Как правило, со временем это приводит к значительным улучшениям, поскольку комиссии снижаются, а возможности для инвестиций улучшаются.

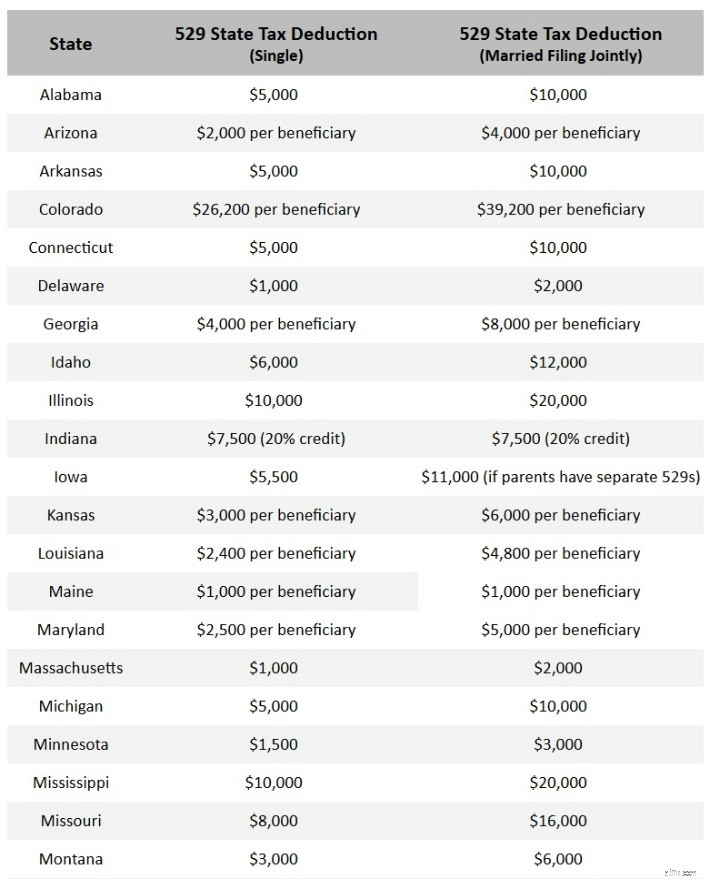

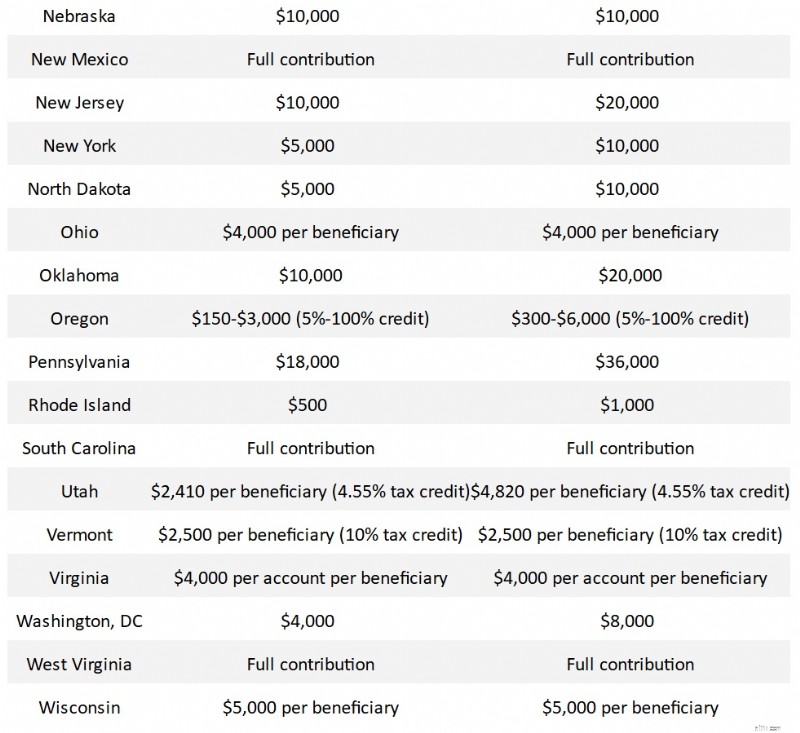

Инвестор может использовать любой 529, который пожелает. Однако многие штаты предлагают либо налоговый вычет штата, либо налоговую льготу штата на взносы до определенной суммы. Если ваш штат 529 (и помните, что все дело в штате владельца, а не штате бенефициара) предлагает это, вам следует использовать его в первую очередь, по крайней мере, до суммы налогового вычета или кредита. Следующие штаты предлагают налоговые вычеты или кредит штата за взносы в план 529.

Обратите внимание, что информация на этой диаграмме [Текущий 2026 г.] практически постоянно меняется. Мне пришлось обновить полдюжины из них в день публикации, и законы различных штатов будут продолжать меняться в будущем, поэтому, если вы увидите ошибку, напишите нам по адресу [адрес защищенный], и мы исправим ее.

Давайте потратим минуту на этот график. Если вы находитесь в одном из этих штатов, лучшим планом для вас является план вашего штата, по крайней мере, до максимальной суммы, указанной в таблице выше. За исключением случаев, когда указано «на одного бенефициара», суммы указаны на одного налогоплательщика. Вирджиния является исключением, где вычет производится по каждому счету. Правильно, сообразительные жители Вирджинии открывают несколько счетов для получения дополнительных налоговых вычетов штата. За исключением случаев, когда это указано как налоговый кредит, это вычет, иногда «выше черты», а иногда «ниже черты». Обратите внимание, что на момент составления этой диаграммы некоторые штаты еще не опубликовали сумму своих вычетов или кредитов с поправкой на инфляцию на 2021 год. Например, мой штат Юта предлагал кредит в размере 4,85% на первые 2135 долларов, внесенные в 2022 году. Эта сумма должна немного увеличиваться каждый год. Я постараюсь обновлять их по мере получения информации.

Если судить исключительно по размеру вычетов или кредитов, наиболее щедрыми штатами являются Колорадо, Иллинойс, Миссисипи, Небраска, Нью-Мексико, Оклахома, Пенсильвания, Южная Каролина, Вирджиния и Западная Вирджиния.

Возможно, вашего штата нет в списке выше. Это происходит по одной из трех причин:

Подробнее здесь:

Когда уже слишком поздно внести свой вклад в 529?

Если вы находитесь в одном из семи штатов, не облагаемых налогом, в одном из девяти штатов, которые не предлагают налоговые льготы, или в одном из двух штатов, которым не важно, какой план вы используете, этот раздел будет самым важным в этом посте. Если вы находитесь в одном из других штатов, вам следует использовать план штата как минимум до суммы налоговых льгот. Если ваш государственный план не ужасен, вам, вероятно, следует придерживаться его даже в отношении сумм, превышающих налоговые льготы, просто ради простоты. Самым важным отличием между планами 529, очевидно, является наличие и сумма государственного налогового кредита или вычета. С каждым годом становится все меньше и меньше «плохих 529», и во многих случаях штаты с плохими 529 (обычно заполненными взаимными фондами с высоким коэффициентом расходов, продаваемыми через брокеров) предлагают второй напрямую инвесторам.

Однако для жителей других 18 штатов давайте перечислим самые лучшие из 529 планов штата. По большей части поиск лучшего плана 529 для вас должен основываться на комиссиях и вариантах инвестирования. Если план предлагает относительно низкие комиссии за план и хороший выбор недорогих индексных/пассивных фондов из таких мест, как Vanguard и DFA, он будет иметь более высокий рейтинг. Удобство использования веб-сайта, общение и обслуживание клиентов также будут различаться, но эти факторы гораздо сложнее взвесить. Я буду время от времени комментировать их и оставлю читателям возможность комментировать их в разделе комментариев под публикацией. Я также собираюсь игнорировать планы «предоплаченного колледжа». Они различаются в зависимости от штата, но в первую очередь предназначены для тех, кто посещает государственные учреждения своего штата. Это тема для другого поста.

Верхняя половина планов в таблице выше [нажмите на таблицу, чтобы просмотреть увеличенную версию] все очень хорошие планы. Нижняя половина — хорошие планы, но не совсем первоклассные. Я собираюсь просмотреть 12 лучших из 529 планов и обсудить их индивидуально.

Программа Мичигана стала одним из самых больших сюрпризов в моем обзоре. За последние несколько лет этот план претерпел значительные улучшения (в первую очередь снижение затрат), и теперь большинство считает его самым рейтинговым планом. Затраты низкие, инвестиции хорошие, веб-сайт прост, а надзор за инвестициями находится на высшем уровне. А компания Morningstar наградила этот план золотой звездой в 2020 и 2021 годах.

Я использую план «Юта 529», как и многие люди из других штатов. На протяжении десяти лет журнал Morningstar присвоил им «золотой» рейтинг. Коэффициенты расходов низкие и, похоже, снижаются с каждым годом. Инвестиционный надзор — это здорово. Я даже попросил директора по соблюдению нормативных требований принять звонок от меня вечером на свой мобильный телефон. Недавно они обновили свой веб-сайт, что я посчитал в основном понижением версии (поэтому и телефонный звонок), но у них есть планы восстановить информацию, которую мне там не хватало (информацию о цене за акцию). Существуют фонды как Vanguard, так и DFA, но что мне больше всего нравится в плане штата Юта (кроме налоговых льгот для нас, жителей штата Юта), так это возможность по-настоящему индивидуально распределять свои активы.

В Иллинойсе план неизменно пользуется самым высоким рейтингом. Моя большая претензия к ним заключается в том, что я думаю, что они на самом деле предлагают так много вариантов, что это сбивает с толку. В их составе представлены 11 различных фондовых компаний. Тем не менее, есть много хороших, и расходы легко сохранить на низком уровне. Хотя я буду честен. Когда я думаю о правительствах штатов, которым доверяю, на ум не приходит Иллинойс, который находится на вершине списка.

Как и во многих штатах, в Нью-Йорке есть как прямой план, так и план, продаваемый консультантом. Убедитесь, что вы в правильном месте! Прямой план Нью-Йорка часто входит в пятерку лучших списков опытных инвесторов. Мне нравится, что это просто и недорого. Вам не хватает той гибкости, которую дает план Юты, но вы обычно экономите несколько базисных пунктов на расходах.

Калифорния также входила и выходила из пятерки лучших на протяжении многих лет. Затраты всегда были достаточно низкими. Я кричу им за то, что у них нет средств Vanguard и за то, что у них так много активных фондов.

Вот еще один большой сюрприз из моего исследования. План Миннесоты не получил того признания, которого он заслуживает, среди инвесторов из других штатов. Хорошие средства, низкие расходы, простой сайт. Что касается подоходного налога штата, доходы откладываются до тех пор, пока они не будут изъяты, а выплаты на расходы на высшее образование являются бесплатными. Я не удивлюсь, если вскоре люди начнут рассматривать этот план как план высшего уровня.

Невада — еще один штат, в котором действует более одного плана 529; убедитесь, что вы выбрали правильный. Этот план, которым управляет Vanguard, часто считается лучшим планом. Большим преимуществом для инвесторов из других штатов является то, что вы можете просмотреть их, войдя в свою обычную учетную запись Vanguard, что упрощает вашу финансовую работу.

Я уже видел план Огайо в пятерке лучших. Я не думаю, что они что-то сильно изменили, просто конкуренция стала более жесткой. Затраты низкие, но будьте осторожны, потому что они используют несколько активно управляемых фондов.

MOST 529 в Миссури — еще один план, о котором многие не знают. Этот план фактически недавно перевел несколько фондов Vanguard на фонды DFA, но это, вероятно, хорошо, поскольку удаленными фондами активно управляли. Общие расходы, как правило, на ступень выше, чем у большинства планов выше.

План Пенсильвании — неплохой небольшой план, наполненный средствами «Авангарда» и разумными расходами. Хотя, вероятно, он не попадет в чей-либо топ-5.

Будьте осторожны в Вирджинии, у них тоже есть 529, проданный через брокера, который на самом деле используется многими брокерами. Вы не хотите этого. Возможно, вам тоже не понадобится этот Invest529. Некоторое время он был фаворитом у Morningstar, но недавно они понизили его рейтинг, поскольку изменили процесс определения рейтинга. Моя самая большая жалоба — это просто огромное количество используемых фондовых компаний. Мне нравится гибкость, но слишком большая сложность бесполезна.

Опять же, в этом состоянии остерегайтесь опциона, проданного брокером. Я не уверен, является ли этот прямой вариант новым или Морнингстар просто упустил его последние пару лет. Это выглядит вполне приличным планом, и я не удивлюсь, если в ближайшие несколько лет он поднимется в рейтинге.

Я не вижу причин для большинства идти дальше № 12, пытаясь решить, какой 529 использовать. Но я все равно сделаю несколько комментариев по поводу остальных на графике. Если вы будете очень осторожны, вы можете действительно эффективно использовать план Массачусетса (или план Нью-Гэмпшира, который также может войти в список выше/рядом с Массачусетсом). Это типичная Fidelity:если вы знаете, где искать, вы можете получить индексные фонды с минимальными затратами, но они сделают все возможное, чтобы попытаться вовлечь вас в активно управляемые фонды с высокими расходами. Большинство остальных иногда получают высокие оценки от других, но мне не нравится отсутствие средств Vanguard. Планы T. Rowe Price меня никогда не впечатляли. Некоторым людям нравятся изменения, которые вносит Орегон, но я считаю, что их сайт является одним из самых запутанных. Недавно они перешли от вычета к налоговой льготе, которая также нанесет ущерб жителям с высокими доходами. В Южной Каролине не самый простой веб-сайт, но для некоторых из вас он может стать действительно хорошим планом. . . то есть те, кто живет в Южной Каролине. Больше никто не приветствуется. Есть только три или четыре плана, которые не хотят привлекать инвесторов из других штатов, и Южная Каролина — один из них. Я оставлю его в списке, чтобы жители Южной Каролины включили его в поиск.

Сначала посмотрите план вашего штата, чтобы узнать, имеете ли вы право на налоговые льготы. В противном случае выберите план из 12 лучших, представленных выше, и следуйте ему. Конечно, те, кто последовал моему совету несколько лет назад и поддержал план Юты, не имели особых причин сожалеть об этом. Но нет никаких оснований быть догматичными в этом отношении. Достаточное количество других 529-х снизили расходы, и теперь существует множество хороших вариантов. Тщательно выбирая варианты инвестирования в любой из 12 лучших вариантов, вы сможете поддерживать свои расходы на достаточно низком уровне, чтобы они не оказывали существенного влияния на вашу прибыль.

Что вы думаете? Какой план 529 вы используете и почему? Что бы вы использовали, если бы не получили государственный налоговый вычет или кредит?

Что делать, если вы не имеете права на прощение студенческой ссуды

Фондовый рынок сегодня:S&P 500 устанавливает рекорд, несмотря на обжигающую инфляцию

Как отправить MoneyGram в Walmart

У вас есть кладбище костюмов на Хэллоуин в вашем шкафу?

Как агентства по сбору платежей получают ваш номер социального страхования?