Движение FIRE приобрело популярность за последнее десятилетие или около того. Сегодня давайте углубимся в эту тему и посмотрим, применима ли она (или может быть применима) к вам.

Для тех, кто не в курсе:FIRE означает финансовая независимость, ранний выход на пенсию. Сегодня у движения FIRE есть собственная страница в Википедии, и технически оно существует уже несколько десятилетий, по крайней мере, с тех пор, как Вики Робин написала книгу «Твои деньги или твоя жизнь» в 1992 году. Однако никто об этом особо не говорил, когда я начал вести блог в 2011 году.

Этот термин стал широко использоваться в финансовой блогосфере в период с 2014 по 2016 год. Мистер Мани Усач (чей блог стартовал за месяц до «Инвестора в белом халате») считался одним из первых блогов FIRE с финансовой независимостью, рано ушедших на пенсию, он вышел на пенсию в возрасте около 30 лет, прежде чем у него появились дети со стоической философией и относительно небольшим доходом. Но прошло несколько лет, прежде чем появились десятки блогов с термином FIRE в названии, в том числе The Physician on FIRE, который был запущен в 2016 году.

Мое первое обсуждение FIRE было опубликовано в конце 2011 года, хотя я не использовал этот термин и, по сути, не так уж положительно относился к этой концепции. Этот пост, в котором обсуждалась методология FIRE и почему она может не стоить жертв, назывался 14 причин, почему вам не следует выходить на пенсию раньше. Мне потребовалось пять лет, чтобы написать опровержение книги «14 причин рано выйти на пенсию». В этом посте далее обсуждались концепции движения FIRE и отмечались очевидные преимущества раннего выхода на пенсию.

Мне было очень весело наблюдать за движением за досрочный выход на пенсию FIRE в течение последнего десятилетия, включая его бум, некоторые проблемы роста, пик FIRE в 2018 году и даже некоторые неудачи. Я не знаю, считают ли люди меня блоггером FIRE, а The White Coat Investor - блогом FIRE, но я финансово независим, веду блог, и мы часто говорим о концепциях FIRE. Я считаю себя скорее инсайдером, чем аутсайдером, но я уверен, что трачу слишком много денег на вкус многих блоггеров FIRE, и я определенно не претендую на часть RE FIRE, учитывая, что я руковожу WCI и все еще тренируюсь неполный рабочий день.

Что такое метод FIRE и как вы ведете образ жизни FIRE? Давайте углубимся в пять принципов финансовой независимости, связанных с досрочным выходом на пенсию.

Когда люди слышат слово «пенсия», большинство из них думают о стариках, играющих в гольф или сидящих перед телевизором и надеющихся, что на этих выходных приедут внуки. Выход на пенсию — это проработать 20 или 30 лет в компании, получить пенсию и золотые часы и перейти в золотые годы. Досрочный выход на пенсию — это 62, 60 или (GASP!) даже 55 лет. Однако финансово грамотные люди воспринимают выход на пенсию не как возраст, а как число.

«Сколько денег мне нужно, чтобы выйти на пенсию?» вы можете спросить. Ну, это варьируется между людьми, но это можно посчитать. Грубо говоря, это в 25 раз больше, чем вы тратите в год. Если вы говорите об очень раннем выходе на пенсию, возможно, это в 30 или даже 33 раза больше, чем вы тратите каждый год. Это, конечно, все ваши расходы, включая налоги и любые гонорары за финансовые консультации. Откуда взялось это число? В основном это следует из Руководства по правилу 4 %.

По сути, было множество исследований, которые показали, используя исторические данные, что если вы тратите только 4% или около того от своих сбережений в год, корректируясь каждый год вверх с учетом инфляции, у вас очень маловероятно, что у вас закончатся деньги в течение 30-летнего выхода на пенсию. Фактически, через 30 лет в среднем у вас остается в 2,7 раза больше, чем у вас на пенсии. Если вы перепроектируете правило 4%, вы получите в 25 раз больше, чем тратите, так что вы сможете рассчитать свой выход на пенсию (финансовую независимость). Очевидно, вам нужно иметь представление о том, сколько вы потратите, чтобы во всем этом разобраться.

Вторая по важности концепция FIRE — осознать, что чем быстрее вы хотите достичь финансовой независимости, тем важнее становится то, сколько вы зарабатываете и какую часть этого дохода вы откладываете. Традиционные пенсионные инвесторы полагаются на десятилетия сложных процентов, которые делают тяжелую работу над их портфелями. У фанатиков FIRE нет такого времени, и им приходится применять стратегию экономии FIRE. Они хотят выйти на пенсию через десять лет. Или меньше. В среднем их пенсионные сбережения ни разу не удвоятся с момента заработка денег до выхода на пенсию.

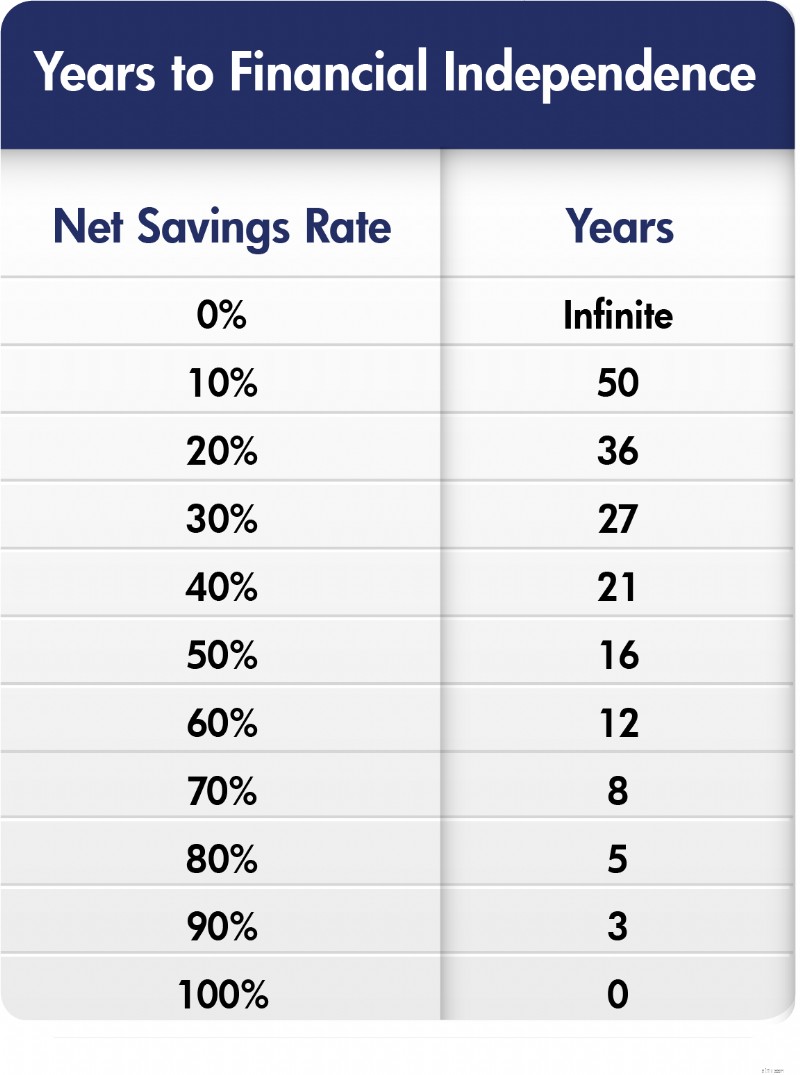

Если экономия 15% валового дохода — это адекватная норма сбережений для типичного американца, чтобы сделать типичную карьеру и выйти на пенсию, а 20% — это достаточная норма для врачей, которые обычно поздно начинают работу, вы можете себе представить, что настоящему фанату FIRE нужно откладывать гораздо больше денег. Вы правы, и для этих людей нет ничего необычного в том, что они откладывают 40%, 50% или даже 70% своего валового дохода на пенсию. Чем больше вы откладываете, тем скорее вы достигнете финансовой независимости. Наиболее известно, что эта концепция была объяснена г-ном Мани Усиком на диаграмме, похожей на эту:

Обратите внимание, что на этой диаграмме используется ЧИСТАЯ норма сбережений, а не валовая норма сбережений, о которой я упоминал выше. Он построен с использованием разумных предположений о доходности и правила 4%. Однако, как вы можете видеть, если вы откладываете только 10% своего дохода, вы будете работать с 20 до 70 лет. Но если вы откладываете 50%, вы можете сократить свою карьеру на 34 года. Большая разница! Самые фанатичные энтузиасты FIRE начинают смотреть на те нормы сбережений, которые позволят им перейти в FI менее чем за десять лет, и видят возможности.

Движение FIRE, возможно, является самым прочным прокапиталистическим движением за всю историю. Вся идея ОГОНЯ в том, чтобы жить не за счет своего труда, а за счет своего капитала. Таким образом, основное внимание уделяется получению капитала как можно скорее, чтобы вы могли жить на него. Что ж, есть только два способа получить капитал. Вы можете либо одолжить их (что сопряжено со своими издержками и рисками), либо сделать это старомодным способом — заработать, а не тратить.

Самые заядлые ребята из FIRE хотят перестать работать к тому возрасту, когда большинство врачей заканчивают обучение — к 30 или даже к 20 годам. Это означает, что им необходимо получить хороший доход, получить его в раннем возрасте, откладывать большую часть и разумно инвестировать. Классический человек FIRE — это «технический брат», который закончил колледж в 22 года в качестве инженера-программиста и получил шестизначную зарплату, возможно, с некоторыми опционами на акции, но затем продолжал жить, как в колледже. Возможно, без партнера. Детей, наверное, нет. Недорогие вкусы. Дешевые хобби и, возможно, любовь к бюджетным путешествиям или даже тревел-хакингу. Версия врача аналогична, но обычно предполагает выход на пенсию в 40 лет, а не в 30, и, возможно, на вкус немного дороже. Вместо того, чтобы жить как резидент 2-5 лет, как я советовал всем врачам, вы живете 10 лет, а затем полностью уходите.

Однако идея здесь заключается в том, что вы можете либо усердно работать, либо получить немного денег, а затем заставить эти деньги усердно работать.

Люди FIRE убеждены, что вы не можете потратить деньги на свой путь к счастью ни до, ни после того, как достигнете показателя финансовой независимости. Имеются убедительные доказательства того, что люди относительно быстро привыкают к более высоким доходам, более высоким расходам, более приятным вещам и более интересным впечатлениям. Тогда они не становятся счастливее. Конечно, действует закон убывающей отдачи. Ехать восемь часов, чтобы провести длинные выходные у тети Синди, — это здорово. Еще лучше полететь в Канкун и остановиться на трехзвездочном курорте. Но полететь в Канкун первым классом и остановиться на пятизвездочном курорте — немногим лучше, даже если это будет стоить в пять раз дороже. Как сказал Сократ:«Богатейший тот, кто довольствуется малым». Люди из FIRE действительно верят, что если тратить больше, они не станут счастливее.

Если и есть что-то, что стало ясно за последнее десятилетие, так это то, что большинство людей, которые УНИЖАЮТ, на самом деле не перестают выполнять значимую работу. Люди, которые достаточно мотивированы, чтобы за десятилетие накопить активы на всю жизнь, - это не те люди, которые могут неделями запоем смотреть Netflix и быть довольными. Это просто разные люди. Они работают. Иногда это просто волонтерская работа, но чаще это оплачиваемая работа. Однако, как правило, это происходит неполный рабочий день, на своих условиях и обычно включает в себя увлеченный проект. Они обнаружили, что работа занимает их ум и делает их счастливее, а также обеспечивает дополнительную финансовую безопасность и возможности, даже если эта возможность заключается в том, чтобы просто отдать больше денег. Интернет-пенсионная полиция может сказать, что они только что сменили работу и на самом деле не вышли на пенсию, но фанатов FIRE не волнует, что вы говорите, потому что они FI и делают то, что хотят, а вы нет и нет. Так что давай.

Хорошо, здесь, в WCI, сейчас неделя FIRE, так что, если что-то из вышеперечисленного вам нравится, обязательно посмотрите «Врач в FIRE», чтобы получить более подробное описание и немного развлечься с электронными таблицами. По крайней мере, сделайте себе одолжение и подсчитайте, насколько далеко вы находитесь от финансовой независимости, чтобы досрочно выйти на пенсию, учитывая ваш текущий уровень активов, расходов, доходов и нормы сбережений.

А теперь давайте посмотрим, сможем ли мы подшутить над движением FIRE. Есть над чем посмеяться.

Одна из странностей в FIRE заключается в том, что эти люди думают, что придумали что-то новое. Они этого не сделали. Я имею в виду, что авторы финансовых статей и блоггеры десятилетиями говорили о сбережениях, инвестировании и жизни за счет своих активов. Представьте себе гипотетический разговор.

Автор финансовой отчетности:

Если вы откладываете 20% своего дохода в течение 30 лет, у вас будет достаточно денег, чтобы вам больше никогда не пришлось работать. Например, если вы зарабатываете 250 тысяч долларов и откладываете 50 тысяч долларов в год под реальную ставку 5% в течение 30 лет, у вас будет 3,3 миллиона долларов. При ставке 4 % в год вы сможете тратить 133 000 долларов в год, чего должно быть достаточно, чтобы поддерживать свой образ жизни на пенсии.

Читатель:

Что произойдет, если я сэкономлю более 20 %?

Автор финансовой отчетности:

Что ж, вы можете либо выйти на пенсию раньше, либо потратить больше на пенсии.

Читатель:

Что произойдет, если я потрачу меньше как до, так и после выхода на пенсию?

Автор финансовой отчетности:

Что ж, вы могли бы выйти на пенсию намного раньше.

Читатель:

Что произойдет, если я потрачу НАМНОГО меньше как до, так и после выхода на пенсию?

Автор финансовой отчетности:

Что ж, мне придется подсчитать цифры, но я готов поспорить, что вы сможете уйти на пенсию в кратчайшие сроки.

Читатель:

Я ИЗОБрел ОГОНЬ!!!!!

Это была моя первая реакция на движение FIRE. Мне просто показалось забавным, что люди подумали, что это какая-то новая вещь или глубокое откровение.

Меня это тоже смешит. Некоторые люди решили, что нужно разделить ОГОНЬ на категории. Определения немного туманны, но они вам помогут.

Это самая экстремальная версия FIRE и требует значительных жертв.

С толстым FIRE вы тратите больше и рискуете меньшим, чем худой человек FIRE.

Пока вам все еще придется работать, но вам не нужно больше откладывать деньги, чтобы достичь пенсионных целей.

Сэкономил достаточно, чтобы уволить, но при этом подрабатываю неполный рабочий день, чтобы получить медицинскую страховку или вести более полноценный образ жизни.

Быстрый ОГОНЬ – это ОГОНЬ, а не бережливый ОГОНЬ, за 3–7 лет вместо 10–15.

Так был обычный ОГОНЬ и был ОГОНЬ тощий, и ОГОНЬ жирный, и даже среди врачей ОГОНЬ болезненного ожирения. Идея состоит в том, что вы тратите меньше и берете на себя больший финансовый риск, выходя на пенсию с меньшими затратами, если вы худой человек ОГОНЬ, и вы можете тратить больше и меньше рисковать, если вы толстый человек ОГОНЬ. Самое приятное то, что люди начали присваивать этим категориям долларовую стоимость и спорить о них.

"Нет, вы тратите 28 тысяч долларов в год, это вовсе не Lean FIRE! Что с вами не так? Это явно по крайней мере Love Handle FIRE".

Это продолжается. Теперь существует Coast FIRE — концепция, согласно которой вы можете перестать экономить, продолжать работать и в конечном итоге достичь финансовой независимости. Тот факт, что вам больше не нужно откладывать деньги на пенсию, но вы можете «прийти» к ней, может позволить вам работать меньше или устроиться на работу, за которую платят меньше. На первый взгляд, это не имеет смысла, потому что, если вы были совершенно счастливы, живя лишь на часть своего дохода, чтобы отложить большую его часть в прошлом месяце, и в конечном итоге у вас будет достаточно, чтобы обеспечить этот доход, когда вы начнете FIRE, что вы собираетесь делать со всем этим теперь? Но я думаю, что это позволяет людям оправдать сокращение работы, даже если они еще не являются настоящими ФИ. Кроме того, есть Barista FIRE для тех, кто накопил ровно столько, чтобы профинансировать свою пенсию, но все еще работает неполный рабочий день для получения пособий по медицинскому страхованию или для получения дополнительного дохода для более комфортного выхода на пенсию. Barista FIRE позволяет вам поддерживать свое существование до FIRE, тратя меньше денег, чем потребовалось бы в противном случае.

Любая группа людей со временем может стать в некоторой степени культовой. Но если вы действительно хотите увидеть религиозную сторону FIRE, подождите, пока известный национальный гуру финансов не скажет о них что-нибудь плохое. Возьмите Сьюзи Орман, когда ее спрашивают о FIRE:

"Ненавижу. Ненавижу. Ненавижу. Слушайте, все. Я знаю, что вы хотите уйти на пенсию в 25. В 30. В 35, но... когда вы становитесь старше, всякое случается. Вас сбивает машина. Вы падаете на лед, вы заболеваете. Вы заболеваете раком. Если произойдет катастрофа, если что-то пойдет не так, что вы собираетесь делать? Вы сгорите заживо. Вам нужно как минимум 5 миллионов долларов или 6 миллионов долларов. На самом деле, вам может понадобиться 10 миллионов долларов, но большинству людей этого будет недостаточно. Лично я считаю, что это самая большая ошибка с финансовой точки зрения, которую вы когда-либо совершали в своей жизни. Я думаю, что вы прогорите, если будете играть с FIRE».

О боже, блогосфера FIRE с ума сошла из-за интервью, сделанного в одном из их собственных подкастов. Реакция на слова Дэйва Рэмси:«В 40 лет ты больше никогда в жизни не будешь работать?» был таким же суровым. Вокс тоже вмешался в это, назвав FIRE «неправдоподобным».

Кого волнует, если кто-то не хочет делать то, что делаешь ты, ничего страшного, верно? По крайней мере, некоторые участники движения FIRE смотрят на это иначе. Вы не только тратите свою жизнь впустую, но и убиваете планету своим расточительным поведением, каждый день ездя туда и обратно на работу. Эта нетерпимость заставляет меня немного смеяться.

Тот, кто думает, что счастье нельзя купить, никогда не катался на хели-ски. Черт возьми, катание на лыжах само по себе является дорогим хобби. Билеты на подъемники в некоторых местах сейчас стоят более 200 долларов в день. Я помню, как в детстве катался на лыжах за 9,99 доллара. Даже не начинайте говорить о лыжах за 1500 долларов, куртках за 500 долларов и очках за 200 долларов. Но знаете что? Это веселее, чем играть в диск-гольф. Это действительно так. Особенно, когда весь горный массив принадлежит вам и вашим четырем лучшим лыжным приятелям. А обед вам доставят на красивый ледник.

Вождение Tesla также может доставить массу удовольствия. Дом побольше с большим задним двором в более красивом районе и в лучшем школьном округе тоже имеет свои преимущества. Иногда я задаюсь вопросом, а не нужно ли по-настоящему стоическим и заядлым бережливым людям просто знакомиться с более крутыми продуктами, услугами и впечатлениями. Возможно, вы действительно предпочли бы вырезать новое сиденье для своего заднего двора, чем купить в REI качественное шезлонг, нанять кого-нибудь для стрижки газона и потратить время на рафтинг по Гранд-Каньону, но простите мой скептицизм.

Ищете персонализированные ответы, когда дело доходит до отслеживания выхода на пенсию? Обратитесь к Болдину, партнеру WCI, который поможет вам составить пенсионный план и поможет вам достичь будущего, которого вы заслуживаете. Это гораздо больше, чем просто пенсионный калькулятор; это поможет вам достичь пенсии вашей мечты.

Что вы думаете? Вы слышали о ОГОНЕ? Что вы об этом думаете? Вы бы подумали о том, чтобы оставить медицину в 30 или 40 лет, если бы у вас были средства? От чего бы вы готовы отказаться, чтобы уйти так рано?

Защитите себя:Предотвращение кражи личных данных и их восстановление | [Ваш бренд/название компании]

Вот почему вам нужен отдельный сберегательный счет

Халвинг биткойнов — как работает цикл халвинга и почему это важно?

Вот почему ваше следующее текстовое сообщение или личное сообщение может вскоре прийти от сборщика долгов

Лучшие места для работы в некоммерческой организации — выпуск 2019 г.