Когда я выступаю на конференциях, я часто использую слайд «Чемоданы и купальники», чтобы продемонстрировать разницу между инвестициями (одежда) и счетами, на которые их можно положить (багаж). В любую сумку можно положить любую одежду. Это помогает людям понять разницу между различными типами пенсионных/инвестиционных счетов, таких как IRA Roth, 401(k), а также планами с установленными выплатами и инвестициями, такими как акции, облигации и взаимные фонды.

Единственное отличие, которое я обнаружил среди инвесторов-врачей по сравнению с инвесторами с более низкими доходами, заключается в том, что им очень трудно понять все эти различные типы пенсионных счетов и эффективно их использовать. Для Джо УайтКоллара с доходом в 50–100 тысяч долларов почти все его пенсионные сбережения идут на его 401 (k) на работе и, возможно, на дополнительную IRA Рота. Вероятно, он даже не использует эти счета до максимума, и ему определенно не нужно проявлять творческий подход в поисках других пенсионных счетов.

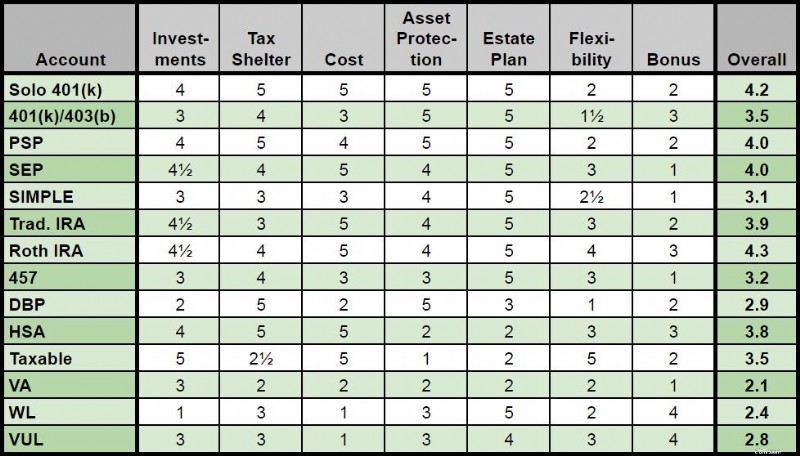

Однако врач, пытающийся каждый год откладывать на пенсию 50 000, 100 000 долларов или даже больше, — это совсем другая история. В этом посте я собираюсь сравнить различные типы пенсионных счетов по:

При общем взвешивании я удвоил стоимость инвестиций, налоговую защиту и расходы, поскольку это наиболее важные аспекты пенсионного счета. Пятизвездочная звезда соответствует самому высокому рейтингу, а одна звезда — самому низкому.

Я надеюсь, что объединение этой информации в одном месте поможет людям получить представление о различных типах пенсионных счетов и о том, какие из них они хотели бы использовать в своих индивидуальных ситуациях. Это очень длинный пост, поэтому вы можете нажать на любую из гиперссылок ниже, чтобы перейти непосредственно к любому из 14 различных типов пенсионных счетов. Если вам нужен только итоговый результат, перейдите к удобной сводной таблице в самом низу сообщения.

Вы можете легко приобрести практически любые акции, облигации, взаимные фонды, ETF или аналогичные активы, включая недорогие индексные фонды Vanguard. В зависимости от того, где вы открываете свою индивидуальную форму 401(k), существуют некоторые незначительные ограничения, которые, вероятно, не будут иметь для вас значения. Прямое инвестирование в недвижимость затруднено для IRA, но практически невозможно для частного лица 401(k), поэтому оно получает только 4 звезды.

Если и существует лучшее налоговое убежище, то я не знаю, что это такое. Весь ваш вклад (до 56 000 долларов США в год [2019 — посетите нашу страницу годовых показателей, чтобы получить самые актуальные цифры] ) вычитается из налогов этого года, по существу разделяя пенсионный счет на часть, принадлежащую вам, и часть, принадлежащую правительству. Затем ваша доля будет расти без уплаты налогов до момента вывода средств, возможно, через 20–80 лет или дольше, если затем будет использоваться расширенный IRA.

В качестве дополнительного бонуса вы можете вернуть значительную часть государственной части счета, если ваша эффективная ставка налога на снятие средств при выходе на пенсию будет ниже, чем ваша предельная ставка налога на взносы в годы вашего пикового заработка, что вполне вероятно, даже если ставки повысятся.

Если этого недостаточно, вы также можете приобрести вариант индивидуального Roth 401(k). Трудно превзойти частное лицо 401(k) в качестве налоговой защиты.

Одним из основных преимуществ индивидуальной формы 401(k) по сравнению с формой 401(k), предлагаемой работодателем, является то, что она может быть намного дешевле. Возможность минимизировать затраты за счет разумного выбора поставщика услуг 401(k) и индивидуальных инвестиций может со временем принести среднестатистическому врачу сотни тысяч долларов.

Хотя закон о защите активов зависит от штата, активы 401(k), как правило, полностью защищены от кредиторов и часто получают немного лучшую защиту, чем эквивалентный IRA.

Возможность назначать бенефициаров (таким образом избегая завещания) и продлевать форму 401(k) (путем преобразования в IRA) делает этот пенсионный счет легкой задачей с точки зрения планирования наследства.

Одним из недостатков традиционных пенсионных счетов является то, что может быть сложно получить деньги до выхода на пенсию, не заплатив штраф. Однако, поскольку мы все равно говорим о ПЕНСИОННЫХ деньгах, я не считаю это огромной проблемой. К тому же существует так много способов снять его без штрафа, что я думаю, что это практически не проблема. Однако, как только вам исполнится 70 лет, вам необходимо будет вывести обязательные минимальные выплаты. Эти ограничения снижают вашу гибкость, поэтому для этой категории только 2 звезды.

Здесь не так много бонусных функций, но некоторые индивидуальные формы 401(k) позволяют брать деньги взаймы.

Не существует идеальных пенсионных счетов, но индивидуальная форма 401(k) максимально близка к этому.

Подробнее здесь:

Где открыть свой Solo 401(k)

Лучшие пенсионные счета для независимых подрядчиков

SEP IRA против индивидуального 401(k)

В действительности, инвестиции, доступные по программе 401(k)/403(b) вашего работодателя, могут иметь 1 или 5 звезд. Существует большая вариативность. И забудьте о типах альтернативных инвестиций, которые вы можете получить в рамках самостоятельного IRA, таких как недвижимость или малый бизнес. Итак, в среднем 3 звезды для этого типа пенсионного счета.

По-прежнему хорошая налоговая защита, но тот факт, что сотрудники обычно ограничены вычетом всего 19 000 долларов США (25 000 долларов США, если им 50 лет и старше) [2019] Это серьезное отличие от использования индивидуального плана 401(k), SEP-IRA или плана распределения прибыли. Вы по-прежнему получаете авансовые налоговые льготы, безналоговый рост и налоговый арбитраж, конечно, но не на столько денег, сколько вы могли бы получить в противном случае, если бы вы занимались бизнесом самостоятельно. Могут быть доступны варианты Roth 401(k)/403(b).

Опять же, существует множество различий в сборах и расходах 401(k). У меня довольно хорошая форма 401(k) (не такая дешевая, как моя индивидуальная 401(k), но многие из них просто отвратительны, поскольку доступны только дорогие средства, а многие добавляют дополнительные комиссии. В среднем 3 звезды.

Хотя закон о защите активов зависит от штата, активы 401(k), как правило, полностью защищены от кредиторов и часто получают немного лучшую защиту, чем эквивалентный IRA.

Возможность назначать бенефициаров (таким образом избегая завещания) и расширять 401 (k) (путем преобразования в IRA) делает эти пенсионные счета легкой задачей с точки зрения планирования наследства.

Аналогично предыдущему, за исключением того, что обычно вы не можете перейти на более выгодный план, пока не расторгаете контракт.

Как и в случае с индивидуальным 401 (k), вы обычно можете взять кредит в размере 50% от баланса до 50 000 долларов США. Вы также можете иметь право на участие в программе от вашего работодателя. Не получить этого — все равно, что оставить часть зарплаты на столе.

В целом, это отличный тип пенсионного счета, который, вероятно, стоит использовать по максимуму.

Подробнее здесь:

В защиту 401(k)

Что делать, если у вас есть только 401(k)

Должны ли вы делать взносы по программе Roth или по традиционной схеме 401(k)?

3 способа, с помощью которых ваша форма 401(k) позволит снизить ваши налоговые расходы

Несколько правил 401(k)

Что делать с некачественной формой 401(k)

Аналогично предыдущему

У многих врачей есть план распределения прибыли в сочетании с 401 (k), главное преимущество которого заключается в том, что в 2019 году они смогут экономить 56 тысяч долларов в год вместо всего лишь 19 тысяч долларов. Поскольку эти врачи часто также являются партнерами, они обычно могут получить более выгодные инвестиции и более низкие гонорары, чем типичный работодатель, предлагающий 401 (k), то есть еще одна звезда во всех трех этих категориях.

Аналогично предыдущему

Аналогично предыдущему

Аналогично предыдущему

Аналогично предыдущему.

Обычно доступны кредиты, но, как и в случае с прямой формой 401(k), часто ограничиваются наименьшей из 50% суммы баланса или 50 000 долларов США.

Пенсионный счет лучше, чем 401(k), благодаря более высоким лимитам взносов.

По сути, любой бумажный актив может быть помещен в SEP-IRA, и, используя самостоятельный IRA, вы часто можете получить туда твердые активы, такие как драгоценные металлы или недвижимость. Вариантов не так много, как у налогооблагаемого счета, но это чертовски близко к этому.

Хотя вы все равно можете спрятать 56 000 долларов [2019] , как и в случае с физическим лицом 401(k), для этого вам необходимо иметь более высокий доход при использовании SEP-IRA. Кроме того, вы не можете оформить Backdoor Roth IRA, в результате чего SEP-IRA уступает индивидуальному 401 (k) для самозанятых. Такого понятия, как SEP-IRA Рота, также не существует.

Возможность минимизировать затраты за счет разумного выбора поставщика услуг SEP-IRA и ваших индивидуальных инвестиций может со временем принести среднестатистическому врачу сотни тысяч долларов.

Хотя закон о защите активов зависит от штата, активы IRA, как правило, полностью защищены от кредиторов, хотя защита может быть немного меньше по сравнению с 401(k)s.

Возможность назначать бенефициаров (таким образом, избегая завещания) и растягивать IRA делает эти пенсионные счета легкой задачей с точки зрения планирования наследства.

Несмотря на то, что у вас по-прежнему есть требования к возрасту 59 1/2 и проблемы с RMD, вы можете в любое время превратить SEP-IRA в традиционную IRA, что еще больше улучшит ваши инвестиционные возможности.

Невозможно занять деньги у IRA.

SEP-IRA — отличный вариант, но я не вижу особых причин использовать его вместо индивидуальной формы 401(k).

По сути, любой бумажный актив может быть помещен в SIMPLE-IRA. Обычно вы ограничены паевыми фондами, доступными у провайдера SIMPLE-IRA. В зависимости от провайдера это может быть как хорошо, так и плохо.

Одним из самых больших недостатков SIMPLE по сравнению с индивидуальной формой 401(k) или SEP-IRA является низкий лимит взносов, всего 13 000 долларов США в год (16 000 долларов США, если вам больше 50 лет) [2019] . Это немного меньше, чем даже план 401(k), предоставляемый работодателем. Это также испортит ваш пропорциональный расчет IRA Backdoor Roth, и опция Roth отсутствует.

Если у хорошего провайдера, может быть довольно низко. Если нет, то может быть относительно высоким.

Аналогично предыдущему

Аналогично предыдущему

Требования к возрасту 59 1/2 и проблемы с RMD ограничивают вас всего 3 звездами. Вы можете перейти на традиционную IRA без разделения, но для этого вам придется подождать не менее 2 лет.

Невозможно занять деньги у IRA.

Единственная причина, по которой врачи могут использовать ПРОСТОЙ IRA, — это если у них много сотрудников и они пытаются избежать расходов и проблем, связанных с 401 (k). Вероятно, это не мудрый шаг. Я включил его в список пенсионных счетов только для полноты картины.

Не так много возможностей, как у налогооблагаемого счета, но довольно близко.

Если у вас нет пенсионного счета на работе, эти отчисления вы можете вычесть. Но в остальном большинство врачей зарабатывают слишком много, чтобы вычитать личные или супружеские взносы в традиционные IRA. Вам также придется иметь дело с требованиями возраста 59 1/2 и проблемами RMD. Единственная причина, по которой большинству врачей в годы накопления следует иметь традиционную IRA, — это внесение пожертвований Backdoor Roth IRA.

Поскольку вы все контролируете, вы можете обратиться к недорогому поставщику услуг.

Аналогично предыдущему

Аналогично предыдущему

Требования к возрасту 59 1/2 и проблемы с RMD присутствуют, но, по крайней мере, вы можете легко передать его другому поставщику в любое время.

Не могу занять у IRA. Вы можете делать супружеские пожертвования без каких-либо супружеских доходов.

Не очень полезно для людей с высоким заработком в годы пиковых доходов, главным образом из-за ограничения дохода.

Не так много возможностей, как у налогооблагаемого счета, но довольно близко.

Несмотря на отсутствие авансовых налоговых льгот (и, следовательно, арбитража), взносы Roth IRA больше никогда не облагаются налогом, что чертовски ценно. Поскольку вы вносите доллары после уплаты налогов, но лимиты взносов такие же, вы также можете вносить больше денег после уплаты налогов, чем на сопоставимый счет, не принадлежащий Роту. У людей с высокими доходами возникают некоторые хлопоты, но благодаря обходному пути Roth IRA их обычно можно решить.

Поскольку вы все контролируете, вы можете обратиться к недорогому поставщику услуг.

Аналогично предыдущему

Аналогично вышеописанному, за исключением того, что IRA Roth даже лучше расширяется, чем традиционная IRA, не говоря уже о том, что она свободна от ограничений RMD.

Требования к возрасту 59 1/2 все еще действуют, но взносы могут поступать в любое время, что делает этот счет одним из самых гибких из всех пенсионных счетов. Вы также можете вывести доходы по ряду других причин без каких-либо штрафов или налогов.

Невозможно занять деньги у IRA, но, поскольку вы можете снимать деньги практически для любого разумного использования без штрафов и налогов, это все равно довольно приятно. Вы также можете делать супружеские пожертвования без каких-либо супружеских доходов.

Этот пенсионный счет с самым высоким рейтингом должен использоваться любым врачом (и/или супругом), способным оформить Backdoor Roth IRA.

Подробнее здесь:

Почему я люблю Roth IRA:возвращение к основам

Полное руководство и руководство по Backdoor Roth IRA

17 способов испортить бэкдор Roth IRA

Мега-бэкдор Рота IRA

Полная зависимость от работодателя. Может быть 4-звездочным, но зачастую доступны только паевые инвестиционные фонды с высокими расходами.

Как и в случае с 401(k) или 403(b), эти взносы отсрочены по налогу, поэтому вы получаете необлагаемый налогом рост и, возможно, арбитраж по ставке налога при взносе и при снятии средств.

Полностью зависит от работодателя.

Эти активы полностью защищены от ваших кредиторов, однако они доступны кредиторам вашего работодателя. Хотя я думаю, что большинству врачей по-прежнему следует использовать эти планы из-за налоговых льгот, некоторые предпочитают не делать этого, опасаясь, что их работодатель может обанкротиться!

Подобно другим типам пенсионных счетов, бенефициары могут быть названы во избежание завещания. Многие 457-е также можно превратить в IRA и растянуть.

В отличие от большинства пенсионных счетов, здесь нет требований к возрасту 59 1/2, но есть RMD. Вы сможете начать снимать деньги, как только расстанетесь со своим работодателем.

Кредиты обычно недоступны.

Это не самый лучший пенсионный план в мире, но большинству тех, кто имеет к нему доступ, вероятно, следует его использовать, поскольку их возможности ограничены.

Хотя в этих планах вложения зачастую вполне приемлемы, контроль над ними очень ограничен.

Как и в случае со 401(k), эти взносы отсрочены по налогу, поэтому вы получаете необлагаемый налогом рост и, возможно, арбитраж по ставке налога при взносе и при снятии средств. Хотя это зависит от многих факторов, вы также можете защитить от налогов огромные суммы денег, используя DBP, до 100 000–200 000 долларов США, что дает этому счету полные пять звезд, поскольку он может быть самым крупным из всех пенсионных счетов с отсрочкой налогообложения.

Хотя эти затраты могут быть разумными, они почти всегда превышают стандартную форму 401(k), поскольку для реализации этих планов требуется гораздо больше документов (и актуарных данных).

Как и большинство типов пенсионных планов, защищен от кредиторов в большинстве штатов.

Поскольку большинство из них перестают платить после вашей смерти, от них мало пользы при планировании наследства. Однако если вы объедините активы в IRA, они могут иметь бенефициара и растянуться.

Взносы и снятие средств, как правило, очень негибкие по сравнению с большинством планов с установленными взносами.

Никаких кредитов, но могут быть некоторые полезные варианты вывода средств, включая переход на IRA при расставании.

Как и 457-й, вероятно, не должен быть вашим первым выбором. Но для тех, кто ищет дополнительную отсрочку по уплате налогов, DBP может оказаться оправданным.

Большую часть того, что вы можете купить по IRA, можно купить и по HSA.

Единственный счет без тройного налога. Взносы производятся до вычета налогов, размер счета увеличивается без уплаты налогов, а если они потрачены на здравоохранение (либо в том году, когда вы снимаете средства, либо в предыдущие годы), они снимаются без уплаты налогов.

Легко найти недорогие варианты.

Закон о защите активов все еще не совсем ясен в большинстве штатов, но, вероятно, не защищен, за исключением Флориды, Миссисипи, Орегона, Теннесси, Техаса и Вирджинии.

Бенефициары могут быть названы, что поможет вам избежать завещания. И если вы оставите HSA своему супругу, он продолжит оставаться HSA. Однако для любого другого бенефициара это полностью облагаемый налогом доход в год вашей смерти.

Поскольку вы можете потратить эти деньги на здравоохранение в любое время без налогов и штрафов, а также на все, что захотите, без штрафов после 65 лет, это довольно гибкие счета. Конечно, для того, чтобы внести свой вклад, у вас должен быть план медицинского страхования с высокой франшизой.

Никаких кредитов или переносов на другие счета, но вы можете перейти от одного поставщика HSA к другому.

Еще один замечательный дополнительный пенсионный план, которым должны воспользоваться многие врачи.

Самый гибкий из всех инвестиционных счетов. Недвижимость, акции, облигации, взаимные фонды, драгоценные металлы, детские шапочки. . . вы называете это, вы можете купить это.

Несмотря на то, что этот аккаунт явно не защищен от налогов, из правил так много исключений, что этот аккаунт все равно получает 2 1/2 звезды. Недвижимость имеет множество налоговых преимуществ. Эффективные с точки зрения налогообложения инвестиции, такие как I-Bonds, муниципальные облигации и фонды фондовых индексов, минимизируют причитающиеся налоги, как и философия «покупай и держи». Сбор налоговых убытков и пожертвование ценных акций на благотворительность могут еще больше уменьшить налоговые счета. Повышение базиса в случае смерти также может устранить значительную часть налога на долгосрочный прирост капитала.

Легко найти недорогие варианты.

Хотя существуют некоторые варианты, такие как UGMA, семейные товарищества с ограниченной ответственностью, LLC и определенные типы трастов, по сути, защита налогооблагаемых активов отсутствует. Купите страховку.

Увеличение размера базы после смерти — это здорово, но вам захочется поместить эти активы в отзывный траст, если вы не хотите, чтобы они проходили процедуру завещания.

Чрезвычайно гибкий, хотя, если у вас низкий базис (и, следовательно, вы сталкиваетесь с высокими налогами на прирост капитала), вам, возможно, стоит дважды подумать, прежде чем что-то продавать, особенно если возможен вариант передачи наследникам путем увеличения базиса.

Вы можете взять кредит, используя активы в качестве залога, а не ликвидировать их.

Вы заметите, что этот счет имеет более высокий рейтинг, чем многие другие типы пенсионных счетов. Многие врачи используют налогооблагаемый счет как часть своей стратегии пенсионных накоплений.

Инвестиции в переменные аннуитеты (VA) очень разнообразны. Vanguard VA предлагает инвестиции, аналогичные его лучшим индексным взаимным фондам.

На самом деле я считаю, что VA ХУЖЕ, чем обычный налогооблагаемый счет, как налоговое убежище. Никакого сбора налоговых убытков, никакого повышения базисной базы и никакого пожертвования ценных акций на благотворительность. Когда вы выводите деньги из виртуальных активов, они облагаются налогом по вашей обычной предельной ставке вместо более низких ставок квалифицированных дивидендов/долгосрочного прироста капитала. Что еще хуже, когда вы вынимаете деньги из ВА, прибыль выходит в первую очередь, а основная сумма - в последнюю очередь. Единственная налоговая выгода от виртуальных активов заключается в том, что они устраняют налоговое препятствие для роста инвестиций. Это составляет менее 0,5% для наиболее эффективных с точки зрения налогообложения инвестиций, что обычно намного ниже, чем сборы, связанные с виртуальными активами.

Хотя существуют некоторые недорогие варианты, такие как Vanguard и Jefferson National, стоимость инвестиций, таких как Total Stock Market Index Fund, в Vanguard VA, по-прежнему почти в 10 раз превышает их стоимость на налогооблагаемом счете. У большинства виртуальных активов есть расходы, которые заставляют ужасные взаимные фонды выглядеть хорошо.

В некоторых штатах действительно обеспечивается существенная защита активов виртуальных активов, но, как правило, она заметно уступает как пенсионным счетам, так и страхованию жизни с денежной стоимостью.

Вы можете назвать бенефициаров (таким образом избегая завещания), но если бенефициаром не является ваш супруг, они будут ограничены получением единовременной выплаты, получением платежей в течение 5 лет или немедленным аннуитетом по контракту, ни один из которых не является особенно привлекательным по сравнению с продлением IRA. Доходы VA облагаются подоходным налогом и налогом на наследство без какого-либо повышения.

На VA распространяется правило 59 1/2, и вам, вероятно, придется выполнить обмен 1035, если вы хотите сменить поставщика VA или инвестиции.

Никаких заимствований у виртуальных активов.

Один из худших типов пенсионных счетов. Большинству врачей в них нет особой необходимости, даже если они используют недорогие VA, владеющие очень неэффективными с точки зрения налогообложения активами, такими как REIT или TIPS.

Вся жизнь — настолько ужасная инвестиция, что те, кто ее продает, даже не любят называть ее инвестицией. Ожидайте отрицательную доходность в течение первого десятилетия. Если вы держите его всю жизнь, ожидайте гарантированной доходности около 2% и прогнозируемой доходности 4–5%. Не победить инфляцию, несмотря на то, что инвестиции будут удерживаться в течение 4–5 десятилетий, вполне возможно.

Доллары после уплаты налогов используются для выплаты премий за всю жизнь. Деньги растут за счет отсрочки налогов. Если вы откажетесь от полиса, все доходы будут полностью облагаться налогом по вашей предельной ставке. Вы можете получить кредит по полису без уплаты налогов, но не без процентов. Хотя его часто продают как налоговое убежище, в этом аспекте он заметно уступает традиционным пенсионным счетам, таким как 401(k)s и Roth IRA. В случае смерти пособие по смерти представляет собой доход, но не имущество, не облагаемое налогом.

Возможно, худшим аспектом страхования жизни являются высокие расходы. Комиссионные составляют примерно 50–110% от премии за первый год. Существуют административные и страховые расходы, из-за которых требуются годы, чтобы инвестиции окупились.

Большинство штатов обеспечивают хотя бы некоторую защиту от ваших кредиторов при страховании жизни наличной стоимостью. Однако государственные гарантийные корпорации обычно защищают от банкротства страховой компании только сумму около 250 000 долларов. Несмотря на заявления об обратном, многие компании по страхованию жизни обанкротились во время Великой депрессии, и наступил шестимесячный «страховой отпуск», когда инвесторы не смогли получить свою денежную стоимость. В целом 3 звезды.

Страхование всей жизни может быть очень полезным для планирования наследства. Наследники получают пособие по смерти без уплаты налога, и эта политика может обеспечить ликвидность, которая может потребоваться для уплаты налогов на наследство или разделения особенно неликвидного имущества. Покупка полиса в безотзывном трасте также поможет избежать налогов на наследство.

Сторонники страхования всей жизни любят указывать на все, для чего можно использовать полис на всю жизнь. Вы можете потратить дивиденды, использовать их для снижения необходимых страховых взносов или для приобретения дополнительной страховки. Вы можете взять кредит по полису до или после достижения 59 1/2 лет, чтобы обеспечить расходы при досрочном выходе на пенсию. Вы также можете обменять денежную стоимость на другой полис страхования жизни, VA или даже страхование на случай длительного ухода. Однако эти варианты действительно полезны только ПОСЛЕ того, как вы осуществляли платежи в течение десятилетий, которые необходимо производить, иначе срок действия полиса истечет. Плата за капитуляцию высока, и если вы передумаете о политике в первое десятилетие, вы почти наверняка понесете убытки. 80%+ тех, кто купив эти полисы, сдайте их перед смертью, что почти гарантирует плохой инвестиционный результат. Как и в случае с браком, вы должны подходить к политике всей жизни с широко открытыми глазами, потому что, если вы захотите расстаться до смерти, это будет очень дорого.

Вы можете занять часть своей денежной стоимости по своему полису в любое время. Хотя эти продукты имеют очень высокие затраты, эти расходы действительно что-то принесут вам - пособие в случае смерти в случае преждевременной смерти.

WL является относительно худшим пенсионным счетом, даже по сравнению со счетом, полностью облагаемым налогом, в первую очередь из-за низкой доходности, высоких затрат и отсутствия гибкости в первые годы действия этой политики. Редкий врач, который придает большое значение пособию в случае смерти или пособию по планированию наследства, может найти ему применение.

Подробнее здесь:

Развенчание мифов о страховании всей жизни, ч. 1–7

Страхование всей жизни:что вам нужно знать

Недостатки страхования всей жизни

10 причин, по которым люди сожалеют о покупке страховки на всю жизнь

Как отказаться от политики всей своей жизни

Подавляющее большинство полисов переменного универсального страхования жизни (VUL) содержат ужасные и дорогостоящие инвестиции. Однако есть несколько из них, которые используют инвестиции на основе Vanguard, DFA и TIAA-CREF. Поскольку инвестиции варьируются от одной звезды до 5 звезд, я поставлю 3 за эту категорию. Это главное преимущество VUL перед WL.

Аналогично предыдущему.

Аналогично приведенному выше. Лучшие политики минимизируют затраты, но по сравнению с недорогими налогооблагаемыми или пенсионными счетами любой VUL имеет очень высокие расходы.

Аналогично предыдущему

Постоянное страхование жизни может быть очень полезным для планирования недвижимости. VUL менее полезны, чем вся жизнь, поскольку прибыль менее предсказуема.

Еще одним преимуществом универсального и переменного страхования жизни на всю жизнь является гибкость изменения размера пособия в случае смерти и причитающихся страховых взносов. Однако такая гибкость приводит к тому, что политика может потерпеть неудачу (и привести к тому, что доходы станут облагаться налогом), если доходы будут низкими или слишком много будет заимствовано из политики.

Аналогично предыдущему

Хотя VUL может быть значительно лучше, чем полис WL, абсолютно важно, чтобы вы купили «хороший полис» с низкими затратами и хорошими инвестициями. Плохой VUL (подавляющее большинство) — это совершенно ужасный пенсионный счет.

Ищете персонализированные ответы, когда дело доходит до отслеживания выхода на пенсию? Обратитесь к Болдину, партнеру WCI, который поможет вам составить пенсионный план и поможет вам достичь будущего, которого вы заслуживаете. Это гораздо больше, чем просто пенсионный калькулятор; это поможет вам достичь пенсии вашей мечты.

Согласны с рейтингом моего пенсионного счета? Не согласны? Какие типы пенсионных счетов вы используете и почему?

[Этот обновленный пост был первоначально опубликован в 2019 году.]

Определение муниципальных облигаций MMD

Что более 100 новых инвесторов в паевые инвестиционные фонды узнали с 2017 года!

Кто такие конкуренты Robinhood и другие подобные им приложения?

Использование финансовых приложений для отслеживания расходов на пенсии

Сколько времени нужно, чтобы получить кредитную карту?