Многие начинающие инвесторы чувствуют себя растерянными и не знают, с чего начать, пытаясь разработать и реализовать свой инвестиционный портфель. Они чувствуют себя настолько беспомощными в выполнении этой задачи, которая, оглядываясь назад, всегда кажется такой простой, что они обращаются за помощью к финансовому консультанту. К сожалению, некоторые авторы предполагают, что 93% финансовых консультантов являются просто продавцами, и поэтому многие из этих наивных инвесторов не начинают с правильной ноги.

Инвестирование своими руками может быть утомительным, но у вас есть это. Важный принцип, который следует помнить при разработке и реализации своего инвестиционного портфеля:«Не ищите коротких путей». Это может показаться очень простым, но его часто пропускают, что приводит к многочисленным проблемам в процессе разработки портфолио.

Процесс прост, но очень важно, чтобы вы выполняли его правильно.

Делая все шаг за шагом, вы будете готовы самостоятельно спроектировать и реализовать простой, но сложный инвестиционный портфель — или, по крайней мере, приобретете навыки и знания, необходимые для того, чтобы знать, когда консультант «продает вас впустую».

Шаг 1. Установите цели

Шаг 2. Разработайте распределение активов

Шаг 3. Осуществление распределения активов

Шаг 4. Соблюдайте план

Первым шагом в разработке инвестиционного портфеля является определение цели для этого портфеля. Это может быть оплата вашей пенсии, оплата обучения вашего ребенка, покупка вашего первого дома, благотворительное пожертвование после вашей смерти или даже оставление определенной суммы активов вашим наследникам после вашей смерти.

Чем конкретнее цель, тем лучше. Вы захотите точно указать, сколько денег вам нужно, и точную дату, когда они вам понадобятся. Пример хорошей цели:«Я хочу иметь 100 000 долларов США в плане Джуниора 529 на 1 сентября 2035 года». Примеры плохо сформулированной цели:«Я хочу когда-нибудь выйти на пенсию», «Я хочу заработать как можно больше денег на своих инвестициях» или «Я хочу стать миллионером».

Естественно, жизненные обстоятельства и цели с годами меняются. Это нормально. Цели, планы и портфолио не высечены на камне. Если вы позволите мысли о том, что план, вероятно, изменится позже, удержать вас от его принятия, вы не получите преимуществ от фактического составления плана. Кроме того, если вы никогда на самом деле не подсчитаете, сколько вам нужно отложить для достижения цели, вы почти наверняка ошибетесь в сторону того, что сэкономите слишком мало, что помешает вам когда-либо достичь своей цели.

Если до вашей цели осталось менее пяти лет, вы, вероятно, можете игнорировать инфляцию. Если что-то длиннее, вам следует использовать «реальные» цифры или цифры после инфляции. Это означает, что если вы подсчитаете, что вам нужно откладывать 20 000 долларов в год для достижения этой цели, это 20 000 долларов в сегодняшних долларах (а не в долларах завтрашнего дня), поэтому вам, вероятно, придется каждый год вносить немного больше. При расчете необходимой вам доходности вам также потребуется использовать более низкую доходность после инфляции.

При откладывании на какую-либо цель имеет значение последовательность отдачи. Это означает, что в идеале вы получаете меньшую прибыль на раннем этапе, когда сумма сэкономленных денег невелика, и более высокую прибыль позже, когда накопления велики. Расчеты, подобные тем, которые я собираюсь вам показать, по своей природе упрощены, поэтому признайте их ограничения. Также имейте в виду, что финансовые рынки не похожи на физику. Это сложные социальные институты, и гарантий здесь очень мало. Существует разумная вероятность того, что будущее будет сильно отличаться от прошлого, поэтому смотрите на прошлые данные со скептическим взглядом.

Вам придется сделать некую оценку суммы, которую вам нужно сэкономить. Для дома, который вы хотите купить через три года, это может быть относительно легко. Вы смотрите на цену аналогичных домов, рассчитываете сумму, необходимую для скидки на 20 %, и, возможно, добавляете еще несколько процентов в случае повышения стоимости или для покрытия расходов на закрытие.

По мере усложнения цели усложняется и оценка. Например, если ваша цель — оплатить обучение в альма-матер трехлетнего ребенка, вам нужно будет сделать некоторые предположения. Допустим, стоимость четырехлетнего обучения сейчас составляет 40 000 долларов, и вы думаете, что плата за обучение вырастет на 2% по сравнению с общим уровнем инфляции. Возьмите свою любимую таблицу, например Excel, и поместите ее в ячейку:

=FV(2%,15,0,-40000)

=53 834,73 доллара США

Первое число — годовой доход. Во-вторых, количество лет. Третья — это сумма, выплачиваемая каждый год, а последняя — это сумма, которая у вас есть сейчас. Этот расчет покажет вам, каким будет счет за обучение в размере 40 000 долларов через 15 лет. Для достижения этой цели вам понадобится 54 000 долларов в сегодняшних деньгах.

Оценить сумму пенсионных накоплений еще сложнее. На эту тему написано множество исследований и даже целые книги.

Основной процесс:

Например, вы подсчитали, что вам понадобится 100 000 долларов в год в сегодняшних долларах, у вас нет пенсий и вы ожидаете, что социальное обеспечение будет вносить 30 000 долларов в год, индексированных с учетом инфляции. Таким образом, вам нужно, чтобы ваш портфель приносил 70 000 долларов в год, индексированный с учетом инфляции. После изучения исследований вы решаете, что вас устраивает ставка вывода средств в размере 3,5% — 70 000 долларов США/0,035 =2 миллиона долларов США. Итак, ваша цель может быть такой:«Я хочу накопить 2 миллиона долларов (в сегодняшних долларах) пенсионных накоплений к 1 июля 2040 года».

Теперь, когда вы знаете цели своего инвестиционного портфеля, мы рассмотрим взаимосвязь между суммой, которую вам нужно накопить, и необходимой доходностью портфеля, а, следовательно, и риском, который вам придется принять.

Мы начнем обсуждать концепцию распределения активов и далее исследуем функцию будущей стоимости и взаимосвязь между суммой, которую вам нужно сберечь, доходностью вашего портфеля и временем.

Снова откройте таблицу и поместите эту функцию будущего значения в ячейку.

=FV(5%,20,-60500,0)

=2 000 490,22

Эта функция говорит, что если вы начнете с нуля (0), будете откладывать 60 500 долларов в год в течение 20 лет и зарабатывать 5% после инфляции каждый год, через 20 лет у вас будет 2 миллиона долларов в сегодняшних долларах. Теперь 60 000 долларов кажутся огромной суммой, которую нужно экономить каждый год. Я имею в виду, что вы зарабатываете всего 200 000 долларов, у вас большая ипотека, двое детей в частной школе, высокие налоги и платежи за «Порше», верно? Какие еще есть варианты достичь этой суммы в 2 миллиона долларов?

Все четыре термина зависят друг от друга, но эта концепция настолько важна для вашего инвестиционного плана, что вам следует потратить на нее много времени. Допустим, вы можете сэкономить только 30 000 долларов в год. Предположим, у вас все еще нет ничего для начала, и вы все равно зарабатываете 5% реальных денег от своих инвестиций. Сколько времени потребуется, чтобы достичь этой суммы в 2 миллиона долларов?

=БС(5%,30,-30000)

=1 993 165,43 доллара США

Дополнительные 10 лет. Хмммм. Теперь вы выбираете между большим домом с дорогой ипотекой и работой на 10 лет дольше. Какие еще варианты у нас есть?

Ну, вы можете получить наследство, предположим, что у вас уже есть 300 000 долларов на пенсионных счетах. Как долго вам придется работать сейчас, если вы откладываете 30 000 долларов в год и реально зарабатываете 5%?

=FV(5%,21,75,-30000,-300000)

Теперь вы получите 2 миллиона долларов всего за 21 год и 9 месяцев.

Но что, если вы ДОЛЖНЫ 300 0000 долларов в виде студенческих кредитов (для простоты предположим, что процентная ставка равна 0%) и вы действительно хотите выйти на пенсию всего через 25 лет? Сколько вам нужно откладывать/использовать для погашения кредита каждый год?

=FV(5%,25,-63200,300000)

Получается 63 200 долларов в год.

Вы можете немного поиграть с этой функцией, просто чтобы получить представление о том, что возможно.

Вы скажете, это очень круто. Разве вы не чувствуете себя уполномоченным сейчас? Теперь вы тоже можете создавать причудливые диаграммы и графики, которыми вас любят удивлять финансовые консультанты.

Но в этой функции есть один фактор, который вам гораздо труднее контролировать — ваша доходность. Было бы замечательно, если бы вы могли удвоить свой доход?

Например, предположим, вы хотите откладывать всего 30 000 долларов в год, у вас сейчас ничего нет, и вы все еще хотите выйти на пенсию через 20 лет? Какая отдача вам нужна?

=FV(11,3%,20,-30000,0)

Это 11,3%. Кажется, гораздо проще просто получить доход в 11,3%, чем продать Porsche или жить в маленьком доме, не так ли? Почему бы просто не сделать это?

Источник вашего дохода – финансовые рынки. Рыночную доходность невозможно предсказать, а тем более контролировать. Это относится к фондовому рынку, рынку облигаций, рынку недвижимости, рынку сырьевых товаров или любому другому рынку, в который вы хотите инвестировать. Вы можете контролировать размер риска, который вы принимаете, но это лишь в умеренной степени коррелирует с вашей фактической доходностью. Важно понимать концепцию ожидаемой доходности.

Ожидаемая доходность — это то, что вы ожидаете получить при данном уровне риска в среднем за многие годы. Даже через многие годы нет никаких гарантий, особенно учитывая сложные экономические и политические изменения, которые часто происходят по всему миру, а также в вашем собственном городе и стране. Но если вы понятия не имеете, чего ожидать, вы не сможете оценить, сколько вам нужно сэкономить.

Одним из источников, к которому вы можете обратиться для оценки своей прибыли, является прошлое. В каждом инвестиционном проспекте по закону должно быть указано, что прошлые доходы не являются показателем будущих доходов. Но они помогают определить ряд возможностей.

Реалистичная доходность фондового рынка

Давайте посмотрим, например, на фондовый рынок США. Если вы инвестировали в недорогой индексный фонд Vanguard 500 с момента его создания в 1976 году, ваша среднегодовая номинальная доходность (до инфляции) составит 9,51% в период с 1976 по 2020 год. Инфляция с октября 1976 года по 2020 год составила в среднем около 3,51%. Таким образом, реальная доходность фондового рынка США (с учетом дивидендов и вычетом очень низких инвестиционных затрат) составляет 6,00%.

Если будущее похоже на прошлое, и вы инвестируете в 100% портфель акций, вы можете использовать в своих расчетах ожидаемую доходность в размере 6,00%. Обратите внимание, насколько это число отличается от 11,3%, о которых говорилось выше. Это действительно демонстрирует, насколько нереален план экономить всего лишь 30 000 долларов в год и выйти на пенсию через 20 лет с 2 миллионами долларов. Даже если бы вы получили эти 6,00%, вам не хватило бы 896 000 долларов до вашей цели.

Доходность рынка облигаций

А как насчет облигаций? Vanguard основал свой Total Bond Market Fund в 1986 году. С тех пор средняя годовая доходность составила 5,93%. Инфляция за этот период времени составила 2,58%, а реальная доходность составила 3,35%. Если мы используем это как ожидаемую доходность, то портфель, состоящий из 50 % акций и 50 % облигаций, будет ожидать доход в размере 4,68 %, не считая бонусов за ребалансировку (подробнее об этом позже).

У нас есть больше данных о долгосрочной доходности акций и облигаций, при этом лучший набор данных относится к 1920-м годам, а некоторые даже к паре сотен лет. Но эти цифры не сильно отличаются от тех, что мы обсуждали выше.

Еще один способ взглянуть на доходность – с теоретической точки зрения.

Теоретическая доходность облигаций

Если инвестор в облигации действительно ожидает, что с этого момента реальная доходность составит 4%, большинство авторитетов скажут ему, что они сумасшедшие. Частично причина относительно хорошей доходности облигаций за последние пару десятилетий заключалась в том, что процентные ставки падали, что придавало доходности облигаций приятный попутный ветер. В конце 1989 года доходность 10-летних казначейских облигаций составляла около 8%. Сейчас они приносят меньше половины этой суммы. Лучшим предсказателем будущей доходности облигаций является текущая доходность, и это номинальное (до инфляции) число. Довольно удручающе, да?

Теоретическая доходность акций

Вы также можете оценить реальную доходность акций теоретически. Наиболее распространенным способом является модель дисконтирования дивидендов. По сути, вы добавляете ожидаемую дивидендную доходность к ожидаемому росту ВВП. Существует также спекулятивный фактор, но в течение длительных периодов времени его обычно можно игнорировать. Доходность S&P 500 на момент написания этого поста в 2020 году составляла почти 2%. Экономисты оценивали долгосрочный рост ВВП примерно в 3%. Сложите все это вместе, чтобы получить реальную прибыль в размере 5 %.

Используя эту теоретическую доходность, мы можем рассчитать долгосрочную ожидаемую реальную доходность для портфеля, состоящего из 50 % акций и 50 % облигаций, на уровне 2,5 %.

Есть способы взять на себя больший риск в надежде получить большую прибыль. Вы можете инвестировать в портфель с большим количеством акций и даже включать в него более рискованные акции, которые теоретически имеют более высокую ожидаемую доходность, например акции микрокапитализации, акции небольшой стоимости или акции развивающихся рынков.

Недвижимость также обещает более высокую доходность, особенно при использовании значительного кредитного плеча.

Но суть в том, что ожидаемая доходность после инфляции, которую вы должны использовать при расчете доходности своего портфеля, составляет где-то между 2–7%. Если вы (или ваш консультант) производите расчеты, используя 10% или даже 12%, ваш план, вероятно, обречен на провал.

Давайте снова вернемся к функции будущего значения. Если вы хотите получить 2 миллиона долларов через 25 лет и у вас ничего нет сейчас, вам нужно будет откладывать где-то от 65 500 долларов (доходность 2%) до 31 700 долларов (доходность 7%) в год. Чем более рискован ваш портфель и чем более оптимистично вы смотрите на будущее экономики, тем меньше вы можете сэкономить. Но откладывать 20 000 долларов в год недостаточно, а 50 000 долларов может оказаться недостаточно.

Помните, что первым шагом в разработке портфолио является постановка конкретных целей. Приступая к реализации распределения активов, помните о конкретных целях, которых вы хотите достичь с помощью своего инвестиционного портфеля. Чтобы достичь этих целей, важно осознать взаимосвязь между суммой, которую вам нужно откладывать, и тем, какую тяжелую работу ваш портфель обеспечит за счет своей сложной доходности. Посмотрите, почему я сказал:«Если вы не знаете, сколько вам нужно сэкономить, вы не сэкономите достаточно?» Комфортный выход на пенсию требует гораздо больше сбережений, чем думает большинство людей.

При разработке портфеля, состоящего из нескольких классов активов, одним из самых сложных этапов является второй этап:решить, какие классы активов следует включить.

Идеальный класс активов имеет три важные характеристики:

Если «класс активов» содержит только 10 акций, это не очень хороший класс активов.

Я считаю, что вам нужно как минимум три класса активов в вашем портфеле. Семь — это довольно хороший компромисс между преимуществами простоты и возможной лучшей производительностью сложного портфеля. Если у вас их больше 10, вы просто обманываете себя, думая, что делаете что-то хорошее, а на самом деле вы просто возитесь ради того, чтобы возиться. Закон убывающей доходности начинает действовать, когда вы проходите 3–7 классов активов.

Я могу придумать пару десятков относительно распространенных классов активов. Легко увидеть, что вам не обязательно включать их ВСЕ, чтобы получить преимущества действительно диверсифицированного портфеля. Кроме того, некоторые фонды широкого профиля могут предоставить вам доступ к нескольким классам активов одновременно.

Фактически, Майк Пайпер, который ведет блог в The Oblivious Investor, превратил весь свой портфель в единый взаимный фонд с несколькими классами активов. Простой, но изысканный.

Чем больше классов активов вы добавляете, тем сложнее становится ваш портфель. Это дает несколько преимуществ:

Возможно, вы не возражаете против сложности, но вам также нужно подумать о своем супруге и/или наследниках. Наследники нередко обнаруживают, что портфель их недавно умершего возлюбленного содержит 200 индивидуальных акций и еще 50 взаимных фондов. Угадай, что они будут делать, когда ты умрешь с таким портфолио? Они побегут в ближайший магазин Edward Jones и наймут этих людей, которые сделают это за них.

Вам также необходимо иметь в виду, что если ваш портфель разделен между пятью или более различными типами счетов, то наличие 15 различных классов активов сделает отслеживание его чрезвычайно сложным. Но если все ваши инвестиции сосредоточены в одном Roth IRA, то, возможно, это не такая уж проблема.

Как отметил Уильям Бернштейн в своем превосходном обсуждении «Налогооблагаемого Теда» и «Защищенного Сэма», если ваши инвестиции в основном находятся на налогооблагаемом счете, вам, вероятно, нужно меньше, более широких классов активов, а не много узких классов активов в портфеле. Это не только повышает налоговую эффективность отдельных инвестиций, но и упрощает ребалансировку в будущем.

У вас также может быть возможность включить классы активов, которых нет у других, и вам следует принять это во внимание при разработке своего портфеля. Это может быть связано с тем, что указано в вашей форме 401(k), или может быть связано с вашим индивидуальным бизнесом.

Например, когда я служил в армии, у меня был доступ к правительственной программе 401(k), TSP. Этот очень дешевый план включает в себя индексный фонд иностранного развитого рынка (I Fund), предлагаемый по очень низкой цене, а также фонд расширенного рынка (S Fund), который намного дешевле, чем можно купить где-либо еще, включая Vanguard. Учитывая, насколько привлекательной была эта возможность, имело смысл использовать эти строительные блоки при разработке моего портфолио. Кроме того, TSP предлагает класс активов, который больше нигде не предлагается:фонд G. Это фонд денежного рынка на стероидах, предлагающий доходность 10-летних казначейских векселей с риском 3-месячных казначейских векселей.

Другие могут иметь доступ к фонду недвижимости TIAA-CREF, который функционирует совершенно иначе, чем фонд REIT. У вас также может быть возможность купить синдицированные акции хирургического центра, центра неотложной помощи или даже вашей больницы. Этот уникальный класс активов может быть доступен только вам, и это следует учитывать при создании портфеля из нескольких классов активов.

Деньги на матрас: Это деньги, которые вы храните дома или в сейфе. Это физические деньги, которые вы можете получить по дороге из города после стихийного бедствия. Это может быть стопка двадцатидолларовых купюр, четвертаков или даже золотых монет. Он может быть выражен в долларах США, фунтах, евро или даже иенах. Вероятно, имеет смысл иметь часть этих средств в своем резервном фонде, но ожидаемая реальная доходность этого актива прямо противоположна уровню инфляции.

Сберегательные, текущие счета и счета денежного рынка: Это деньги в банке. Не так доступно, как деньги на матрас, но, по крайней мере, они приносят некоторую прибыль. Эта прибыль обычно не превышает инфляции (особенно после уплаты налогов), и в настоящее время [2022] намного меньше инфляции. Но это безопасно, достаточно ликвидно и обычно покрывается страховкой FDIC. Фонды денежного рынка — это взаимный фонд, который стремится поддерживать стоимость акции на уровне 1 доллара (обычно успешно). Исторически счета денежного рынка приносили немного более высокую доходность, чем банковские счета. Деньги в безопасности и достаточно ликвидны по классам активов.

Компакт-диски: Правила различаются в зависимости от банка, но обычно вы можете довольно легко получить деньги по этому депозитному сертификату (CD), хотя обычно вы теряете некоторые проценты, если снимаете их раньше. Эти деньги застрахованы Федеральной корпорацией по страхованию вкладов (FDIC) и обычно приносят больше, чем обычная норма сбережений, особенно на более длительные сроки.

Казначейские векселя с фиксированным доходом: Очень безопасные, очень похожие на наличные краткосрочные (менее года) кредиты правительству США. Исторически сложилось так, что стране едва удалось победить инфляцию до вычета налогов.

Казначейские облигации: Кредиты правительству США на более длительные периоды времени, до 30 лет. Основная стоимость может значительно колебаться в зависимости от изменения процентной ставки, но это по-прежнему считается довольно безопасной инвестицией. Их доходы обычно немного превышают инфляцию.

Иностранные государственные облигации: Аналогично казначейским облигациям, за исключением того, что вы также подвергаетесь валютному риску (если доллар вырастет по сравнению с валютой, в которой номинирована ваша облигация, вы потеряете деньги). Очевидно, что некоторые правительства с большей вероятностью объявят дефолт, чем другие.

Облигации, индексированные по инфляции: В США к ним относятся облигации TIPS и I. По сути, вам гарантирован реальный доход, а облигация покрывает любую непредвиденную инфляцию. Иностранные правительства и даже некоторые корпорации также выпускают их. Теоретически доходность должна быть ниже, чем у сопоставимых номинальных облигаций, но этого не произошло по не совсем ясным причинам.

Корпоративные облигации: Кредиты бизнесу. Помимо риска процентной ставки, вы также подвергаетесь риску дефолта. Поскольку они более рискованны, чем казначейские облигации, доходность обычно немного выше. Их можно разделить на различные подклассы по сроку и риску дефолта. Корпоративные облигации с более высоким риском называются мусорными облигациями.

Иностранные корпоративные облигации: Аналогично внутренним корпоративным облигациям, но с валютным риском. Некоторые взаимные фонды хеджируют этот риск, практически устраняя его, но ценой более низкой ожидаемой прибыли.

Пиринговое кредитование: Инвестирование в потребительские кредиты физическим лицам. Первоначальная доходность является многообещающей, но риск дефолта может быть смехотворно высоким. Ликвидность и время, необходимое для управления инвестициями, также вызывают беспокойство.

Ценные бумаги, обеспеченные ипотекой: Эти облигации состоят из кредитов домовладельцев по ипотечным кредитам. Существуют и другие типы ценных бумаг, обеспеченных активами, но они являются наиболее распространенными.

Классы активов «Срез и нарезка»: Morningstar разработала метод рассмотрения фондовых рынков, состоящий из девяти блоков, разделяя акции по размеру (крупные, средние и малые) и по континууму стоимости/роста (стоимость, сочетание, рост). Это обеспечивает девять классов активов:от растущих компаний с большой капитализацией до стоимости компаний с малой капитализацией. У всех девяти классов активов есть свои плюсы и минусы, и их вполне можно включить в портфель, хотя некоторые эксперты утверждают, что следует избегать небольшого роста из-за «эффекта лотереи».

Классы отраслевых активов: Экономика США (и, следовательно, фондовый рынок) часто делится на множество секторов, включая финансы, технологии, энергетику, здравоохранение и т. д. Их как минимум 11.

REIT: Несмотря на то, что REIT торгуются на фондовом рынке, многие инвесторы считают, что REIT фундаментально отличаются от других акций, поэтому их можно рассматривать как другой класс активов, а не просто сектор. Многие популярные статические портфели (например, Yale и Coffeehouse) включают в себя отдельную часть REIT.

Акции драгоценных металлов: Это компании, которые добывают золото, серебро, платину и т. д. Некоторые, например Уильям Бернштейн, рассматривают их как отдельный класс активов. Драгоценные металлы являются отличным активом для золотых и серебряных счетов IRA для тех, кто хочет начать свой выход на пенсию таким образом.

Микрокапсулы: Многие, например Рик Ферри, считают микрокапитализацию отдельным классом активов. Это самые маленькие акции, которые публично торгуются на фондовом рынке. Теоретическая прибыль является многообещающей. Фактическая доходность может разочаровать, поскольку оказывается, что в этот класс сложно инвестировать.

Акции, отпускаемые без рецепта: Это акции крошечных компаний, которые недостаточно велики для листинга на фондовой бирже и их приходится покупать и продавать на «розовых листах». Инвестирование в этот класс активов сопряжено с серьезными проблемами (особенно с прозрачностью и высокой распространенностью мошенничества), и большинству инвесторов-врачей, вероятно, следует избегать этого.

Обычно ожидается, что доходность большинства этих классов активов значительно превысит инфляцию, но при этом будет наблюдаться значительная волатильность и риск временных и постоянных потерь.

Международный акционерный капитал: Все классы активов, перечисленные выше во внутреннем капитале, могут быть воссозданы в каждой стране мира, создавая сотни «классов активов». (Вспомните акции бразильских компаний здравоохранения с микрокапитализацией.) Но в целом, когда люди говорят о международных классах акционерных активов, они имеют в виду следующее:

Международные стоимостные акции и международные акции мелких компаний также являются распространенными классами активов.

Драгоценные металлы: Сюда входят золото, серебро, медь, платина и т. д. Многие инвесторы держат в своих портфелях одно или все из них. Ожидаемая долгосрочная доходность равна инфляции минус расходы, но из-за ее низкой корреляции с другими классами активов (и предполагаемой ценности апокалиптических денег) многие придерживаются ее. Его можно держать как металл, принадлежащий вам, металл, принадлежащий кому-то другому, и еще полдюжины других способов — все со своими плюсами и минусами. Золото, в частности, имеет тенденцию иметь длительные периоды разочаровывающей доходности и короткие всплески выдающейся доходности.

Энергия: Вы можете напрямую инвестировать в нефть, газ, природный газ, уран, уголь и даже в альтернативную энергетику. На них можно купить фьючерсные контракты; покупать акции компаний, которые их производят, перерабатывают или транспортируют; купить колодцы; или даже вступить в партнерства (MLP), чтобы инвестировать в них. У каждого из них есть свои плюсы и минусы, а также есть некоторые многообещающие ожидаемые доходы благодаря значительному риску и впечатляющей волатильности. Эти люди живут в Северной Дакоте не из-за погоды.

Сельскохозяйственные товары: Вы можете «инвестировать» во что угодно:от кукурузы до пшеницы, от «свиных грудинок» до какао. Некоторые полагают, что фонды залоговых фьючерсов на сырьевые товары имеют место в портфеле. Ожидаемая доходность близка к инфляции, поэтому аргументы в пользу добавления этих активов в долгосрочный портфель в первую очередь основаны на низкой корреляции с более традиционными классами активов, такими как акции и облигации. Конечно, на биржевых рынках много спекулянтов.

Недрагоценные металлы: Сталь, алюминий, медь и т. д. Проблемы с ними аналогичны проблемам сельскохозяйственной продукции.

Валюты: Спекулировать на изменениях валют можно, используя различные инструменты. Ожидаемая реальная прибыль после затрат является отрицательной.

Криптовалюты: Криптовалюты, такие как Биткойн, являются в первую очередь инструментом спекуляций, поскольку они не являются широко используемой валютой (а тем более стабильной валютой) и не имеют какого-либо стабильного средства сбережения. Последние несколько лет он был очень популярен, но я бы не стал вкладывать в это серьезные деньги. Дополнительная информация здесь.

Альтернативные инвестиции: Ларри Сведро в своей превосходной книге «Единственное руководство по альтернативным инвестициям, которые вам когда-либо понадобятся», перечисляет 20 различных альтернативных классов активов. Книгу стоит прочитать, прежде чем углубляться в любой из этих вопросов. В своем списке я не буду вдаваться в подробности.

Финансовые продукты: Сюда входят страхование жизни, аннуитеты, опционы, фьючерсы, структурированные инвестиции, привилегированные акции (комбинация корпоративных акций и корпоративных облигаций), покрытые колл-коллы, конвертируемые облигации и другие производные финансовые инструменты. У каждого из этих вариантов есть потенциал, но продукты, как правило, сложны, а сложность почти всегда выгодна эмитенту, а не инвестору.

Частный капитал: Многие компании не являются публичной собственностью и не торгуются на фондовом рынке. Это не значит, что они плохие компании. Это может быть сложный класс активов для инвестирования, часто требующий высоких минимальных сумм и «знания кого-то». В нескольких статьях говорится, что доходность не так хороша, как многие думали в прошлом. Очевидно, что прозрачности здесь меньше, чем на публичных рынках.

Хедж-фонды: Ааа, инвестиции богатых людей. Существует дюжина различных типов хедж-фондов. Их недавняя популярность серьезно ослабила талант. Вопрос в том, существовало ли когда-нибудь достаточно талантливых специалистов, чтобы компенсировать смехотворно высокие гонорары. Вероятно, большинству следует избегать этой области при создании простого портфолио.

Коллекционирование: Да, если бы вы купили Мону Лизу пару сотен лет назад, у вас бы все было неплохо. Not exactly a mainstream investment product, this category includes everything from art to Beanie Babies to baseball cards. These are generally hobbies, not investments.

There are more asset classes than you can shake a stick at. You obviously don't need most of them. Let's discuss how to allocate between them to form an asset allocation.

The process of deciding your investment portfolio asset allocation is very personal, because there really is no single right answer. There probably isn't even a single right answer for you. There are literally hundreds of reasonable asset allocations that, combined with a reasonable savings rate, will allow you to reach your financial goals. Don't worry too much about getting this step perfectly right. Besides, portfolios that are only slightly different only perform slightly differently. Perfect can be the enemy of good here. Consider these five aspects as you build your portfolio.

A portfolio is traditionally composed of risky stocks and relatively riskless bonds. The ratio between these two is the most important factor for determining both the risk and the return of your portfolio and is the first thing to decide when putting your asset allocation together.

John Bogle's rule is that your stock allocation percentage should be approximately 100% minus your age. So if you're 25, you should have 75% stocks. If you're 75, you should have 25% stocks. No rule of thumb should ever be hard and fast, and there are plenty of good reasons to not follow this rule. But if you're not sure where to start, this is a great place.

Some have argued for as much as a “120 minus your age” rule, but I'll be honest:when I start seeing people advocating this, it usually is after a long run-up in stocks and shortly before the beginning of a bear market. That would put a 50-year-old at 70% stocks, which is probably a little on the aggressive side. I have two pieces of advice for you when deciding on your stock-to-bond ratio.

First, Benjamin Graham suggested you should never have more than 75% of your portfolio in stocks or less than 25% of the portfolio in stocks. Warren Buffett claims that everything he knows about investing, he learned from Benjamin Graham. I suggest you listen to those two. Your portfolio is not the place to be an extremist.

When you are first developing your portfolio, I suggest you be more conservative than you think you should until you pass through the fire of a bear market the first time to see how you react. The worst possible outcome for a portfolio is for you to sell low during a bear market just before your retirement. I have two colleagues who did just this. Угадай, что? They're still working shifts.

The time to learn your true risk tolerance is not during the last bear market before your retirement. It's during the bear market you go through in your 20s or 30s. During the bear market of 2008-2009, the US stock market declined more than 56%. Other asset classes, such as emerging market stocks and REITs, lost even more. The US stock market declined approximately 90% during the Great Depression. You should expect to lose at least half of the money you have invested in stocks 2-3 times during your investing career.

That means at least a 25% loss on a 50/50 portfolio. If you've never watched several years' worth of savings evaporate before your eyes, you don't know what it feels like in your gut to go through that. DO NOT overestimate your risk tolerance. It is far better to underestimate it. You can always ramp up the risk after your first bear market managing your own portfolio if you find you can tolerate it. In my experience, it is far more common for people to take on more risk than they can handle, and most end up buying high and selling low.

Another difficult question for a portfolio manager (that's you, if you're managing your own) is how much of the portfolio you should expose to the unique risks faced by international stocks, including currency risk. There are lots of good reasons to invest internationally, including significant diversification benefits and the possibility of outstanding returns in many countries.

I personally recommend you invest at least 20% of the money designated for stocks in your portfolio in stocks of countries outside your home country. In my opinion, the maximum you should invest in international stocks is the market weight, which is currently about 55% of your stocks. Any number between those is reasonable.

One very reasonable way to invest is to just buy all the stocks and all the bonds. For example, you could design a portfolio that is 1/3 Total Stock Market Index (US Stocks), 1/3 Total Bond Market Index (US Bonds), and 1/3 Total International Stock Index (Non-US Stocks). This has many benefits, including ultimate diversification, very low costs, and simplicity.

However, there are also good arguments for “tilting” the stock portions of your portfolio to riskier assets. That means holding MORE than the market weights of riskier assets such as value stocks, small stocks, junk bonds, and emerging market stocks. The hope is that you'll have higher long-term returns to compensate you for taking the additional risk.

An example of a tilted portfolio would be 25% Total Stock Market, 10% Small Value, 25% Total International Stock, 10% Emerging Markets, 25% Total Bond Market, and 5% Junk Bonds.

How Much to Tilt Your Portfolio?

Once you've decided you WANT to tilt your portfolio to some riskier asset class, you're left with the decision of how much to tilt it. The more you tilt, the more theoretical return you will get, but you have to weigh that against the loss of diversification and the additional risk. The reason small stocks have a higher expected return is that the risk is higher that they may not get that expected return, even in the long run. It's a bit of a Catch-22.

I suggest moderation in all things. Although some authorities have advocated putting all of your stock allocation into risky asset classes, such as small value stocks, I recommend you keep your tilts small enough that you still have a significant chunk of your portfolio invested in all the stocks in the world and all the investment-grade bonds in your currency.

Some investors also like to “slice up” their fixed income allocation. The smaller your stock-to-bond ratio, the more important this issue becomes. I suggest you keep some portion of your fixed income in investment-grade nominal bonds or their equivalents (CDs or perhaps the TSP G Fund) and some portion in bonds indexed to inflation, such as TIPS. The percentages I leave up to you. If your bond allocation is relatively small and you want to keep it simple, there's nothing wrong with putting your entire fixed allocation into a total bond market fund.

As I mentioned above, there are dozens, perhaps hundreds, of reasonable asset allocations. I've outlined a number of popular ones here. The most important thing really isn't the specific portfolio you choose. The important thing (once you choose a reasonable portfolio) is that you stick with it through thick and thin, modifying it rarely, only for very good reasons, and after giving it great thought over a period of months. But for the novice asset allocator, I will provide three examples of portfolios I consider reasonable—and five portfolios I do not consider reasonable.

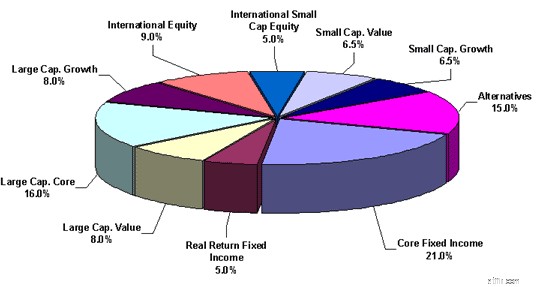

Reasonable Portfolio #1 — Relatively aggressive, with a tilt to small and some alternative asset classes

Reasonable Portfolio #2 — Conservative and Simple

Reasonable Portfolio #3 — The portfolio of an asset-class junkie

Unreasonable Portfolio #1 — Extreme, lacks diversification, and/or lacks growth potential

Unreasonable Portfolio #2 — Lacks diversification due to no low-risk asset classes

Unreasonable Portfolio #3 —Too much international tilt

Unreasonable Portfolio #4 — Bizarre, huge tracking error, lacks diversification

Unreasonable Portfolio #5 — Too complicated and slices are too small

It's now time to implement the asset allocation. This involves selecting the actual investments to fulfill the asset allocation, deciding what types of accounts to use, and determining where you should locate each investment within those accounts.

You've basically got three choices when you select investments:

I favor passively managed mutual funds for three main reasons:

#1 Active Management Is Really Hard

If this is news to you, I suggest a quick read of Rick Ferri's The Power of Passive Investing. He puts together academic studies done over decades that demonstrate that while beating the market is possible, it is highly unlikely and becomes more unlikely the longer the investing time period and the more investments that need to be selected.

#2 Active Management Is Really Expensive

In fact, that's a big part of the reason why passive funds outperform active funds. (The other big reason is primarily behavioral.) Years ago, the only funds available were actively managed. That provided a benefit to investors since they could get wide diversification at a much cheaper price than they could get themselves. There was little focus on “beating the market” since you couldn't buy the market.

When index funds showed up, other mutual funds had to focus on beating the market, and it turned out it was much harder to do than anyone imagined. The expense ratio on funds easily available to any investor is less than 0.1% per year or less than $1 per $1,000 invested.

#3 Passive Management Is Really Easy

You select a fund based on only three factors:

You don't have to learn all about the manager's background, evaluate their track record, and constantly monitor their activity so you can get out quickly if they ever “lose their touch.” You just buy it and forget it. Passive investors get mad when their fund doesn't have a return within a few basis points of the benchmark index, which is a pretty rare event for most popular index funds.

Some people spend a lot of time worrying whether to use traditional index mutual funds or ETFs. The truth of the matter is that it doesn't matter all that much. Expenses are similar, and true advantages of one over the other for most investors are minimal. Mutual funds are generally easier to use since you don't have to interact with the market, but in some of the more obscure asset classes, an ETF is markedly better than a fund.

The process for most of us goes like this:if I want, say, 5% of my portfolio in REITs, I look for a passively managed REIT fund and put 5% of my portfolio in it. I want 5% of my portfolio in emerging markets, so I look for the best passively managed emerging markets fund and put 5% of my money in it. It's pretty simple.

If you're not sure where to start looking for passively managed funds, go to Vanguard. You don't necessarily have to have all your investments at Vanguard, but you probably ought to have a pretty good reason to invest somewhere else.

The hard part is the asset allocation, not the selection of the investments. But too many people don't do these steps in order, and that's where things seem confusing and complicated.

This step can make a big difference. I'm often surprised to see people not using the appropriate type of accounts for their situation. For example, a resident who isn't investing for retirement in a Roth IRA. Or parents saving for their children's college in a taxable account instead of their state's 529 plan. Or a doctor at the peak of her earnings career choosing a Roth 401(k) or even a taxable account instead of maxing out his tax-deferred 401(k) contributions. Everyone's situation and outlook are a little different, but using the right accounts for the right reason can make a huge difference in your after-tax returns over the years.

If all of your investment accounts are tax-protected, this step doesn't matter so much. If you have a significant taxable investment account, however, you need to pay attention to this step. As a general rule, you should use tax-protected accounts as much as possible, and when you have to invest in a taxable account, you should place your tax-efficient assets there first. So if only 50% of your investments are within tax-protected accounts, and your desired asset allocation is:

Then you'd want to rank the assets in order of tax-efficiency. Here's that list in order from most efficient to least efficient:

You would then place your assets like this:

Tax-protected accounts 50%

Taxable account 50%

There are a few subtleties to this process, but in general, it's pretty straightforward. If you're not quite sure you're doing it right, consider posting your desired asset allocation and how you're planning on implementing it on the WCI forum or Facebook Group. You'll have valuable feedback within minutes and some reassurance that you're doing it right.

The final step in designing a solid, low-cost, do-it-yourself portfolio is managing your portfolio. As we've discussed, the easiest (and undoubtedly one of the smartest) portfolios you can have is a fixed-asset allocation of low-cost index funds. There are a few tasks that remain.

An important part of planning for the future and maintaining your asset allocation is to track your returns. This need not be done on a daily basis, but should at least be looked at once a year and tracked over the long term. I suggest you use the XIRR function to do so. As the years go by, this data becomes more and more valuable. If, for example, your plan for financial independence is to have $2 million in 25 years and you determined upfront that you need to save $42,000 a year and average 5% real returns (after taxes and expenses) to reach that goal, you ought to calculate your returns as you go along to see how you're doing. If after seven or eight years you see that you're actually only getting 4% real returns, then you can adjust by saving more money or perhaps even taking a little more risk than you thought you had to in the portfolio. Perhaps your plan was to get 10% real returns, and you realize how unlikely that seems to be after a few years of investing. You can now adjust the plan to spend less in retirement, work longer, or save more now. Investing without calculating your overall returns is like going on a road trip and never looking at a map, a GPS, or the road signs. You may run out of gas before you get there.

A static asset allocation is going to be knocked out of balance by varying market returns. If you want to maintain the same level of risk in your portfolio, you'll need to rebalance back to the original asset allocation from time to time. For the beginning investor, with a small portfolio compared to his annual contributions, this is easily done by directing the new contributions to the asset classes that haven't done particularly well recently. As the portfolio grows, it may occasionally become necessary to actually sell something that has done well to buy something that hasn't.

Studies show you shouldn't rebalance more often than every year or two, so some people just do it on their birthday every year. Others rebalance when the portfolio becomes out of whack by a certain amount, by using the 5/25 rule (or similar). You should try to avoid any tax consequences when rebalancing, as the benefit of rebalancing could easily be eliminated by the tax costs. This means doing your rebalancing predominantly within tax-protected accounts. You can also use distributions (dividends and capital gains) to new contributions to rebalance, further decreasing the need to sell appreciated securities within a taxable account.

You occasionally may come up with a good reason to change your asset allocation. This should occur rarely, and when I say that, I'm not talking every week or two. I'm talking once a decade or so. Remember, this is a strategic asset allocation we're talking about, not a tactical asset allocation. You don't change it in response to security valuations or recent market events. You need to be very careful about performance chasing, which is a very natural tendency that most investors fall into. I suggest you give yourself a waiting period, perhaps even 3-6 months after deciding to change the asset allocation before doing so. You may be surprised to see that after a three-month wait, you no longer think that change was such a good idea. Here are a few reasons why you might want to change your asset allocation:

Decrease in Risk – In general, as you get older, closer to retirement, and closer to your financial goals, you probably want to dial down the risk a bit, with safer assets like bonds and less risky assets like stocks. You may want to decide now how you plan to do this. Decreasing stocks by 1% a year or 10% a decade or whatever. You may also find you simply don't need to take as much risk after a raise, particularly strong market performance, or an inheritance.

Change in Life Circumstances – Perhaps you get married and your spouse doesn't like you investing in microcaps or you find you need a higher return than you originally anticipated. You may also gain access to different asset classes through a new 401(k).

Add an Asset Class – Every now and then, a new asset class comes along. If, after evaluating it, you find you want to add it to your portfolio, it's OK to do so. I do recommend you be very careful about performance chasing, however. It's easy to do, even for the “right reasons.”

Buy into a New Theory – You may come across some new investing research or theories that indicate a change in investing strategy. Examples from the past include the development of mutual funds, the development of index funds, the development of REITs, 3-Factor analysis into the benefits of small and value stock investing, or even momentum investing.

Last, and perhaps most importantly, once you develop your portfolio, you need to stay the course. This is much easier said than done.

Not only do you have to ward off the constant urge to tinker, but you need to avoid reacting to market ups and downs. It helps if you don't pay any attention to the financial news. Investment consistency is far more important than the particular asset allocation you choose (as long as it is something reasonable). Changing horses in mid-stream is a recipe for getting wet.

You can do this, and we can help. In fact, we're more than happy to help you. To explore thousands of more posts from WCI over the past decade, you can start here. WCI also has plenty of relationships with a number of high-quality, pre-vetted partners that can assist you with financial planning, retirement accounts, tax planning, and real estate investing.

Does this plan for building and managing a portfolio make sense to you? Or did you go about it a different way? Did you have success? Do you wish you could have taken this path instead?

[This updated post was originally published as a series in 2012.]