Одним из наиболее интересных опросов для врачей, интересующихся личными финансами, является ежегодное исследование Medscape Physician Net Worth and Debt Survey. Я не могу обещать, что этот опрос является точным с научной и статистической точки зрения, но это все, что есть по этой теме.

Один из вопросов, которые они всегда задают:«Каков ваш собственный капитал?» Многие фокусируются на зарплате врача, но собственный капитал является наиболее важным инструментом измерения личных финансов. Чистая стоимость — это «все, что у вас есть, минус все, что вы должны». Что касается активов, вы считаете свои банковские счета, свои инвестиции, свои пенсионные счета, свой дом, свои машины, свою практику и все свое имущество. Что касается обязательств, вы учитываете все свои долги, такие как студенческие ссуды, кредитные карты, автокредиты, кредиты на практику и ипотечные кредиты.

Подсчитайте все это, и это будет ваш собственный капитал. Я думаю, что было бы неплохо раз в год подсчитывать свой собственный капитал и сравнивать его с тем, где вы были в прошлом году, и со своими финансовыми целями. (Помните, что личные финансы и инвестирование – это индивидуальный вид спорта, в котором вы играете против собственных целей, а не друг против друга.)

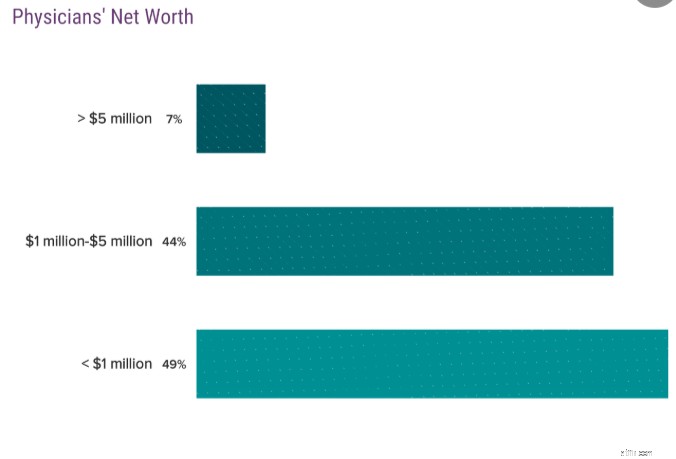

Миллионер — это человек, чей собственный капитал составляет 1 миллион долларов, а не доход в 1 миллион долларов. Важно знать разницу. Опрос Medscape показывает, сколько врачей являются миллионерами. Взгляните:

51% врачей — миллионеры. Это хорошо, я думаю. Я имею в виду, что жители — врачи, но вы же не ожидаете, что кто-то из них станет миллионером, верно? Так что, конечно, не все врачи станут миллионерами.

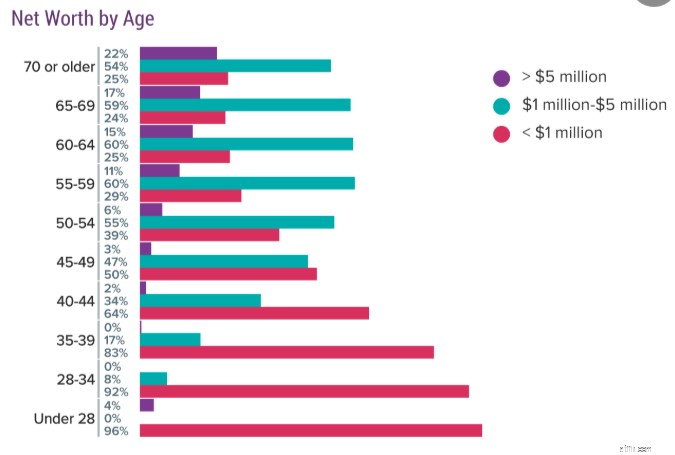

Данные становятся действительно интересными, когда вы начинаете делить врачей по возрасту. Вот данные за 2019 год:

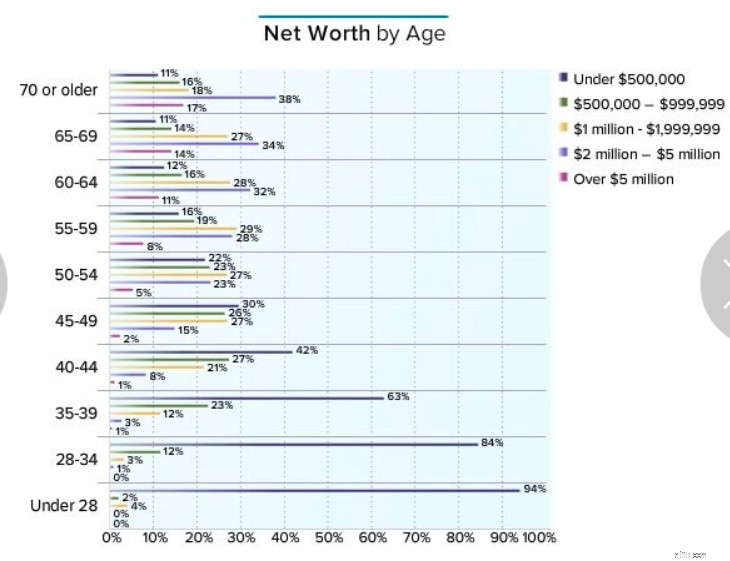

На самом деле мне больше нравится, как они отображали ответ на этот вопрос, поэтому вот данные за 2016 год:

Данные аналогичны, просто раньше они включали категорию стоимостью менее 500 тысяч долларов, которая мне кажется интересной. На мой взгляд, самые впечатляющие данные из этой таблицы получены от врачей в возрасте 60 лет. Четверть из них не миллионеры, а 11–12% из них не имеют состояния даже 500 тысяч долларов. Помните, что это включает в себя их дом, банковские счета, машины, вещи, инвестиции… все. Это серьезная трагедия - предположительно зарабатывать 20-30 лет зарплаты врача и иметь за это менее 500 тысяч долларов. Но сегодня давайте пройдемся по всем возрастным категориям и поговорим о врачах-миллионерах.

Я никогда не понимал этих документов. То есть я поступил в ординатуру в 28 лет. Как получается, что 4% врачей в этом возрасте уже миллионеры? Я могу придумать только два объяснения. Во-первых, они получили серьезное наследство, а во-вторых, женаты на более старшем и гораздо более богатом докторе. Большинство документов в этой категории имеют (и должны иметь) отрицательную чистую стоимость! Данные за 2019 год в этой группе особенно странные. У 4% документов есть более 5 миллионов долларов, но ни у кого нет более 1 миллиона долларов? Мне кажется, что на опрос ответили несколько шутников.

Большинство врачей провели как минимум часть этого периода в обучении, а может и весь. Если бы вы были нетрадиционным студентом, вы, возможно, не прекратили бы обучение к 34 годам. Конечно, я бы не ожидал увидеть очень много врачей-миллионеров в этой категории, по крайней мере, среди тех, кто заработал деньги, чтобы стать таковыми сами. И вот что показывают данные. 8% в одном опросе и 4% в другом. Здесь нечего сказать, но меня воодушевляют данные за 2016 год, которые показывают, что 16 % документов имеют собственный капитал не менее 500 тысяч долларов.

Вот категория, которая близка и дорога моему сердцу, поскольку мне было 38, а Кэти — 35, когда мы стали миллионерами через 7 лет после окончания резидентуры. В этом отношении мы все еще довольно необычны, но, по крайней мере, у нас есть компания, около 16-17% из вас. К этому времени состояние 39% врачей составляет не менее 500 тысяч долларов.

Вот в какой категории мы сейчас находимся. Давайте будем честными. В этом возрасте врачу будет ОЧЕНЬ сложно зарабатывать 5 миллионов долларов, основываясь исключительно на его заработках. Даже врач, который закончил ординатуру в 30 лет, зарабатывал 500 тысяч долларов в год, откладывал 40% из них каждый год и зарабатывал на этом 8% в год, к 44 годам его накопления составляли всего лишь 4,8 миллиона долларов. Не так уж много врачей делают это, так что даже с учетом собственного капитала и прочего, их просто не так уж много на сумму более 5 миллионов долларов. Большинство из этой категории, вероятно, являются в той или иной степени успешными предпринимателями. Однако к этому возрасту миллионерами становятся многие врачи, 30-36%. Состояние большинства (57%) сейчас составляет 500 тысяч долларов.

Здесь по-прежнему только 2% в категории с доходом более 5 миллионов долларов, но много-много миллионеров, 44-50%. 70% из них имеют состояние не менее 500 тысяч долларов, а 17% стали мультимиллионерами.

Это первый возраст, в котором вы начинаете видеть значительное количество досрочных пенсионеров. Я имею в виду, что, возможно, есть несколько человек в возрасте 40 лет, таких как «Врач в FIRE», но большинство врачей, которые перестают работать до 50 лет, становятся родителями, сидящими дома, или меняют карьеру, а не прекращают работу вообще. Теперь вы понимаете, почему 50+ — такой значительный возраст. Сейчас большинство врачей, 55-61%, являются миллионерами. Мне нравится тот факт, что более свежие данные выглядят намного лучше. Это рост на 6% всего за 3 года. Насколько это связано с инфляцией, хорошей рыночной доходностью, более высокими зарплатами или повышением финансовой грамотности? Я не знаю, но я лично беру на себя 1% из этого! Если к 54 годам вы еще не заработали 500 тысяч долларов, вы отстаете от своих коллег. Более 3/4 ваших сверстников богаче вас.

Многие врачи уходят на пенсию в этом возрасте. Технически это все еще досрочный выход на пенсию, но не слишком ранний. 84 % имеют состояние> 500 000 долларов США, 65–71 % – миллионеры, 36 % – мультимиллионеры и 8–11 % – 5 000 000 долларов США.

Сейчас мы вступаем в традиционные пенсионные годы. Я думаю, можно с уверенностью предположить, что многие врачи уходят на пенсию с состоянием, соответствующим этой возрастной группе. 88% имеют $500 тыс.+, 72-75% — миллионеры, 43% — мультимиллионеры и 11% — $5 млн+. Последняя цифра не изменилась за последние 3 года, и это довольно обидно.

Вот вторая половина 60-х годов, и в этот период входит нынешний средний пенсионный возраст врачей — 65 лет (для американцев в целом это 63 года). Предположительно, некоторые люди из этой категории к этому моменту уже вышли на пенсию в течение 1–15 лет, поэтому, возможно, неудивительно, что эти цифры на самом деле не отличаются от тех, кому за 60. 89% с доходом в 500 тысяч долларов, 74–75% (фактическое снижение с 2016 по 2019 год) миллионеры, 48% мультимиллионеры и 14–15% с доходом более 5 миллионов долларов.

Меня эти данные удручают. Я имею в виду, что это число - не просто их сбережения, оно включает ВСЁ, особенно их дом. В наши дни средний врач зарабатывает 275 тысяч долларов, а подавляющее большинство зарабатывает не менее 150 тысяч долларов. Но если предположить, что у этих врачей есть 500–1 миллион долларов, связанных с домом и прочим, четверть врачей в основном выходят на пенсию только по социальному обеспечению, а (используя правило 4%), большинство, вероятно, выходят на пенсию с доходом менее 80 тысяч долларов в дополнение к социальному обеспечению.

Я не говорю, что вы не можете иметь комфортную пенсию, зарабатывая около 100 тысяч долларов в год, но мне кажется позором, учитывая то, что должно иметь большинство врачей. Я имею в виду, если вы предполагаете, что врач заканчивает обучение и начинает откладывать деньги в 35 лет, работает до 65 лет и откладывает 50 тысяч долларов в год под 8%, к выходу на пенсию у него должно быть 5,7 миллиона долларов в дополнение к дому и прочему. Умножьте на 4% и добавьте 40 тысяч долларов на социальное обеспечение, и это составит 268 тысяч долларов брутто. Даже если вы примете несколько плохих решений на своем пути и в итоге получите только половину этих сбережений, ваш пенсионный доход все равно должен составлять 154 тысячи долларов. Здесь еще много работы. Думаю, я еще не могу бросить блог.

Богатые становятся богаче, а бедные беднеют. Если в 60 лет у вас было много активов, то сейчас, скорее всего, у вас их больше. Если в 60 лет у вас было меньше активов, скорее всего, у вас их меньше и сейчас, потому что вы тратите их быстрее, чем они растут. Это не обязательно плохо (никто из нас не живет вечно), но это интересные данные. Доля команды с доходом более 5 миллионов долларов увеличивается с 17 до 22%, но команда с доходом менее 1 миллиона долларов также немного увеличивается.

Я думаю, что самый важный урок, который можно извлечь из всего этого, заключается в том, что процесс обогащения не является автоматическим, даже для людей с высокими доходами. Хотя очень немногие из нас пошли в медицинскую школу, чтобы попытаться разбогатеть, было бы нечестно, если бы мы не сказали, что большинство из нас все еще ожидало, что это произойдет благодаря нашему высокому доходу. Но некоторые из нас так и не накопили значительного богатства. Иногда это происходит из-за трагедии, но уж точно не в 25+ процентах случаев, когда это происходит.

Многие из этих трагедий, по крайней мере финансовую трагедию, в любом случае можно предотвратить с помощью таких вещей, как инвалидность и страхование жизни. Скорее всего, история всех этих врачей-пенсионеров, не являющихся миллионерами, связана с чрезмерными тратами, отсутствием инвестиционной дисциплины, отсутствием какого-либо последовательного финансового плана и, возможно, парой разводов. Составьте план сейчас, чтобы быть уверенным, что вы не попадете в эту категорию, когда выйдете на пенсию.

Вам нужно составить собственный финансовый план? Посетите курс «Увольте своего финансового консультанта»! Это пошаговое руководство по созданию собственного пути к финансовой свободе. Более того, у нас есть отдельные курсы для слушателей, ординаторов и студентов-медиков. Попробуйте сегодня без риска!

Что вы думаете? Как вы думаете, почему 11–12% врачей в возрасте 60 лет не стоят 500 тысяч долларов и четверть из них не миллионеры? Что можно сделать, чтобы помочь нашим сверстникам обеспечить себе надежную пенсию?