Долг – возможно, не существует более громкого слова в сфере личных финансов и их бесконечных дебатов. Иногда (как правило, неуместно) его приравнивают к рабству. Его также иногда приравнивают (тоже неуместно) к «финансовой свободе» и «чужим деньгам». Долг является важной частью нашей финансовой системы и полезным инструментом, но он также может привести к финансовому краху и поддерживать бедность. В этой статье мы поговорим обо всем, что связано с долгами. Я надеюсь, что вы уйдете с новым, более непредубежденным взглядом, некоторыми новыми стратегиями и новым уважением к силе долга во благо и во зло.

Преимущества долга

Опасности долгов

Рекомендации по обычным долгам

Хороший долг и плохой долг

Взаимозаменяемость долга

Альтернативные способы оплаты обучения

Долг как отрицательная облигация

Маржинальное инвестирование

Погасите долг или инвестируйте

Преимущества жизни без долгов

Стоимость долга

Долг как инструмент или демон

Долг может получить плохую репутацию в крупнейших религиозных книгах мира, а также в большинстве финансовых СМИ и блогосферы. Правда в том, что долги во многом ответственны за чудеса окружающего вас мира. Наша экономика и образ жизни, лучшие, которые когда-либо знал мир, в значительной степени подпитываются долгами. «Культура потребления» во многом является сильной стороной Америки.

По большей части деньги — это долг. Когда правительство выпускает валюту, это просто банкнота, подкрепленная способностью правительства взимать налоги. Однако большая часть денег создается не правительством. Его создают банки. Мы называем это «банковским частичным резервированием». Когда вы кладете деньги в банк, он может заплатить вам 0,6% от этих денег. Затем он ссужает их другим под 6%. Это имеет смысл, не так ли? Эта разница обеспечивает доход банку, который позволяет ему оплатить все свои расходы и получить прибыль. Но у меня есть новости для вас. Он не просто выдает ваши деньги взаймы под 6%. Он выдает кредит в 10 раз больше ваших денег под 6%. По сути, банк создал деньги. Но деньги одного человека — это просто чужой долг. Должно быть, так оно и есть. То же самое и с любым долгом. Ваши инвестиции в казначейские облигации — это государственный долг. Ваша облигация Amazon — это долг акционера Amazon. Ваша ипотека — это чужая инвестиция. Это их деньги.

Существует множество исторических причин того, что историческая глубинка под названием Западная Европа и ее потомки доминировали в мире на протяжении последних пяти с лишним столетий. Джаред Даймонд утверждает, что основные причины — это оружие, микробы и сталь. Уильям Бернштейн утверждает, что «Рождение изобилия» связано с правами собственности, научным рационализмом, рынками капитала и эффективными средствами транспорта и связи. Кто знает, какие факторы являются наиболее важными, но нет сомнений в том, что банковские (долговые) системы развивались в северной Италии и впоследствии совершенствовались в Голландии, а в конечном итоге Лондон и Нью-Йорк сыграли в этом большую роль.

Защита от долгов и банкротства позволила развиваться крупнейшим и наиболее прибыльным корпорациям мира. Хотя их часто высмеивают как преследование «маленьких людей», правда в том, что корпорации сделали нас всех значительно богаче, а наш образ жизни значительно лучше. Угадай, что? Большинство корпораций использовали долг, чтобы вырасти до нынешних размеров и поддерживать текущие деловые операции. Хотя ситуация меняется с течением времени, менее 5% корпораций из списка S&P 500 не имеют долгов.

На более личном уровне (который, если помножить на миллиарды людей на планете, весьма значителен), долг позволил многим из нас существенно улучшить свою жизнь. Возможно, именно оно заплатило за образование, которое позволило нам резко увеличить наши доходы. Возможно, это позволило нам купить фантастическое место, чтобы прожить свою жизнь. Или, возможно, это позволило нам начать собственный малый бизнес или практику.

Представьте себе, что вам нужно накопить всю стоимость вашего дома перед покупкой. Представьте, что вы не пойдете в школу, если вы не из богатой семьи. Представьте себе, что вы застряли в роли низкооплачиваемого сотрудника, потому что у вас нет доступа к капиталу, необходимому для того, чтобы развешивать свою собственную черепицу. Представьте себе, что вам придется отказаться от отличной работы, потому что вы не можете занять несколько тысяч долларов, чтобы купить надежный подержанный автомобиль. Долг — одна из причин экономического успеха, которым мы наслаждаемся как обществом, так и отдельными людьми.

Несколько столетий назад (на удивление мало) последствия дефолта по долгу были значительно более серьезными. Должниковая тюрьма существовала даже в Соединенных Штатах в 1840-х годах. Если вы не выплатили свои долги, вы буквально попадете в тюрьму до тех пор, пока вы или кто-то от вашего имени не выплатит их. Защита корпораций и частных лиц от банкротства — относительно новое явление в мировой истории. Поэтому неудивительно, что великие религиозные книги мира глубоко предупреждают о долгах.

И евреи, и христиане черпают мудрость из этой книги. Что там говорится о кредитовании и займах? Совсем немного.

Богатый правит бедным, а заемщик становится рабом кредитора. (Притчи 22:7)

Не будьте из тех, кто дает залоги, кто дает обеспечение долгов. Если тебе нечем заплатить, почему твоя постель должна быть взята из-под тебя? (Притчи 22:26-27)

Нечестивый берет взаймы и не отдает, а праведник щедр и дает. (Псалмы 36:21)

В конце каждых семи лет вы должны освободиться. И вот способ выдачи:каждый кредитор должен отдать то, что он одолжил своему ближнему. Он не будет требовать этого от своего ближнего, своего брата, потому что провозглашено освобождение Господне. (Второзаконие 15:1-2)

Вы будете давать взаймы многим народам, а сами не будете брать взаймы. (Второзаконие 15:6, 28:12)

Если ты одолжишь деньги бедному из народа моего с тобой, то не будь для него ростовщиком и не взыскивай с него процентов. Если когда-нибудь ты возьмешь в залог плащ ближнего твоего, верни ему его до захода солнца. (Исход 22:25-27)

Кто поручится за чужого, тот непременно пострадает, а кто ненавидит ударить по рукам в залог, тот в безопасности. (Притчи 11:15)

Неразумный дает залог и ставит залог перед ближним своим. (Притчи 17;18)

Вы можете взимать проценты с иностранца, но не можете взимать проценты со своего брата. (Второзаконие 23:20)

Христиане считают, что Новый Завет также направлен против долгов. Основное внимание уделяется больше заимствованиям, чем кредитованию, но также и против получения прибыли от кредитования.

Не будьте никому ничего должны, кроме как любить друг друга, ибо любящий другого исполнил закон. (Римлянам 13:8)

Ибо кто из вас, желая построить башню, не сядет прежде и не подсчитает стоимость, хватит ли ему на ее завершение? (Луки 14:28)

Просящему у тебя дай, и хотящему занять у тебя не откажи. (Матфея 5:42)

И если вы даете взаймы тем, от кого ожидаете получить, какая вам за это заслуга? Даже грешники дают взаймы грешникам, чтобы получить обратно ту же сумму. Но любите врагов ваших, и благотворите, и давайте взаймы, не ожидая ничего взамен, и награда ваша будет велика. (Луки 6:34)

Хлеб наш насущный дай нам на сей день и прости нам долги наши, как и мы прощаем должникам нашим. (Матфея 6:12)

Священные Писания и руководители Церкви Иисуса Христа Святых последних дней настоятельно предостерегают от займов.

Кто берет взаймы у ближнего своего, должен вернуть то, что взял взаймы. (Мосия 4:28)

Заплати долг и освободись от рабства. (У. и З. 19:35)

Запрещено влезать в долги перед врагами. (У. и З. 64:27)

Оплатите все свои долги. (У. и З. 104:78)

Не влезайте в долги, чтобы построить дом Господень. (У. и З. 115:13)

Более современные церковные лидеры не столь радикальны, но они по-прежнему определенно настроены против долгов. Дж. Рубен Кларк еще во времена Великой депрессии сказал (я немного перефразирую):

"Покупать в рассрочку - значит закладывать свои будущие доходы", - сказал президент Дж. Рубен Кларк-младший в 1938 году. "Если из-за болезни, смерти или потери работы доходы прекращаются, купленное имущество теряется вместе со всем, что в него было вложено. Я осмеливаюсь предположить... обычная семья преуспеет, если приобретет в рассрочку только самое необходимое для жизни, оставив предметы роскоши, которые можно будет купить, поскольку за них можно будет заплатить при покупке. Я не буду пытаться это сделать. проведите грань между необходимостью и роскошью, не говоря уже о том, что [врач], который может ездить на работу [на Honda Civic], вряд ли имеет право покупать для этой цели [Tesla Model S с нелепой скоростью] в рассрочку».

и еще более известная цитата, которую я уже использовал раньше:

"Процент никогда не спит, не болеет и не умирает; он никогда не ходит в больницу; он работает по воскресеньям и праздникам; он никогда не берет отпуск; он никогда не посещает и не путешествует... у него нет ни любви, ни сочувствия; он тверд и бездушен, как гранитный утес. Попав в долг, процент становится вашим спутником каждую минуту дня и ночи; вы не можете избежать его или ускользнуть от него; вы не можете отмахнуться от него; он не поддается ни мольбам, ни требованиям, ни приказам; и всякий раз, когда вы встаете на его пути или перейди его путь или не выполни его требования, оно раздавит тебя».

Совсем недавно Гордон Б. Хинкли сказал:

"Меня беспокоит огромная задолженность по потребительским кредитам, которая нависла над народом страны, в том числе и над нашим собственным народом... Я понимаю, что, возможно, потребуется занять деньги, чтобы получить дом, конечно. Но давайте купим дом, который мы можем себе позволить, и таким образом облегчим платежи, которые будут постоянно висеть над нашими головами без пощады и передышки в течение целых 30 лет... Посмотрите на состояние своих финансов. Я призываю вас быть скромными в своих расходах; дисциплинируйте себя в своих покупках, чтобы избежать долгов Насколько это возможно, погасите долг как можно быстрее и освободитесь от оков.

Самостоятельность невозможна, когда над домохозяйством висит серьезный долг. У человека нет ни независимости, ни свободы от рабства, когда он обязан другим.

Заимствование в некоторых случаях необходимо. Возможно, некоторым студентам колледжей придется брать кредит, чтобы завершить свое образование. Если да, то постарайтесь вернуть долг. И делайте это незамедлительно, даже жертвуя некоторыми удобствами, которыми в противном случае вы могли бы наслаждаться. Большинству людей приходится брать кредиты, чтобы обеспечить себе дом. Разумное заимствование, конечно, может быть необходимым и уместным при ведении бизнеса. Но будьте мудры и не выходите за пределы своих возможностей.

Разумная задолженность на покупку доступного дома и, возможно, на несколько других необходимых вещей приемлема. Но с того места, где я сижу, я очень ярко вижу ужасные трагедии многих, кто неразумно взял в долг вещи, которые им действительно не нужны».

Томас С. Монсон сказал:

«Мы призываем всех Святых последних дней быть осмотрительными в своем планировании, быть консервативными в своей жизни и избегать чрезмерных или ненужных долгов».

Джеймс Э. Фауст:

«Владение домом, свободным от долгов, является важной целью бережливого образа жизни… Дома, свободные от ипотечных кредитов и залогов, не могут быть лишены права выкупа… Независимость означает… быть свободным от личного долга, процентов и нести расходы, необходимые для погашения долга во всем мире».

Спенсер В. Кимбалл, известный своей прямотой, сказал:

«Выбирайтесь из долгов и держитесь подальше от долгов».

Хибер Дж. Грант объяснил:

"Если есть что-то, что принесет мир и удовлетворение в человеческое сердце и в семью, так это жить по средствам. А если есть что-то, что утомляет, обескураживает и приводит в уныние, так это долги и обязательства, которые человек не может выполнить".

Самый длинный стих Корана посвящен долгу, часть которого гласит:

Когда вы заключаете долг на определенный срок, запишите его в письменной форме… пусть должник диктует, и пусть он боится Бога, своего Господа, и ни в коем случае не уменьшает [долга]. Призовите в свидетели двух мужей... Не погнушайтесь записать долг, малый или большой, вместе со сроком его погашения:так более справедливо в глазах Божиих, более надежно как свидетельство и более вероятно предотвратить возникновение сомнений между вами. (2:282)

Другой говорит:

Аллах лишит ростовщичество всякого блага, но даст прибавку за дела благотворительности. (2:276)

Что еще более важно, пророк Мухаммед сказал:

«Если человек был убит в бою ради Аллаха, а затем возвращен к жизни и у него был долг, он не войдет в Рай, пока его долг не будет выплачен».

«Дирхем рибы (процентов), сознательно взятый человеком, является грехом хуже, чем совершение зины (блуда) 36 раз».

Набожные мусульмане относятся к этому очень серьёзно, как к кредитованию, так и к займам. Каждый месяц я получаю электронное письмо от мусульманина с вопросом об инвестициях в недвижимость без использования заемных средств или взаимных фондах, которые не предполагают получения процентов. Они, конечно, не заинтересованы в облигациях или компакт-дисках. Есть несколько взаимных фондов, которые считаются «соответствующими шариату», и я обычно отдаю им предпочтение именно этим фондам.

Возможно, нерелигиозным людям легче понять последствия долга в нашем обществе. Рассмотрим следующую статистику за 2021 год:

Большинство из нас знают кого-то, чья жизнь была разрушена финансовыми долгами. Несмотря на всю пользу, которую принес долг, он, безусловно, оставил после себя множество разрушенных жизней. И это со всеми средствами защиты потребителей и защиты от банкротства, доступными в настоящее время в нашем обществе.

Когда вы беседуете с инсайдером отрасли, перед вами открывается потрясающая картина. Банки буквально постоянно проводят эксперименты над своими клиентами, чтобы выяснить, как заставить их брать больше денег в долг и не погашать имеющиеся у них долги. Вы должны признать, что в финансовой индустрии есть люди, чья работа состоит в том, чтобы помешать вам накопить богатство, удерживая вас в долгах.

Бенджамин Франклин сказал знаменитое высказывание:

«Лучше лягу спать без ужина, чем встану в долгах».

Поэтому не нужно быть слишком религиозным, чтобы выступать против долгов.

Очевидно, что если вы планируете придерживаться умеренного курса по отношению к долгам на протяжении всей своей финансовой жизни, вы должны проявлять огромную осторожность, чтобы избежать проблем, о которых мудрые люди выше предупреждали нас на протяжении тысячелетий. Большому проценту общества было бы лучше, если бы они НИКОГДА не занимали деньги ни на что, какими бы математическими возможностями это ни было.

Некоторым людям может оказаться полезным иметь некоторые практические рекомендации о том, какую сумму разумно брать взаймы для различных целей. Вот что я думаю, хотя понимаю, что некоторые люди со мной не согласятся.

Кредитные карты, несмотря на название, не предназначены для кредита. Они являются ужасным источником кредита. Процентные ставки высоки (а иногда и варьируются), последствия пропущенных платежей могут быть серьезными, а их планы платежей фактически не рассчитаны на погашение долга. Их следует называть «Удобные карты». Это гораздо более точное название. Неудобно идти в банк или банкомат, чтобы получить наличные, а затем вернуться в магазин. Не удобно ходить с пачками зеленых купюр. Неудобно покупать билет на самолет в кассе.

Введите кредитную карту — ее проще использовать, безопаснее использовать во многих отношениях, и, если она будет погашена в конце месяца, все это удобство вам даже ничего не будет стоить. Более того, благодаря некоторым программам вознаграждения по кредитным картам вам могут даже платить за использование карты вместо наличных.

Но давайте не будем обманывать себя. Банки не глупы. У них все в порядке. Сорок пять процентов американцев действительно имеют баланс на своих картах. Кроме того, компании, принимающие кредитные карты, платят комиссию. Эти комиссии обычно превышают вознаграждения, которые выплачивают банки. Почему компании (в том числе The White Coat Investor) принимают кредитные карты? Потому что мы знаем, что вы, потребитель, с гораздо большей вероятностью будете покупать и покупать больше, если мы позволим вам использовать для этого карту. Но угадайте, кто оплачивает расходы по кредитным картам? Правильно, вы, потребитель. Все, что вы покупаете, стоит на 2–3 % дороже, поскольку обычно покупается по кредитным картам.

Это даже не учитывая аспекты поведенческих финансов. Исследование за исследованием показывает, что мы тратим больше, когда пользуемся картой. Помимо удобства и собственно кредита, психологически это менее болезненно, чем расставание с большой кучей зелени. Если у вас возникли проблемы с увеличением нормы сбережений до 20 %, один из лучших способов решить эту проблему — сократить объем своих кредитных карт.

В любом случае, независимо от того, решите ли вы использовать карты для своих покупок, нет никаких сомнений в том, что они предназначены не для кредита, а просто для удобства. Таким образом, приемлемый коэффициент возобновляемой задолженности по кредитным картам равен 0. Ноль. Зильч. Нада. Если у вас есть остаток на вашей кредитной карте, вы терпите неудачу в этой финансовой игре и, вероятно, вам вообще не следует использовать кредитные карты. Никогда.

Я получаю много негативных отзывов по поводу моего отношения и представлений об автомобилях. Люди думают, что я сошел с ума из-за того, что подошел к автомобилю, который не продавался последние шесть месяцев. Мне сказали, что меня не волнует ни моя семья, ни планета. Но если вам нужен мой совет о максимальной сумме, которую можно взять взаймы на машину, мой ответ — менее 10 000 долларов, и я бы предпочел, чтобы она была ближе к 5 000 долларов. Да, это даже если это кредит под 2%. Да, это даже если это кредит под 0%. Поклонники долгов безуспешно пытались убедить меня, что кредит на машину — это их секрет финансового успеха. Вот один из моих самых любимых:доктор пытался убедить меня в разумности покупки автомобиля в кредит, а затем многократного получения кредита под него. Доктор даже пытался убедить меня купить «экзотическую» машину.

Если ваш план по накоплению богатства и поддержке благотворительности состоит в покупке экзотического автомобиля, возможно, ваши приоритеты немного перепутаны. Если вы хотите вложить 250 000 долларов в недвижимость, не покупайте сначала машину, а затем занимайте под нее кредит. Просто вложите их в недвижимость. Я гарантирую, что у вас будет больше возможностей инвестировать в недвижимость и жертвовать на благотворительность, но вам придется найти другое место для общения, помимо трассы.

Если у вас есть 10 000 долларов или больше наличными и вам нужна машина, заплатите за нее наличными и ограничьте покупку той суммой, которая у вас есть. Если у вас нет 10 000 долларов США и вам нужен надежный транспорт, водите машину стоимостью менее 10 000 долларов США, пока не появится такая возможность.

Многие люди ненавидят мой совет по поводу автомобиля и отмечают, что они добились успеха, хотя и не следуют ему. Ну, да. Вы зарабатываете 300 000 долларов в год. Такой доход может скрыть множество финансовых ошибок; это не делает ошибку меньшей. Однако одна ошибка, которую не может скрыть доход врача, заключается в том, что он берет огромные суммы студенческих кредитов по сравнению с будущими доходами. Слишком многие люди верят, что могут взять в долг всю стоимость обучения в очень дорогой школе, выбрать низкооплачиваемую специальность, устроиться на низкооплачиваемую частную работу по этой специальности и при этом думать, что все будет хорошо. Угадай, что? У тебя не получается по математике.

Неважно, насколько чудесно ваше сердце. Если вы примете неправильные финансовые/карьерные решения, вы не будете финансово обеспечены, а тем более успешны. Я не говорю, что вы не можете быть семейным врачом или детским эндокринологом, если у вас нет семейных денег на оплату школы. Я говорю, что если это ваша карьерная цель, вам нужен план студенческого кредита, соответствующий этой карьерной цели. Этот план может заключаться в том, чтобы жить очень экономно, а затем совмещать особенно высокооплачиваемую работу в районе с низкой стоимостью жизни и проживанием в качестве резидента в течение пяти лет после обучения, чтобы вы могли погасить эти кредиты. Этот план может заключаться в том, чтобы после обучения провести некоторое время в учебе, чтобы вы могли претендовать на PSLF. Этот план может даже заключаться в выплате PAYE в течение 20 лет и одновременной экономии фонда налоговой бомбы. Но нельзя прятать голову в песок и надеяться на лучшее.

Вот некоторые коэффициенты, которые я обычно даю для образования. Первая часть коэффициента — это размер вашего студенческого кредита на момент окончания обучения. Вторая часть коэффициента – это ваш валовой доход в течение нескольких лет после окончания обучения.

При соотношении 1:1 или меньше вы сделали хорошую инвестицию. Мы говорим о студенческих кредитах на сумму 250 000 долларов и о работе, на которой платят 250 000 долларов в год. Живя как резидент, вы сможете погасить этот долг всего за 2–3 года, а затем наслаждаться этим отличным доходом всю оставшуюся жизнь.

При счете 2:1 сделка по-прежнему приемлема, хотя я бы сказал, что на самом деле это не очень хорошая сделка. Это максимальный уровень долга, который я рекомендую. Если вы хотите стать ветеринаром и рассчитываете заработать 75 000 долларов, когда выйдете из нее, вам чертовски лучше не брать в долг 300 000 долларов, чтобы пойти в школу. Если вы ограничите свой коэффициент до 2, вы все равно сможете погасить свои долги, если живете как резидент. Просто нужно делать это дольше. Представьте себе врача, зарабатывающего 300 000 долларов в год и имеющего задолженность в 600 000 долларов. После уплаты налогов (75 000 долларов США) и жизни немного лучше, чем у резидента (75 000 долларов США), остается 150 000 долларов США в год, которые можно потратить на погашение долга. Вы должны избавиться от него в течение пяти лет.

При 3-4+:1 вы больше не делаете хороших инвестиций. Вы можете быть спасены, если ваши долги будут прощены — либо без уплаты налогов через PSLF, работая полный рабочий день по 501(c)(3) в течение 10 лет, либо облагаемые налогом (накопите на эту налоговую бомбу) через прощение IDR, осуществляя платежи PAYE в течение 20 лет (или REPAYE в течение 25 лет). Однако мне очень сложно рекомендовать карьерный путь с таким большим законодательным риском. Вам нужно исправить соотношение. Либо не занимайте столько денег, либо (что более вероятно) просто найдите работу получше. Большинство врачей с такими соотношениями имеют самый низкий квартильный доход по своей специальности. При более высоком доходе их соотношение может составлять 2:1 или даже лучше. Обычно у них проблема с доходом, которая серьезнее, чем проблема с долгами.

У меня есть два общих правила для ипотечных кредитов для тех, кому нужны некоторые рекомендации.

Довольно просто, правда? И помните, это максимум, а не цель. Итак, если вы хотите дом за 800 000 долларов, но зарабатываете только 300 000 долларов, вам нужно внести 200 000 долларов. Если вы используете кредит врача и вкладываете всего 10 000 долларов, вам следует найти дом подешевле.

Если вы живете в районе с очень высокой стоимостью жизни, вы, вероятно, сочтете этот совет удручающим. Если вы врач и зарабатываете 180 000 долларов в районе залива, я просто сказал вам, что вы никогда не купите дом в трех часах езды от места работы. Я думаю, что в таких областях приемлемо увеличить это соотношение с 2X до 3-4X, но не до 10X. Вы не хотите быть бедным, даже если эта игра иногда кому-то удается. Если вы пойдете на этот шаг, осознайте, что это имеет серьезные финансовые последствия для вашей способности создавать богатство, и его нужно будет компенсировать где-то еще в вашей финансовой жизни:отсутствие частной школы, меньшие отпуска, более ветхие машины, более поздний или менее роскошный выход на пенсию и т. д.

Что касается вторых домов, таких как дом у озера или лыжная квартира, я бы хотел, чтобы вы платили за них наличными, но я думаю, что приемлемо взять взаймы часть стоимости. Главное — рассматривать этот дом, как и свой основной дом, как предмет потребления, а не инвестицию. Если вы можете позволить себе все расходы на второй дом и при этом достаточно экономить для достижения своих целей, покупать его можно. Но более крупный первоначальный взнос, чем тот, когда вы изначально въехали в свой дом, кажется целесообразным. Если рынок изменится (а в случае с недвижимостью для отдыха это может сильно измениться), вы не захотите оказаться под водой. Вы хотите иметь возможность продать его, выплатить ипотеку и уйти.

Ремонт также может быть очень дорогим, и обычно он хотя бы частично оплачивается за счет долга. Моя рекомендация здесь — брать взаймы не больше, чем увеличение стоимости вашего дома в результате ремонта. Вероятно, это 50% или меньше от того, что вы тратите. Кухни и ванны возвращаются немного больше; ландшафтный дизайн, гаражи и «уникальный» ремонт приносят гораздо меньшую прибыль. Некоторые ремонтные работы (например, бассейна) могут даже стать обузой с точки зрения некоторых будущих покупателей.

Дом, вероятно, самая дорогая покупка в вашей жизни. Не тратьте на это слишком много, особенно если вы используете для этого заемные деньги.

Я вообще не думаю, что вам следует брать взаймы, чтобы купить другие вещи, будь то лодка, снегоходы, квадроциклы, мебель, ковры, картины или что-то еще. Я считаю, что покупать эти товары гораздо приятнее, когда я могу заплатить за них только один раз и знать, что они окупятся. Эти предметы, вероятно, обесценятся, но если у меня возникнут проблемы, они теперь станут благословением в моей жизни (поскольку их можно продать за что-то), а не проклятием (потому что они требуют постоянных платежей из моего денежного потока).

В сфере личных финансов распространена идея о том, что существуют хорошие долги и плохие долги. Основная идея заключается в том, что долг, который увеличивает ваш доход (студенческий кредит, бизнес-долг, кредит на практику) или позволяет вам купить ценный актив (дом, практику, экзотический автомобиль (?)) в каком-то смысле является хорошим долгом, а все, что используется для покупки услуг, расходных товаров или обесценивающегося актива (кредитные карты, автокредиты, кредиты на мебель), является плохим долгом. Это довольно поверхностное понимание долга. Например, какой из них является безнадежным:

Я могу сказать вам, какой из них я бы предпочел, но этот студенческий кредит почему-то всегда относят к категории «хорошего долга». Это не значит, что некоторые долги имеют более высокое качество, чем другие, но мы вернемся к этому чуть позже.

Правда в том, что долг, как и деньги, взаимозаменяем. На самом деле не имеет значения, был ли изначально взят долг для оплаты машины, школы, дома или рожков мороженого. Если оно у вас есть, это долг. А когда у вас есть долг, все, что вы покупаете вместо погашения этого долга, равнозначно покупке этой услуги или продукта на тех же условиях, что и у вас уже есть долг с самой высокой процентной ставкой.

Ого! С ума сойти!

Это верно. Если у вас есть долги, все, что вы покупаете, делается в кредит. Ваши продукты, ваш счет за мобильный телефон, ваш отпуск, ваша машина… все. Такой образ мышления может помочь вам быстрее выбраться из долгов.

"Я бы взял для этого кредит под 3,5%? Вероятно, нет, поэтому я не буду его покупать".

Поскольку у большинства людей в нашем обществе есть долги, большая часть нашего общества берет взаймы на все. Полагаю, это не обязательно плохо, но это интересный способ взглянуть на мир.

Как отмечалось выше, есть люди, которые настолько настроены против долгов, что, по сути, думают, что у вас никогда не должно быть никаких долгов. Однако если вы действительно нажмете на них, вы обнаружите, что они являются взяв в долг. Они просто называют это по-другому. Одним из моих любимых обходных путей является концепция исламской ипотеки. Как набожные мусульмане покупают дом, если у них нет возможности взять кредит? Они получают «исламскую ипотеку». Существует три типа:

Иджара: Банк покупает недвижимость и сдает ее вам в аренду на определенный срок по фиксированной ежемесячной цене. Затем банк передает вам недвижимость и записывает дом на ваше имя после того, как вы расплатитесь с кредитором.

Мушарака: Вы и банк владеете отдельной частью имущества. Когда вы вносите платеж, часть его составляет капитал, а часть — рента, и банк дает вам немного больше своей доли собственности. Ваша арендная плата, как и процентная часть платежа, постепенно снижается по мере прохождения срока.

Мурабаха: Банк покупает недвижимость. Затем он продает его вам по более высокой цене, которую вы будете платить частями в течение фиксированного срока. По сути, проценты/прибыль просто включаются в цену покупки.

Если и есть кто-то, кто выступает против долгов почти так же сильно, как и набожные мусульмане, то это ведущий ток-шоу на радио Дэйв Рэмси. Единственный долг, который, по его мнению, является приемлемым (хотя и не поощряется), — это 15-летняя фиксированная ипотека с первоначальным взносом в размере 20%, при этом ежемесячный платеж составляет менее 25% от вашей зарплаты на руки. Дэйв считает, что тебе не следует даже брать деньги на образование. На самом деле я считаю, что вполне разумно получить высшее образование, не занимая кредитов. Я думаю, что при тщательном выборе школы, подаче заявок на стипендии, усердной работе летом и подработке во время учебы и, возможно, даже небольшой помощи родителей, можно получить высшее образование без студенческих кредитов.

Однако все меняется, когда речь идет о дорогих профессиональных школах, таких как медицина и стоматология, где стоимость обучения обычно колеблется от 50 000 до 100 000 долларов в год. Вы просто не можете ожидать, что студент сделает это, работая неполный рабочий день. Кроме того, летом (почти) нет работы, а стипендий гораздо меньше.

Копить деньги на обучение в медицинской школе не очень разумно. Вы можете работать 15 лет, чтобы накопить средства на поездку, а затем упустить 15 лет дохода врача, не говоря уже о большой части своей жизни, когда вы не делаете то, что хотите. Гораздо разумнее взять для этого кредит; вам просто нужно убедиться, что вы берете взаймы только разумную сумму и что у вас есть план, как позаботиться о ней в разумный период времени после этого. Да, все еще будут некоторые студенты, которые будут действительно расстроены, если они не будут повторять несколько раз, но по большей части это довольно разумное вложение, даже с учетом заемных долларов.

Dave's proposed solution for paying for medical school is to do what I did—sign a contract instead of borrowing money. However, like an Islamic Mortgage, this is just debt by another name. The three main contracts that people sign are:

With each of these programs, your tuition, books, and fees are covered, and you are provided a living stipend. Потрясающий! A “scholarship” right? Не совсем. All you have done is signed an indentured servitude agreement. Centuries ago, people came to America as indentured servants. Their employer paid the costs for them to emigrate, and then they were obligated to work for that employer—usually very hard and for not much money—for seven years. That sounds an awful lot like these programs.

With the HPSP program—in exchange for paying for you to get an MD, DO, DDS, or DMD—you have to go through the military match, live where they tell you to live, and be deployed wherever they tell you to go for four years. The pay is significantly less than the average for most specialties. In essence, they just gave you part of your salary upfront. Now the deal is better for some people than others (more expensive school, lower-paying specialty) but it's rare for someone to come out dramatically ahead financially for taking this deal. You certainly do not finish school “debt-free”, except by the narrowest definition of debt. Most doctors, if they live and work similarly to how they must live and work in the military, could retire substantial medical school loans in less time than it took to pay off their military commitment.

The deal with NHSC is similar. While there is no NHSC match or deployments, they certainly limit the specialties you can practice and the physical location and type of practice for four years afterward. The pay is also relatively poor (about $160,000 these days).

With an MD/Ph.D, you take the first two years of medical school, and then you hit pause to earn a Ph.D. That Ph.D may take anywhere from 3-7 years before you start your third year of medical school. Yes, school is paid for and you earn a stipend, but your opportunity cost is a half-decade of attending physician income. In essence, you're getting part of your pay upfront in the form of waived tuition.

The bottom line with each of these programs is that if you're going to do any of these things (military service, work in a rural or underserved community, or get a PhD) anyway, you should enroll in these contract programs. But you should not do any of them just to avoid medical school loans.

When building a portfolio, debt functions as a negative bond. Just like a bond provides a low-risk fixed return, so does paying off debt. While bonds do lower overall portfolio volatility and perhaps assist investors in staying the course in a market downturn, there is no mathematical reason to hold a bond paying 2% while you have a 4% mortgage or a 7% student loan you could pay off instead.

On a similar note, many people advocate for a 100% stock portfolio—no bonds. They argue that it provides the highest return. My question for them is, “Why stop at 100%? If 100% is good, why isn't 120% or even 150% better?” How do you get to stock percentages greater than 100%? Well, since debt is a negative bond, you get there by borrowing money and investing it. Many brokerages will let you borrow against your portfolio, sometimes at surprisingly low but typically variable rates. You can borrow up to 50% of the value of your portfolio. Most would recommend against a ratio that high, since when you are that highly leveraged, any drop in the value of the stocks will trigger a margin call. But if you borrowed 20% of the value of your portfolio, you could get to 120% stock portfolio pretty easily.

Frankly, since money is fungible, if you have any debt at all, it's like you're investing on margin already. While investing in stocks on a 2% margin might seem somewhat wise, investing at an 8% margin using some crummy student loan or a 15% margin using a credit card does not.

It's pretty easy to understand how borrowing at 2% and investing at 10% works out well in your favor. Imagine you borrow $10,000 at 2%. Each year you owe $200 (2%) in interest. But you may earn $1,000 in interest (10%). Before taxes, you've made $800. After taxes (let's assume a 35% marginal tax rate), you've made $520. It seems pretty good to get a “free” $520. However, remember that you don't get 10% from a risk-free investment. If that investment had lost 10% of its value instead of earning 10%, instead of gaining $520 after-tax, you would have lost $1,200 ($780 after-tax).

None of that really seems worth all the hassle of dealing with a loan, but what if we made the loan a lot bigger? What if we borrowed $1 million instead of just $10,000? Now we're looking at a possible $59,000 gain with a 10% gain and a $78,000 loss with a 10% loss on the investment. More money doesn't make someone a different person. It just makes them more of what they already are. In the same way, more leverage doesn't change an investment, it just makes it more of what it already is. If it was going to perform well before, it is now going to perform really well and vice versa. However, when you don't really know in advance how something will do—and with the added concern of margin calls—it seems an ounce of caution is in order.

While we're on the subject of investing on margin, it's worthwhile to point out that most real estate equity investments are purchased on margin. Leverage, i.e. the use of debt to buy the investment, is routinely used, primarily to facilitate the raising of capital but also to boost returns. In our example above, we just looked at $10,000 and $1 million in borrowed money. But with most real estate investments, the purchase is only partially completed with borrowed money. Many investors wonder how much they should borrow. They want to be protected and to get out of the investment without bringing money to the table if it all goes bad, but perhaps more importantly, they want the investment to be cash flow positive so they can hold on to it long-term even if its value drops temporarily.

No matter how much money you make at your day job, you can only carry so many negative cash flow properties for so long before you go bankrupt. But you can carry an infinite number of cash flow positive properties.

You can figure out your required “cash flow positive down payment” by running the numbers on your investment, but most of the time, you're going to come up with a number that suggests you put down 25-35% of the investment on any halfway decent deal. With that size of a down payment, a decent property should be cash flow positive. You will also notice that most private real estate syndications and funds use about the same amount of leverage.

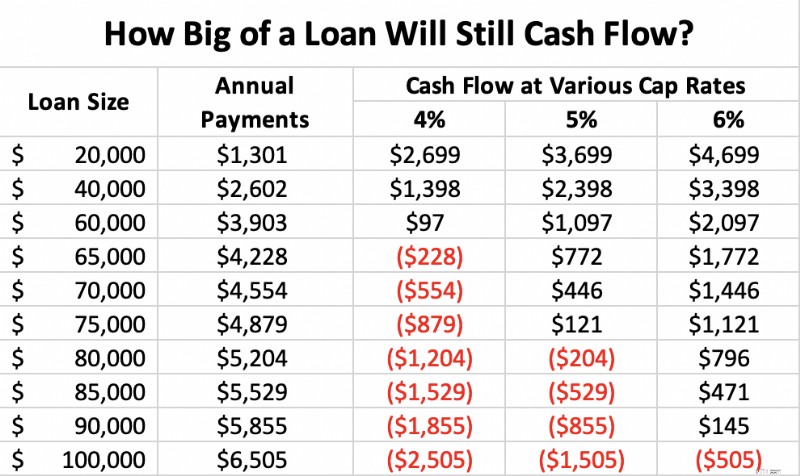

Consider a $100,000, cap rate 4-6 property (meaning if it were paid off, it would provide a $4,000-$6,000, 4%-6% cash-on-cash return to the investor). If, after all of its costs, it can generate $4,000-6,000 in cash, then it suggests you could pay up to $4,000-6,000 in mortgage costs and still avoid a negative cash flow situation. If you get a 30-year fixed mortgage at 5%, your annual payments would be as follows at the various cap rates:

As you can see, whether a property cash flows depends on three factors:interest rate, cap rate, and down payment. With a 5% interest rate and a 4% cap rate, you need to put down a lot of money, 40% in this case, to ensure positive cash flow. When the interest rate and cap rate are equal (5% in this case), the property cash flows with a 25% down payment. When the cap rate is higher than the interest rate, you can put down as little as 10% and still have positive cash flow. As I write this [2021] , cap rates in various cities across the country average at most 3%-4%, and investment property interest rates are in the 3.5%-4.5% range, suggesting you'd better plan to put down at least 25%-33% as a down payment to stay cash flow positive—and a whole lot more than that in Miami or Naples, Florida.

This is the most common question I get, particularly from new attendings who have more great uses for cash than they have cash. I have written about it many times, but this particular question does not lend itself to easy answers. It always depends, and there are a lot of variables:

Here is a priority list that may help guide you that no one will argue with too strenuously:

Honestly, the most important thing is not exactly what your money goes toward. Paying down debt is a good thing. Investing is a good thing. Both build your net worth. The most important thing is how much of your income goes toward building wealth either by paying down debt or investing. Concentrate on that.

I find it interesting to talk to wealthy people about how they did it. The same drive that leads the wealthy to save money in order to invest it also drives them to save money in order to pay down debt. In my experience, rich people do both, middle-class folks try to decide whether to pay down debt or invest, and the poor do neither. There's probably a mindset lesson there.

My family chose to be debt-free. We paid off our mortgage in 2017 and haven't looked back. In some ways, it's just a status symbol. By doing it, we get to make videos like this one:

There are some benefits of being debt-free besides just a status symbol. These include:

Some people consciously and deliberately choose not to seek the debt-free life for financial reasons that have nothing to do with overspending. They note that debt has a substantial number of financial benefits including increased investment returns, less overall risk, and lower taxes. In this section, I'll explain how that can be, as well as provide some guidelines as to how you can profitably incorporate debt into your financial plan without taking unsafe risks.

As we discuss debt and its uses, it is important to understand the characteristics of any given debt before you decide to incorporate it into your plan.

As you can see, the ideal loan to carry to invest is with a long-term, fixed-interest rate, unsecured, deductible, non-callable debt. Unfortunately, there is no debt that meets all of those characteristics. The usual choices are:

We've talked about how investing on leverage can raise returns, but investing is not just about returns. It is also about risk control. When you take on debt, you introduce leverage risk into your portfolio. Investing is a single-player game:you against your goals. You should ask yourself, “How much leverage risk do I need to take in order to reach my goals?” Many high-income professionals like doctors will appropriately conclude that they don't need to take any leverage risk at all, but some do because they had a late start, don't want to save much money, or simply have particularly aggressive goals.

However, what if you could take less overall risk by introducing leverage risk to the portfolio? There are other risks in investing, such as market risk, sequence of returns risk, liquidity risk, and inflation risk.

Thomas J. Anderson points out in his Value of Debt books that there are two ways to get to a 9% return. The first is to invest in assets that return 9%. The second is to invest in assets that return 6% but leverage them with debt. It is possible that you can have a lower volatility portfolio with debt than without. So while you have introduced leverage risk, you have reduced market risk.

One of the biggest risks in retirement is sequence of returns risk. This is the risk that despite having adequate average returns over the investment period, the retiree runs out of money because all of the crummy returns came first and decimated the portfolio while the retiree was withdrawing from it to live. This risk is highest right around the time of retirement, perhaps the last two or three years before you retire, and the first 5 years afterward, because that is when the portfolio is largest. By using debt earlier in the accumulation phase and perhaps later in the decumulation phase, you can spread out the amount of time that such a large part of the portfolio is exposed to market risk.

Rather than decreasing your asset allocation around the time of retirement, you simply reduce your leverage risk around that time. Alternatively, rather than selling low if stocks plummet shortly after you retire, you simply take out a margin loan against the remaining assets and spend that, so you do not sell your stocks low. Later, when the portfolio recovers, you can sell the stocks and pay off the loan.

Sometimes people run into liquidity risk. They simply need cash now and despite being wealthy, they have no cash. It might be tied up in long-term, illiquid investments or perhaps it is just in volatile investments, like stocks, they do not wish to sell while they are down in a bear market. Cash obtained from borrowing can provide cash and liquidity in these times.

Another big risk retirees face is inflation risk. This risk is much lower for accumulators, because they have jobs with wages that tend to rise with inflation and because they also have fixed debt that becomes easier to pay off in the event of high inflation. Retirees can also protect their nest egg with long-term, non-callable, fixed low-interest rate debt. It works exactly the same way. There is obviously a cost to this protection (the interest), but that can be offset or even superseded by additional investment earnings from the borrowed but invested money.

Most of us also face substantial liability risk. Debt can also improve our asset protection. For example, in some states very little home equity is protected. If you have another place to put that money that has better asset protection (retirement accounts or, in some states, a whole life policy), you could “equity-strip” that home equity out with a mortgage or HELOC and move it into the better-protected vehicle. Likewise, you could maintain loans against investment properties inside LLCs to limit the amount of money available to a creditor of the LLC. A margin loan against a taxable account could work similarly.

Thus, there are a number of strategies and circumstances where additional debt could actually lower your overall risk instead of increasing it.

A really cool aspect of debt is that it provides spendable cash without any tax consequences. You can borrow against your house, your car, your investment account, your rental properties, or your whole life insurance policy and get a lump sum of non-taxable cash. It isn't income. It's debt. So, you don't have to pay taxes on it. In fact, when combined with the step-up in basis at death on your house, investment account, or rental properties, or the tax-free death benefit of a whole life policy, there are no taxes due for you or your heirs for the use of that money.

Essentially, one can elect to pay interest instead of taxes. People accuse the wealthy of doing this to avoid paying “their share” of taxes, but in reality, it is a tax strategy available to all of us with anything to borrow against. It isn't always the right strategy—particularly if the interest rate on your debt is high, life expectancy is long, and the basis on your asset is also high. But it is silly for someone on hospice to sell low basis investments instead of just borrowing against them.

In retirement, you don't really need income. What you need is spendable money. The things you pay for do not care where the money to pay for them came from. It can be borrowed money, it can be tax-free Roth IRA money, it can be partially taxable withdrawals from your non-qualified account or Social Security, it can be tax-sheltered income from investment properties, or it can be fully taxable withdrawals from a tax-deferred account. The choice is yours, but there can certainly be times where the right option is borrowed money.

If you subscribe to this idea that borrowed money can boost your returns, lower your risk, and decrease your taxes, you will eventually come around to two questions. The first is what debt you should actually carry. There are lots of options here, including auto loans, RV loans, parental student loans, and more, but most people settle into some combination of

As I mentioned before, money and debt are fungible, so it doesn't really matter what secures the loan so much as the characteristics of the loan—term, interest rate, security, deductibility, and callability. You can even take out debt on stuff that your kids are using as a method of transferring money to them during your life.

The second question you will run into is how much debt you should take on. I briefly mentioned Thomas J. Anderson above, who has spent far more time thinking about this question than I have. He basically advocates that individuals act like corporations do and take on an optimal amount of debt. His conclusion? That your debt should get to within 15-35% of your total assets by the time you are within 20 years of retirement. Then you should maintain that “optimal ratio” throughout retirement as best you can through spending, taking out additional loans, and trying not to pay down the loans you have by using interest-only mortgages.

So if you have a $600,000 house, $1 million in retirement accounts, a $400,000 rental property, and a $1 million taxable account ($3 million total), he recommends you have somewhere between $450,000 and $1.05 million in attractive debt. Not too much, not too little. Adjust to your own taste, debt tolerance, and debt availability.

But Anderson is advocating for “enriching debt”—debt that helps you get richer. He's not talking about working debt (needed student loans, practice loan, needed mortgage, needed small car loan) or oppressive debt (that 29% credit card and fat 8% car loan keeping you poor). Plus, his books are so full of cautions about who should actually attempt this that it leaves you wondering whether you're even in that elusive group. Should you be like Katie and me, pay off your debts, and live the debt-free life? Or should you seek a moderate path and carry substantial debt to the grave in hopes of boosting returns, lowering risk, and decreasing your taxes? I cannot say, because the answer depends too much on you. Different strokes for different folks. Here are some considerations as you decide, however.

I will use some of Thomas's rules and some of my own.

Are you a devout Muslim, evangelical Christian, or a member of The Church of Jesus Christ of Latter-day Saints? Carrying debt into retirement probably isn't compatible with your religious beliefs, nor is it required for success for most high-income professionals. This approach probably isn't for you.

The vast majority of people clearly are not capable of handling debt well. I mean, 45% of Americans are carrying credit card debt month to month. This is not a good plan for them. If you're used to borrowing to buy cars, boats, and other consumer goods, this may not be a good idea for you, either.

In my experience, most doctors are way too comfortable with debt. Most young doctors have ratios that are way over what Thomas would recommend already. Consider a dentist with a $500,000 practice loan, a $500,000 student loan, a $500,000 mortgage, and a $500,000 house. What's that ratio? At least 150%, five times as much as that 15-35% ratio. Even if the dentist buys into the “keep an optimal amount of debt forever” philosophy, they need to really attack that debt and build assets to drop that ratio rapidly.

Maybe you're in a situation where debt is not going to be easy to get. Maybe you're 60, retired with inexpensive cars, a $2 million IRA, a $300,000 paid-for house, no kids, and no taxable account. Where are you going to get a $300,000-$600,000 debt with good terms? Вы не. This strategy really isn't an option for you.

Leverage risk is real and sends people to bankruptcy court all the time, even previously successful real estate investors. What happens if you lose your job and the stock market drops 75% and the value of your home drops 40%? Are you still OK? Can you still pay all of your living expenses? Can you still make your debt payments? If not, your debt ratio is too high, even if it is in the 15%-35% range.

We're all human. We get tempted to buy stuff we shouldn't buy with money we don't have. You might have an opportunity to take on a high-quality debt. But you might already be at your goal of a 20% debt ratio. Therefore, you should not take on this new debt. You don't want to just collect investments and you don't want to just collect debts. They all need to be part of the plan. You need to make sure the other side of the plan is smart, too. Are you borrowing all this money just to put it into Bitcoin, Tesla stock, and inverse leveraged ETFs, or are the investments you are purchasing sensible, long-term investments such as index funds and appropriately priced rental real estate?

The object is to get rid of low-quality (high-interest rate, short-term, non-deductible) debt while building an optimal debt ratio of high-quality debt. It can make sense to borrow against your portfolio or house to pay off credit card debt in order to save on interest rate, but you have to stay within your ratios or you could get in trouble. It would be terrible to lose the ability to service the debt right after converting an unsecured debt to a secured one!

The bottom line is:

If the answer to any of those is no, I would instead recommend the pathway I have taken—pay off your debts rapidly but in a methodical, rational way and live debt-free for the rest of your life.

What do you think about debt? How have you used debt in your investing life? How have you gotten in trouble with it? Do you plan to pay off your debts in a rapid fashion, in a moderate fashion, or continue to use debt strategically throughout your life?