Сколько денег нужно врачу, чтобы выйти на пенсию? Есть много коротких ответов, которые достаточно точны, например:

Разумеется, для подробного ответа потребуется целый пост в блоге.

Однако сначала давайте объясним краткие ответы.

Самая важная концепция, которую необходимо понять, заключается в том, что выход на пенсию — это не возраст, например 65 лет. Выход на пенсию (также известный как финансовая независимость) — это число, выраженное либо в виде дохода, либо в виде валовой суммы денег. На самом деле не имеет значения, как вы это выражаете, поскольку эти две вещи взаимозаменяемы. Вы можете конвертировать доход в сумму денег, а можете конвертировать сумму денег в доход. Однако наиболее важным числом является то, которое определяет, насколько большим должен быть этот доход или эта единовременная выплата. Это волшебник за занавеской. Это число? Сколько вы тратите. На самом деле это то, сколько вы потратите на пенсии, но обычно это очень тесно связано с тем, что вы потратите непосредственно перед выходом на пенсию. Когда я говорю «это зависит», то это зависит от ваших расходов. Если вы тратите 50 000 долларов в год, вам не понадобится столько денег, чтобы выйти на пенсию. Есть большая вероятность, что у вас уже достаточно. С другой стороны, если вы тратите 400 000 долларов в год, вам понадобится гораздо больше денег.

Три десятилетия назад финансовые консультанты говорили своим клиентам, что если их портфель составляет 8–10% в год, они могут тратить 8–10% в год. Оказывается, это неправда. Проблема заключается в так называемом риске последовательности возвратов (SORR). Когда ваш портфель составляет 8% и вы тратите 8%, нет проблем. Но что произойдет в следующем году, когда ваш портфель потеряет 20%? Вы не можете потратить отрицательные 20%. Собираетесь ли вы потратить еще 8% в этом году? Теперь ваш портфель упал на 28% за один год. Это нехорошо. Если у вас будет несколько плохих лет в начале выхода на пенсию, у вас быстро закончатся деньги, даже если доходность на протяжении всего периода выхода на пенсию составит в среднем 8%. Это риск последовательности возвратов.

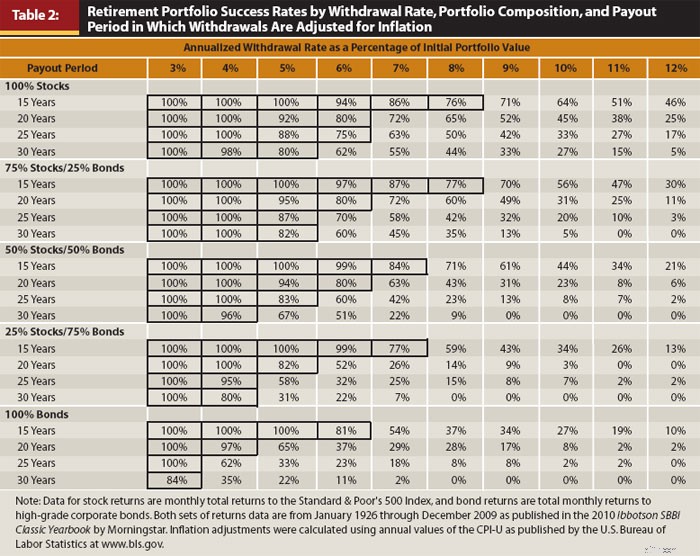

Чтобы противостоять этому, вам придется тратить меньше, чем средняя доходность портфеля. Насколько меньше? Что ж, это именно тот вопрос, на который исследователи из Университета Тринити хотели ответить еще в 90-х годах. Вот самая важная таблица из обновленной версии их исследования:

Эту таблицу стоит изучить. По оси Y показаны различные распределения активов:от 100% акций (крупная капитализация в США) до 100% облигаций (корпоративные компании США) и различные сроки выхода на пенсию от 15 до 30 лет. По оси X показаны темпы вывода средств. Это процент от первоначальной стоимости портфеля, ежегодно корректируемый с учетом инфляции. Цифры в таблице представляют процент всех скользящих 30-летних периодов, начиная с 1927 года, когда в портфеле не заканчивались деньги во время выхода на пенсию.

Учитывая, что это исторические данные и что история довольно короткая (около четырех независимых 30-летних периодов), у них есть некоторые ограничения. Но это все равно очень полезно. Как видите, процент вывода средств в размере 3% является надежным, и большинство людей считают 4% достаточно хорошим. Пять процентов начинают представлять собой значительный риск (у них заканчиваются деньги в одной трети случаев после 30-летнего выхода на пенсию с 50% акций). Это предложение 50/50 при 6%, а при 8% у вас закончатся деньги в 90% случаев. Вот почему вы слышите о «правиле 4%» (на самом деле это скорее правило 4%).

Правило 4% на самом деле не является лучшим методом вывода средств/трат на пенсии, но оно очень полезно в качестве эмпирического правила, чтобы определить, сколько вам нужно для выхода на пенсию. Вам просто нужно провести реверс-инжиниринг. Если вы можете тратить 4% в год, то вам нужно в 25 раз больше, чем вы тратите. Это много денег. Минимум миллион, а для многих врачей и 5-10 миллионов долларов. Это плохая новость об уходе врача на пенсию.

Подробнее здесь:

С каким доходом вы хотите выйти на пенсию?

Если вы впервые это услышали, извините. Накопление средств на пенсию — величайшая финансовая задача в вашей жизни. Большинству людей, даже врачам, потребуется вся карьера, чтобы накопить достаточно большую сумму денег, чтобы обеспечить желаемый уровень комфорта на пенсии. Однако есть две хорошие новости. Во-первых, вам нужно возмещать только то, что вы тратите, а не то, что вы заработали до выхода на пенсию. Подумайте обо всех тех расходах, которые исчезнут с выходом на пенсию.

Суть большинства врачей заключается в том, что им нужно заменить только 25–50 % своего предпенсионного заработка, чтобы поддерживать тот же уровень жизни.

Вторая хорошая новость заключается в том, что программа социального обеспечения заменит часть этого дохода. Врач, особенно тот, кто женат на другом высокооплачиваемом человеке, вероятно, будет получать сумму, эквивалентную 40 000–60 000 долларов в сегодняшних долларах от социального обеспечения каждый год в течение последних нескольких десятилетий своей жизни. Если они выйдут на пенсию в пределах традиционного пенсионного возраста, это выбьет 1 миллион долларов или больше из суммы, которую они должны накопить в качестве пенсионных накоплений. Некоторые говорят:

«Но у Социального обеспечения заканчиваются деньги!»

Что вы имеете в виду, когда говорите, что у вас закончились деньги? Вы имеете в виду, что он выплатит только 77% обещанных пособий? Потому что именно это имеет в виду правительство, когда говорит, что у системы социального обеспечения заканчиваются деньги. К тому же, это легко исправить. Это можно исправить, повысив возраст социального страхования, увеличив ставку налога на социальное обеспечение, повысив предел заработной платы социального обеспечения, уменьшив инфляционную поправку, что означает тестирование пособия или увеличение налогооблагаемости социального обеспечения. Скорее всего, это будет комбинация этих изменений. Однако чего он НЕ собирается делать, так это уйти. Думаете, я ошибаюсь? Назовите имена 60 сенаторов, которые проголосуют против. Давай, я подожду.

Ты остановился около пяти? Я тоже. Факт остается фактом:социальное обеспечение, пожалуй, самая популярная из всех государственных программ. Голосовать против него было бы политическим самоубийством. Я думаю, мы все можем согласиться с тем, что Социальное обеспечение вам что-то заплатит, если только не произойдет полный общественный коллапс, в этом случае нас всех все равно замочат.

Подробнее здесь:

8 вещей, которые нужно сделать, чтобы обрести финансовую независимость, помимо раннего выхода на пенсию

Ладно, хватит короткого ответа. Если вы зашли так далеко в этом посте, вы, по крайней мере, усвоили основы. А теперь давайте немного углубимся в сорняки и начнем говорить о развернутом ответе.

Некоторые люди — назовем их «людьми с пассивным доходом» (большинство из которых вкладывают значительную часть своего портфеля в недвижимость или акции с высокими дивидендами) — скажут вам, что как только у вас будет достаточно пассивного дохода, чтобы заменить ваш заработанный доход, вы станете финансово независимыми и сможете выйти на пенсию. У этой философии есть две проблемы. Во-первых, доход не определен. Арендная плата может исчезнуть вместе с вакансиями, а дивиденды могут быть сокращены. Чем выше доходность инвестиций, тем менее безопасными они становятся. Если все, на что вы смотрите, это доходность, вы часто можете сделать неразумные инвестиции. Рассмотрим мусорные облигации или, что еще хуже, одноранговые кредиты. Да, эти инвестиции предлагают высокую доходность, но в то же время стоимость вашей основной суммы падает. На самом деле это еще не все доходы; кое-что из этого действительно является вашим директором. Если вы об этом знаете и не создаете диковинное портфолио, в этом нет ничего страшного.

Вторая, гораздо более серьезная проблема с философией дохода заключается в том, что она просто заставляет вас перерасходовать/недорасходовать средства. Если вы всегда тратите только доходы, вы правы в том, что деньги у вас никогда не закончатся. Это очень, очень безопасный план вывода средств. Настолько безопасно, что я хотел бы стать твоим наследником, потому что ты оставишь после себя намного больше, чем ушло на пенсию. Стоимость ваших инвестиций, будь то акции или недвижимость, будет продолжать расти, и лишь часть их прибыли будет поступать вам в виде дохода. Остальное будет накапливаться до конца вашей жизни.

Ты не бессмертен. Вы не будете жить вечно. Это нормально — потратить немного основной суммы. Вам просто нужно быть осторожным с тем, сколько из них вы тратите. Вот почему план, основанный на проценте пенсионных активов, обычно предпочтительнее плана, основанного исключительно на доходе.

"Я где-то читал, что 4 % действительно небезопасно, что мне следует использовать 3 % или даже 2 %. Что вы думаете?"

Ты действительно хочешь знать, что я думаю? Я думаю, что эти люди сумасшедшие. Но важно понимать их аргументы. Аргумент тройной.

В части 1 по сути говорится:"Я посмотрел на график портфеля 50/50 и 30 лет, и меня не устраивает уровень успеха только в 96%. Это значит, что у меня могут закончиться деньги 1 раз из 25. Итак, я собираюсь сократить этот показатель до 3% и получить 100% уровень исторического успеха". Ответ на этот аргумент прост:вероятность того, что вся страна (мир?) попадет в ад в корзине для мусора в течение следующих 30 лет, превышает 4%. Подумайте обо всех этих нестабильных политиках, которые держат пальцы над ядерными кнопками. Плюс подумайте, как долго просуществует типичная мировая империя. Может быть, несколько сотен лет, если повезет. Потом все это взрывается. Все может измениться, и измениться очень быстро. Столкнувшись с таким реальным риском, 4%-ный риск нехватки денег, основанный на данных только за последние 100 лет, кажется вполне приемлемым. Еще лучший ответ:никто на самом деле не использует метод вывода средств по ставке 4%, как это сделало исследование Trinity Study. Они приспосабливаются по ходу дела. Если появляется SORR, они тратят меньше. Но об этом позже. Суть в том, что этот аргумент можно сразу отбросить.

Во второй части говорится:«Оценки сейчас выше, чем в прошлом, поэтому вы не можете ожидать такой высокой доходности от своего портфеля и, следовательно, должны тратить меньше». В этом аргументе есть немного больше смысла, но не так уж много. Ответ заключается в том, что данные Trinity Study включали множество действительно ужасных периодов рыночных доходов — Великую депрессию, глобальный финансовый кризис, стагфляцию 1970-х годов, мировую войну, холодную войну, технологический кризис. Во время пандемии COVID он по-прежнему работал нормально. Когда вы приводите этот аргумент, вы говорите:«Мне нужен план, учитывающий период времени, даже худший, чем Великая депрессия». Это ужасно консервативно. Но если это действительно вас беспокоит, тогда, конечно, немного скорректируйте ситуацию. Может быть, 3,75% или даже 3,5%. Если вы супер-чокнутый, вы можете снизить ставку до 3%. Но люди приспосабливаются к 2% или меньше? Они встают ночью. Подумайте об этом. Представьте, что ваш портфель едва успевает за инфляцией, а долгосрочная реальная доходность на протяжении десятилетий составляла 0%. И вы тратите 2% от этой суммы в год. Как долго это продлится? Пятьдесят лет. Как долго ты собираешься прожить снова?

В части 3 говорится:"Я хочу выйти на пенсию раньше. Я могу выйти на пенсию в течение 40 или даже 50 лет, а в исследовании Trinity Study рассматривались только 30-летние периоды, поэтому мне придется тратить гораздо меньше". Два комментария по этому поводу. Во-первых, я знаю очень мало досрочно вышедших на пенсию, которые никогда не зарабатывают ни доллара. Многие из них через некоторое время возвращаются на работу или устраивают подработку, за которую что-то платят. Возможно, это и близко не соответствует тому, что они зарабатывали раньше, но даже небольшой доход значительно увеличивает продолжительность сбережений. Во-вторых, разница между 30-летним и бесконечным существованием минимальна. Если вы действительно беспокоитесь об этом, то уменьшите его немного до 3,75% или 3,5% (или 3%, если вы действительно очень обеспокоены и не спите по ночам, беспокоясь об этом). Правда в том, что большинство людей могут снять 5% и при этом все будет в порядке. Шесть процентов — это 50/50 в 30 лет. Так что 4% — это уже очень консервативно. И вы говорите о его дальнейшем сокращении.

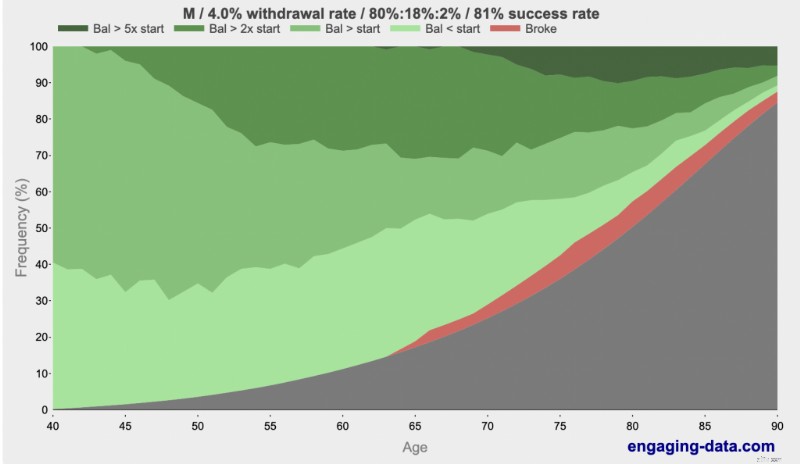

Нет, 4% — это не «слишком агрессивно» или «бесцеремонно». Это консервативно, и все будет хорошо. А если нет, вы узнаете об этом задолго до того, как у вас закончатся деньги, и сможете приспособиться. Кроме того, ты, вероятно, все равно умрешь. Используя запоминающуюся фразу «Богатый, разоренный или мертвый», Engagingdata.com продемонстрировал, что в 80 или 90 лет у вас гораздо больше шансов умереть, чем остаться без денег. Проверьте это:

Видите более темную зелень? Это богато. Видишь черное? Это мертво. Видишь красный? Это сломано. Каковы реальные проблемы в 80 или 90 лет, если вы выйдете на пенсию в 40 лет, используя ставку вывода средств в 4%? Ну, есть проблема, когда у тебя столько денег, что ты разоришь своих наследников. В среднем, используя правило 4%, вы умрете с состоянием, в 2,7 раза превышающим то, с чем вы вышли на пенсию. Но к 90 годам вероятность умереть составляет 85%. И если вы считаете, что при 90 годе это большой риск, подождите до 100.

Подробнее здесь:

Как тратить деньги на пенсии

В заголовке этого поста в блоге упоминаются врачи, как будто врачи имеют особое значение, когда речь идет о том, сколько денег необходимо для выхода на пенсию. Есть несколько уникальных особенностей врачей в области личных финансов. Позднее начало. Крупные студенческие кредиты. Высокий заработанный доход, сопровождаемый высокой предельной ставкой налога. Некоторые соображения по защите активов из-за злоупотреблений. Сложные ситуации с пенсионным счетом. Вот и все. Вопрос «сколько мне нужно на пенсии» не уникален для врачей — за исключением того, что большинство врачей тратят больше, чем средний американец, поэтому, конечно, им потребуется больше сбережений к выходу на пенсию, чтобы оплатить такой образ жизни.

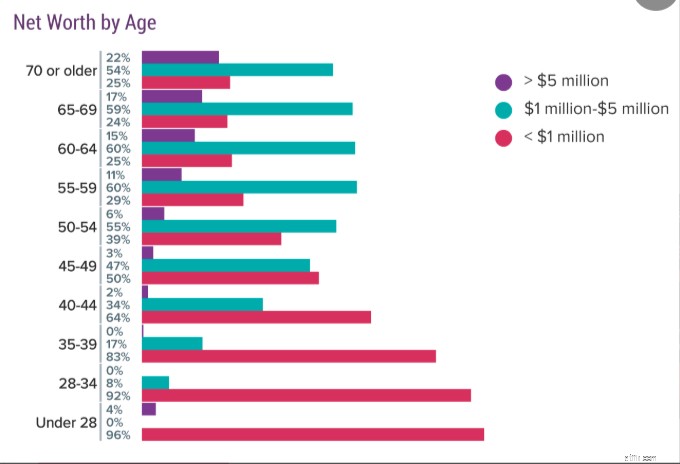

Более серьезная проблема заключается в том, что врачи, как и все остальные, не накапливают достаточно денег, чтобы оплатить желаемую пенсию. Ознакомьтесь с опросом Medscape, в котором врачей спрашивали об их собственном капитале. Помните, что это все, что у них есть, а не только пенсионные сбережения. Сюда входят их дом(а), машина(а) и все остальное. Так что их сбережения даже не такие большие.

Как видите, четверть врачей в возрасте 60 лет даже не являются миллионерами, и только примерно каждый шестой имеет 5 миллионов долларов или больше. Врачи могут сказать:«Мне нужно 5 миллионов долларов (или 10 миллионов долларов), чтобы выйти на пенсию», но почти ни у кого из них их нет. Что, наверное, хорошо. У вас может быть очень хорошая пенсия, даже если вы тратите намного меньше 200 000–400 000 долларов в год.

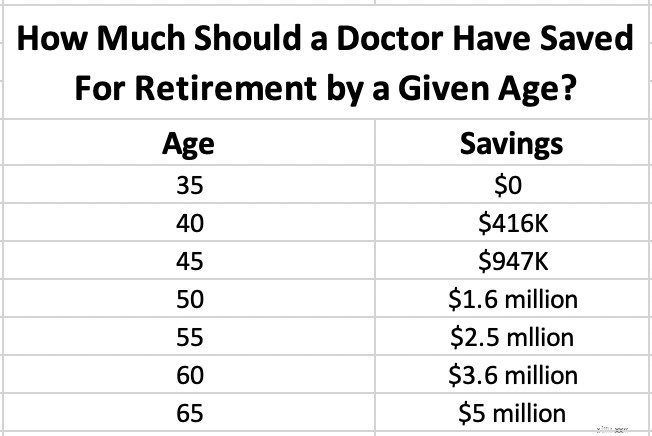

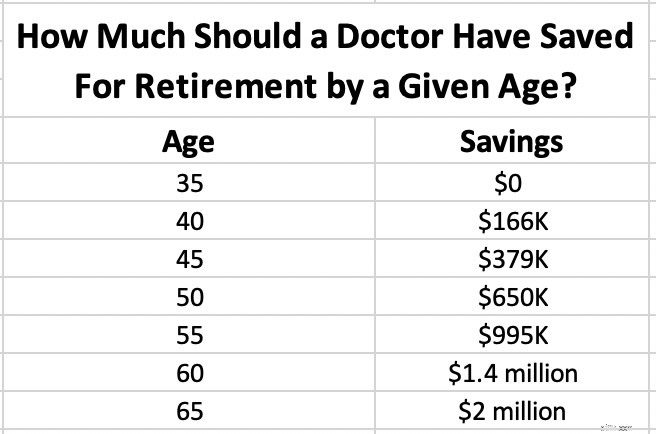

Но предположим, вы решили, что вам нужно 5 миллионов долларов, чтобы выйти на пенсию в 65 лет. Сколько вам следует откладывать в том или ином возрасте? Поскольку вы врач, мы предполагаем, что вы даже не начнете учиться до 35 лет. Даже если вы закончите обучение раньше этого срока, к 30 годам у вас возникнут другие серьезные потребности в сбережениях, такие как первоначальные взносы на жилье и студенческие кредиты.

Обратите внимание, что это с поправкой на инфляцию. Использованное допущение представляет собой 5%-ную (реальную) доходность после инфляции, поэтому мы говорим о достижении 5 миллионов долларов в сегодняшних долларах. Если вам нужно 5 миллионов долларов, вам 45 лет и у вас есть 1,4 миллиона долларов, вы уже намного опережаете график. Если у вас есть 600 000 долларов, вы отстаете.

Что, если вы поняли, что для выхода на пенсию вам нужно всего 2 миллиона долларов? Мы можем вернуть все это немного назад. Те же предположения.

Я надеюсь, что эти диаграммы окажутся для вас полезными, независимо от того, заставляют ли они вас чувствовать себя хорошо или вызывают беспокойство. Имейте в виду, что, как и любое вычисление, это мусор на входе/выбросе.

Если вы заходите на пенсионный, досрочный выход на пенсию или даже на общие инвестиционные форумы, такие как Bogleheads, вы заметите, что люди ведут долгие и обширные дискуссии о безопасных ставках вывода средств и планах вывода / расходов на пенсию. В течение нескольких недель они публикуют сотни и сотни постов, обсуждая, что делать. Я нахожу все это забавным, особенно степень точности, которую начинают использовать инженеры. Бывший министр финансов США Уильям Э. Саймон поделился шуткой, которую с тех пор цитировали много раз:

«Вопрос Как определить, что у экономистов есть чувство юмора?

А. Они используют десятичные точки».

В любом из этих уравнений так много переменных и допущений, что, когда кто-то говорит вам, что идеальный процент вывода средств составляет 3,82 %, не стесняйтесь закатывать глаза.

Хотя я думаю, что это так смешно не поэтому. Это забавно, потому что если вы действительно спросите достаточно богатых пенсионеров-мультимиллионеров, какой у них метод вывода средств, они все скажут вам одно и то же:

"Ad hoc. Мы просто продаем акции, когда нам нужны деньги, не принимая во внимание бюджеты, SORR и тому подобное".

Почему? А все потому, что есть три категории пенсионеров, и для всех этот метод отлично подходит.

Когда эти люди подсчитывают процент вывода средств, он оказывается 1–2% или даже меньше. У них кончатся деньги не потому, что они параноики. Просто у них его много, больше, чем им нужно. У них могут возникнуть проблемы с налогом на наследство. Им, безусловно, придется принять решение о том, сколько оставить наследникам, а сколько оставить на благотворительность. Будучи тревожным пенсионером, вы не можете серьезно обсуждать с этими людьми уровень вывода средств. Правда в том, что БОЛЬШИНСТВО пенсионеров-мультимиллионеров относятся к этой категории. Почти никто не уходит на пенсию ТОЛЬКО, как только наберет свой номер. Они получают синдром еще одного года и работают еще год, два или три и увеличивают свой сбережения. Или они разбогатели еще до того, как действительно закончили работать, и проработали еще пять, 10 или 20 лет. Возможно, они даже будут зарабатывать деньги на пенсии.

Есть несколько людей, которые осторожны и разумны, но просто ненавидят свою работу. Как только у них накопилось достаточно денег, они вылетели. Именно они пытаются вести серьезные дискуссии о ставках и планах вывода средств. Таких людей просто не так много. Они также могут просто начать с ставки вывода средств около 4% и корректировать ее по мере продвижения.

Эти люди, по сути, просто стараются тратить как можно меньше на пенсии. Таких людей много, но немногие из них являются врачами-мультимиллионерами. По сути, они делают все, что могут, и если они еще живы, когда деньги заканчиваются, они живут за счет социального обеспечения и благотворительности. Безопасная скорость вывода препарата и изучение техники не имеют для этих людей большего значения, чем для тех, у кого гораздо больше, чем им нужно.

Подробнее здесь:

Как я перешел от отрицательного состояния в 30 лет к досрочному выходу на пенсию

Ладно, отбросив немного цинизма, давайте поговорим о том, как вычислить свое число. Простая цифра на салфетке — это просто умножение ваших расходов на 25. Но давайте углубимся в суть дела.

Шаг 1 — выяснить, сколько вы на самом деле собираетесь потратить на пенсии. Начните с выяснения того, сколько вы тратите сейчас. Это легко для тех, кто живет по бюджету или иным образом отслеживает свои расходы. Если вы никогда этого не делали, это не менее веская причина, чем любая другая. Войдите в свои финансовые счета, включая банковские счета, счета кредитных карт, Venmo и PayPal. Подсчитайте все, на что вы потратили деньги за последние три месяца. Если хотите, вы можете распределить их по категориям, но для этого упражнения это не обязательно. Затем разделите на три. Это дает вам ежемесячную сумму. Вы можете умножить это на 12, чтобы получить годовую сумму. Это покажет вам, сколько вы на самом деле тратите сейчас.

Шаг 2 — самая сложная часть:вам нужно скорректировать ваши текущие расходы с учетом того, как они будут выглядеть после выхода на пенсию. Многие из ваших расходов полностью исчезнут (кому нужно откладывать деньги на пенсию, если вы уже на пенсии?). Многие из ваших расходов сократятся, когда вы перестанете работать (расходы на поездку на работу) и закончите детей в колледже (сбережения на колледж, расходы, связанные с детьми). Но другие расходы могут вырасти, например, расходы на здравоохранение, хобби или путешествия. На этом этапе вам понадобится реальный бюджет с разбивкой по категориям, чтобы действительно во всем разобраться. Обязательно укажите категории, которые, скорее всего, изменятся по мере вашего выхода на пенсию. К ним относятся:

Запишите сумму, которую вы тратите сейчас, и примерную сумму, которую вы потратите на пенсии. Как только у вас будет эта сумма, вы готовы перейти к следующему шагу. Имейте в виду, что вам нужно сделать поправку на инфляцию. Есть два способа сделать это. Вы можете просто использовать в своих расчетах реальную (после инфляции) норму прибыли или скорректировать конечные суммы. В любом случае это нормально, просто будьте последовательны, чтобы инфляция была правильно учтена.

После того, как вы получили сумму расходов, вам понадобится процент вывода средств, на который можно разделить ее. Что вам следует выбрать? Если вы выберете 5%, вы закончите экономить намного раньше, чем если вы выберете 3%, но безопасно ли это? Итак, есть три фактора, которые следует учитывать:

Чем более агрессивно вы планируете инвестировать в пенсионное обеспечение, чем короче срок выхода на пенсию и чем более комфортно вы относитесь к риску нерентабельности, тем выше может быть ваш процент. И наоборот, если вы будете хранить большую часть своих активов в надежных инвестициях, если вы ожидаете 40-50 лет выхода на пенсию (из-за досрочного выхода на пенсию или гораздо более молодого супруга) или если вы не спите по ночам, беспокоясь о том, что у вас закончатся деньги, тогда вы будете использовать гораздо меньший процент. Если большинство расходов фиксированы, вам может потребоваться более низкий процент. Если большинство расходов не являются обязательными и их можно исключить в случае плохой эффективности инвестиций, можно начать с более высокого процента.

Суть в том, что если вы выбираете что-то больше 5%, вы, вероятно, слишком бесцеремонны, а если вы используете что-то меньше 3%, вы до смешного консервативны. Есть несколько ресурсов, которые вы можете использовать, чтобы подсчитать цифры и точно решить, какую сумму вам удобно снимать (и, следовательно, насколько маленьким может быть ваш сбережения). К ним относятся:

Теперь у вас есть обе части уравнения. Вы просто делите свои годовые расходы на выбранный вами процент вывода средств. Если вы планируете тратить 125 000 долларов США в год и вас устраивает ставка вывода средств в размере 3,75%, то вам понадобится 125 000 долларов США/3,75% =3,33 миллиона долларов США. А как быть, если есть другие источники дохода? Это действительно зависит от того, когда начнутся эти источники дохода и насколько они гарантированы. Например, если вы выходите на пенсию в 45 лет, я бы полностью проигнорировал Службу социального обеспечения, когда дело доходит до какой-либо корректировки дохода. Вам осталось как минимум 17 лет до его получения, а возможно, и 25 лет. Кроме того, вы не будете платить за это почти столько же, сколько тот, кто работает дольше. Вы знаете, что он где-то здесь, так что, возможно, вы можете быть немного более агрессивными в отношении процента вывода средств на пенсию. Но это все. С другой стороны, если бы я выходил на пенсию в 68 лет, я бы добавил всю сумму к сумме, которую мог бы тратить каждый год.

Некоторые источники дохода более гарантированы, чем другие. Социальное обеспечение поддерживается правительством. Я также считаю, что пенсия вполне гарантирована, если компания, стоящая за ней, финансово сильна. Немедленные аннуитеты с единой премией (SPIA) также вполне гарантированы. Однако существует множество источников дохода, которые не гарантированы. К ним относятся дивиденды по акциям, арендная плата за сдаваемую в аренду недвижимость и доходы от малого бизнеса. Самое безопасное, что можно сделать с этими источниками дохода, — игнорировать их и просто включать стоимость инвестиций в портфель. Однако, если вы хотите исключить эти активы из своего портфеля и просто прибавить доходы к сумме расходов, то я бы, по крайней мере, каким-то образом дисконтировал их (минимум 25%, а для особо рискованного бизнеса — больше).

Вот пример. Допустим, у вас есть паевые инвестиционные фонды на сумму 1,3 миллиона долларов, сдаваемая в аренду недвижимость, приносящая доход в размере 30 000 долларов в год, и вас устраивает ставка вывода средств в размере 4,25%. Вы планируете выйти на пенсию в 66 лет и рассчитывать на 45 000 долларов от социального обеспечения. Сколько вы можете потратить? Я бы сделал скидку на сдаваемую в аренду недвижимость на 25 %, взял 4,25 % из взаимных фондов и пересчитал все доходы от социального обеспечения.

Это 1,3 миллиона долларов США * 4,25 % + 30 000 долларов США * 75 % + 45 000 долларов США =122 750 долларов США пенсионного дохода в год.

Вы также можете перепроектировать все это. Допустим, вы хотите получить пенсионный доход в размере 225 000 долларов США и иметь такое же социальное обеспечение и арендуемую недвижимость. Сколько вам нужно сэкономить?

(225 000 долларов – 45 000 долларов – 75 % * 30 000 долларов США)/4,25 % =3,5 миллиона долларов США

Допустим, вы сейчас собираетесь на пенсию. Сколько можно и нужно потратить? Ну, это зависит. Помните эти три категории выше? Поместите себя в один из них.

Тратьте все, что захотите, по мере необходимости и убедитесь, что у вас есть надежный план недвижимости.

Начните с 4% и корректируйте по мере необходимости. Если SORR не появится в первые несколько лет, вы можете немного приспособиться. Если это так, вы можете набрать его немного обратно. Альтернативно, поработайте еще немного и попадете в категорию №1.

Помогите своим наследникам понять, что они ничего не получат. Подумайте о покупке SPIA на часть своих денег. Работайте дольше, если можете. Отсрочить социальное обеспечение до 70, если это вообще возможно. Планируйте агрессивное инвестирование во все, что вы не будете тратить в ближайшие 2–3 года, и надейтесь на лучшее.

Ищете персонализированные ответы, когда дело доходит до отслеживания выхода на пенсию? Обратитесь к Болдину, партнеру WCI, который поможет вам составить пенсионный план и поможет вам достичь будущего, которого вы заслуживаете. Это гораздо больше, чем просто пенсионный калькулятор; это поможет вам достичь пенсии вашей мечты.

Какой у вас номер? Как вы думаете, в каком возрасте вы сможете этого добиться? Собираетесь ли вы выйти на пенсию или продолжите работать, чтобы оставить наследие, ради блага или благотворительности, или просто потому, что любите свою работу?

[Этот обновленный пост был первоначально опубликован в 2019 году.]

Четыре лучших способа исправить свою пенсию в Новом году и внести долгосрочные изменения, которыми вы можете…

Это ваш конец, бегать по туалетной бумаге

Как подать заявку на получение целевой кредитной карты

Закон Северной Каролины о раскаянии покупателей

Как долго хранить налоговые декларации для вашего бизнеса