Каждый год почти 200 миллионов человек сталкиваются с одним из самых сложных математических алгоритмов в области личных финансов, поскольку мы вынуждены участвовать в насыщенной терминологией и концепциями полосе препятствий, которую мы называем открытой регистрацией. Во время этого уникально причудливого ежегодного ритуала наши отделы кадров просят нас (заставляют?) ориентироваться в Бермудском треугольнике американской системы здравоохранения, налоговом кодексе США и наших целях личного финансового планирования.

Нигде в процессе открытой регистрации мы не сталкиваемся с более сложным решением, чем подписаться ли на план медицинского страхования с высокой франшизой (HDHP) и внести вклад в сопутствующий сберегательный счет здоровья (HSA) или выбрать более привычный план без HDHP и внести свой вклад в его сопутствующий счет гибких расходов (FSA).

Одного известного и уважаемого финансового консультанта недавно спросили, сколько он будет брать за проведение такого анализа в качестве отдельной услуги каждый год, и он ответил:«10 000 долларов, и никто из нас, вероятно, не оправдает потраченных денег».

Это может показаться смешным, но, пройдя через это для себя и клиентов, я понимаю это мнение. Я слышал, что сложности этого выбора описывают как трехмерные шахматы, что соответствует моему личному опыту моей семьи, в которой есть ребенок с особыми потребностями, и моих клиентов в целом, которым трудно понять множество переменных, влияющих на это решение.

Моя цель сегодня — поделиться своим подходом к этому ежегодному экзамену по математическому анализу в надежде, что решение станет для некоторых из вас немного менее сложным.

Прежде чем я приступлю к скучному математическому анализу, позвольте мне сначала предложить несколько нечисловых соображений и наблюдений.

Я подхожу к вопросу:«Подойдет ли мне HSA в следующем году?» с математическим анализом из шести частей.

Если не-HDHP составляет 10 000 долларов США в год, а HDHP составляет 6 000 долларов США, это разница до уплаты налогов в размере 4 000 долларов США. При предельной ставке налога в 40% разница после уплаты налогов составляет 2400 долларов США в виде сэкономленных премий. Это подчеркивает тот факт, что очень важно знать свои премии. У HDHP должны быть более низкие страховые взносы, поскольку вы платите больше расходов авансом (таким образом, экономя деньги страховой компании). Однако это не всегда так, и иногда премии HDHP необъяснимо велики, а это означает, что математические расчеты вряд ли окажутся в вашу пользу.

Предполагая, что страховые взносы по HDHP ниже, работодатель заинтересован в том, чтобы сотрудники выбрали HDHP, потому что они экономят деньги на той части страховых взносов, которую они платят за вас. Таким образом, работодатели часто делают взносы в HSA, чтобы побудить сотрудников использовать его. Это «бесплатные деньги», как и матч 401(k), который функционально увеличивает вознаграждение. Я часто вижу, как работодатель вкладывает от 500 до 2500 долларов ежегодно. В нашем примере предположим, что работодатель вкладывает 1500 долларов США.

Лимит на семью в 2025 году составляет 8550 долларов США, включая взносы работодателя. [2025 год — посетите нашу страницу годовых показателей, чтобы получить самые актуальные цифры.] В нашем примере семье остается 7050 долларов для внесения и вычета по предельной ставке налога в 40%. Это сэкономит семье 2820 долларов США на налогах.

Взносы HSA и FSA освобождаются не только от подоходного налога, но и от налогов на заработную плату, если взносы производятся путем удержания из заработной платы, а не «вручную».

Поскольку лимит взносов HSA (8550 долларов США) превышает лимит взносов FSA (3300 долларов США), это составляет (8550 долларов США – 3300 долларов США =5250 долларов США) 5250 долларов США x 7,65% =402 доллара США дополнительной экономии в пользу HDHP*.

[ПРИМЕЧАНИЕ АВТОРА:*Акционеры S-Corp, владеющие 2% или более, не освобождаются от налогов FICA на взносы HSA. Однако, похоже, существует обходной путь, обсуждаемый гуру пользователей форума WCI Spiritrider.]

Теперь сложите части A, B, C и D, чтобы получить «фору» (2400 долларов США + 1500 долларов США + 2820 долларов США + 402 доллара США) =7122 доллара США для HDHP/HSA. Это очень хороший старт, и очень важно помнить об этом, когда вы расстраиваетесь, когда в кабинете педиатра оплачиваете весь счет в 400 долларов за прием ребенка с фарингитом в рамках вашего HDHP вместо доплаты в 30 долларов при отсутствии HDHP.

Но анализ еще не завершен. Каковы наши затраты с учетом потенциально более высоких франшиз по HDHP или упущенных возможностей без взносов FSA?

Вам необходимо выяснить разницу между семейной франшизой, не связанной с HDHP (или максимальной суммой личных расходов, в зависимости от того, что вы предпочитаете сравнивать на основе прогнозируемого использования медицинских услуг) и семейной франшизой HDHP. Если для не-HDHP франшиза составляет 1000 долларов США по сравнению с 3000 долларов США для HDHP, это составляет 2000 долларов США в пользу не-HDHP.

В нашем примере на 2025 год с лимитом FSA в 3300 долларов США и предельной ставкой налога 40 % ответ составит 1320 долларов США.

Это означает, что наша чистая разница составляет 7122–2000–1320 долларов США =3802 доллара США в пользу HDHP/HSA в этом примере.

Это то, что я часто вижу, когда провожу эти оценки, и почему я не согласен с утверждением, которое я часто слышу, о том, что "если вы хронически больны и постоянно превышаете сумму личной франшизы HDHP, выбор очевиден. Вы не регистрируетесь в HDHP". Это абсолютно не верно для многих из моих людей. У меня есть несколько клиентов с хроническими заболеваниями (например, рассеянным склерозом), у которых есть действительно дорогие лекарства, из-за которых они достигают своего максимума франшизы и собственных расходов в первом квартале каждого года. Но они по-прежнему используют HDHP/HSA, потому что математические расчеты показывают, что это правильный выбор.

Подробнее здесь:

CFP или не CFP?

Социальное обеспечение никуда не денется (но, возможно, вам придется скорректировать свои планы)

Приведенный выше анализ полезен для понимания общей стоимости HSA по сравнению с HSA в конкретном году, но конкретную ценность можно действительно понять только задним числом, когда мы узнаем, какими были наши расходы на здравоохранение за год.

В зависимости от деталей вашего плана медицинского страхования, вашего дохода, налоговых ставок и ваших расходов вы можете обнаружить, что HDHP «стоит того» только при определенных уровнях расходов на здравоохранение.

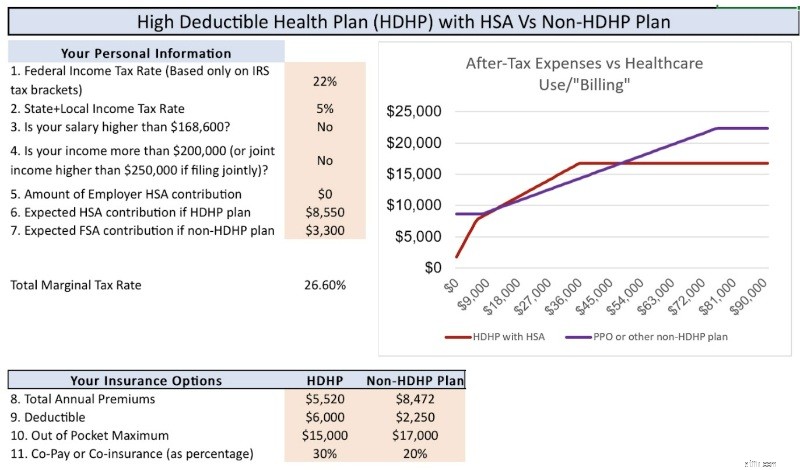

Например, посмотрите на диаграмму ниже, которая представляет конкретную ситуацию нашей семьи на 2025 год. Ось X показывает, сколько нам выставлено счетов за медицинское обслуживание, а ось Y представляет наши общие расходы из кармана после уплаты налогов. Вы можете видеть, что при более низких уровнях расходов на здравоохранение (до ~ 8000 долларов США) и при высоких уровнях расходов на здравоохранение (свыше ~ 50 000 долларов США) HDHP «побеждает». Кроме того, при умеренном уровне расходов (~ 8 000–18 000 долларов США) планы связаны. Как обсуждается в следующем разделе статьи, связь идет с HDHP/HSA из-за возможности безналогового роста и безналогового вывода средств.

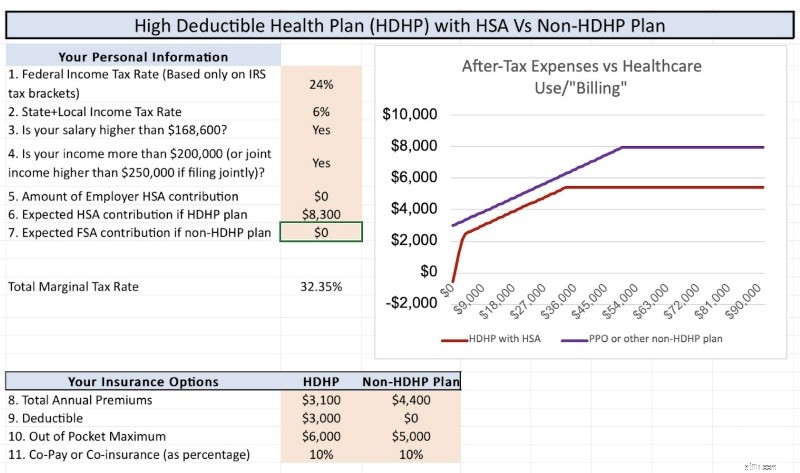

Следующий график использует другой набор деталей и обстоятельств, в которых HDHP всегда выигрывает, независимо от расходов на здравоохранение. Это просто подчеркивает тот факт, что вы должны сами оценить цифры, чтобы понять нюансы и детали вашей конкретной ситуации.

Но подождите. . . это еще не все!

FSA действует по принципу «используй или потеряешь» (вы можете перенести более 660 долларов неиспользованных денег FSA в новый год), а HSA можно инвестировать на 20-30 лет с безналоговым ростом и безналоговым снятием средств. Сколько это стоит?

Конечно, никто не знает, потому что мы не знаем, какова будет рыночная доходность, но ответ:«более 0 долларов США, возможно, намного больше 0 долларов США».

Допустим, каждый год инвестируется 8550 долларов США, каждый год увеличиваясь с учетом инфляции, снова увеличиваясь для наверстывающих взносов в возрасте 55 лет, а не облагаемые налогом сложные проценты в течение 30-летнего периода составляют ~ 7%. Это около 1 миллиона долларов в HSA, которые можно снять без уплаты налогов, если вы сохраните свои квитанции. Сравните это с необлагаемым налогом ростом налогооблагаемого счета, используя те же допущения, за исключением 5%-ной прибыли после уплаты налогов. Вы получаете около 700 000 долларов, которые будут сняты по долгосрочным ставкам на прирост капитала (да, я знаю, что есть много способов избежать налогов на прирост капитала, но, опять же, я стараюсь быть кратким). Эти ~300 000 долларов дополнительного роста HSA, которые можно получить без уплаты налогов, являются сильным решающим фактором, если математические расчеты, изложенные выше, близки в данной ситуации.

Кроме того, как только ваши взрослые дети обретут налоговую независимость, они смогут вносить свой собственный взнос в размере 8550 долларов до тех пор, пока им не исполнится 26 лет, а затем, когда они достигнут пенсионного возраста, они смогут рассчитывать на миллион долларов в своем HSA. Это огромное преимущество в пользу HDHP.

Подробнее здесь:

Осторожно! HSA — это здорово, но. . .

Стоит ли мне приобретать HDHP только для того, чтобы использовать HSA?

Что вы думаете? Проводите ли вы каждый год дебаты на тему HDHP/HSA и не-HDHP? Каково было ваше решение?

Нездоровые привычки, которые могут сделать вас беднее

NVCleanstall v1.6.0 - Инструмент для выборочной установки драйверов Nvidia

Уходите на пенсию богатыми:3 самых эффективных дивидендных фонда, бьющие по FTSE 100

CBO заявляет, что число незастрахованных вырастет на 23 миллиона в рамках плана здравоохранения Республиканско…

Что такое сокращение запасов?