В некотором смысле, фаза декумуляции может быть намного сложнее, чем фаза накопления, когда вы выходите на пенсию. Многие пенсионеры запутываются, когда начинают думать о том, как потратить деньги на пенсии. Иногда это может быть сложно, хотя для большинства людей это не так сложно, как вы думаете. Хотя из каждого практического правила есть исключения, эти рекомендации в большинстве случаев подойдут большинству людей.

На самом деле есть три проблемы, с которыми пенсионеры сталкиваются при принятии решения о том, как потратить деньги на пенсии:

Первый из них самый сложный, и на него мы потратим сегодня больше всего времени. Но прежде чем мы перейдем к этому, я хотел бы сделать пару кратких комментариев по поводу двух других.

Во-первых, о том, какие активы тратить:как правило, вы тратите все свои активы, балансируя по ходу дела, как и на этапе накопления. Если год для акций был успешным, в этом году вы будете тратить в основном акции. Медвежий рынок уже? Возможно, вы тратите деньги или облигации, чтобы восстановить баланс портфеля.

Во-вторых, о том, сколько тратить:ответ составляет около 4% от вашего первоначального пенсионного портфеля, ежегодно корректируемого в сторону увеличения с учетом инфляции. Вы можете потратить немного больше, если готовы проявить гибкость и пойти на небольшой риск в своей жизни. Если вы не можете проявлять гибкость или вас не устраивает риск, потратьте немного меньше. Регулируйте по мере необходимости.

Теперь давайте разберемся с некоторыми рекомендациями о том, с каких аккаунтов следует тратить средства в первую очередь.

Большинство пенсионеров будут иметь какой-то налогооблагаемый доход каждый год. Поскольку с этого дохода вам уже нужно платить налоги, вы можете его потратить. Фактически, большинство пенсионеров никогда не преодолеют этот шаг. Они получают здесь достаточный доход, чтобы покрыть все свои желания и потребности. К этим источникам дохода относятся:

Обратите внимание, что Roth 401(k) можно перевести в Roth IRA и избежать использования этих RMD, но если вы собираетесь оставить их в Roth 401(k) и, таким образом, вам придется зарабатывать RMD, начиная с 73 лет, вы можете также потратить их, прежде чем снимать средства с какого-либо другого счета.

Подробнее здесь:

Как получить доступ к пенсионным деньгам при досрочном выходе на пенсию

7 принципов вывода денег на пенсии

Прежде чем перейти к следующему шагу, вам действительно необходимо обдумать цели планирования недвижимости. Они будут влиять на каждое решение, выходящее за рамки этого. Планируете ли вы «Умереть с Зеро»? Планируете ли вы оставить все, что осталось, своим детям? В какой налоговой категории они будут находиться по сравнению с вашей? Планируете ли вы оставить все на благотворительность? Будете ли вы делить то, что оставите после себя, между наследниками и благотворительностью? Как долго ваш супруг проживет по сравнению с вами? Вы состоите в браке в штате, находящемся в совместной собственности? Какова основа ваших налогооблагаемых активов (т. е. сколько вы за них заплатили)? Вам нужно будет рассмотреть каждый из этих вопросов, прежде чем мы сможем сформулировать какие-либо практические правила.

На самом деле это действительно упрощает планирование вашего имущества и пенсионных расходов, если вы просто хотите максимизировать свои собственные расходы. Все, чего вам нужно избегать, это нехватки денег. Лучший способ сделать это — конвертировать большую часть или все ваши активы в поток дохода, а затем потратить этот поток дохода. Однако вы должны осознавать влияние инфляции на ваш поток доходов. Сейчас это сложнее, чем раньше, поскольку вы больше не можете покупать аннуитеты, индексированные с учетом инфляции. Но вот рекомендации.

Если вы состоите в браке/партнере, эти аннуитеты необходимо выплачивать до тех пор, пока не умрет второй человек.

Подробнее здесь:

Новый способ ведения бизнеса (и экономия уймы денег) на пенсии

Функциональное долголетие:какой смысл в пенсии, если вы не можете двигаться и думать?

В этом распространенном сценарии вы хотите свободно тратить свои активы, но все, что вам не нужно или не нужно, достается вашим детям. Вы хотели бы оставить их как можно больше, но не хотите ограничивать для этого свой собственный стиль. Поскольку аннуитеты и обратные ипотечные кредиты превращают потенциальное наследство в потоки дохода, вы, как правило, будете избегать их с большей частью своих активов. Полисы постоянного страхования жизни останутся в силе, чтобы передать пособие в случае смерти наследникам. Вот как следует думать о расходах.

Вот здесь все становится сложнее. Хорошая новость:если ответ не однозначен, то, вероятно, не имеет большого значения, что вы делаете.

Если ваши наследники, скорее всего, будут находиться в такой же или более высокой налоговой категории, чем вы, то вы хотите предпочтительно оставить им активы Рота. Если они, вероятно, будут находиться в более низкой налоговой категории, чем вы, вам следует потратить активы Рота самостоятельно и оставить им активы с отложенным налогом. Как правило, когда вы близки к смерти, вам следует избегать продажи активов, облагаемых налогом с низкой базой, чтобы полностью избежать налогов на прирост капитала из-за увеличения базы в момент смерти. В течение длительного периода времени защищенный налогом рост пенсионных счетов будет иметь больший эффект, чем экономия на налогах, но в течение коротких периодов времени экономия на налогах будет иметь большее значение.

Насколько длинный и насколько короткий? Это зависит. Но ожидаемая продолжительность жизни менее 5-7 лет кажется приемлемой. Это означает, что даже если у вас хорошее здоровье в возрасте от 80 до 80 лет, вероятно, пришло время потратить деньги, отложенные по налогам, вместо облагаемых налогом активов с низкой базой. И если вам когда-нибудь поставят серьезный диагноз при ожидаемой продолжительности жизни менее пяти лет, это тоже должно спровоцировать сдвиг. Это правило применяется, даже если вы первым умерли в штате, находящемся в совместной собственности, но только если вы умерли вторым в штатах, не являющихся совместной собственностью (выжившие супруги получают повышение в базисе). Кроме того, если один из супругов, скорее всего, проживет еще долгое время после смерти первого, было бы неплохо оставить ему больше активов Рота, поскольку они будут относиться к более высокой категории единого налога.

Видите ли, я же говорил вам, что это сложно. Любой, кто говорит вам:«тратить облагаемые налогом, затем отсроченные от налогов, затем не облагаемые налогом», слишком упрощает ситуацию.

Если вы сожжете все свои остальные активы, вы можете рассмотреть возможность частичной сдачи и получения займа под полисы страхования жизни с денежной стоимостью и обратную ипотеку. Чем больше ваших активов вы используете, тем меньше получат ваши наследники, поэтому это может быть своего рода балансирующим актом.

Как и в пункте 3(б), вы хотите потратить столько, сколько хотите, но затем оставить остальное на благотворительность. В этой ситуации, если вы готовы рассмотреть возможность аннуитета части своих сбережений, обязательно обратите внимание на благотворительный фонд аннуитета остатка (CRAT), который обеспечивает вам доход и довольно хорошие налоговые льготы, прежде чем оставить остальную часть на благотворительность после вашей смерти или через определенное количество лет. Вы могли бы подумать, что, не выплачивая ренту, вы, скорее всего, оставите больше на благотворительность, точно так же, как вы, вероятно, оставите больше своим наследникам. Однако разница в том, что если после смерти вы оставите все на благотворительность, вы, скорее всего, не получите полную налоговую льготу от этого пожертвования. CRAT позволяет вам получить эти преимущества — на самом деле с помощью CRAT можно отдать больше на благотворительность просто потому, что вы заплатили меньше налогов.

Вы также можете сделать благотворительную организацию бенефициаром любого имеющегося у вас полиса страхования жизни на денежную стоимость и передать свой дом на благотворительность по своему завещанию. Вот как потратить.

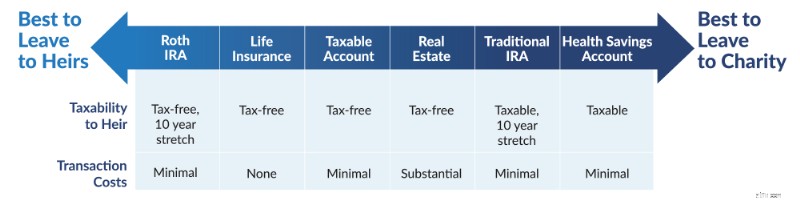

Помните, что независимо от того, оставите ли вы IRA в размере 100 000 долларов США или IRA Рота в размере 100 000 долларов на благотворительность, благотворительная организация получит 100 000 долларов. Но если вы потратите IRA в размере 100 000 долларов, вы сможете потратить только 70 000–85 000 долларов. Сначала потратьте деньги Рота.

Подробнее здесь:

Вы не сможете сделать своих правнуков богатыми

Естественно, это будет самый сложный сценарий (и, к сожалению, именно в нем мы с Кэти окажемся). Принимая решения, вы должны четко представлять себе этот континуум.

Общий принцип здесь заключается в том, что ваши наследники предпочитают не облагаемое налогом наследство, а ваши любимые благотворительные организации не обращают на это внимания, поскольку для них все это не облагается налогом. Худшие вещи, которые можно унаследовать, должны отдаваться на благотворительность, а лучшие вещи, которые можно унаследовать, должны доставаться вашим наследникам. Учитывая, что теперь счета с отсрочкой налогообложения можно растянуть только на 10 лет, вашим наследникам почти всегда будет лучше унаследовать счет, облагаемый налогом, а не пенсионный счет с отсрочкой налогообложения.

При разделении того, что вы оставляете между наследниками и благотворительными организациями, то, как вы тратите свои активы, зависит не только от налоговых последствий для вас в течение вашей жизни, но также от относительных размеров каждого счета и относительных сумм, которые вы хотите оставить наследникам и благотворительным организациям. По этой причине не существует достаточно точных эмпирических правил, которые можно было бы применить. Я рекомендую вам расходовать свои активы таким образом, чтобы максимизировать общую сумму, которую вы, ваши наследники и благотворительные организации можете потратить. Это в первую очередь означает расходы таким образом, чтобы минимизировать ваше налоговое бремя, зная, что все, что имеет действительно неприятные налоговые последствия, можно просто оставить на благотворительность. Вот лучший список, который я смог придумать.

Хорошие новости? Вы, вероятно, не в такой ситуации. Если у вас так много богатства, что вы боитесь оставить его своим детям, чтобы не испортить их, вы, вероятно, все равно никогда не будете тратить больше, чем ваш доход.

Годы декумуляции могут быть сложными. Они усугубляются противоречивыми желаниями тратить больше, оставлять больше наследникам и оставлять больше на благотворительность. Не помогает и тот факт, что острота нашего ума со временем ухудшается. Если вы обнаружите, что вам нужна помощь, чтобы разобраться во всем этом, подумайте о встрече с одним из рекомендованных нами финансовых консультантов. Они могут помочь вам направить вас на правильный путь.

Хотите узнать еще больше о том, как потратить деньги на пенсии? Посмотрите презентацию, которую доктор Дале провел на WCICON23 в рамках только что выпущенного курса «Непрерывное финансовое образование 2023»!

Что вы думаете? Каков ваш пенсионный план? Трудно ли было разработать стратегию деаккумуляции?