Настройка Backdoor Roth IRA может сбить с толку, поэтому я решил составить руководство о том, какие шаги люди могут использовать, проходя этот процесс. Давайте начнем.

Что такое бэкдор Roth IRA?

Кому следует провести бэкдор-рот IRA?

Когда делать бэкдор-рот IRA?

Плюсы и минусы бэкдора Roth IRA

Налоговые последствия Backdoor Roth IRA

Шаги по бэкдору Roth IRA

Как исправить и предотвратить ошибки Backdoor Roth IRA

Часто задаваемые вопросы по бэкдору Roth IRA

Несмотря на свое название, Backdoor Roth IRA не является учетной записью; это процесс, состоящий из двух этапов:

Если вы понимаете правила обоих этих шагов, объединить их не составит труда.

Помните, что если у вас низкий заработок, вы можете просто внести НЕПОСРЕДСТВЕННЫЙ вклад в Roth IRA и пропустить этот процесс Backdoor Roth IRA.

Лица с низким доходом определяются как модифицированный скорректированный валовой доход (MAGI) в диапазоне поэтапного отказа в 2024 году в размере 146 000–161 000 долларов США (230 000–240 000 долларов США, подаваемых совместно в браке). Некоторые врачи, например ординаторы, штатные стоматологи, работники, работающие неполный рабочий день, и даже некоторые медицинские работники низкооплачиваемых специальностей, состоящие в браке с человеком, не зарабатывающим на работе, могут просто внести свой вклад в IRA Рота напрямую.

Любой, кто зарабатывает не менее 7000 долларов США (8000 долларов США для людей старше 50 лет), может внести 7000 долларов США (8000 долларов США для людей старше 50 лет) в IRA [2024] . Если ваш доход ниже MAGI в размере 146 000–161 000 долларов США (230 000–240 000 долларов США для совместной подачи документов в браке), вы можете внести непосредственный вклад в Roth IRA. Если вам на работе предлагается пенсионный план и ваш MAGI ниже 77 000–87 000 долларов США (123 000–143 000 долларов США для совместной подачи документов в браке), вы можете вычесть свои традиционные взносы IRA. Поскольку большинство читателей этого блога имеют пенсионный план по своей работе и имеют (или скоро будут иметь) MAGI на сумму более 240 000 долларов, они обнаружат, что не могут делать прямые взносы Roth IRA или вычитать свои традиционные взносы IRA. Таким образом, лучшим вариантом IRA для них является процесс Backdoor Roth IRA, то есть косвенный вклад Roth IRA.

Женатым врачам следует использовать личный и супружеский Roth IRA, и вам обычно придется финансировать оба косвенно (т. е. через черный ход). Это обеспечивает дополнительные 7000 долларов США на каждого (8000 долларов США на каждого супруга старше 50 лет) защищенного налогом и (в большинстве штатов) места, защищенного активами, за налоговый год, а также позволяет обеспечить большую диверсификацию налогов при выходе на пенсию. Налоговая диверсификация позволяет вам как пенсионеру определить свою собственную налоговую ставку, решив, сколько брать со счетов с отсрочкой налогообложения (традиционных) и сколько со счетов, не облагаемых налогом (Рота). Помните, что IRA означает ИНДИВИДУАЛЬНОЕ пенсионное соглашение, поэтому даже если правило пропорционального распределения (обсуждаемое ниже) удерживает вас от выполнения IRA Backdoor Roth, оно не обязательно удерживает от этого вашего супруга. Каждый супруг сообщает о своем IRA Backdoor Roth в своей отдельной форме 8606, поэтому налоговая декларация супружеской пары, использующей IRA Backdoor Roth, всегда должна включать две формы 8606.

Пределы доходов по взносам и вычетам особенно низкие, если вы подаете налоги отдельно для супругов (MFS). Как возможность вносить непосредственный вклад в Roth IRA, так и возможность вычитать традиционный взнос IRA, если вы (или ваш супруг) имеете право на пенсионный план при поэтапном отказе от работы на сумму от 0 до 10 000 долларов США. По сути, лучшим вариантом для тех, кто подает налоговую декларацию MFS, является процесс Backdoor Roth IRA, то есть косвенный вклад Roth IRA.

Из этих правил есть исключение, если вы фактически не проживаете со своим супругом. В этом случае ваша возможность вносить непосредственный вклад в IRA Roth постепенно прекращается в период между MAGI в размере 146 000–161 000 долларов США в 2024 году. Если вы живете отдельно и не охвачены пенсионным планом на работе, вы можете вычесть традиционный взнос IRA независимо от вашего дохода. Вы все равно можете выполнить процедуру Backdoor Roth IRA в тех ситуациях, когда ваш вклад IRA частично или полностью вычитается. Налоговый счет будет точно таким же:0 долларов, если все сделано правильно. Однако вместо того, чтобы не платить никаких налогов ни за вклад, ни за конверсию, ваш вычет из взноса будет точно равен налоговым затратам на конверсию, в результате чего налог на весь процесс будет равен нулю.

Mega Backdoor Roth IRA полностью отличается от обычного Backdoor Roth IRA. Несмотря на название, на самом деле вы заключаете Mega Backdoor Roth IRA с 401 (k), а не IRA. Для этого требуется форма 401 (k), которая принимает как взносы сотрудников после уплаты налогов (не Roth), так и позволяет либо снимать средства во время работы (и, следовательно, конвертировать в Roth IRA), либо, что чаще, плановые преобразования. Используя процесс Mega Backdoor Roth IRA, можно положить до 69 000 долларов США (76 500 долларов США, если 50+) [2024] в год в Roth 401(k) (или, возможно, Roth IRA в дополнение к вашему обычному взносу в размере 7000–8000 долларов). Однако этот процесс не имеет ничего общего с процессом Backdoor Roth IRA, который мы обсуждаем в этом посте.

Многие люди задаются вопросом о сроках создания Backdoor Roth IRA.

На самом деле существует только один крайний срок для выполнения процесса Backdoor Roth IRA. Взносы IRA за определенный налоговый год должны быть произведены в период с 1 января налогового года по 15 апреля (даже если вы подаете продление) следующего года.

Этап преобразования может иметь место в любое время. Это может произойти на следующий день или даже в тот же день, когда был сделан вклад. Я не рекомендую это делать, но вы можете подождать месяцы, годы или даже десятилетия между вкладом и этапом конверсии. Крайнего срока для преобразований Roth не существует. Если вам необходимо выполнить пролонгацию или конвертацию традиционной, пролонгированной, SEP или SIMPLE IRA, чтобы избежать правила пропорционального распределения, у вас есть время до 31 декабря года, в котором вы выполняете этап конвертации.

Оба шага следует выполнить как можно скорее. Многие инвесторы в белых халатах делают этап вклада IRA и этап преобразования Рота в первую неделю января каждого года. Это максимизирует сумму необлагаемых налогом сложных процентов, которые могут возникнуть на эти доллары. Сводить к минимуму время между взносом и конвертацией и выполнять оба шага в течение календарного года не требуется, но это, безусловно, упрощает оформление документов.

Хотите действительно усложнить работу с документами? Вносите вклад в свой IRA каждый месяц и конвертируйте его каждый месяц. Затем у вас есть 12 вкладов и 12 конверсий, которые нужно отслеживать каждый год. А если серьезно, то если вы заработаете достаточно денег, чтобы внести свой вклад в свой Roth IRA через процесс Backdoor Roth IRA, вы заработаете достаточно, чтобы делать это один раз в году.

Да. Моя жена и я делаем это каждый год, начиная с 2010 года, и не планируем останавливаться, пока у нас не останется никакого заработанного дохода. Это лишь одна из инвестиционных задач, которые мы выполняем раз в год.

Одним из факторов, который может подтолкнуть вас к выполнению IRA Backdoor Roth раньше, является правило пяти лет. Существует как минимум три пятилетних правила, связанных с IRA, но главное, на что следует обратить внимание, — это пятилетнее правило после преобразования Рота. Это правило определяет, будет ли снятие основной суммы со счета до достижения возраста 59 1/2 лет без штрафных санкций. Пятилетний период начинается 1 января того года, когда вы осуществляете преобразование, поэтому он может составлять чуть меньше пяти лет. Основная сумма Roth IRA обычно не облагается налогами и штрафами (штрафам подлежат только доходы), но это происходит только после выполнения правила пяти лет.

По сути, если вы конвертируете Roth IRA в возрасте 51 года, вы можете снять основную сумму без налогов и штрафов, начиная с 56 лет, а не с 59 1/2 лет. Это может обеспечить финансирование расходов на проживание для досрочных пенсионеров. Если вы выполните преобразование Рота в возрасте 57 лет, вы все равно получите доступ к основной сумме (и доходам) без налогов и штрафов в возрасте 59 1/2. Итак, это пять лет или возраст 59 1/2, в зависимости от того, что наступит раньше.

Существует также совершенно отдельное пятилетнее правило в отношении взносов IRA, но оно начинается с момента внесения вашего самого первого взноса IRA, а не каждого взноса, поэтому оно не должно применяться к большинству досрочно вышедших на пенсию.

В Backdoor Roth IRA есть много замечательных качеств, но это не только персики и сливки.

Основным преимуществом Backdoor Roth IRA является то, что он предоставляет вам еще один пенсионный счет. С помощью процедуры Backdoor Roth IRA вы можете продолжать вносить средства в Roth IRA даже после того, как ваш заработок превысит предел дохода для прямых взносов Roth IRA. Пенсионные счета устраняют налоговое бремя, которое применяется к налогооблагаемым или неквалифицированным счетам, уменьшая ваши налоги и позволяя вашим инвестициям расти более высокими темпами, чтобы вы могли быстрее достичь своих целей.

Сколько может стоить эта налоговая защита по сравнению с налогооблагаемым счетом? Это зависит от доходности базовой инвестиции, ее налоговой эффективности и количества времени, в течение которого деньги остаются на счету. При моей предельной налоговой ставке 10 000 долларов США, приносящих 8% от неэффективных с точки зрения налогообложения инвестиций в течение 50 лет, вырастут до 469 000 долларов США в IRA Рота, но только 88 000 долларов США на налогооблагаемом счете. Если говорить более реалистично, то через 30 лет использование Roth IRA вместо налогооблагаемого счета для эффективных с точки зрения налогообложения инвестиций все равно приведет к увеличению денег на 29%.

Пенсионные счета обеспечивают простоту планирования имущества. Благодаря использованию бенефициаров эти деньги не проходят процедуру завещания, поэтому ваши наследники получат их раньше, с меньшими хлопотами, большей конфиденциальностью и без затрат. Они могут даже продлить защищенную налогом выгоду от экономического роста еще на десятилетие после того, как унаследуют счет. Пенсионные счета, такие как IRA Рота, также обеспечивают существенную защиту активов в большинстве штатов, а это означает, что в, по общему признанию, очень редком случае решения, значительно превышающего установленные законом ограничения, которое не будет смягчено по апелляции, вы можете объявить о банкротстве и при этом сохранить то, что находится на ваших пенсионных счетах. Деньги Рота навсегда не облагаются налогом, поэтому, продолжая вносить взносы каждый год, вы сможете увеличить налоговую диверсификацию после выхода на пенсию.

IRA Roth, даже если вы вносите вклад через процесс Backdoor Roth IRA, по-прежнему являются пенсионными счетами со всеми их недостатками. Пенсионные счета ограничивают инвестиции, которые вы можете в них вложить, и запрещают использование маржинального инвестирования. Если вы снимете доходы Roth IRA до достижения 59 с половиной лет без одобренного исключения, вам придется уплатить штраф в размере 10 %.

В соответствии с правилом пропорциональности (см. ниже), процесс Backdoor Roth IRA требует, чтобы вы либо конвертировали, либо перешли на 401(k) любые традиционные IRA, SEP-IRA и SIMPLE IRA, которые у вас могут быть. Если у вас есть доход от самозанятости, вам нужно будет использовать индивидуальный 401 (k) вместо SEP-IRA, чтобы защитить этот доход от налогов. Ежегодное выполнение Backdoor Roth IRA также добавляет в вашу налоговую декларацию одну форму (форма IRS 8606) на каждого супруга. Если вы готовите свои собственные налоги с помощью налогового программного обеспечения, может быть сложно обеспечить правильность отчета о процессе. Если вы выполняете Backdoor Roth IRA вместо (а не в дополнение) максимального использования своих счетов с отсроченными налогами в годы пиковых доходов, это также может быть ошибкой, которая приведет к накоплению меньшего количества денег.

Возможно, самое важное то, что теперь есть два шага для поступления денег в Roth IRA каждый год вместо одного. Хотя я думаю, что этот процесс чертовски прост, я постоянно поражаюсь тем уникальным способам, которыми врачам удается его испортить. Далее в этой статье я покажу вам, как исправить все эти ошибки.

Да! Большую часть времени. На самом деле это немного хлопотно делать каждый год, хотя в первый год могут возникнуть некоторые дополнительные хлопоты, если вам нужно сначала позаботиться о другом IRA, чтобы избежать правила пропорциональности. Бывают случаи, когда у кого-то есть крупный традиционный IRA, и он не может позволить себе конвертировать его в Roth IRA и не может перейти на 401 (k), потому что у него вообще нет 401 (k), его 401 (k) взимает высокие комиссии или потому, что активы IRA инвестированы во что-то, во что он не может инвестировать в рамках 401 (k). Если ваш пенсионный счет, предоставленный работодателем, представляет собой SIMPLE IRA или SEP-IRA, процесс Backdoor Roth IRA, вероятно, также не стоит того. Наконец, некоторые мультимиллионеры не хотят беспокоиться даже о незначительных хлопотах, связанных с процессом Backdoor Roth IRA, потому что получение дополнительных 7000–16 000 долларов в год на счета Roth просто не поможет им.

IRA Рота направлены на избежание налогообложения доходов, поэтому, естественно, этот процесс имеет множество налоговых последствий.

Самым важным налоговым последствием, о котором следует знать, является правило пропорциональности. По моим оценкам, более 90% ошибок Backdoor Roth IRA связано с тем, что инвестор пропорционально оценивает свою конверсию. Когда вы сообщаете о преобразовании Roth IRA в форме IRS 8606 (см. ниже), производится пропорциональный расчет. Числитель — это конвертированная сумма. Знаменатель представляет собой сумму ВСЕХ традиционных, пролонгированных, SEP и ПРОСТЫХ IRA, но не 401(k), 403(b), 457(b), Roth IRA или унаследованных IRA. Поэтому очень важно, чтобы вы ЧТО-ТО СДЕЛАЛИ с любым имеющимся у вас балансом IRA ДО 31 декабря года, в котором вы выполняете конвертацию Рота денег после уплаты налогов. Далее в этой статье я опишу точные варианты того, что вы можете сделать с этими деньгами.

Если все сделано правильно, налог на конвертацию Backdoor Roth IRA НЕ взимается. Ноль. Нада. Зильч. Хотя деньги, которые вы вложили в IRA Roth (в данном случае косвенно через черный ход), облагались налогом, когда вы их заработали, они НЕ облагаются налогом, когда вы вносите их непосредственно в IRA Roth или когда вы вносите их в качестве не подлежащей вычету конвертации IRA, или когда вы впоследствии конвертируете эти деньги в IRA Roth. Фактически, он больше никогда не облагается налогом.

Раньше существовало опасение, что у IRS возникнут проблемы с Backdoor Roth из-за правила IRS под названием «Доктрина поэтапных транзакций». По сути, это правило гласит, что если сумма ряда законных действий незаконна, то вы не можете этого сделать. Некоторые задавались вопросом, было ли это бэкдор-преобразование традиционной IRA в Roth законной сделкой, учитывая эту доктрину. Эти опасения, обоснованные они или нет, больше не являются проблемой. В начале 2018 года IRS уточнило, что между этапами внесения вклада и конвертации Backdoor Roth IRA не требуется периода ожидания. По сути, оно благословило весь процесс. Ожидание только усложняет ситуацию на 8606, как обсуждалось в Pennies and the Backdoor Roth IRA.

Правильно сообщить о Backdoor Roth IRA в TurboTax, к сожалению, даже сложнее, чем заполнять форму 8606 вручную. Ключом к тому, чтобы сделать это правильно, является осознание того, что вы сообщаете о этапе конверсии в разделе «Доход», а о этапе вклада — в разделе «Вычеты и кредиты». Поскольку обычно вы сначала заполняете раздел доходов, вы сообщаете о конверсии до того, как сообщаете о вкладе, даже если вы фактически внесли вклад до конверсии. В конце вам нужно просмотреть форму(ы) 8606, которую генерирует TurboTax, точно так же, как если бы вы проверили форму, заполненную бухгалтером.

Подробнее здесь:

Как сообщить о бэкдоре Roth IRA на TurboTax

В этом разделе мы подробно объясним, как выполнить процедуру Backdoor Roth IRA и как указать ее в своей налоговой декларации, независимо от того, подаете ли вы ее на бумаге или используете налоговое программное обеспечение. Вы можете легко пройти эти этапы Backdoor Roth IRA в Vanguard, пройти Backdoor Roth IRA в Fidelity или получить Backdoor Roth IRA в Schwab, трех самых популярных брокерских компаниях и взаимных фондах.

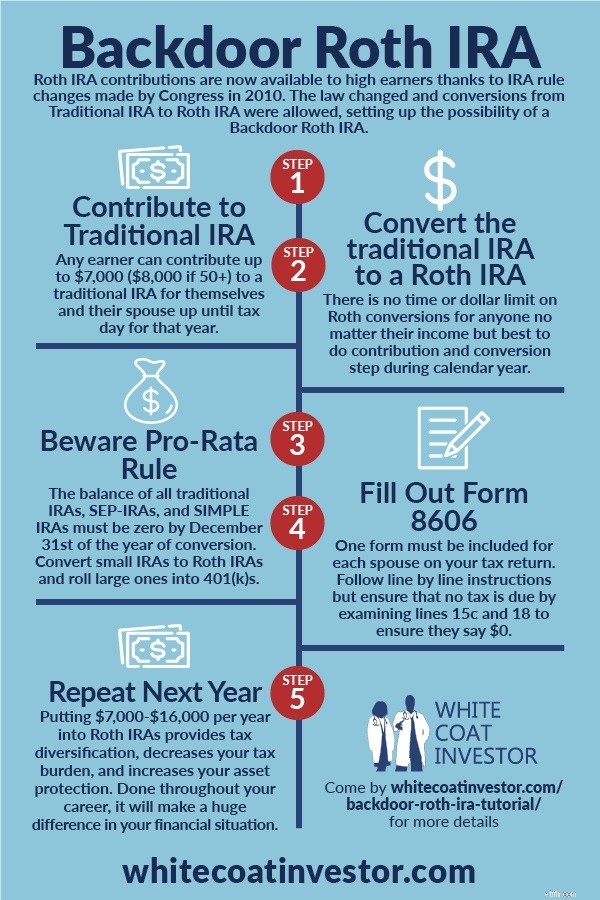

Хотя на самом деле это всего лишь двухэтапный процесс, лучше всего думать о нем как о шестиэтапном процессе. Не обязательно все эти шаги выполнять по порядку (возможно, будет проще выполнить шаг 3 перед шагом 1), но их все необходимо выполнить.

Сделайте не подлежащий вычету традиционный взнос IRA в размере 7000 долларов США (8000 долларов США для людей старше 50 лет) для себя и один для своего супруга. Вы можете использовать одни и те же традиционные учетные записи IRA каждый год — они просто проводят большую часть времени с 0 долларами на счетах. Большинство фондовых компаний, включая Vanguard, не закрывают счет только потому, что на нем ничего нет. Я делаю это каждое 2 января.

Счет, подобный традиционному IRA, конечно, не является инвестицией; точно так же, как чемодан – это не одежда. Вкладывая деньги в традиционную IRA, вы также должны сообщить поставщику IRA, как вы хотите инвестировать. В этом случае просто оставьте деньги наличными, будь то фонд денежного рынка или расчетный фонд. В Vanguard расчетным фондом является Федеральный фонд денежного рынка. Вы действительно не хотите иметь никакой прибыли (или особенно каких-либо потерь) между этапом вклада и конвертации, потому что это усложняет оформление документов. Лучший способ свести к минимуму прибыль — оставить ее наличными (и затем, конечно, выполнить конвертацию как можно скорее после внесения вклада, чтобы свести к минимуму проблему «копеек»).

Затем конвертируйте не подлежащий франшизе традиционный IRA в IRA Roth, переведя деньги из вашего традиционного IRA в IRA Roth в той же фондовой компании. Если у вас еще нет Roth IRA, вам необходимо его открыть. Это можно сделать за минуту или две онлайн в Vanguard, и по сути это тот же процесс, что и открытие традиционного IRA. Я делаю это уже на следующий день после внесения вклада. Это очень просто. Когда вы переведете деньги, на веб-сайте появится пугающий баннер с надписью что-то вроде «ЭТО НАЛОГООБЛОЖАЕМОЕ СОБЫТИЕ». Это правда. Это облагается налогом. Но налоговый счет будет равен нулю, поскольку вы уже заплатили налоги на 7000 долларов и не можете потребовать свой взнос в качестве вычета, поскольку зарабатываете слишком много денег. Вы можете выполнить Шаг 3 практически сразу после Шага 1. Некоторые компании позволят вам сделать это в тот же день. Другие компании заставят вас ждать следующего дня или даже недели или около того. Но нет причин ждать месяцами, чтобы сделать это.

Теперь вам нужно будет выбрать инвестиции для денег в вашей Roth IRA. Если у вас уже есть инвестиции, вы можете просто добавить к ним 7000 долларов. В противном случае вам нужно будет выбрать инвестицию в соответствии с вашим письменным инвестиционным планом. Если у вас еще нет письменного инвестиционного плана, вы можете оставить деньги наличными или положить их в фонд Target Retirement 2050 или другой фонд жизненного цикла до тех пор, пока не разработаете эту часть своего финансового плана.

Избавьтесь от любых денег SEP-IRA, SIMPLE IRA, традиционных IRA или пролонгированных денег IRA. Общая сумма этих счетов на 31 декабря года, в котором вы выполняете этап конвертации (Шаг 2), должна быть равна нулю, чтобы избежать «пропорционального» расчета (см. строку 6 в форме 8606), который может исключить большую часть преимуществ Backdoor Roth IRA.

Вы можете избавиться от этих учетных записей IRA тремя способами:

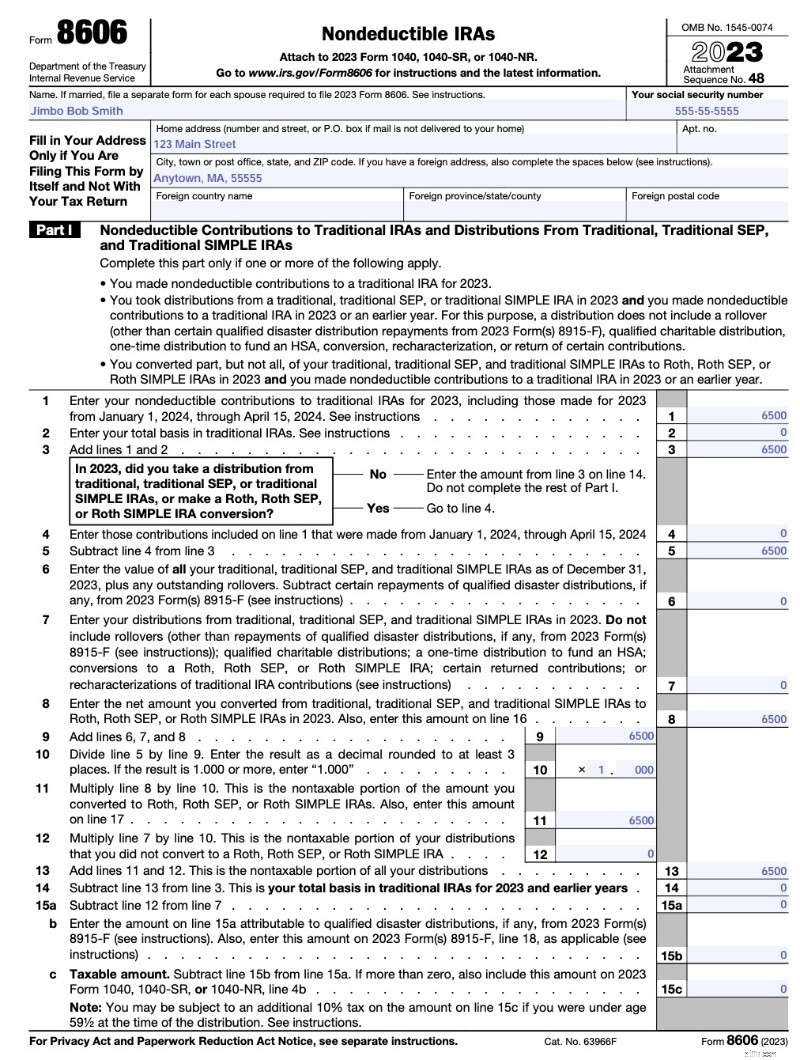

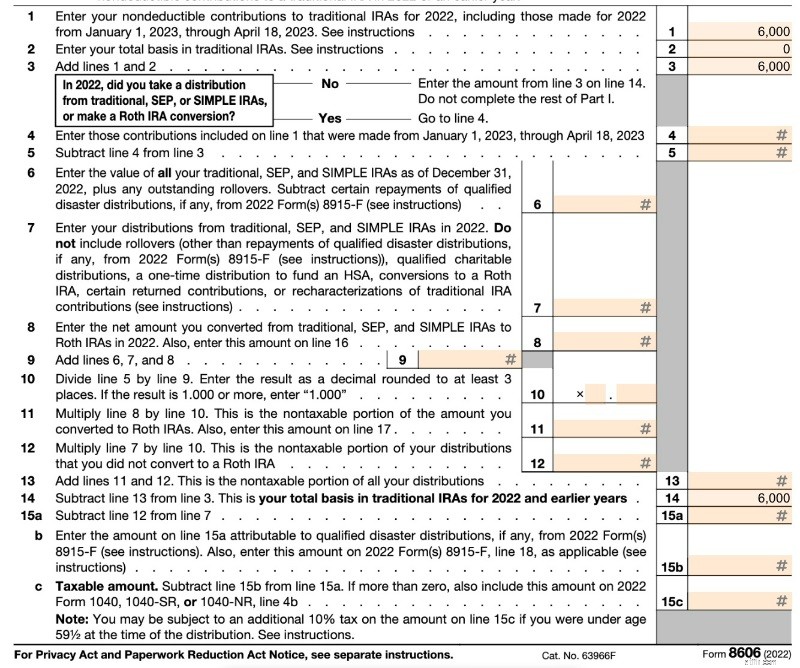

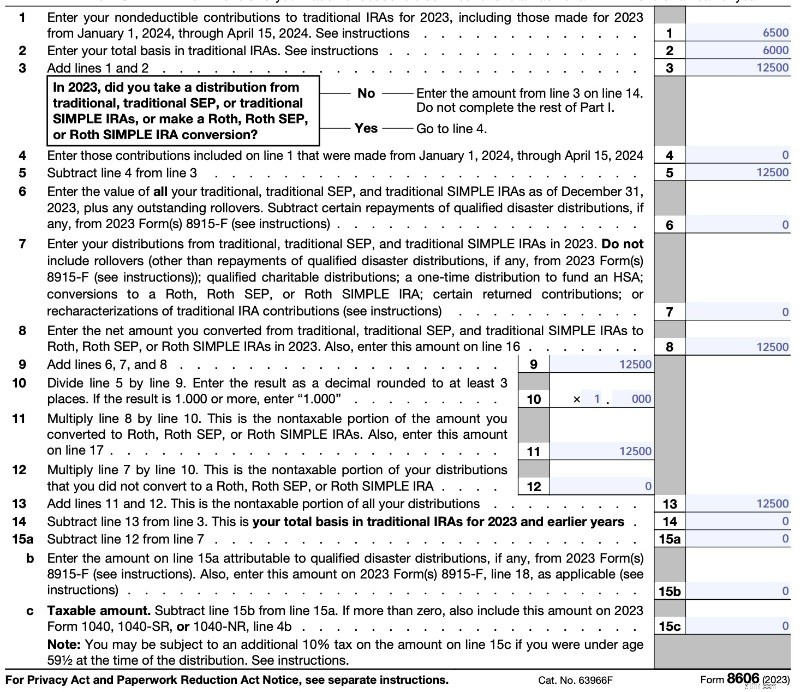

Следующая часть Backdoor Roth IRA выполняется несколько месяцев спустя, когда вы (или ваш бухгалтер) заполняете форму IRS 8606 по налогам. Не забудьте это сделать, иначе будет штраф в размере 50 долларов. Помните, что вам понадобится одна форма для каждого супруга:INDIVIDUAL Retirement Arrangements. Вам необходимо перепроверить это, чтобы убедиться, что все сделано правильно, даже если вы нанимаете профессионала, чтобы не испортить эту часть. Консультанты рассказали мне, что им приходилось помогать клиентам исправлять десятки ошибок, допущенных составителями налоговой декларации неправильно. Если вы сделаете это неправильно, вам придется дважды заплатить налоги со своего вклада в Backdoor Roth IRA.

На странице 1 (ниже) показано «распределение» вашего невычитаемого IRA. Поскольку деньги уже облагались налогом, налогооблагаемая сумма вашего распределения равна нулю. Строка 1 — ваш не подлежащий вычету вклад. В строке 2 ваша база равна нулю, поскольку на 31 декабря прошлого года у вас не было денег в традиционной IRA (если вы в течение многих лет носили не подлежащий франшизе IRA, это может быть не ноль). Строка 6 равна нулю в типичном году. Обратите внимание, что TurboTax может заполнить это немного по-другому (строки 6–12 можно оставить пустыми), но в итоге вы получите то же самое. Строка 13 аналогична строке 3, поэтому налог к уплате равен нулю.

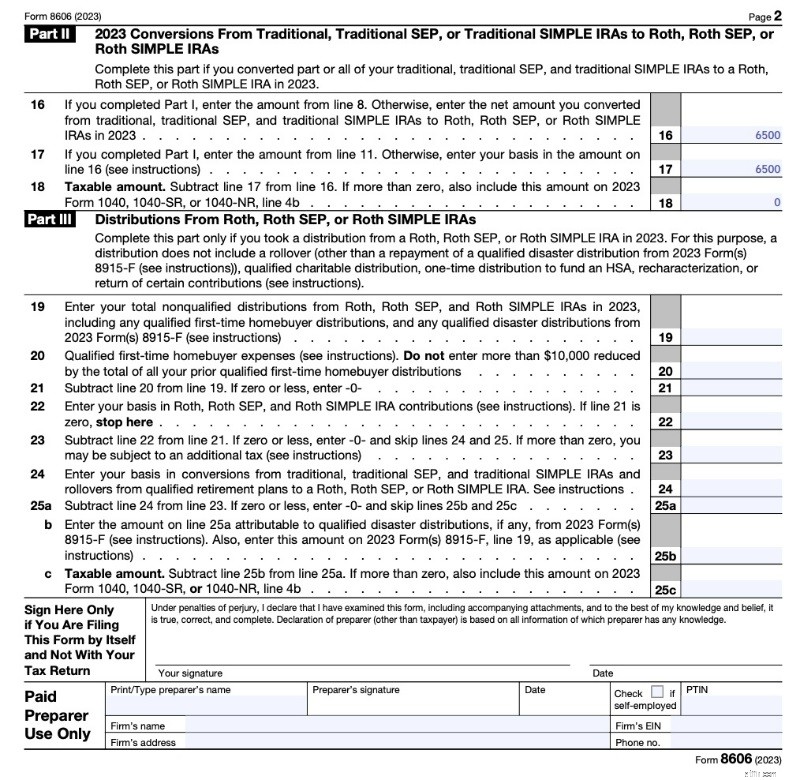

Вот пример формы 8606 версии 2023 года.

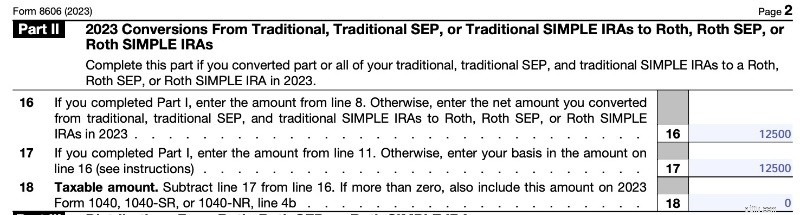

На странице 2 (ниже) показано преобразование Рота. Я не совсем понимаю, почему вам нужно делать это дважды (поскольку вы просто переносите суммы из строк 8 и 11, а затем вычитаете их), но это то, что требует форма. Как видите, конвертация Ротом невычитаемого традиционного вклада IRA без какой-либо прибыли является налогооблагаемым событием; просто налоговый счет для него равен нулю.

При двойной проверке работы специалиста по подготовке налоговых деклараций вам следует сосредоточиться на строках 2, 14, 15c и 18 и убедиться, что это очень небольшая сумма, например ноль, и не очень большая сумма, например 7000 долларов. Форма может усложниться, если вы одновременно выполняете другие преобразования Рота или если вы внесли вклад за предыдущий год (т. е. сделали свой вклад за 2022 год в 2023 году). Более подробную информацию смотрите ниже.

Обратите внимание, что в форме нет места для указания даты внесения вами вклада или даты совершения конверсии. Его также нет в форме, которую ваш хранитель IRA отправляет в IRS (1099-R).

Вам не нужно ждать какого-либо периода времени между вкладом и конверсией. Каждый год я делаю свой традиционный взнос IRA 2 января, а затем конвертирую его в IRA Roth на следующий день или в течение нескольких дней. Это заставит мои инвестиционные деньги работать как можно скорее и упростит ведение учета. Vanguard не позволит вам сделать это в тот же день (иногда это делают другие провайдеры), так что мне все равно придется подождать один день. Иногда они заставляют вас ждать до недели. Если вы обнаружите, что на вашем счету осталось несколько пенни, и боитесь, что вам начислят пропорциональную оценку, прочтите этот пост:Пенни и Backdoor Roth IRA.

Подробнее здесь:

Как выполнить бэкдор Roth IRA с помощью Vanguard

Как провести бэкдор Roth IRA в Fidelity

В этом разделе мы поговорим о том, как исправить и предотвратить распространенные ошибки в процессе Backdoor Roth IRA. Чтобы лучше систематизировать эти ошибки, мы разобьем процесс на шесть очень четких шагов, использованных выше, а затем объясним возможные ошибки на каждом этапе и что с ними делать.

Серьезно. Вот и все. Если вы можете сделать холецистэктомию, вы можете это сделать. Если вы можете правильно вылечить легочную эмболию, вы сможете это сделать. Если вы можете хорошо контролировать гипертонию, вы сможете это сделать. Если вы можете заполнить полость, вы можете это сделать. Очень просто.

Однако людям все равно удается облажаться на КАЖДОМ из этих шести шагов. Давайте шаг за шагом рассмотрим ошибки, которые допускают люди.

Ошибка, которая обычно возникает при первом Backdoor Roth IRA, заключается в том, что люди просто не осознают, что их доход слишком высок, чтобы делать прямой вклад Roth IRA. Вместо того, чтобы делать это косвенно (т. е. через черный ход), что не имеет большого значения, даже если вы находитесь под лимитом, они вносят прямой вклад в Roth IRA. Затем они понимают, что их модифицированный скорректированный валовой доход (MAGI) в 2024 году превысит 146 000–161 000 долларов США (230 000–240 000 долларов США при совместной подаче документов в браке) в 2024 году. Что теперь?

Если вы допустили эту ошибку, теперь вам придется переквалифицировать вклад Roth IRA в традиционный вклад IRA. По сути, это означает, что вы никогда не вносили вклад в IRA Рота, а вместо этого вносили вклад в традиционную IRA. Обычно для этого вам нужно позвонить своему провайдеру IRA, но в этом нет ничего страшного. В этом разделе я подробно расскажу вам, как это сделать.

У вас есть время сделать это до наступления срока подачи вашей налоговой декларации (включая продления). Итак, если вы внесли взнос IRA в январе 2023 года за 2023 налоговый год, у вас есть время до 15 октября 2024 года, чтобы провести переквалификацию. Никаких наказаний или чего-то, что могло бы это сделать. Вы можете сделать и обратное, если вы внесли свой вклад в традиционную IRA, но намеревались внести свой вклад непосредственно в IRA Рота.

Имейте в виду, что начиная с 2018 года вы больше не сможете переописывать ПРЕОБРАЗОВАНИЯ Рота (не вклады). Это устранило метод «конверсионных скачек Рота IRA» для снижения налогов.

Еще пару лет назад я думал, что после переквалификации наступает период ожидания, чтобы затем снова конвертировать деньги в Roth IRA. Однако это правило касалось только переквалификации конверсий, а не вкладов. Никогда не было периода ожидания для переквалификации.

Любая прибыль, полученная до окончательной конвертации, конечно же, полностью облагается налогом по обычной ставке подоходного налога в год окончательной конвертации.

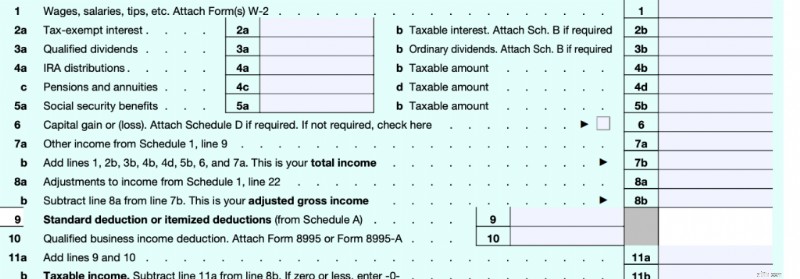

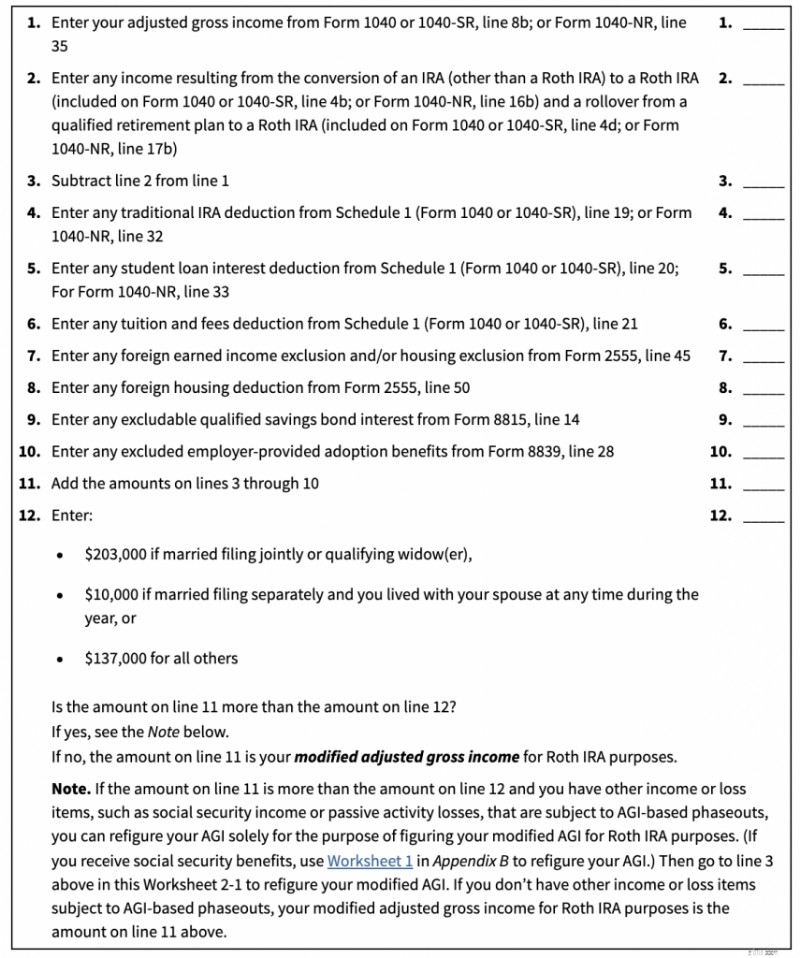

Первое, что нужно определить, — относится ли этот пост вообще к вам. Если ваш доход ниже определенной суммы, вы можете просто внести непосредственный вклад в Roth IRA. Эта сумма зависит от нескольких вещей. Во-первых, это МОДИФИЦИРОВАННЫЙ скорректированный валовой доход (MAGI). Это число очень похоже на ваш скорректированный валовой доход (AGI). Помните, как работает налоговая форма 1040.

Первая строка дохода, к которой вы обращаетесь, — это строка 7b, ваш «Общий доход». Когда люди думают о доходах, они обычно думают именно об этом. Третья строка дохода в форме — строка 11b. Это ваш «налогооблагаемый доход». Это то, из чего на самом деле рассчитывается ваш налоговый счет. По сути, это ваш общий доход за вычетом всех ваших вычетов. Между этими двумя, в строке 8b, указан еще один доход — ваш «Скорректированный валовой доход». Это «линия», о которой люди говорят, когда используют фразы «вычет выше линии» и «вычет ниже линии». Если оно выходит до того, как будет рассчитан ваш AGI, это вычет сверх нормы. Это такие вычеты, как налог на самозанятость, пенсионные планы для самозанятых, взносы по медицинскому страхованию для самозанятых, взносы HSA, проценты по студенческому кредиту, алименты, плата за обучение и любые вычеты IRA. Если оно появляется после расчета вашего AGI, это вычет ниже черты. Это ЛИБО ваш стандартный вычет, ИЛИ ваши детализированные вычеты, такие как проценты по ипотеке, налоги штата/местные/имущественные налоги и благотворительные взносы. MAGI — это всего лишь небольшая настройка вашего AGI.

Ниже приведены лимиты MAGI для прямых взносов Roth IRA [2024] . Если ваш MAGI ниже первого числа, вы можете просто внести свой вклад в Roth IRA напрямую. Если ваш MAGI превышает второе число, вы вообще не можете внести свой вклад. Если ваш MAGI находится между этими двумя числами, вы можете внести частичный прямой вклад (большинству не стоит этим заморачиваться, просто делайте все это через Backdoor).

Если вы думаете, что будете где-то близки к этому первому числу, сделайте себе одолжение и просто сделайте свой вклад Roth IRA косвенно, то есть через черный ход (внесите вклад в традиционную IRA, а затем конвертируйте этот вклад в Roth IRA). С 2010 года не было ограничений по доходам от конвертаций Roth, а также никогда не было ограничений по доходам для традиционных взносов IRA, а только ваша возможность вычесть их.

Чем MAGI отличается от AGI? Это очень небольшая разница. Имейте в виду, что существуют и другие MAGI. Мы говорим здесь только о том, что влияет на вклады Рота в IRA. Но чтобы получить свой MAGI, вы просто берете свой AGI, вычитаете из него некоторый доход и добавляете к нему еще какой-то доход. Рабочий лист, показывающий, как это сделать, находится в Рабочем листе 2-1 в Публикации 590.

По сути, вы вычитаете доход от преобразования Рота и добавляете доход от вычетов IRA (не знаю, почему у вас это), проценты по студенческому кредиту (если вы используете этот рабочий лист, у вас, вероятно, этого нет), вычет за обучение (у вас, вероятно, этого нет), пара редких вычетов для иностранных доходов/вычетов (у вас, вероятно, их нет), некоторые проценты по сберегательным облигациям, которых у вас, вероятно, не так много, и некоторые льготы по усыновлению, предоставляемые работодателем. For most people, your MAGI =your AGI since all of these deductions are pretty rare for the folks worried about this limit for direct Roth IRA contributions. So, focus on your AGI. That means if you contributed directly to a Roth IRA but late in the year realized you probably should not have, one easy fix is to get your AGI below that limit by contributing to an HSA or a self-employed retirement plan like an individual 401(k) or SEP-IRA. Note that giving a bunch of money to charity is NOT a solution to this problem because that is a below-the-line deduction.

If you can't get your MAGI low enough, you will have to do an IRA recharacterization. As far as the IRS is concerned, a recharacterization is as though you never made the Roth IRA contribution at all but made a traditional IRA contribution instead. You don't report a recharacterization separately; you just report a traditional IRA contribution. Keep in mind as you read on the internet about recharacterizations that there used to be two types of them—a recharacterization of a Roth IRA CONTRIBUTION and a recharacterization of a Roth IRA CONVERSION. The second type was outlawed in 2018, but the first one, the one we're talking about today, is still perfectly legal. If you decide you want to undo a Roth conversion these days, you're simply out of luck. Here is how you do a recharacterization of a Roth IRA contribution:

Yup. Вот и все. The brokerage takes care of the rest. You can read all about all of the rules in Publication 590 Chapter 1 if you want, but that's basically what they say. Не верите мне? Отлично. Here are the IRS instructions:

How Do You Recharacterize a Contribution?

To recharacterize a contribution, you must notify both the trustee of the first IRA (the one to which the contribution was actually made) and the trustee of the second IRA (the one to which the contribution is being moved) that you have elected to treat the contribution as having been made to the second IRA rather than the first. You must make the notifications by the date of the transfer. Only one notification is required if both IRAs are maintained by the same trustee. The notification(s) must include all of the following information:

In most cases, the net income you must transfer is determined by your IRA trustee or custodian.

Понимаете, что я имею в виду? It's just a phone call. Any earnings that the account had in between the contribution and the recharacterization just go over with the contribution. No big deal.

You have until your tax filing date to do this. Most of the time, that's April 15 of the next year. However, the IRS is even more lenient than that. You actually can do this for an extra six months after your tax filing date, but you will have to refile your return.

If you hire somebody else to prepare your taxes, you can skip this section. If you do it yourself, you'll need to make sure you report this correctly. According to Pub 590, you report it on our old friend Form 8606.

Pub 590 says this:

Actually, that's really misleading. If you read Form 8606, you will see that the only time it ever mentions a recharacterization is to tell you NOT to put it on the form.

So, what is Pub 590 talking about? They're talking about this section in the 8606 instructions:

Reporting recharacterizations.

Treat any recharacterized IRA contribution as though the amount of the contribution was originally contributed to the second IRA, not the first IRA. For the recharacterization, you must transfer the amount of the original contribution plus any related earnings or less any related loss. In most cases, your IRA trustee or custodian figures the amount of the related earnings you must transfer. If you need to figure the related earnings, see How Do You Recharacterize a Contribution? in chapter 1 of Pub. 590-A. Treat any earnings or loss that occurred in the first IRA as having occurred in the second IRA. You can’t deduct any loss that occurred while the funds were in the first IRA . . . Report the nondeductible traditional IRA portion of the recharacterized contribution, if any, on Form 8606, Part I. Don’t report the Roth IRA contribution (whether or not you recharacterized all or part of it) on Form 8606. Attach a statement to your return explaining the recharacterization. If the recharacterization occurred in 2023, include the amount transferred from the traditional IRA on 2023 Form 1040, 1040-SR, or 1040-NR, line 4a. If the recharacterization occurred in 2024, report the amount transferred only in the attached statement, and not on your 2023 or 2024 tax return.

The bottom line is that you just report this recharacterized contribution on Form 8606 as if it were the regular old non-deductible traditional IRA contribution that you should have made in the first place. You also need to include a statement. What should your statement look like? I would write something like this:

“To whom it may concern:

I made a 2024 Roth IRA contribution of $7,000 on March 13, 2024, because I didn't know about the whole MAGI limit thing when I made the contribution. After becoming smarter, I recharacterized $7,137.14 (original contribution plus earnings) to a traditional IRA on November 4, 2024. Thank you for helping our country fund its government. You're the best.

Hugs and kisses from your favorite taxpayer,

James Dahle”

Seriously, it doesn't say what has to be on the statement, just that there is one “explaining the recharacterization.” You don't even have to tell them why you did the recharacterization. If you had a loss in the account between contribution and recharacterization, no big deal. It's still as though you made a $7,000 contribution to a traditional IRA and THEN it lost money. If you were able to deduct the contribution (you probably can't) you would get a $7,000 deduction. The IRA provider may also send you a Form 5498 (which has the recharacterized amount on line 4), but you don't actually do anything with it when you file your taxes. It's just an informational return.

Here is where it gets interesting. You've now fixed your mistake in the eyes of the IRS, going from an illegal Roth IRA contribution to a legal traditional IRA contribution (that is probably not deductible for you). But you aren't done with what you meant to do, which is put money into a Roth IRA. You now need to do a Roth conversion. You do it just like you normally would as if you had contributed originally to the Traditional IRA. You can do it the very next day if you like. You can probably even do it the same day; just make sure there is a paper trail showing the money was actually in the traditional IRA at some point. There used to be a waiting period after a recharacterization before you could do a Roth conversion on that money. But that waiting period only ever applied to the recharacterization of a Roth CONVERSION (which was no longer allowed starting in 2018) and NOT the recharacterization of a Roth CONTRIBUTION. So, there is no waiting period. Just reconvert convert it and go on your merry way.

I hope this information helps you fix your mistake. Just do your Roth IRA contributions through the Backdoor going forward, and you won't have this problem again.

What happens if you LOSE money in between the contribution and conversion step? This problem is easily avoided by using an investment like a money market fund that does not go down in value for that time period. But some people fail to do so and end up losing money. When they work their way through their IRS Form 8606, they discover they have basis left over that they can then carry forward indefinitely for years! No big deal; it just makes your paperwork more complicated. Perhaps at some point in the future, you'll do a Roth conversion of tax-deferred money and this carry-forward basis will reduce the tax on that event.

What if you MADE money in the account between contribution and conversion? This actually happens most of the time, so I wrote an entire post on it called Pennies and the Backdoor Roth IRA. Technically, any money earned between the contribution and conversion step is fully taxable at ordinary income tax rates in the year of the conversion. If it is less than 50 cents, you just ignore it. If it's more, you report it on your 8606 and pay taxes on it.

If it is still in the traditional IRA, either do another tiny Roth conversion or leave it there until you do next year's Backdoor Roth IRA process. Either is fine. If you were smart and just used a money market fund and did the conversion as soon as your IRA provider allowed it (usually less than a week and sometimes as early as the next day), this won't be much money and there won't be much tax due.

If you forgot to do the conversion step for eight months afterward, it could be a huge gain on which you're unnecessarily paying taxes. No way to fix this one, just pay your “stupid tax” and move on.

Even worse than paying taxes on a huge gain is not getting the gain in the first place because you left the money sitting in cash for months. No way to fix this one either. Your “stupid tax” this time comes in the form of opportunity cost. Just get the money invested ASAP to stop the cash drag. Maybe you even got lucky and the market went down in between contribution and investment so now you get to buy low.

Some of the most common questions I get are from people who make a late contribution to a Backdoor Roth IRA. What do I mean by late? You are allowed to make an IRA contribution AFTER the calendar year ends. In fact, you have until Tax Day, usually April 15 unless you get an extension of up to six months. While it is to your advantage to contribute to retirement accounts as quickly as possible so that money can start compounding in a tax-protected way, I understand that we all have lots of good things to do with our money and sometimes this gets pushed back into the next calendar year. All it really does is complicate your paperwork a bit.

For example:if you made your 2023 IRA contribution in April 2024, instead of reporting both the contribution and the conversion on your 2023 taxes, you would report only the contribution there. The conversion would be reported on the taxes for the year you did the conversion, i.e., your 2024 tax return due in April 2025. Your 2023 IRS Form 8606 becomes a little simpler and your 2024 IRS Form 8606 becomes a little more complicated. Not a big deal if you can follow the simple instructions.

What confuses people, however, is the pro-rata rule. This is the rule that says you need to empty your traditional IRA by December 31 of the year you do the conversion. Since these folks have never filled out a Form 8606 (or apparently read the instructions), they assume that for a 2023 contribution they need to have a balance of $0 at the end of 2023, even if they didn't do the conversion step until 2024. That's simply not the case. The pro-rata rule isn't applied until the year of the conversion, i.e., December 31, 2024.

How do you empty those IRAs? You usually have two choices.

How large is large and how small is small? It's going to vary by the person and how much disposable cash they have. Most would consider an IRA under $10,000 to be small and an IRA over $100,000 to be large. In between, it's a personal decision as to which would be better for you.

What if you screwed this one up? Your Backdoor Roth IRA conversion step just got pro-rata'd. There is a tax bill associated with that because most of your conversion was of tax-deferred money rather than post-tax money like it was supposed to be.

The fix for this is going to vary by the individual, but the easiest fix is to simply convert the entire IRA to a Roth IRA now, so you end up getting all your post-tax money into that Roth IRA. Another possible fix is to figure out a way to separate your basis in that IRA, roll the tax-deferred money into a 401(k), and then convert the basis left behind in the IRA.

Do yourself a favor and just empty the darn IRA by December 31. Keep in mind that this is usually not an instantaneous process, so don't put it off until you're on holiday break at the end of the year.

Both individual taxpayers and professional tax preparers screw up IRS Form 8606 all the time. In fact, some of them haven't even heard of a Backdoor Roth IRA. (Incidentally, this is one of the best questions to ask while interviewing a potential tax professional—”How many Backdoor Roth IRAs did you help last year?”)

The usual fix to this error is to file a 1040X (Amended Tax Return) and a new Form 8606. You can do this for the last three years if necessary. If you didn't file Form 8606 at all, you'll definitely want to do this. The key is to check lines 15c and 18 on Form 8606. They should both be a number very close to zero if the form is being completed correctly.

The tax preparer should NOT be filing Form 5439. If you did Steps 1-5 right, this form probably doesn't belong in your tax return.

A lot of people wonder about the 1099-R sent to them by their IRA provider and worry that it was done wrong and that it will cause them to pay taxes they shouldn't have to pay. Sometimes the form was filled out wrong, but mostly this is just a lot of anxiety. What gets people anxious is finding something on Line 2a “Taxable amount.” As long as the box on Line 2b is also checked “Taxable amount not determined,” you're golden. Don't worry about it. If it is not, have the IRA provider send you a new, correct form—either with $0 in 2a or the box in 2b checked (usually the latter). Here's what mine from a few years back looked like from Vanguard:

Note that Box 2b is checked, even though a taxable amount of $5,500.07 is being reported to the IRS.

Again, if you're not sure how to enter this into TurboTax, check out my TurboTax tutorial.

Need more help with a Backdoor Roth IRA? I wish Congress would just lift the rule against direct Roth IRA contributions for high earners and save us all this hassle, but who knows if that will ever happen.

While it is “cleaner” to make your contribution and your conversion all in the same calendar tax year, you can make your contribution up until your tax filing date of the next year. The key to filling out the 8606 correctly when you make a contribution after the calendar year is to recognize that the contribution step is reported for the tax year and the conversion step is reported for the calendar year. So imagine you did the following during the calendar year 2023:

Your forms would look like this:

Note that all this serves to do is report basis for the next year. No tax is due. Since no conversion step was done during the calendar year 2022, you only have to fill out lines 1-3 and 14.

Note that you've got to do all of Part I plus Part II for this year because you did the conversion step, unlike last year (2022). Let's go through this line by line.

You have until tax day (generally April 15, but as late as October 15 if you file an extension) of the following year to make your traditional IRA contribution. There is no deadline for the Roth conversion step; it can be done at anytime. Make sure you fill out the paperwork properly according to the section above about late contributions.

Да. Just remember to report last year's contribution on last year's Form 8606 and this year's contribution and the conversion on this year's Form 8606.

No. Only traditional IRAs, rollover IRAs, SEP-IRAs, and SIMPLE IRAs count. See line 6 of Form 8606 for details.

Да. All IRAs count toward the pro-rata calculation.

If it is small, convert it to a Roth IRA along with this year's traditional IRA contribution and pay the tax due on it. If large, try to roll it into your employer's 401(k) or if you have self-employment income, into your individual 401(k).

The easiest solution is to convert the entire IRA, SEP-IRA, or SIMPLE IRA that caused the pro-ration and is now composed of both pre-tax and after-tax money. That is also the most expensive solution. A harder solution that may save you some taxes involves isolating the basis in that IRA by rolling the rest of the account into a 401(k) and then convert just the basis to a Roth IRA.

If you put it into a traditional IRA it is going to cause any future Backdoor Roths to be pro-rated. Better options include leaving it where it is; rolling it into your new employer's 401(k) or 403(b); rolling it into your individual 401(k); or, if it is small, just converting the whole thing to a Roth IRA.

In 2024, you are allowed to contribute $7,000 ($8,000 if 50+) per year for you and $7,000 ($8,000 if 50+) for your spouse. This includes all contributions to traditional and Roth IRAs. Rollovers/transfers do not count toward the annual contribution limit. [Visit our annual numbers page to get the most up-to-date figures.]

While in the traditional IRA for a day or two, leave it in cash. Once it is in the Roth IRA, invest it according to your written investing plan. If you don't have one, get one, but in the meantime it would be a good idea to put it into a lifecycle fund such as a Vanguard Target Retirement Fund.

You can use the same ones each year.

The Backdoor Roth IRA process leads to more tax-free retirement account money for doctors and other high-income professionals. If you follow the simple steps outlined above, you will pay less in taxes, boost your returns, facilitate your estate planning, and increase your asset protection. Most members of The White Coat Investor community do these every year, and you should too.

Что вы думаете? Are you doing Backdoor Roth IRAs? Почему или почему нет? Any questions about it?

[This updated post was originally published in 2014.]