Страхование всей жизни часто ненадлежащим образом продается врачам и представителям профессий с высоким доходом. Это самые популярные вопросы о страховании жизни, которые я получаю по электронной почте, в комментариях к сообщениям в блогах, на форуме WCI и в повседневной жизни.

Вероятно, нет. В большинстве случаев врачи должны купить срочное страхование жизни. Страхование всей жизни выполняет четыре функции:

Все еще не убеждены? Ну, по крайней мере, задайте себе эти вопросы о страховании всей жизни (и просмотрите блок-схему), прежде чем совершить покупку.

Страховые агенты проходят обучение в основном в своей страховой компании, и это обучение в основном посвящено продажам, а не финансовому планированию или управлению инвестициями. Они не несут перед вами фидуциарных обязательств и получают огромные комиссионные, если им удастся убедить вас приобрести полис. Типичная комиссия за полис страхования жизни с денежной стоимостью колеблется от 50% до 110% от страховой премии за первый год. Таким образом, если вы покупаете полис с ежемесячной премией в размере 4000 долларов, агенту заплатили примерно 25–50 тысяч долларов за его продажу вам. Короче говоря, вы не можете доверять рекомендациям страхового агента о том, следует ли вам приобретать полис на всю жизнь.

Опубликовать публикацию

Защитники полного страхования жизни (обычно страховые агенты) часто описывают «идеальные» полисы, которые платят более низкие комиссии и приносят немного более высокую доходность, чем другие полисы. Тем не менее, мои читатели и я, похоже, примерно в 99% случаев сталкиваемся с «неидеальными» полисами, такими как эти убогое, ненадлежащим образом продаваемые политики, которые, кажется, предназначены для максимизации комиссионных агента. Обычно существует четыре основные причины, по которым страхование всей жизни — плохая идея:

Защитники полного страхования жизни (обычно страховые агенты) часто описывают «идеальные» полисы, которые платят более низкие комиссии и приносят немного более высокую доходность, чем другие полисы. Тем не менее, мои читатели и я, похоже, примерно в 99% случаев сталкиваемся с «неидеальными» полисами, такими как эти убогое, ненадлежащим образом продаваемые политики, которые, кажется, предназначены для максимизации комиссионных агента. Обычно существует четыре основные причины, по которым страхование всей жизни — плохая идея:

Я сталкиваюсь со многими документами, у которых есть страховка на всю жизнь, задолженность по кредитным картам, студенческим кредитам или ипотеке. Они могут даже не знать о доступных им пенсионных счетах, таких как Backdoor Roth IRA или Stealth IRA. Они, вероятно, не максимально используют свой 401(k) и, возможно, даже не установили индивидуальный 401(k) для своей подработки. Иногда они даже не получают компенсации от своего работодателя по пенсионному плану! Планы обучения их детей в колледже, вероятно, также крайне недостаточно финансируются. Короче говоря, у них есть что-то еще с большей доходностью и лучшими налоговыми льготами. Поскольку мой доход увеличивается за счет налоговых категорий, я продолжаю думать, что столкнусь с ситуацией, когда страхование жизни в денежной стоимости будет иметь для меня смысл. Но даже с семизначным доходом я, похоже, продолжаю находить лучшее применение своим деньгам! Какова вероятность того, что врач со средним доходом не найдет лучшего применения? К сожалению, довольно низко.

Если вы покупаете полис на всю жизнь сегодня, когда вам за 30, и держите его до самой смерти, в течение 50 лет вы должны ожидать гарантированной доходности в размере 2% в год и прогнозируемой доходности в диапазоне 4–5% от денежной стоимости. Ваш фактический доход, скорее всего, будет где-то между гарантированным и прогнозируемым доходом. Помните, что ставка дивидендов НЕ является доходом от ваших инвестиций. Если я собираюсь зафиксировать свои деньги на срок более 5 десятилетий, я ожидаю большей доходности, чем 3–4%.

Низкие доходы от всей жизни в значительной степени загружаются на начальном этапе. Большинство полисов не окупятся даже в течение 10–15 лет, а из-за комиссий за отказ вы можете даже не получить ничего, что вы заплатили по полису, который вы откажетесь всего через 3–4 года.

Приобретение полиса на всю жизнь — это решение на всю жизнь, как и брак. Это не то, что вы можете решить за 20 минут с агентом, маскирующимся под финансового консультанта. По крайней мере, вам следует потратить на его покупку столько же времени и усилий, сколько вы потратили при покупке дома. Хотя вы можете приобрести «полис с 10 выплатами», гораздо чаще приходится брать на себя крупные страховые взносы на срок более 30 лет. К сожалению, жизнь меняется, и то, что казалось хорошей идеей, когда вы стремились к ней, больше не кажется таковой. К сожалению, обычно это означает, что политика в конечном итоге работает даже хуже, чем исходная иллюстрация.

Не убеждены? Беспокоит ли вас тот факт, что почти 80% людей, приобретающих полис на всю жизнь (предназначенный для хранения на всю жизнь), отказываются от него перед смертью? Это правда.

Типичному полису на всю жизнь требуется 5-15 лет, чтобы достичь уровня безубыточности, при котором ваша выкупная стоимость будет равна вашим уплаченным страховым взносам (не считая временной стоимости денег или инфляции). Если учесть инфляцию, некоторые меры политики никогда не окажутся безубыточными, тогда как большинству на это уходят десятилетия. Это заставляет задуматься над важным вопросом:

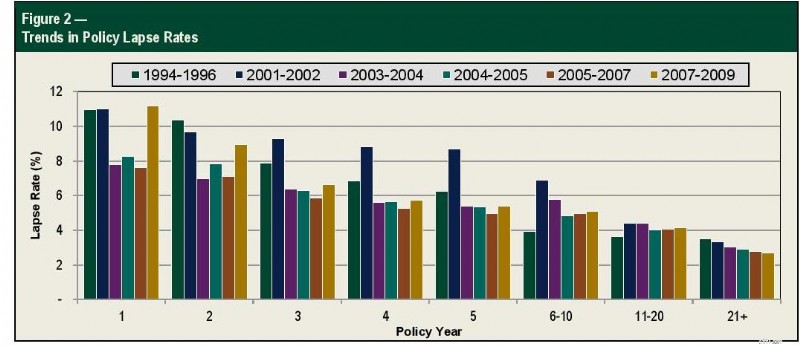

Сколько людей все еще придерживаются своих полисов спустя 5, 10, 15 или 20 лет?

К счастью, эти данные отслеживаются Обществом актуариев и показаны на диаграмме ниже.

Если мы используем коэффициент ошибок в 11% в первый год, 9% во второй год, 7% в третий год, 6% в четвертый год и 6% в пятый год, это означает, что 1/3 людей отказались от своих полисов всего за 5 лет, задолго до выхода на уровень безубыточности. Если мы продолжим до 10 лет (с использованием коэффициента отклонения 5% для 6-10 лет), то общий коэффициент отклонения составит 50%. Если использовать ежегодный процент ошибок в 4% для 11–20 лет, общий процент ошибок составит 60% в 15 году и 70% в 20 году. К 30 году (с использованием коэффициента отклонения 3% для лет 21+), примерно к моменту выхода на пенсию для тех, кто покупает один из них после окончания резидентуры в возрасте чуть старше 30 лет, 77% из тех, кто приобрел полисы, больше не владеют ими.

Страховым агентам также необходимо кормить своих детей и отправлять их в колледж. Таким образом, они развили чрезвычайно хорошо отточенные навыки продаж, чтобы продавать эти продукты с высокими комиссионными. К сожалению, многие методы, используемые для продажи этих полисов, основаны на мифах о них.

Большую часть времени агенты даже не лгут. Они на самом деле верят в эти мифы, что делает их продажи еще более эффективными.

Подробнее здесь:

Развенчание мифов о страховании всей жизни

Очевидно, есть несколько редких исключений, когда весь полис страхования жизни может иметь смысл. Быть врачом не входит в их число. Обычно они включают в себя некоторые специализированные цели планирования недвижимости и бизнеса, а также защиту активов для тех, кто готов отказаться от более высоких доходов от инвестиций в обмен на защиту активов.

Опубликовать публикацию

Некоторые финансовые консультанты считают, что в некоторых ситуациях очень высокооплачиваемые врачи могут получить выгоду от инвестирования в полис переменной универсальной жизни (VUL) вместо облагаемого налогом счета. Основная идея заключается в том, что в долгосрочной перспективе затраты на страхование будут ниже налоговых затрат. Страхование всей жизни может быть для вас хорошей идеей, если верно все или большинство из следующих утверждений:

Страховые агенты в наши дни активно продвигают полисы индексированной универсальной жизни (IUL), вероятно, потому, что люди поняли тот факт, что страхование всей жизни и VUL обычно не являются хорошей идеей, и дополнительная сложность этих полисов может быть использована, чтобы запутать покупателя новыми способами. Несмотря на дополнительную сложность (удачи в понимании того, во что вы здесь инвестируете), вы, как правило, отказываетесь от такой значительной части индексной доходности в обмен на гарантии, что эти полисы, вероятно, будут иметь такую же низкую долгосрочную доходность, как и полисы страхования всей жизни. Просто скажите нет.

Я думаю, что есть вещи похуже, которые вы можете сделать со своими деньгами, чем «бесконечный банкинг» или «банкинг на себя». Однако эта концепция резко переоценена как некая волшебная альтернативная банковская система. Если вы все равно собираетесь брать взаймы, чтобы покупать такие вещи, как автомобили, в течение своей жизни, то это сработает нормально. Если вы хотите это сделать, убедитесь, что у вас есть политика, действительно предназначенная для этого.

Ваши потребности в страховании жизни обычно должны быть удовлетворены с помощью полиса жизни премиум-класса сроком на 20-30 лет, приобретенного у независимого агента. Вот пошаговое руководство, показывающее, как купить страхование жизни и как определить, какая сумма страхования жизни вам нужна. Свяжитесь с одним из рекомендованных мною страховых агентов, чтобы получить расценки сегодня.

Нет. Ты не должен. Вот шесть причин, почему, но вам нужна только одна — никто не полагается на свой доход. Вместо этого запустите 529.

Во-первых, получите действующую иллюстрацию. Затем либо наймите беспристрастного человека для анализа, либо проанализируйте свой полис страхования жизни самостоятельно.

Если вы решили, что вам больше не нужен полис, вы можете рассмотреть некоторые варианты, кроме простого отказа от него, особенно если у вас есть значительная разница между тем, что вы заплатили в виде страховых взносов, и его текущей стоимостью. Вот руководство, которое поможет вам избавиться от политики всей вашей жизни.

Я надеюсь, что этот пост станет ценным и доступным ресурсом для тех, кто задается вопросом, стоит ли им покупать новый полис на всю жизнь или избавиться от уже имеющегося полиса. Как я всегда говорю защитникам всей жизни:если вы понимаете, как работает эта политика, и согласны со значительными недостатками, покупайте столько, сколько хотите. Но обычно, как только врач или другой высокооплачиваемый специалист понимает, что он купил, он сожалеет о своем решении.

У вас есть еще вопросы о страховании жизни и о том, какие полисы подойдут вам лучше всего? Наймите проверенного WCI профессионала, который поможет вам разобраться.

Что вы думаете? Как вы думаете, почему так много врачей предлагают страхование всей жизни? Почему многие из них покупают его?

Инвестор White Coat может получить компенсацию от White Coat Insurance Services, LLC; лицензирован во всех штатах, включая Массачусетс и округ Колумбия; Лицензия CA № 6009217; Лицензия штата Нью-Йорк № 1758759 (до 06.2027); Юридический адрес:10610 S. Jordan Gateway, # 200 South Jordan, UT 84095. Это не влияет на стоимость или покрытие страховки.

Обзор EverBank 2024:чеки, сбережения и ставки | Подходит ли это вам?

Как получить стипендию в колледже в 2021 году (+ ошибок, которых следует избегать)

Как рассчитать окончательную цену продающегося товара

Обзор EarningStation

Сделайте так, чтобы льготы по студенческой ссуде окупились в последние месяцы