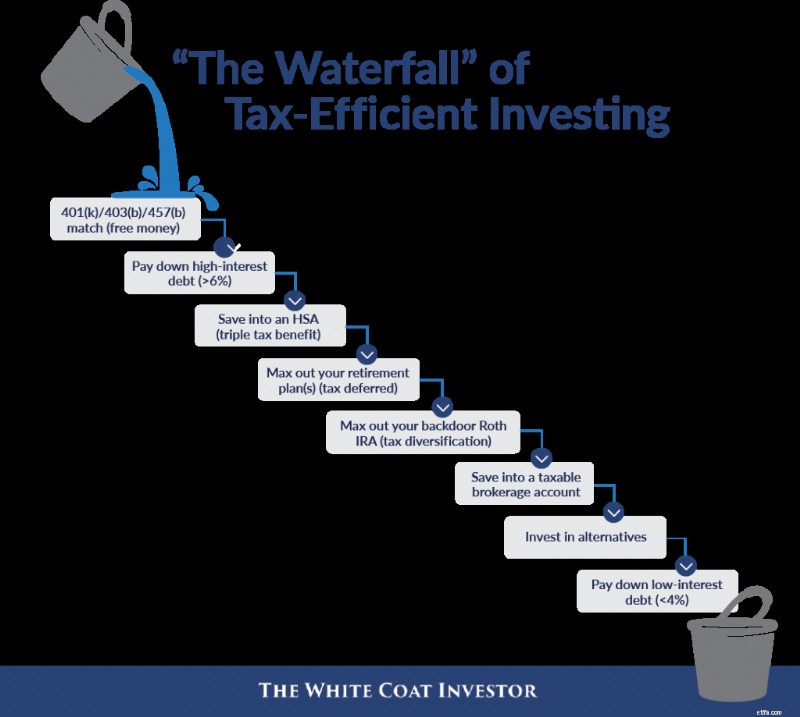

Сегодняшний пост вдохновлен одним из наших основных докладчиков на WCICON25 и давней подругой WCI Сарой Кэтрин (Южная Каролина) Гутьеррес, CFP. На нашей первой конференции в 2018 году она представила то, что она называет «Водопадом» эффективного с точки зрения налогообложения инвестирования. Когда вы наполняете одну чашку, она переливается в следующую, как показано на первом рисунке ниже.

Давайте углубимся в это подробнее, особенно в том, что касается новых резидентов и посетителей.

Врачам нравятся подобные вещи — список, в котором им точно указано, что делать со своими деньгами. Реальность немного сложнее, чем просто список, и заядлый любитель обычно может выбрать несколько гнид из любого списка. Но, как правило, они по-прежнему весьма полезны. Сегодня мне бы хотелось устроить «водопад» как для новых жителей, так и для новых посетителей. Я уверен, что раздел комментариев будет полон гнид, и это здорово. Ничто из этого не высечено в камне. Но думаю, многим читателям он все равно будет полезен.

Вот оригинальная диаграмма, вдохновленная SC Gutierrez.

Теперь давайте перейдем к водопадам, специфичным для жителей и новых посетителей. Имейте в виду, что в моих «водопадах» я говорю не только о деньгах; Я также говорю о времени и жизненной энергии.

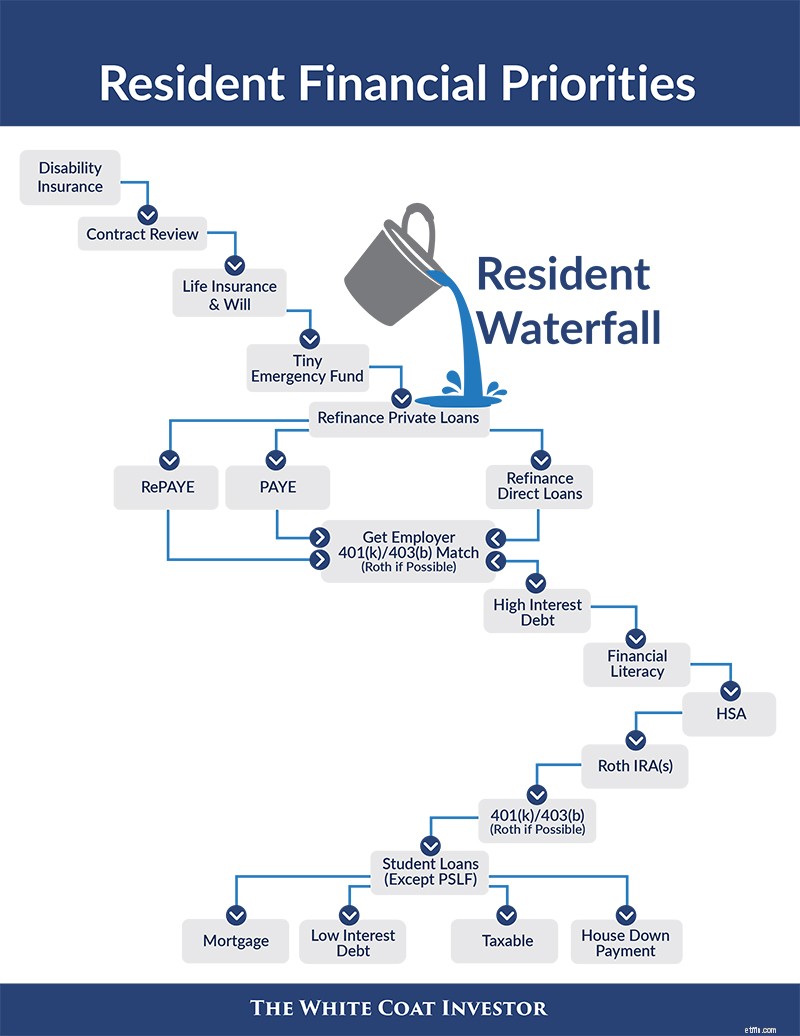

Вот о чем следует подумать новым жильцам.

Как видите, наше первое ведро на водопаде – страховка. Если ваше время, энергия и деньги настолько ограничены, что вы не можете позволить себе заниматься чем-либо еще, я рекомендую получить страховку по инвалидности. Индивидуальный полис (с хорошей возможностью покупки в будущем), вероятно, лучше всего, но приобретите как минимум групповой полис.

Следующим идет страхование жизни, по крайней мере, для тех, у кого есть еще кто-то (обычно супруг и/или дети), в зависимости от их дохода. Если у вас есть дети, вам также понадобится завещание.

Следующим шагом является создание чрезвычайного фонда, но это должен быть резервный фонд размером с население. Вероятно, это четырехзначная сумма. Этих денег хватит, чтобы заменить стиральную машину, слетать на похороны и, может быть, даже купить битер, не беря при этом новых долгов. Традиционно резервный фонд — это расходы на 3-6 месяцев.

Дэйв Рэмси не рекомендует создавать чрезвычайный фонд на 3–6 месяцев для всех, у кого есть долги, просто потому, что у них есть более важные дела со своими деньгами. Я согласен, что огромный резервный фонд не является главным приоритетом для жителей по нескольким причинам:

Просто не имеет смысла держать пятизначную сумму, зарабатывая, скажем, 3–4% процентов, отказываясь при этом от налоговых льгот по счетам Рота и выплачивая 6%+ процентов по кредиту. Но 1000 долларов? Конечно. А как насчет 2000-5000 долларов? ХОРОШО. Возможно, даже до 10 000 долларов. Но не более того, для выживания семьи, которая в первую очередь полагается на заработки жителя. Это касается раздела «страхование».

Далее мы переходим в раздел «Студенческий кредит». Это слон в финансовой комнате для 3/4 жителей, и его нельзя игнорировать. Вам нужен план для ваших студенческих кредитов. Частные студенческие кредиты можно безопасно рефинансировать в любое время, когда вы уговорите кого-нибудь снизить ставку. Если бы они были моими, я бы начал в тот день, когда вышел из резидентуры, и повторял бы каждые шесть месяцев. Вам не придется проявлять снисходительность или отсрочку, поскольку есть частные компании, которые предлагают выплаты в размере от 0 до 100 долларов в месяц. Вы можете себе это позволить.

Вам также нужен план для ваших прямых федеральных займов. К сожалению, в 2024 году это немного более непрозрачно. План, который вы, вероятно, хотели бы изучить, — это SAVE, который был представлен в 2023 году и по сути заменяет REPAYE. Целью SAVE является прекращение начисления процентов и эффективное снижение ставки по кредиту. Наш совет заключался в том, что заемщикам, которые зарабатывают меньше, чем они должны по студенческим кредитам, следует серьезно рассмотреть возможность перехода на SAVE. Но сейчас SAVE проходит через судебную систему, и есть большая вероятность, что программа в конечном итоге будет удалена. Если вам нужна помощь с студенческими кредитами, обратитесь за советом.

На этом этапе вам нужно убедиться, что вы не оставляете свою зарплату на столе. Что я имею в виду под этим? Я имею в виду совпадение работодателя в ваших формах 401(k) или 403(b). Зайдите в отдел кадров, попросите документ с планом, посмотрите, есть ли совпадение, и определите, какую сумму вы должны внести, чтобы получить его. Внесите эту сумму в счет 401(k)/403(b) (используйте вариант Рота, если он доступен). Ваш следующий приоритет — долг под высокие проценты. Что я имею в виду под этим? Я имею в виду те кредитные карты, которые вы использовали для оплаты расходов на собеседование. Я имею в виду тот кредит на переезд под 9%, который вы взяли. Я имею в виду тот 7%-ный автокредит, который у вас есть. Расплатитесь. У опытных инвесторов слюнки текут от гарантированной доходности в 7–30 %, а они просто лежат в вашей картотеке.

Ваш следующий приоритет не будет стоить много денег, но это будет стоить вам некоторого времени. Вам необходимо стать финансово грамотным. Возможно, это означает инвестирование в несколько хороших книг или даже в курс «Увольте своего финансового консультанта» (теперь у нас есть специальные курсы, предназначенные для резидентов и студентов-медиков). Возможно, это означает заплатить несколько сотен долларов финансовому консультанту, чтобы тот помог составить план. Возможно, это означает, что нужно часами просматривать старые сообщения в блогах, участвовать в форуме WCI или проверять группы в социальных сетях и Reddit. У каждого это будет по-разному, но вам необходимо получить базовую финансовую грамотность.

Вашим следующим инвестиционным приоритетом может стать сберегательный счет здоровья. Этот счет, не облагаемый тройным налогом, — лучшее предложение для инвестирования, но большинство жителей не имеют права на него, поскольку у них нет плана медицинского страхования с высокой франшизой. Ничего страшного, если это не так, но если вы имеете на это право, обязательно используйте эту учетную запись. Ваш работодатель может даже внести туда немного денег.

Далее идет ИРА Рота. Будучи резидентом, вы можете оказаться в самой низкой налоговой категории, в которой вы когда-либо находились до конца своей жизни. Воспользуйтесь преимуществами этого безналогового счета, пока вы еще можете. Помните, что вы даже можете сделать это для неработающего супруга из своего дохода. Одним из возможных исключений из этого правила является ситуация, когда вы пытаетесь минимизировать свой доход, чтобы воспользоваться возможностью прощения кредита на государственные нужды. Но в долгосрочной перспективе большинство людей будут рады, что они инвестировали в безналоговые счета во время проживания. Помните, что у вас есть время до Налогового дня следующего года, чтобы внести свой вклад. Кроме того, если вы много подрабатываете или у вас высокооплачиваемый супруг, вам, возможно, придется делать эти пожертвования через черный ход.

Далее следует ваш 401(k) или 403(b), снова используя вариант Roth, если он доступен. Потенциальным исключением могут быть те, кто выбирает PSLF и может пожелать использовать счет с отсрочкой налогообложения. Если опция Roth недоступна, преобразуйте все это в IRA Roth в том налоговом году, в котором вы стали лечащим врачом (при условии, что вы отделены от своего работодателя).

Если к этому моменту у вас еще не закончились деньги, вы, вероятно, являетесь кем-то из сверхэкономных резидентов (или женаты на лечащем пациенте, и в этом случае вы можете захотеть объединить этот водопад с приведенным ниже таким образом, который имеет смысл для вашей ситуации). Но если у вас есть деньги, вот что делать дальше. Погасите свои частные кредиты (и даже федеральные, если вы не собираетесь использовать PSLF). Нет кредитов? Затем начните играть в посещаемость. Создайте свой резервный фонд, начните откладывать первоначальный взнос (или погасить ипотеку, если вы купили дом для постоянного проживания) и начните инвестировать в налогооблагаемую базу. И ради всего святого, отправляйтесь в отпуск.

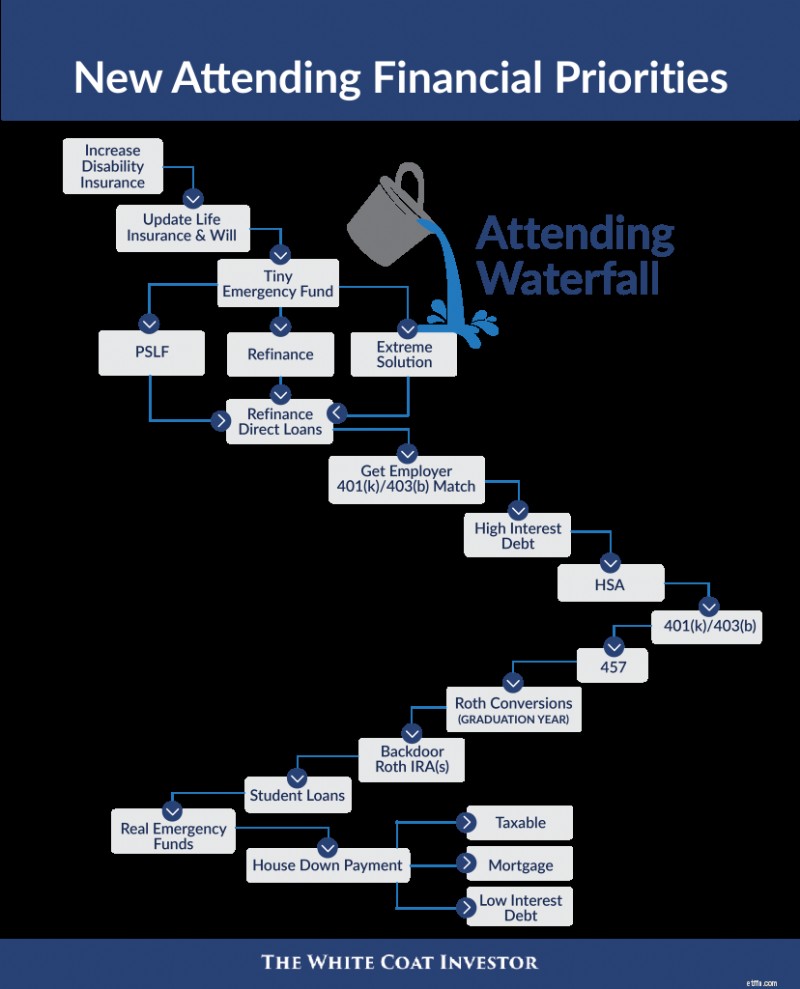

Будучи резидентом, вы, вероятно, не сможете позволить себе или иметь право на всю необходимую вам страховку. Сейчас самое время добавить еще один полис страхования по инвалидности (или воспользоваться опционом на будущую покупку) и, при необходимости, еще один полис страхования жизни. Вышли замуж, родили ребенка или переехали в другой штат? Обновление, которое будет! Вам все равно понадобится этот крошечный резервный фонд, даже если у вас его нет.

Пришло также время пересмотреть проблему студенческих кредитов. На этом этапе вам следует знать, собираетесь ли вы поступать на PSLF (т. е. работаете ли вы напрямую по программе 501(c)(3) после внесения значительного количества небольших квалификационных платежей во время обучения?). Если да, то это, вероятно, означает переход на PAYE (при условии, что теперь вы получаете более низкие выплаты из-за ограничения). Если вы не собираетесь получать PSLF и находитесь в типичной ситуации с кредитом, задолженность которого составляет менее 1,5 раза от вашего валового дохода, возможно, пришло время рефинансировать ваши студенческие ссуды (хотя текущие процентные ставки могут не сделать рефинансирование таким выгодным). Если вы находитесь в экстремальной ситуации с огромными студенческими кредитами (1,5-4 раза + вашей валовой зарплаты) и НЕ собираетесь брать PSLF, вам, вероятно, следует получить совет по студенческим кредитам. Во-первых, ДЕЙСТВИТЕЛЬНО убедитесь, что вы не сможете устроиться на работу в учреждение, отвечающее требованиям PSLF. Затем рассмотрите возможность прощения PAYE (20 лет выплат в обмен на налогооблагаемое прощение остатка). Обязательно накопите на налоговую бомбу в 20-м классе.

Если вы рефинансировали свои кредиты, вашим следующим приоритетом будет выплата по ним достаточной суммы, чтобы они исчезли в течение пяти лет. Многие люди отвергали эту рекомендацию, но если вы живете как резидент и у вас нет огромных долгов, вы можете сделать это, имея лишние деньги. Ни одно практическое правило не дает 100%-ной точности, и корреляция не обязательно является причинно-следственной связью, но я могу вам сказать следующее:большинство врачей, достигших финансового успеха, избавляются от своих студенческих кредитов в течение пяти лет. У большинства из тех, кто не добился финансового успеха, через пять лет все еще были кредиты. Если вы выбираете PSLF (или даже такое радикальное решение, как прощение PAYE), вам все равно необходимо произвести эти платежи. Просто внесите их на свои инвестиционные счета, чтобы, если что-то случится с PSLF, вы не остались в стороне. Работа по программе 501(c)(3) не является разрешением не жить как резидент в течение 2–5 лет после получения статуса резидента.

Воспользуйтесь пенсионными счетами. Получите соответствие от своего работодателя и избавьтесь от любых долгов под высокие проценты, как указано в разделе «Резидент». Затем перейдите к HSA. На этом этапе список приоритетов немного отличается в течение первых шести месяцев после проживания, а не каждый последующий год. В течение последних шести месяцев проживания и первых шести месяцев обучения вы будете находиться в промежуточной налоговой категории — не такой низкой, как у вас в качестве резидента, но и не такой высокой, как в годы пиковых доходов, особенно если вы находитесь в партнерской программе. Если вы делали взносы по программе 401(k)/403(b) с отсрочкой налогообложения во время проживания, сейчас самое время конвертировать их в Roth IRA. Если вы имеете право на получение Roth 401(k)/403(b), используйте его в этом году. Ваши взносы Roth IRA, возможно, теперь также должны будут пройти через черный ход, но у вас еще есть время до Дня налогообложения следующего года, чтобы сделать это.

Когда вы начнете второй год обучения и достигнете или приближаетесь к своему пиковому заработку, пришло время отдать предпочтение счетам с отсрочкой налогообложения, а не счетам, не облагаемым налогом. Это означает, что вы, вероятно, закончили преобразования Рота. Больше никаких Ротов 401(k)/403(b)/457. Максимально используйте свои счета с отложенными налогами (включая ваш 457, если он имеет низкие затраты, хорошие варианты инвестирования, хорошие возможности распределения и, если это неправительственный план, является стабильным работодателем). Затем сделайте IRA Backdoor Roth.

На данный момент моим следующим приоритетом для тех, у кого есть дополнительные деньги, будет еще более быстрое погашение студенческих кредитов. У вас есть коллеги, которые выплачивают свои кредиты за 18, 12, девять и даже шесть месяцев. Чем скорее вы их погасите, тем скорее вы сможете продолжить свою финансовую жизнь. Не попадайтесь в ловушку:«Они составляют всего 5–6%; я готов поспорить, что мои инвестиции могут принести больший доход». Возможно, вы один из тех редких врачей, которые действительно вкладывают деньги в разницу и на чьи привычки назначения лекарств не влияет реклама крупных фармацевтических компаний, но, вероятно, это не так. Да, долгосрочная математика, скорее всего, сработает, но долгосрочное поведение обычно не работает.

Когда студенческие кредиты закончатся, ваша жизнь почти подойдет к концу, как период проживания. Увеличьте этот резервный фонд до 3-6 месяцев расходов, прежде чем расширять свой образ жизни. Если вы еще не приобрели дом с кредитом на врача, отложите первоначальный взнос. Если у вас есть кредит на врача, рассмотрите возможность его погашения и рефинансирования в обычный кредит, если вы можете получить более низкую ставку. Инвестируйте в облагаемые налогом кредиты, погашайте долги под низкие проценты и, возможно, даже добавляйте что-то дополнительное в ипотеку — выбор дилера. Это также место, где можно финансировать 529 и другие сбережения для следующего поколения.

Надеемся, вы найдете эти два «водопада» полезными в своем финансовом планировании. Финансовые вопросы не так уж и сложны:по большей части вы делаете одноразовое усилие, а затем ставите его на автопилот. Приведите свои финансы в порядок, чтобы вы могли сконцентрироваться на самом важном в вашей жизни.

Что вы думаете? Согласны с моими водопадами? Почему или почему нет? Что бы вы изменили или добавили?

[Этот обновленный пост был первоначально опубликован в 2018 году.]

Сколько стоит MBA в 2016 году?

Лучшие фирмы Киплингера с точки зрения обслуживания клиентов:банки, кредитные карты и многое другое

Распределение стоимости поездки в Европу:анализ расходов на поездку за две недели

Как купить Терру (ЛУНА)

Экспертное интервью с Джоанне Наглер о плане беззалоговых расходов о пенсионных сбережениях и поддержке дет…