Но как бы то ни было, большинство американцев оказываются в очень плохом состоянии, если возникает какая-то дорогостоящая проблема.

Из-за отсутствия подготовки зачастую люди вынуждены накапливать задолженность по кредитной карте, чтобы оплатить расходы, или получать тонны просроченных уведомлений с дополнительными комиссиями, в результате чего, по сути, им приходится платить все больше и больше счетов, лишая вас возможности сложить эти деньги.

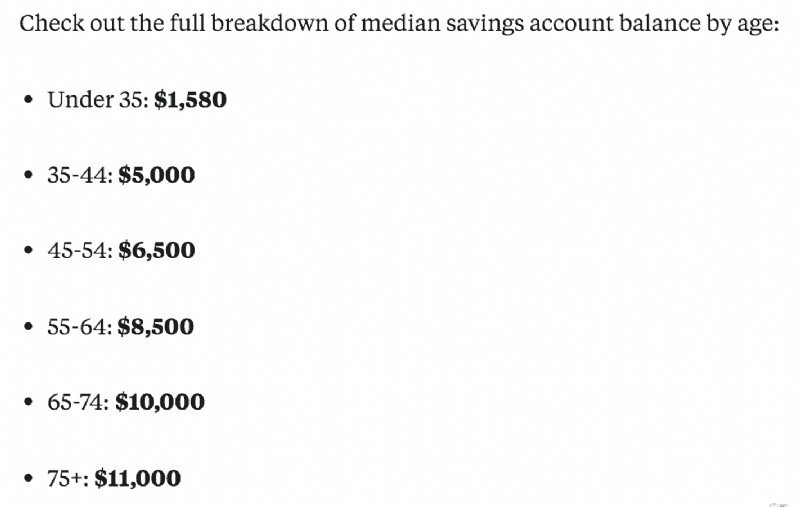

Но что еще страшнее, так это отсутствие сбережений у групп людей в возрасте 35 лет и младше. Будь то резервный фонд или выход на пенсию.

В статье Business Insider они разбили нормы сбережений по различным категориям, используя данные исследования потребительских финансов Федеральной резервной системы.

Во-первых, средний баланс сберегательного счета по возрастам, который выглядел не слишком красиво:

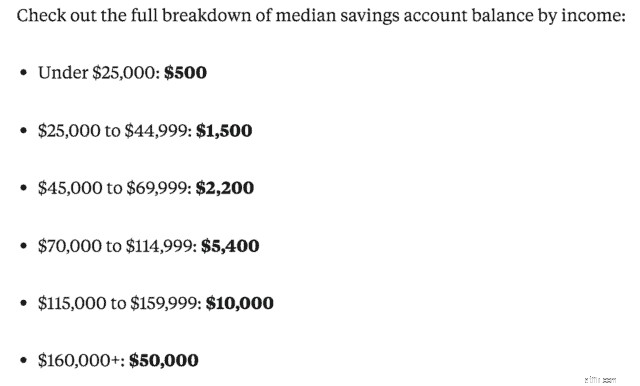

Еще один раздел, который они разобрали, — это средний баланс сберегательного счета по доходам:

Понятно, что люди с более высокими доходами могут откладывать больше денег, а чем старше люди, тем больше денег они будут иметь, потому что время будет на их стороне.

Для группы людей в возрасте 35 лет и младше также имеет смысл иметь небольшие сбережения по нескольким причинам:погашение студенческих кредитов, просто развитие карьеры, возможно, все еще хождение в школу и т. д.

Конечно, все вышесказанное можно отнести и к другим вещам, это лишь некоторые примеры.

Но мы также знаем, что люди с низкими доходами накопили огромные пенсионные или сбережения, поэтому отсутствие дохода не обязательно является основной причиной.

Прежде чем я окунусь в воду, я знаю, что там может быть тяжело. Стагнация заработной платы, растущие студенческие долги, потеря работы и т. д. У каждого своя уникальная ситуация, но многим было бы лучше в финансовом отношении, если бы они сделали что-то одно. Знаешь, что это такое?

Живите не по средствам.

Теоретически это довольно простая концепция, но иногда людям гораздо труднее следовать ей в долгосрочной перспективе. Это большая проблема для многих людей, и большинство из них, возможно, даже не осознают этого.

Краткое определение жизни ниже своих средств простое:вы должны тратить меньше, чем зарабатываете, принимать разумные решения о покупке и не жить от зарплаты до зарплаты.

Будь то покупка более дорогой машины, проживание в недорогой квартире или доме, отказ от ежедневного обеда и т. д.

Это также может совпадать с фразой «Идти в ногу с Джонсами».

Мы так беспокоимся о том, что есть у других:модные машины, большие дома, дорогие украшения, новая одежда и т. д., что независимо от того, делаем ли мы это намеренно или нет, мы продолжаем покупать и улучшать свое собственное имущество.

Конечно, бывают случаи, когда можно побаловать себя, но это должно быть время от времени.

Лично я несколько лет назад боролся с тем, чтобы жить ниже своих средств, прежде чем по-настоящему погрузился в личные финансы.

Я купил новую машину сразу после того, как устроился на первую работу, поселился в квартире, которую в то время едва мог себе позволить, и т. д. Все это не должно было быть кричащим или хвастливым, но я хотел быть независимым.

Просто я совершил неверные финансовые шаги и принимал решения импульсивно.

Я думаю, что большое заблуждение относительно жизни ниже своих средств заключается в том, что вы автоматически предполагаете, что вы должны быть чрезвычайно бережливыми, вплоть до дешевизны. Или что вам придется вести скудный образ жизни.

Но это неверно.

Вы по-прежнему можете хорошо проводить время и наслаждаться жизнью, а также не тратить время на поиск денег на счет каждую неделю или в случае чрезвычайной ситуации.

Это стресс, вредно для вашего кармана и, что более важно, вредно для вашего здоровья.

Во многом это также связано с тем, как, по вашему мнению, вы выглядите в глазах других с финансовой точки зрения.

Например, ваш друг купил новую машину. И вы не хотите чувствовать себя оставленным позади или что вас осуждают за то, что вы ездите на одной и той же старой машине последние 10 лет.

Но зачастую это люди, которые попали в ловушку того, что живут не ниже своих средств и, вероятно, не имеют больших сбережений или могут испытывать финансовые трудности. Будьте спокойны за свои финансы и не беспокойтесь о том, как вас воспринимают другие.

Отличная книга, в которой много говорится об этом, и одна из моих любимых книг о деньгах — Миллионер по соседству:удивительные секреты богатых американцев , Томас Дж. Стэнли и Уильям Д. Данко.

Авторы обсуждают, сколько миллионеров существует, вы никогда не узнаете, потому что они не ведут себя так, будто у них есть деньги, они не могут себе позволить тратить деньги или покупать более крупные и лучшие вещи. Очень рекомендую.

Может быть непросто выяснить, в чем вы ошибаетесь в финансовом отношении, но это проще, чем вы думаете. Вам придется сесть и посмотреть правде в глаза.

Но вот несколько вещей, которые вы можете сделать, чтобы начать жить не по средствам.

Самое простое, что вы можете сделать прямо сейчас, — это составить список всех вещей, на которые вы часто тратите деньги. Посмотрите на этот список и определите, какие вещи необходимы, а какие действительно не улучшают качество вашей жизни.

Не смотришь телевизор? Отмените кабельное телевидение и выберите более дешевый вариант, например Netflix. Собираетесь перекусить несколько раз в неделю? Сократите количество посещений до одного раза в неделю или до одного раза в месяц.

Иногда мы даже не осознаем, сколько вещей мы тратим на вещи, которые мы бы не упустили, если бы у нас их не было.

Я отказался от кабельного телевидения, сократил посещение ресторанов и редко покупаю новые вещи. И, честно говоря, как только оно исчезло, я его не пропустил, и мне было легче не попасть обратно в ловушку. Вы можете использовать такую службу, как Trim, чтобы согласовывать счета и находить нежелательные подписки.

Серьезным убийцей миллениалов и молодого поколения являются растущие и обременительные процентные ставки по студенческим кредитам. Тем не менее, это также может относиться и к другим кредитам, которые у вас могут быть, например, к автокредиту или даже к процентам по кредитной карте.

Если у вас высокие процентные ставки по студенческим кредитам, рассмотрите возможность рефинансирования с помощью такого сервиса, как Credible, который предлагает вам массу возможностей.

С Credible вы можете сравнить ставки рефинансирования предварительно квалифицированных студенческих кредитов от кредиторов, не влияя на свой кредитный рейтинг. 100% бесплатно! Начните здесь.

Или, если у вас есть кредитная карта с более высокой процентной ставкой и приличный кредитный рейтинг, вы можете иметь право на кредитную карту для перевода баланса под 0% на определенный период времени.

Просто следите за комиссией за перевод и другим мелким шрифтом. Но это поможет вам дышать немного легче.

Мы все хотим иметь красивые просторные дома или новую машину, о которой, как мы знаем, не было никаких проблем или аварий. Но знаете что, это также убивает ваш кошелек.

Воздержитесь от покупки самого дорогого дома, который, по словам банка, вы можете себе позволить, они рады кредиту и получат вас под проценты. И не забывайте о налогах, страховке и ТСЖ, которые тоже могут суммироваться.

Кроме того, если вы потеряете работу или у вас возникнут непредвиденные расходы, вы можете получить массу неприятностей из-за дорогого дома.

Вот почему вам не следует выбирать самый дорогой дом, который вы можете себе позволить, найдите тот, который обеспечит вам некоторую амортизацию. Даже если требуется обновление, вы можете это исправить.

То же самое касается и покупки автомобиля. Новая машина обесценивается, как только вы выезжаете на ней со стоянки.

«В ту секунду, когда вы выкинете новую машину со стоянки, она обесценится на целых 11% от своей стоимости и может потерять до 30% в первый год». (Источник). Ура!

Угадайте, кто совершил эту ошибку через несколько месяцев после того, как начал свою первую большую работу после колледжа? Ага, я.

Платеж и процентная ставка не были ужасными, но добавьте, что к студенческим кредитам на сумму более 400 долларов в месяц, которые я платил, это, вероятно, не было разумным выбором. Урок усвоен.

Нет ничего плохого в покупке новой машины, если у вас есть на это средства. Но даже в этом случае стоит ли терять почти 30% стоимости через год?

Лучше всего покупать подержанный автомобиль, и вы все равно можете приобрести сертифицированный подержанный автомобиль, чтобы убедиться, что это не лимон.

Большинство из нас в первую очередь оплачивают счета и любые расходы. Затем все, что останется, мы тратим на наши сбережения.

Похоже, это правильный шаг, потому что в противном случае вам будут начисляться пени за просрочку платежа или счета будут отправлены в претензии. Никто этого не хочет.

Но знаете, что происходит большую часть времени? После счетов, расходов и использования этих средств на другие нужды на самом деле экономить особо нечего.

Мы учитываем наличие этих денег в наших чеках и можем использовать их для дополнительных покупок, а затем решить перевести деньги в целях экономии.

Вместо этого вам следует изменить свое мышление.

Всякий раз, когда вам платят, первое, что вам следует сделать, это переместить определенную сумму в свои сбережения, которая не будет затронута. Это убережет вас от легкого доступа к деньгам в вашем чеке и позволит вам лучше планировать свои счета.

Это также поможет вам найти способы увеличить норму сбережений, тем самым увеличивая ваш сберегательный счет. Принцип «заплати себе в первую очередь» помог мне инвестировать и экономить, одновременно пытаясь справиться с долгами в течение нескольких лет.

Что вы делаете, чтобы жить не по средствам и накапливать сбережения?

8 лучших страховых компаний для арендаторов в январе 2022 г.

Разнообразие, равенство и вовлеченность на рабочем месте - тенденции на 2021 год

15 городов США с высокой скрытой стоимостью домовладения

Зачем жить одному на пенсии? Сформируйте контейнер вместо

Спросите Стейси:как мне сменить брокерский счет?