В некоторых из предыдущих постов я писал об инвестициях с импульсом и низкой волатильностью. В этом посте я сравниваю эффективность различных факторных индексов.

Это сообщение в блоге S&P дает интересную аналогию. Считайте факторы питательными веществами и продукты питания в качестве возврата со склада . Теперь разные продукты (бобовые, молоко, хлеб, овощи, мясо, рыба) будут содержать разные питательные вещества (углеводы, белки, жиры, витамины, минералы и т. Д.) В разных пропорциях.

Вместо того, чтобы пытаться найти здоровую пищу, которая обеспечит вас питательными веществами в правильной пропорции, вы можете выбрать комбинацию продуктов, которая дает вам желаемый уровень питательных веществ.

Возвращаясь к акциям, характеристики риска и прибыли каждой акции / портфеля можно объяснить воздействием различных факторов (стоимость, импульс, качество, низкая волатильность, альфа).

Факторный индекс объединит акции, занимающие высокие позиции по этому фактору. Например, индекс фактора стоимости будет состоять из стоимостных запасов. С точки зрения инвестора, такие факторные индексы - простой способ изучить различные стили инвестирования.

Например, если вы хотите инвестировать в портфель ценных бумаг, индекс стоимости - это простой способ увеличить такие риски. Или, если вам нужен менее волатильный портфель акций, вы можете рассмотреть возможность инвестирования в индекс низкой волатильности или индекс качества.

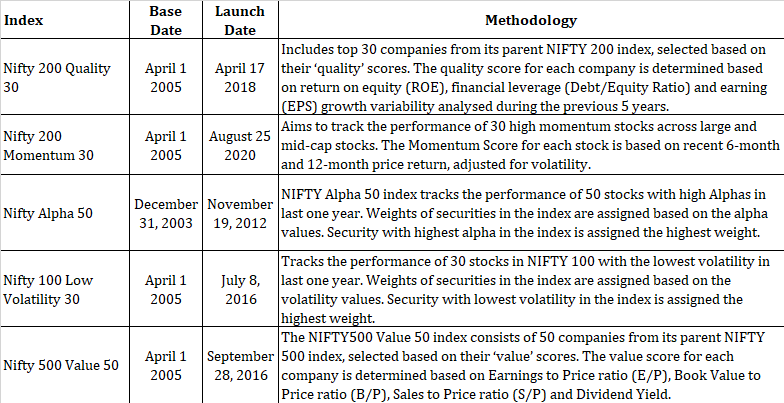

Копирую информацию о различных однофакторных индексах с сайта NSE. Эти факторные индексы также называются индексами интеллектуальной бета-версии или стратегическими индексами .

Вы можете видеть, что моментум, низкая волатильность и альфа - это факторы, основанные на движении цены акций . Например, индекс Nifty 100 Low Volatility 30 выбирает наименее волатильные акции. И оценка волатильности будет зависеть от динамики цены акции за последний год. Остальные факторные индексы ( Качество и Ценность) основаны на фундаментальных показателях компании . .

Вы должны отметить, что эти индексы не являются взаимоисключающими и могут иметь общие акции, то есть эти индексы могут перекрываться. Вы можете найти акции, которые найдут место, например, в индексах Momentum, Alpha 50 и Low Volatility одновременно.

Вы также должны указать даты запуска . этих индексов. Ни один из индексов (кроме Nifty Alpha 50) в настоящее время не имеет более 5-летней истории эффективности . Следовательно, вы должны видеть производительность этих индексов в этом свете. Большая часть данных о производительности проверена на исторических данных, а не в реальном времени. И вы можете ожидать, что бэк-тесты будут хорошими. В конце концов, эти индексы нужно продавать.

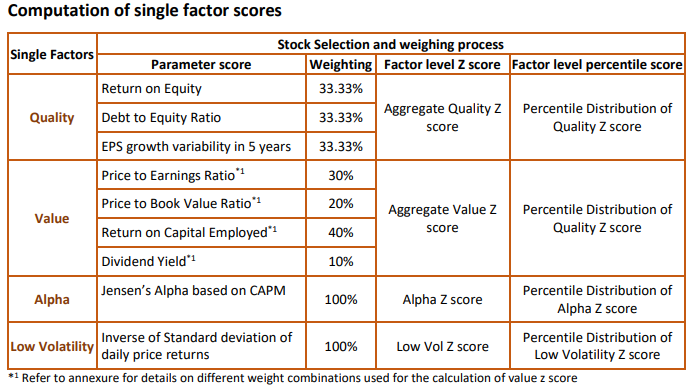

Факторные индексы не могут быть построены одним способом (как это сделали NiftyIndices) . S&P также ведет список факторных индексов. Например, методология, используемая S&P для построения индекса S&P BSE Momentum Index, отличается от методологии, использованной для построения индекса Nifty 200 Momentum 30. Даже NiftyIndices предлагает несколько вариантов однофакторных индексов для многих факторов. Например, у вас есть индекс Nifty 50 Value 20 и индекс Nifty 500 Value 50. Оба работают с ценными бумагами.

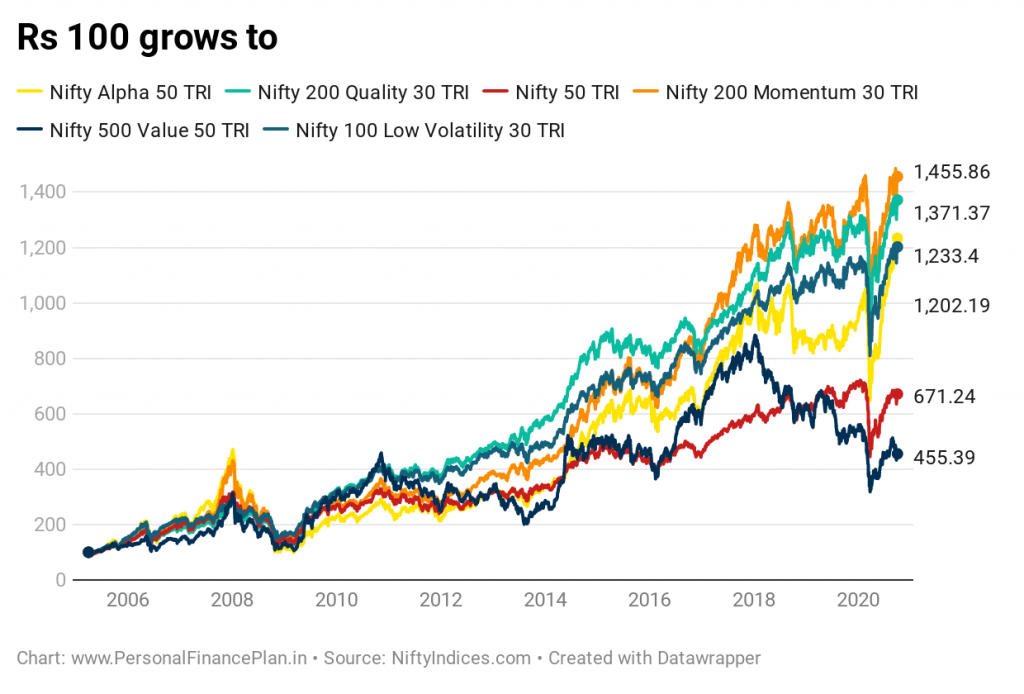

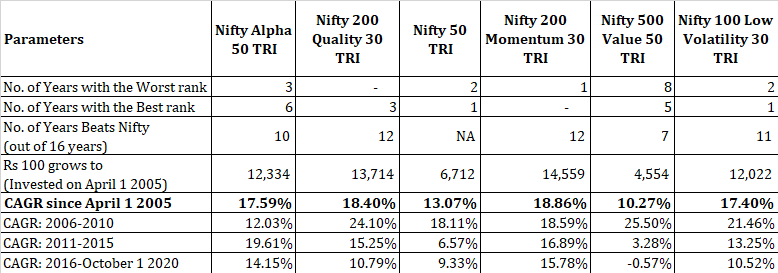

Мы сравниваем производительность с 1 апреля 2005 года. Обратите внимание, что большая часть данных по этим индексам проверена на исторических данных. Я также воздержусь от восхваления какого-либо одного фактора и оставлю анализ на ваше усмотрение.

Данные до 1 октября 2020 года. Таким образом, у нас есть 14 полных лет и 2 неполных года (2005 и 2020).

Интересно отметить, что лучший результат за последние 15 лет - это Nifty 200 Momentum 30 TRI. И он НЕ был лучшим исполнителем за все 16 лет. Это был худший результат за 1 год. Последовательность имеет значение .

Это также показывает, что для обеспечения отличной производительности в долгосрочной перспективе необязательно быть лучшим все время. При этом индекс Momentum был не лучшим за все годы. Обратите внимание, что все данные для индекса Momentum тестируются на исторических данных. Поэтому считайте этот успех полным ведром соли.

С другой стороны, индекс Nifty 500 Value 50 возглавил чарты 5 из 16 лет. Тем не менее, это худший исполнитель. Мы увидели нечто подобное, когда сравнили эффективность акций с низкой и высокой волатильностью.

Между прочим, я не говорю, что стоимостное инвестирование - это плохо. Или что инвестирование в ценность не работает в Индии. Все эти данные показывают, что акции Value, выбранные индексами NSE, не росли хорошо за последние 15 лет. Фактически, если вы внимательно посмотрите на данные, индекс стоимости был лучшим показателем за 5 лет с начала 2006 года до конца 2010 года. Последние 10 лет стоимость акций испытывала трудности.

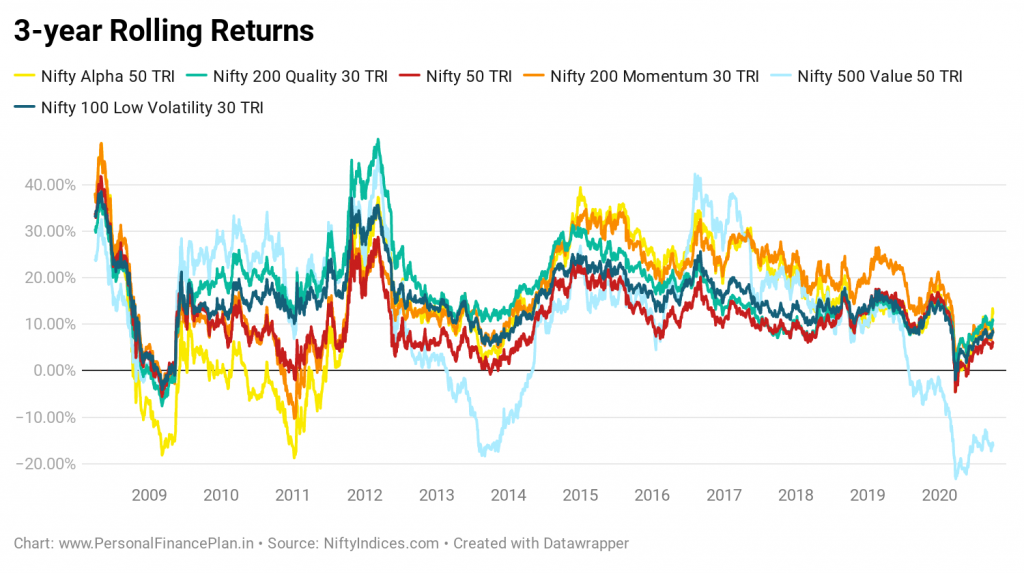

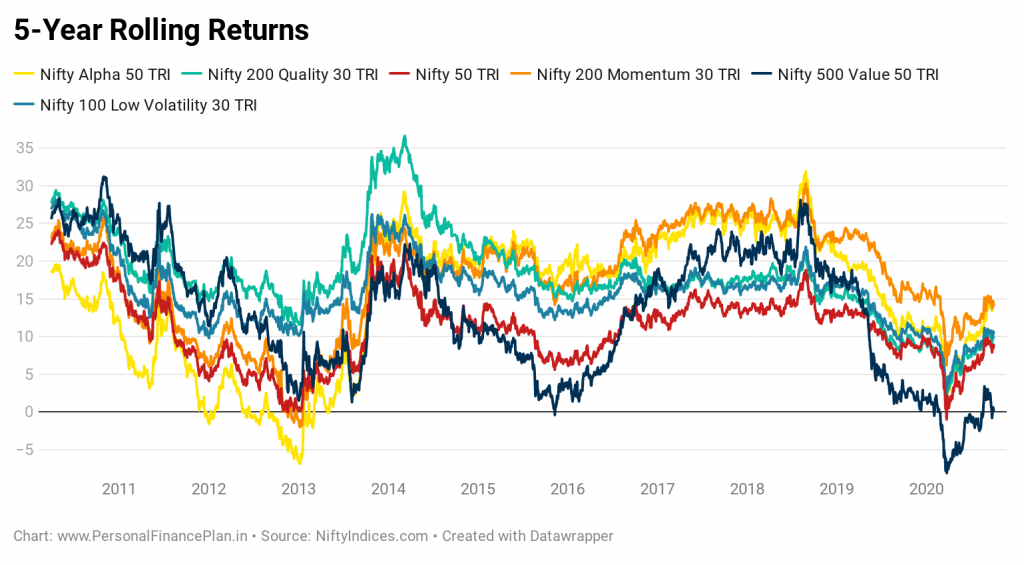

Это показывает :когда дело доходит до инвестирования, все время ничего не работает . Я попытался показать это между акциями большой, средней и малой капитализации в предыдущем посте. Факторные индексы представляют разные стили инвестирования и намного лучше подходят для понимания этого вопроса. Как видите, ни один подход (фактор) не работает постоянно . Многих из нас привлекает стиль инвестирования, который работал в недавнем прошлом. Однако невозможно вовремя переключиться на наиболее эффективный стиль (и это тоже всегда). Следовательно, если вы являетесь долгосрочным инвестором, вы должны хеджировать свои ставки и диверсифицировать их в зависимости от различных факторов / стилей инвестирования.

Вы можете видеть, что даже с 3-летней и 5-летней скользящей доходностью эстафета наиболее эффективной стратегии продолжает передаваться. Вы не должны поддаваться предвзятости к новизне.

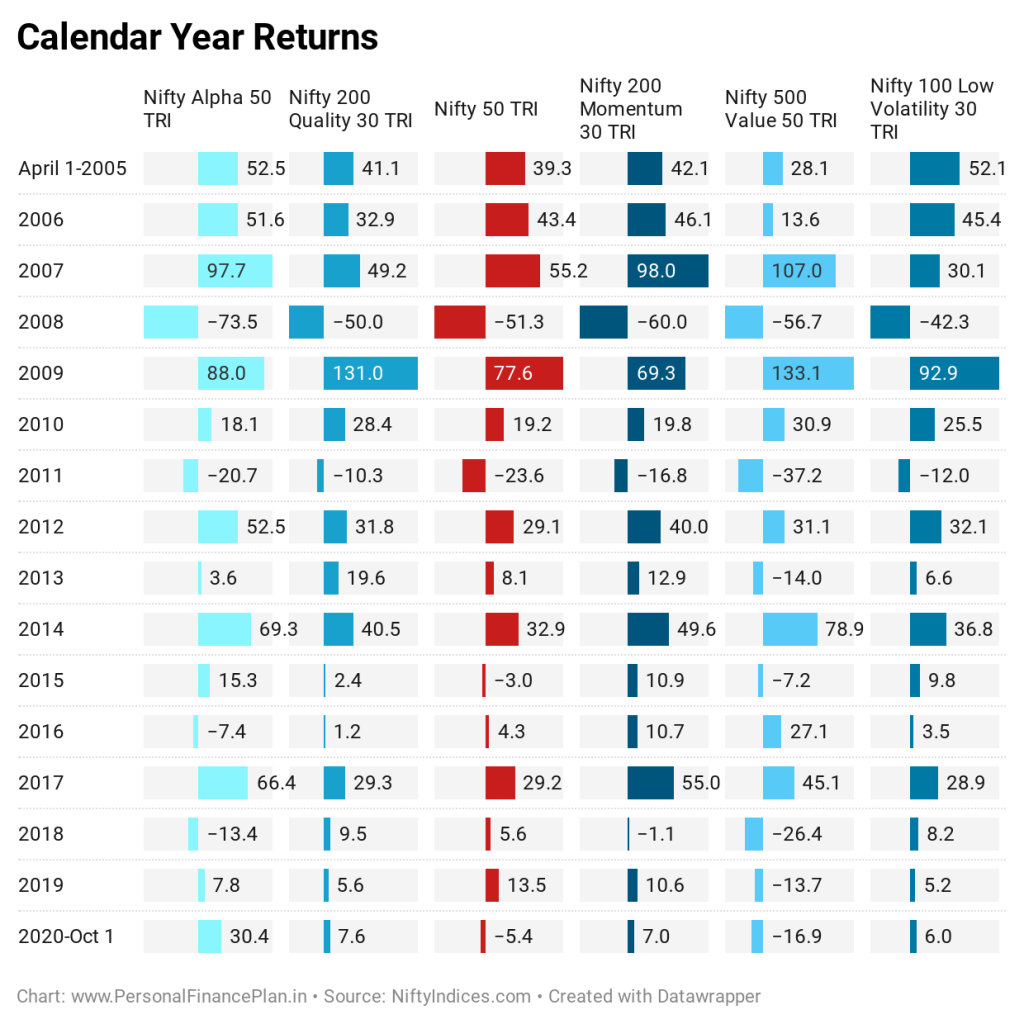

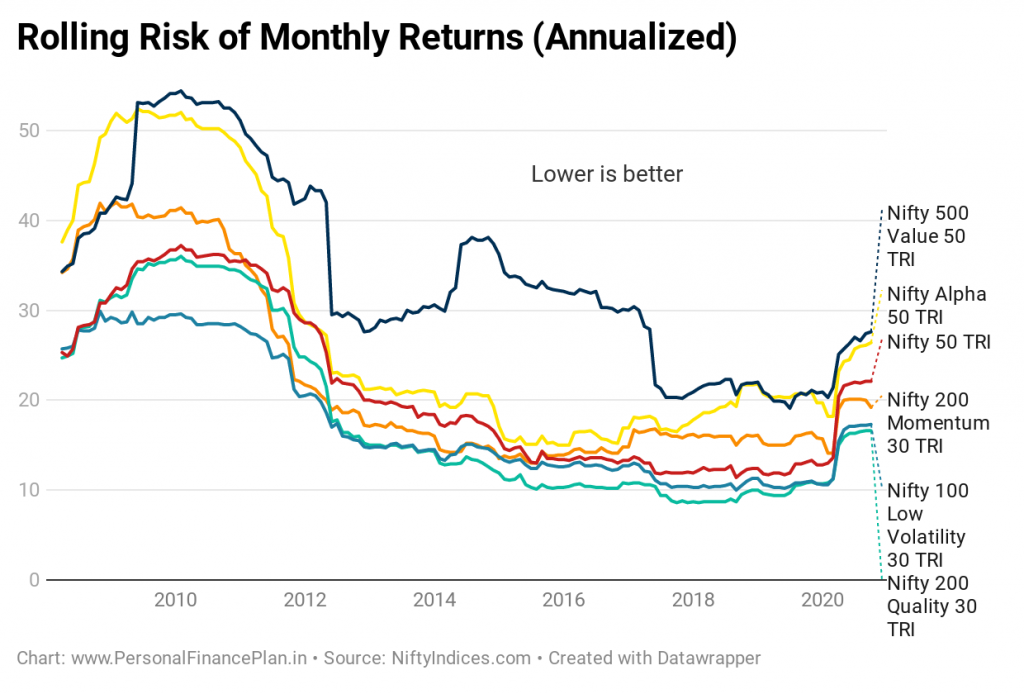

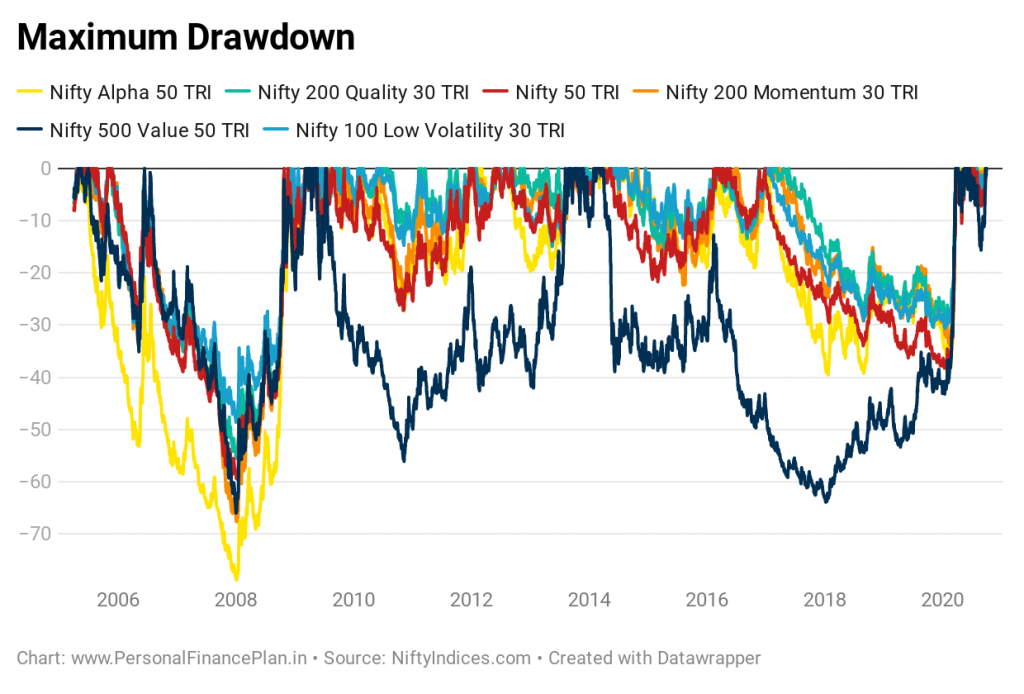

Низкая волатильность, качество и импульс показали лучшие результаты. Value и Alpha имеют наибольшую волатильность.

Опять же, самые резкие спады произошли с индексами Alpha и Value.

В отношении волатильности и просадки индексы Momentum, Low Volatility и Quality явно победили.

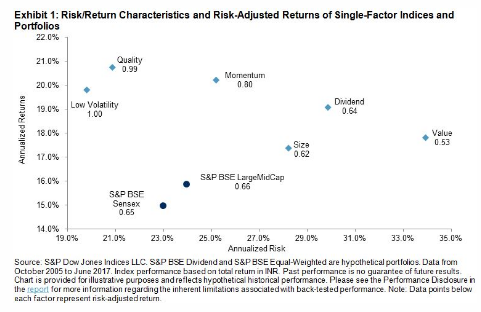

Вот выставка вознаграждения за риск с веб-сайта S&P. Данные немного устарели, но я нашел это полезным.

Даже согласно этой цифре, низкая волатильность, качество и импульс дали наилучшую доходность с поправкой на риск.

На мой взгляд, факторные индексы могут быть частью вашего сателлитного портфеля. Вы можете рассматривать их как недорогую замену активным фондам в вашем вспомогательном портфеле. Индексы, основанные на рыночной капитализации, могут составлять часть основного портфеля акций.

Помните, что все время ничего не работает. Таким образом, не слишком смещайте свое портфолио в сторону одного фактора.

В настоящее время индексные фонды ни для одного из этих факторных индексов отсутствуют. Однако у вас есть ETF для некоторых из этих индексов. Примеры:ICICI Nifty Low Vol 30 ETF, Kotak NV 20, Edelweiss Nifty 100 Quality 30 ETF и некоторые другие.

Обязательно подумайте о стоимости (соотношении затрат) и сравните производительность с эталонным тестом (ошибка отслеживания). Поскольку вам необходимо купить ETF, транзакция будет взиматься. И проблема цены и чистой стоимости активов в ETF. И да, ликвидность в соответствующем ETF.

Индексные фонды или FoF (которые инвестируют в ETF вокруг этих индексов) были бы более простым способом инвестирования.

Помните, что в индустрии паевых инвестиционных фондов доминируют КУА, которые являются локомотивом активно управляемых фондов. Активные фонды также означают более высокие расходы на управление фондами. Таким образом, следует ожидать нежелания части КУА запускать индексные фонды вокруг этих интеллектуальных бета-индексов.

До сих пор мы фокусировались на однофакторных портфелях.

Что, если объединить характеристики двух таких факторов в единое портфолио? Я говорю о многофакторных индексах.

Многофакторный индекс направлен на преодоление цикличности одного фактора и, возможно, может привести к более стабильной производительности. Более высокая отдача. Или меньший риск. Или оба. Или ни то, ни другое.

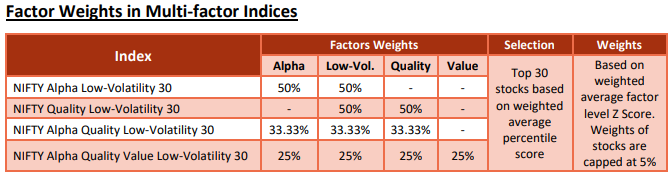

Есть много способов комбинировать эти факторы. Вы можете смешивать акции, которые занимают высокие позиции по любому из этих факторов. Или вы можете ранжировать акции по обоим этим факторам и брать комбинированный рейтинг для выбора акций.

Продолжая аналогию с едой, предположим, что альфа-индекс - это масала-доса, а индекс низкой волатильности - это панир-доса. Тогда индекс Nifty Alpha Low Volatility 30 равен paneer masala dosa. Панир масала доса может иметь по два кусочка:панир и масала доса (вы можете сделать это самостоятельно). Или все четыре ломтика могут быть одинаковыми, но начинка может быть комбинированной. Как видно ниже, многофакторные индексы работают со вторым подходом.

Я планирую осветить многофакторные индексы в следующих статьях.

За последние несколько месяцев мы протестировали различные инвестиционные стратегии и идеи и сравнили их эффективность с портфелем Buy-and-Hold Nifty 50. В некоторых из предыдущих сообщений мы упоминали:

Индекс качества 30 Nifty 200

Индекс Nifty 200 Momentum 30

Индекс Nifty Alpha 50

Индекс низкой волатильности 30 Nifty 100

Индекс Nifty 500 Value 50

Документ о методологии для отличных индексов

Индексы S&P Dow Jones:как отдельные факторы работают в различных рыночных режимах в Индии?

FreeFloat:Факторы:покупайте все