Краткое исследование государственных и частных банков в Индии :Независимо от того, в каком секторе вы работаете, он опирается на банковский сектор. Именно по этой причине банковский сектор известен как основа экономики. Страна с бедным банковским сектором губительна не только для банковского сектора, но и для экономического роста в целом.

В связи с его важностью сегодня мы пытаемся понять банковский сектор через его разделение на государственные и частные банки и анализируем их вклад в то, чтобы помочь экономике расти или нет в недавнем прошлом

Содержание

Банки классифицируются как государственные или частные в зависимости от формы собственности. Во-первых, давайте поймем основную разницу между государственными и частными банками в Индии:

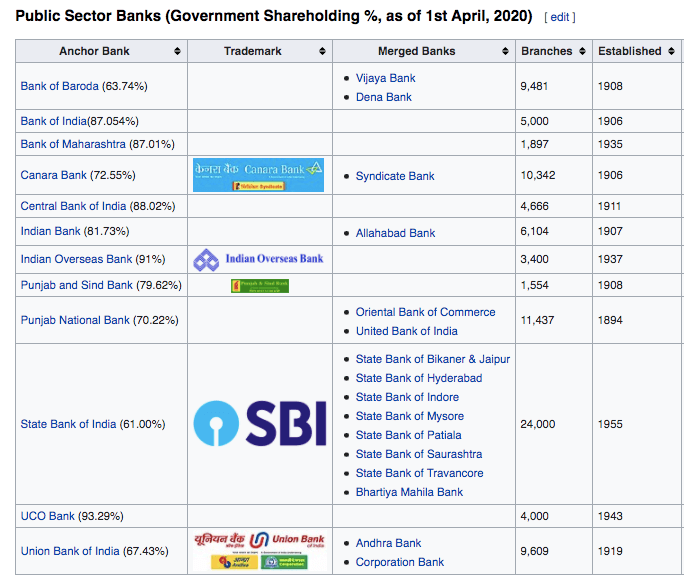

Банк государственного сектора - это банк, в котором государству принадлежит контрольный пакет акций (т.е. более 50%). В просторечии они также известны как государственные банки. Из-за его собственности цели, поставленные перед этими банками, вращаются вокруг социального обеспечения и удовлетворения экономических потребностей страны. Эти банки формируются путем принятия законодательных актов в парламенте. Например. Банк Индии, Банк Канара, Национальный банк Пенджаба, Банк Барода, Государственный банк Индии.

(Источник:Википедия)

Банк частного сектора - это банк, в котором мажоритарная доля принадлежит частным организациям и частным лицам. Частные банки ставят своей основной целью максимизацию прибыли. Эти банки зарегистрированы в соответствии с Законом о компаниях.

Например. HDFC Bank, ICICI Bank, Kotak Mahindra Bank, Axis Bank, Yes Bank.

Хотя государственные или частные банки выполняют одни и те же функции, из-за их целей и периода существования клиенты замечают существенные различия в зависимости от того, какой банк они выбирают.

Частные банки относительно поздно появились в банковском секторе Индии благодаря реформам, проведенным в 1991 году. Это одна из причин, почему люди считают государственные банки безопасными, поскольку они уже существуют дольше, что позволяет им завоевать их доверие. Кроме того, этой безопасности добавляет уверенность в том, что правительство не допустит банкротства государственного банка. Частные банки компенсируют эти опасения по поводу безопасности за счет своих технологических достижений и превосходного обслуживания клиентов.

В 2013 году на 80 000 рабочих мест в государственных банках было подано около 40 тысяч заявок, что делает эту карьеру одной из самых востребованных. Причиной этого были сохранность рабочих мест и снижение рабочей нагрузки в этих банках. К сожалению, это отразилось на банковском секторе, поскольку известно, что государственные банки слишком долго выполняют свои обязанности.

В основном это связано с тем, что у сотрудников нет стимулов работать лучше. Конкурентоспособность, с которой здесь сталкиваются, предшествует работе на экзамене, установленном в процессе отбора.

С другой стороны, работа в частных банках увеличивает вознаграждение, доступное физическому лицу, но с дополнительным риском. Сотрудники получают более высокое вознаграждение, но должны работать в высококонкурентной среде. Это также отразилось на том, как рассматривается функционирование частных банков, т.е. быстро, эффективно и с которыми легче иметь дело.

(банкомат с самой большой высотой в Индии, есть в Сиккиме)

Более длительные периоды существования на индийских рынках позволили государственным банкам расширить клиентскую базу по сравнению с частными банками. Поставленные цели также сыграли важную роль в достижении этого. Государственные банки функционируют с целью обеспечения доступности банковских услуг по всей стране.

Это побудило государственные банки глубже проникать в сельские районы, получая более широкую клиентскую базу. Частные банки, с другой стороны, входят только в те области, где они видят потенциал для получения прибыли. По этой причине частные банки в основном работают в городских, а не сельских районах.

По состоянию на 2018 год на банки государственного сектора приходится 62% общих банковских активов и 58% общего дохода, остальная часть приходится на частные банки. Хотя государственные банки имеют большую долю рынка, их влияние постоянно снижается. По состоянию на 2016 год на банки государственного сектора приходилось 75% общих банковских активов и 71% общих доходов.

Государственные банки постоянно проигрывают даже по кредитам. Цифры за 2018-19 годы показывают, что частные банки предоставили в общей сложности 7,3 трлн. Фунтов стерлингов, а банки государственного сектора - 2,3 трлн. Фунтов стерлингов. Для сравнения, общая сумма кредитов в 2011 году составила 40,8 трлн. Фунтов стерлингов, на долю банков государственного сектора приходилось 74,9%, а на банки частного сектора - около 17,8%.

Единственный сегмент, который, как мы ожидаем, банки государственного сектора не потеряют, - это депозиты. Особенно после того, как они посчитали безопасность вкладов одним из их УТП. Но, к сожалению, за последние несколько лет банки государственного сектора и здесь потеряли долю рынка. По состоянию на 2011 год общая сумма депозитов в индийской банковской системе составляла 53,9 трлн. Фунтов стерлингов, на долю банков государственного сектора приходилось 74,6%. Доля банков частного сектора составила немногим более 18%. К 2019 году общая сумма депозитов в индийской банковской системе составила 125,6 трлн. Фунтов стерлингов. Из них на банки государственного сектора приходилось 63,1% этих депозитов, а на банки частного сектора - 28,7%.

Можно было бы ожидать, что частные банки будут иметь большое количество НПД, учитывая, что для получения преимущества над государственными банками частные банки могут быть более доступными, когда дело доходит до ссуд, что ведет к более высоким НПД. Но этого не произошло, поскольку NPA банков частного сектора были ниже по сравнению с частными банками.

За 5 лет до 2018 года доля NPA банков частного сектора увеличилась с 0,7% в 2014 году до 2,4% в 2018 году. Цифры, которые кажутся разумными по сравнению с показателями частного сектора, где NPA выросли с 2,6% в 2014 году до 8,00 % в 2018 году и с тех пор продолжает расти.

Очевидно, что, хотя государственный сектор по-прежнему занимает большую долю рынка, он не может конкурировать с темпами роста частных банков. Для достижения этой цели частные банки использовали слабые стороны государственных банков. Сочетание превосходного обслуживания клиентов с включением технологических изменений принесло пользу частным банкам. Приятно видеть, что эти меры, принятые частными банками, вынуждают государственные банки также применять их.

Но если государственные банки будут продолжать догонять частные банки, они скоро будут отставать даже в том, что касается рыночной доли. Это потребовало проведения нескольких структурных реформ, чтобы этого не произошло, потому что, в конце концов, именно государственные банки следят за экономикой и действуют в ее интересах.