Вот что я думаю:

Для тех, кто предпочитает читать…а, читайте дальше :

На момент написания мы еще не знаем, кто победил на президентских выборах в США. Но все согласны с тем, что Байден, скорее всего, победит.

Сегодня мы рассмотрим планы его предвыборной кампании и то, как президентство Байдена повлияет на фондовые рынки.

За последние 10 лет американские акции лидировали по доходности фондового рынка с +178%.

С годами разрыв увеличился благодаря технологическим достижениям и резкому росту акций технологических компаний в США.

Более дружеские отношения с США могут помочь сократить разрыв.

Даже после прихода к власти Байдена мы не предвидим полного отказа от враждебной политики в отношении Китая. Однако Байден, вероятно, будет более взвешенным в своем подходе к Китаю.

Это означает, что китайские компании могут по-прежнему сталкиваться с ограниченным доступом к рынкам и технологиям.

Администрация Байдена, скорее всего, будет подчеркивать проблемы с правами человека в Китае, а не дефицит торгового баланса.

Этот шаг может негативно сказаться на компаниях, имеющих бизнес в Синьцзяне, Тибете и Гонконге, особенно если их основной бизнес, приносящий доход, расположен в этих географических регионах.

Такие компании, как Hikvision (SZSE:002415) и Dahua (SZSE:002236), могут столкнуться с тем, что бизнес пострадает, если Байден будет настаивать на вопросах прав человека. Кроме того, на их продажи могут повлиять эмбарго, торговые ограничения и проблемы безопасности, поднятые США.

Тем не менее, торговая напряженность, вероятно, сохранится, даже когда Байден будет у руля.

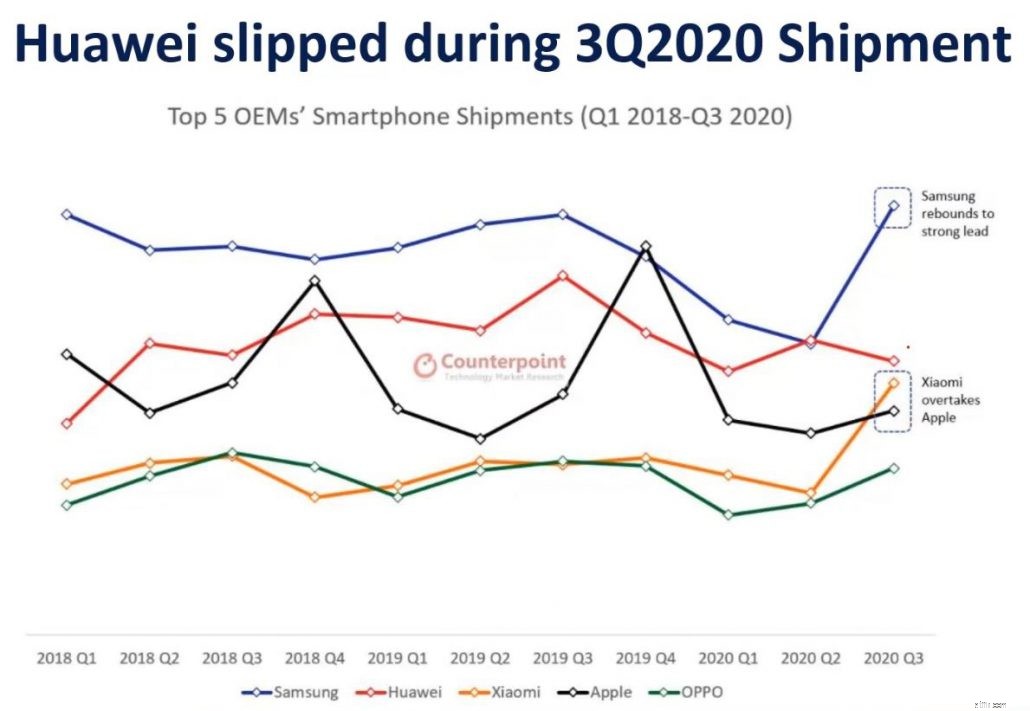

Хуавей (красная линия) пострадал больше всего во время боя. Как показано здесь:

Их проигрыш был отмечен Xiaomi (SEHK:1810)желтым цветом. и усиление Samsung (KRX:005930) выделено синим . Если запреты не будут распространяться на Xiaomi, они могут продолжать преуспевать.

SMIC (SEHK:0981), производитель полупроводников, в настоящее время не может покупать первоклассное производственное оборудование из-за запрета. Теперь им приходится либо закупать оборудование на рынке бывших в употреблении, либо искать способы разработки и производства оборудования в Китае (на это могут уйти годы). ).

Всегда есть щепка. В случае торговой напряженности речь идет о Гонконгской фондовой бирже (SEHK:388).

Традиционно крупные китайские компании предпочитают листинговаться в США для выхода на международный рынок. Однако из-за торговой войны и неопределенности их будущего на фондовой бирже США потенциальные листинги вместо этого перемещаются в Гонконг. Даже неудавшееся IPO Ant Financial должно было пройти листинг на HKSE.

С годами Гонконг рос и превращался в международный финансовый центр для инвесторов. В ближайшем будущем в Гонконге может появиться больше китайских компаний.

Мы уже видели, как HKSE выиграла от цены ее акций, рост +52% с начала года по состоянию на 10 ноября.

С тех пор, как начался Covid-19, мы увидели перемирие в Гонконге. Однако основные проблемы так и не были решены. Беспорядки и демонстрации могут усилиться после окончания пандемии (кто знает, сколько времени это займет) .

Вместе с потенциальной политикой в области прав человека, которую может продвигать Байден, компании, чей бизнес работает исключительно в Гонконге, могут столкнуться с более серьезным ударом.

Позиция Байдена в отношении изменения климата резко контрастирует с позицией Трампа. Администрация Байдена планирует инвестировать 1,7 трлн долларов в экологически чистую энергию и зеленые рабочие места во время его президентства и обещает свести к 2050 году чистые выбросы парниковых газов.

Для сравнения, Трамп вывел США из всех переговоров и политики, связанных с климатом.

Это сигнализирует о потенциальном росте солнечной и ветровой промышленности, в то время как будущее компаний, работающих на ископаемом топливе, и нефтегазовых компаний остается неясным.

ETF Invesco Solar (TAN) вырос на 141% с начала года, что является редкостью для ETF. Сравнительно First Trust Global Wind Energy ETF (FAN) вырос на 34% с начала года:

Компания Enphase (NASDAQ:ENPH) производит и устанавливает планировщики солнечной энергии, они являются одними из лучших в этом году с показателем +348%.

Для сравнения, акции ExxonMobile (NYSE:XOM) с начала года снизились на 47%. При администрации Байдена на них были наложены ограничения. Ограничения, вероятно, увеличат их стоимость операций при одновременном сокращении поставок. Вдобавок к этому, как только вакцина будет официально доступна, поездки, вероятно, вернутся, а цены на нефть, вероятно, восстановятся, когда авиакомпании снова запустят свои двигатели. Если мы достигнем этой стадии, снижение предложения нефти может привести к резкому росту цен. Однако пока будущее нефтегазовых компаний остается неясным.

Китай работает над тем, чтобы реализовать свои пятилетние планы с 2001 года. С учетом того, что Байден идет им по пятам, Китай может попытаться набрать темп. Переход обеих сверхдержав к зеленой энергетике может означать, что спрос на уголь может резко упасть. Такие компании, как China Shenhua Energy (SEHK:1088), уже чувствуют себя не в своей тарелке:цены на акции с начала года упали на 13 %.

Более высокие расходы для компаний США

Байден уделял большое внимание повышению минимальной почасовой оплаты труда и корпоративных налогов. Если это будет установлено, компании, полагающиеся на дешевую рабочую силу, (например, розничная торговля и F&B) или с высокой прибылью (например, в сфере технологий) скорее всего почувствуют наибольшее влияние.

По данным PayScale, Starbucks (NASDAQ:SBUX) платит всего 9 долларов в час за некоторые роли. Потенциальное увеличение минимальной почасовой оплаты труда до 15 долларов увеличит стоимость указанных должностей примерно на 60%, и маржа определенно снизится. (или они могли бы взимать с нас больше, но это другая история)

Акции технологических компаний, таких как Apple (NASDAQ:AAPL), получают хорошую прибыль. APPL сообщила о марже чистой прибыли в размере 21% по состоянию на 30 сентября 2020 года. Если ставка корпоративного налога повысится, это, безусловно, повлияет на прибыльность APPL. С начала года они выросли на 58%.

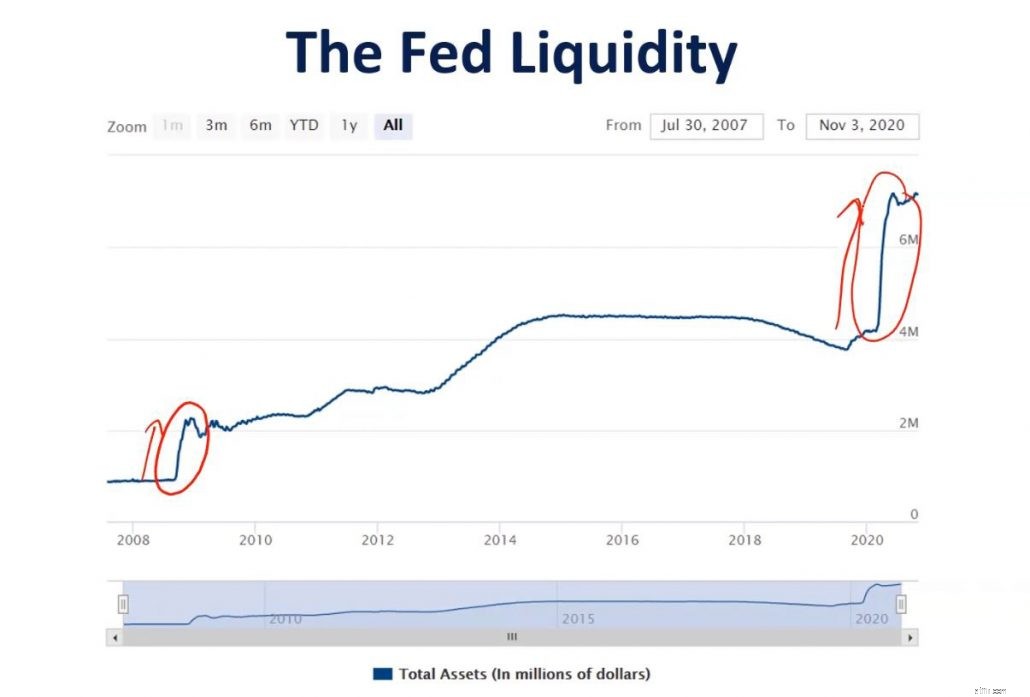

Во время финансового кризиса 2008 года ФРС начала проводить мягкую денежно-кредитную политику. Оглядываясь назад, можно сказать, что это было ничто по сравнению с их реакцией на Covid-19:

Это могло бы помочь росту фондовых рынков США за последние 10 лет. Мы можем увидеть увеличение с администрацией Байдена.

Под председательством Байдена