Несколько замечаний, прежде чем мы начнем:

Моя стратегия оценки в основном основана на нашей стратегии CNAV. Тематические исследования по его применению можно найти здесь, здесь и здесь. Мы обсуждаем эту стратегию и проводим демонстрацию в прямом эфире здесь.

Вы можете зарегистрироваться здесь, чтобы полностью понять, как мы рассчитываем стоимость компаний с точностью до последнего цента, и в то же время понять, как мы смотрим на фондовый рынок, а также что мы собираемся делать с Что касается спада, который мы видим впереди.

Для меня стоимостное инвестирование — это покупать дешево. Конечно, вы можете фундаментально определить «стоимость» как рост, заявив, что растущая компания недооценена, но ради тех, кто не посвящен, я думаю, что лучше избежать путаницы и просто указать, что до конца этой статьи — инвестирование в стоимость. относится к покупке компаний дешево.

Когда компании дешевы, они дешевы по уважительным причинам. Это должно быть здравым смыслом. Вы бы продали элитные часы Patek Philippe задешево? А Ролекс? Вы бы купили его по дешевке?

Нет. Вы бы не стали.

Проблема стоимостного инвестирования в этом смысле заключается в том, что немногие люди готовы покупать дешевые компании, потому что на самом деле, когда вы смотрите на дешевые компании, обычно возникает целый длинный список проблем. эм>

Не дерьмо, Шерлок.

Если бы дешевые компании не имели проблем и хорошо выглядели, они не оставались бы дешевыми долго.

Правда в том, что инвестор, чтобы превзойти рынок, должен уметь видеть вещи такими, какие они есть. , а не так, как его воспринимают окружающие.

Быть на рынках — это все равно, что быть на публике, а не чувствовать себя в своей тарелке дома.

Просто ходьба на публике, выход из дома, может быть, даже из вашей комнаты накладывает на ваше тело определенную строгость.

Вы можете стоять прямее, причесываться аккуратнее, стараться выглядеть менее неряшливо. Ваши мысли, действия, язык тела и поведение тонко контролируются самим фактом того, что вы находитесь на публике, укоренившейся реакцией, которой вас учили с юных лет.

Как прекрасно выразился Дэвид Лайалл Тейлор в своем блоге,

Реальность такова. Современные устройства и мобильные приложения, такие как facebook, twitter, instagram и блоги, теперь упростили проникновение мыслей и размышлений в общество. Хотя это хорошо для распространения хорошего мышления и хороших нравов, это чистый негатив, когда дело доходит до критического мышления.

Мало кто считал Hyflux плохой инвестицией. В разгар отрицательного денежного потока люди подписывались на бессрочные облигации Hyflux с запасом.

Эта громкая эхо-камера позволяла знанию часто становиться копией копии копии копии копии. Думать стало редко. Имитация стала модной.

Экосистема, созданная новаторами, которые надеялись, что мы будем использовать ее для массового продвижения вперед в мыслительных процессах и обмене идеями, вместо этого позволила нам вернуться назад к ленивому мышлению.

Это подводит меня к правилу № 2 при нырянии в мусорные баки.

Важность этого должна быть очевидна сразу, если вы примете во внимание психологические аспекты ныряния в мусорные контейнеры. Обращение к ерунде необходимо и необходимо, если вы хотите найти акции, которые были несправедливо сбиты из-за преобладающих мыслей о том, что они «трендовые».

Начну с нескольких примеров. Прямо сейчас я изучаю секторы нефти, энергетики, урана и судоходства в поисках ценных акций. Акции продаются так дешево, что им лучше умереть.

Какова преобладающая мысль о различных секторах?

На самом деле судоходство и нефть/энергия/уран десятилетиями находились на медвежьем рынке. Ранее я говорил о том, как дешевые деньги позволили США избежать гравитационного притяжения финансового кризиса, эти же дешевые деньги позволили сотням конкурентов в ранее капиталоемком пространстве.

Все эти сектора получили по голове бейсбольной битой, когда Федеральная резервная система решила:«Знаете что, давайте массово стимулируем экономику и выйдем из этого хлама. о последствиях подумаем позже ».

Что произошло с тех пор?

Волны банкротств.

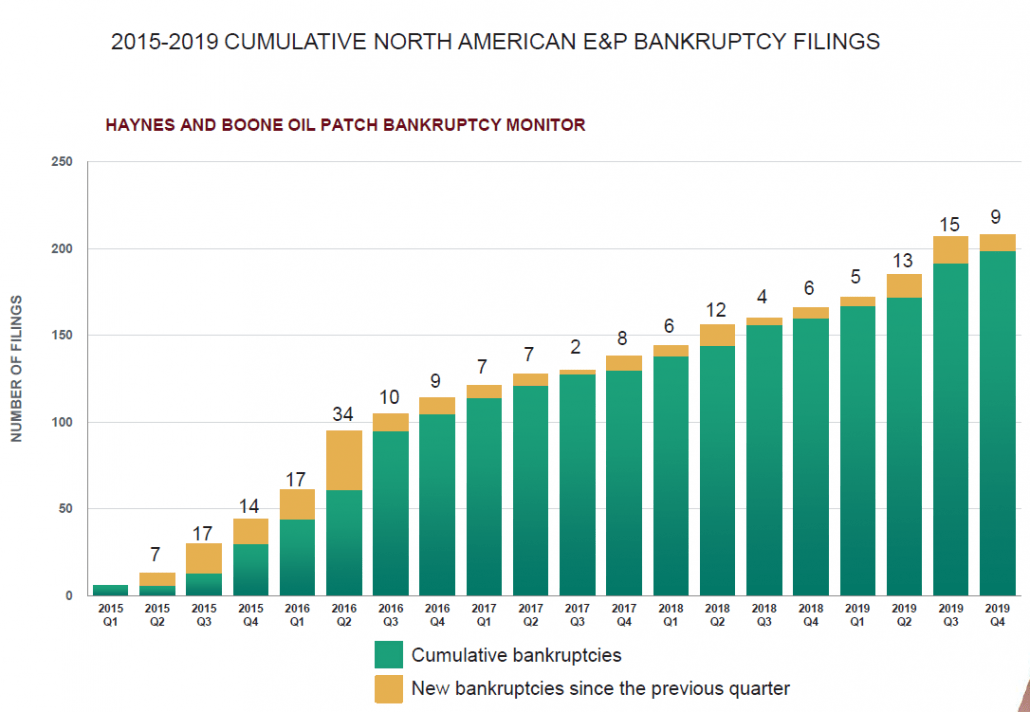

Нефть/Сланец.

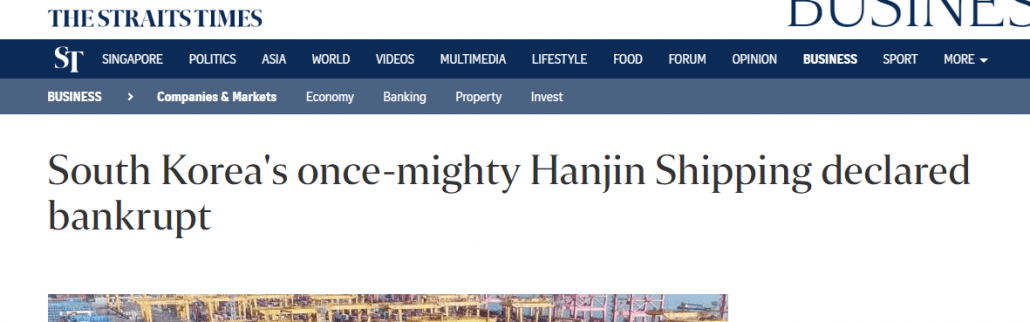

Однако у меня нет ничего столь же красиво представленного для доставки, но вам действительно нужно, чтобы я показал вам его, когда один из крупнейших игроков (поэтому с одним из самых конкурентных преимуществ) обанкротился в 2016 году из-за низких фрахтовых ставок и избытка предложения?

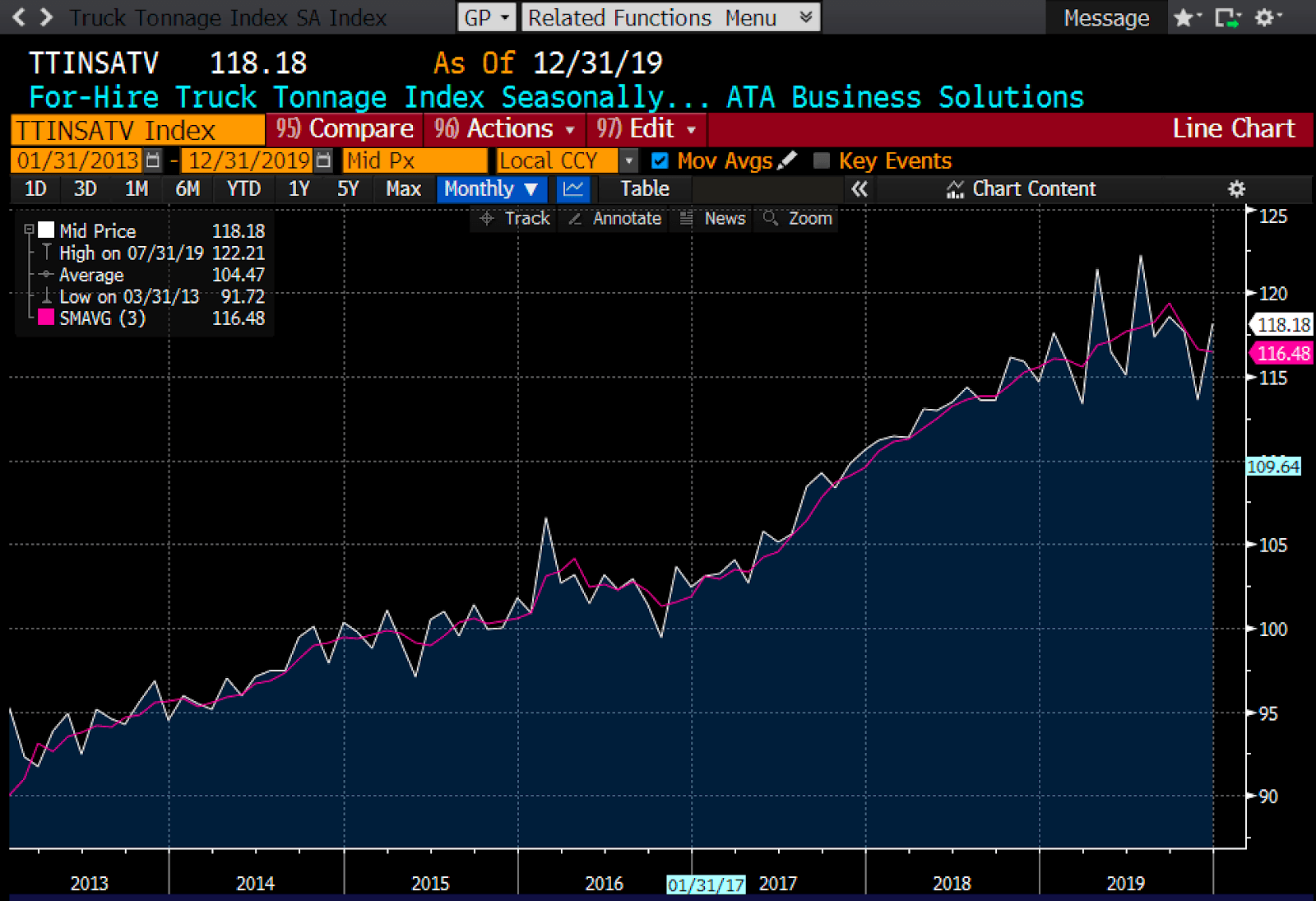

Черт, вы начинаете замечать эффекты и в транспортных компаниях.

Затем это происходит.

Что общего между морскими перевозками, автоперевозками и нефтью?

Мне нравится наблюдать за такими отраслями. Когда цены на акции необоснованно падают по всем направлениям, на кого-то и где-то стоит обратить внимание. Я сделал это с доставкой (EURN, STNG, TNK ). Я проделал это с ураном (URPTF ). Я сделал это с энергией (SD, AR, GTE, Tethys, TUSK, TAT, WTI, VAL , UNG, HNRG ). И я только начал присматриваться к грузоперевозкам.

*Я инвестировал в некоторые и, возможно, инвестирую во все имена. У меня есть должности во всех упомянутых судоходных наименованиях. Проведите собственную должную осмотрительность.

Почему? Потому что я считаю, что именно здесь вы можете найти компании, которые торгуются ниже общей стоимости активов — общих обязательств, с сильным потенциалом роста после того, как конкуренция угаснет. Вы получаете дешевые активы и бесплатный бизнес.

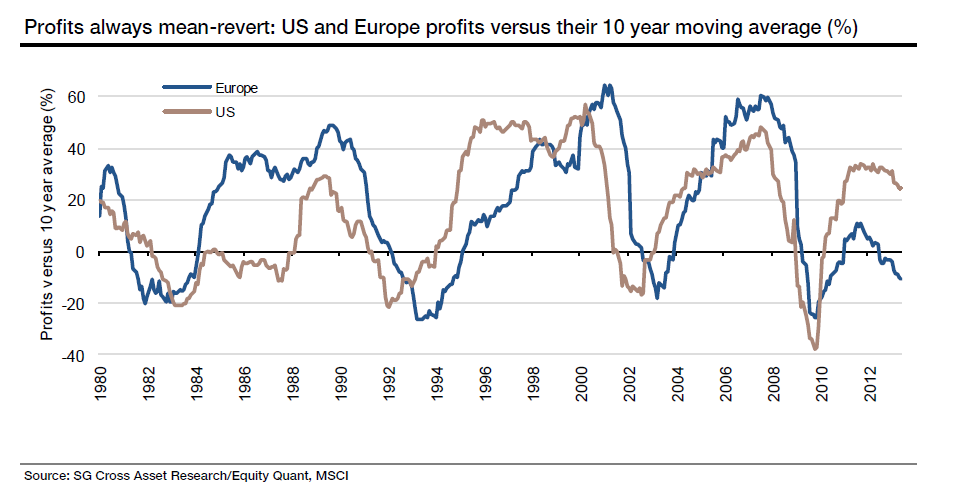

Так это все работает? Почему инвестирование в дешевые компании работает с самого начала? Да, конечно, у нас есть убедительные доказательства того, что это работает. Доказательство. Исследования. Но почему? Почему этот эффект настолько стойкий и сильный, несмотря на то, что все мы знаем об этом? Почему больше людей не толпятся, чтобы купить его? Помимо простых психологических трудностей, эффект заключается в простом возврате к среднему.

Линия «0» — это линия, к которой возвращается прибыль. Насколько это важно для понимания покупки недооцененных компаний?

Проблема с возвратом к среднему заключается в «отставании “. Или «экономическое отставание " скорее. Это происходит из-за ряда человеческих реакций, которые отстают от экономических данных в реальном времени.

В процессе, когда вы находитесь в нижней части цикла (с надлежащим процессом оценки, который позволяет вам отличить компании-победители от мертвых ), вы можете оседлать тренд вверх.

Просто посмотрите на Ураниум.

Временной лаг реален в циклических отраслях по уважительной причине.

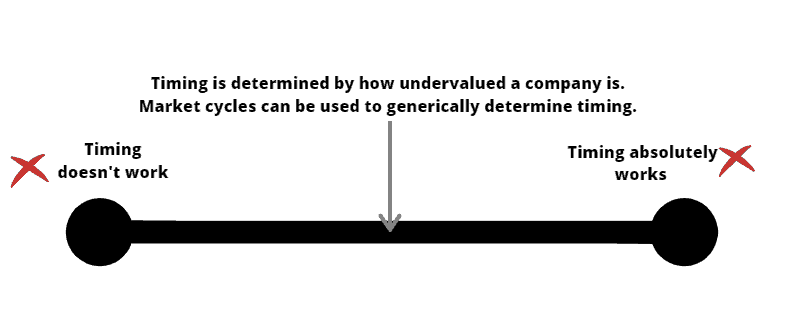

Это дает так называемый эффект «тайминга». Здесь стоит хорошо «рассчитать время» вашего входа, поскольку вы не хотите покупать мертвую компанию на пути вниз, но вы хотите купить дешевую компанию, а затем пойдет вверх.

Кто не прав?

Вместо того, чтобы сказать вам, что время не работает конкретно или что время абсолютно необходимо, я хочу вместо этого сказать вам, что, как и во всем, существует баланс фактора «времени».

И чтобы понять «стоимость» и «время», мы должны взглянуть на рыночный цикл.

Я считаю, что можно в общих чертах и только на абсолютно широком уровне иметь общее представление о том, где мы находимся в рыночном цикле.

Я не буду вдаваться в подробности здесь, вместо этого скажу, что в целом экономика замедляется, и в целом рецессия назрела, хотя она еще впереди. Похоже, мы находимся в последней фазе бычьего рынка, и нам все еще нужно быть осторожными, потому что падение может быть болезненным и крутым, учитывая, как долго этот бычий рынок продолжается (12 лет).

Выше я говорил об использовании оценки компании в качестве тайминга. Оценка показывает, насколько сильно недооценена компания по отношению к активам, и эта оценка позволяет инвесторам войти в нее с запасом прочности. Этот запас прочности позволяет инвесторам, так сказать, «выбирать акции на дне».

Большинства запасов прочности не существует, и компания не будет недооценена, если цена ее акций недостаточно низка. Поэтому время в основном зависит от ценности. Лучшее время для покупки компании — когда она достаточно недооценена. Не раньше, чем.

Таким образом, ваш процесс определения того, достаточно ли недооценена компания, очень важен. Кроме того, я говорил здесь об использовании инсайдерских покупок в качестве «сигнала» о том, что судьба компании вот-вот изменится.

Вы можете прочитать полный текст здесь.

*только символы тикера.

*отказ от ответственности:вы несете ответственность за свои покупки. упомянутые компании рассматриваются, но еще не наделены полномочиями. Если жилет, я укажу соответственно.

Отраслевой:

Примерное руководство о том, как я буду смотреть на эти компании.

В широком смысле, я хочу, чтобы они были дешевыми, с четкой отраслевой тенденцией, помогающей им, с инсайдерами, покупающими в кластерах, и со здоровым балансом.

Обратите внимание, что не все компании, указанные выше, соответствуют моим критериям. Большинство из них находятся в списке наблюдения. Некоторые из них я жду наличными, чтобы купить больше. Проведите собственную должную осмотрительность.

Еще одно замечание:когда мы делаем серьезную оценку, покупайте корзину хороших компаний. Не сосредотачивайтесь слишком сильно на одной или двух компаниях. Стремитесь владеть по крайней мере 4-5 из них, которые являются хорошими. Вы никогда не знаете, когда дерьмо ударит по вентилятору, точно так же, как страхи перед коронавирусом ударили по моим складским запасам.

Мы обсуждаем эту стратегию и проводим демонстрацию в прямом эфире здесь.

Вы можете зарегистрироваться здесь, чтобы полностью понять, как мы рассчитываем стоимость компаний с точностью до последнего цента, и в то же время понять, как мы смотрим на фондовый рынок, а также что мы собираемся делать с Что касается спада, который мы видим впереди.