Важным соображением для розничного инвестора является вопрос о том, как защитить свой портфель от будущего спада. Один подход, который я нахожу сомнительным, заключается в том, чтобы следить за политическими и экономическими событиями и продавать портфель до того, как произойдет ожидаемое событие. Пандемия научила нас, что такой подход может не сработать, потому что ни один экономический индикатор не мог предсказать рост заболеваемости COVID-19.

В качестве альтернативы можно использовать планирование рисков. . При таком подходе вы ограничиваете риск своего портфеля чем-то, что вы можете пережить. Если вы отслеживаете свой портфель в Stocks Café, простой метрикой риска является концепция значительного дефицита.

Эффективный дефицит, выраженный в процентах, измеряет ожидаемую потерю вашего портфеля в самый худший месяц из ста месяцев, и вы должны быть в состоянии терпеть это ежедневно. Если ваш эффективный дефицит слишком велик, вы будете терять сон каждую ночь.

На следующей диаграмме показан портфель акций, REIT и бизнес-трастов на сумму 15 000 долларов, созданный студентами 17-й партии программы Мастер-класса по досрочному выходу на пенсию (ERM). Также обратите внимание, что общая текущая доходность составляет примерно 4,52%.

Ожидаемый дефицит составляет 18,59%; это означает, что в худший месяц за следующие восемь лет учащиеся должны быть в состоянии пережить потерю 18,59 %.

Потеря не может быть чем-то, что не приемлемо для всех. У всех инвесторов разные предпочтения в отношении риска, и в моем случае это портфель с кредитным плечом с мультипликатором капитала более 1,9.

Таким образом, первым шагом в уточнении портфеля является определение допустимого ожидаемого дефицита. Предположим, что в этой статье я бы предпочел ожидаемый дефицит ниже 15%.

Следующий вопрос:как сократить ожидаемый дефицит?

Два кандидата могут быть введены в маржинальный портфель Interactive Brokers, чтобы снизить ожидаемый дефицит портфеля, а именно:

Благодаря низким ставкам маржинального финансирования Interactive Brokers теперь можно использовать оба ETF, чтобы стабилизировать обеспечение маржинального счета, не неся чистых убытков по маржинальному финансированию.

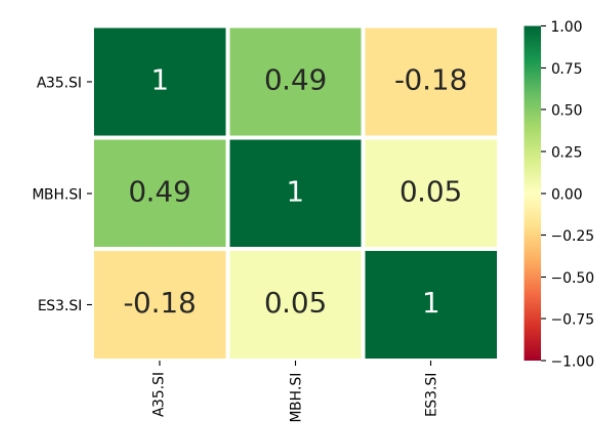

Чтобы ответить на вопрос, является ли ETF лучшим диверсификатором, мы измеряем корреляцию между STI ETF и двумя счетчиками. Чем ниже корреляция между ETF Bond и ETF STI, тем эффективнее он как диверсификатор.

Как оказалось, у студентов ERM есть внутренний инструмент. создано мной (в настоящее время находится в стадии бета-тестирования ), чтобы сделать это:

Основываясь на данных примерно за 2 года с 2018 года по настоящее время, A35 или ETF ABF SG Bond имеют корреляцию -0,18 по отношению к ETF STI.

Это означает, что мы можем представить ETF ABF SG Bond в портфель ERM пакета 17 постепенно, чтобы уменьшить ожидаемый дефицит портфеля .

Мы можем начать с покупки 1000 акций A35, чтобы прощупать почву.

Вот как Stocks Café пересчитывает риск портфеля:

Мы можем сократить ожидаемый дефицит снижен до 16,56% с 18,59%. Это снижение на 2 % происходит в расходы на снижение доходности . Текущая доходность снизилась с 4,52% до 4,32%.

В конце концов, мы можем снизить эффективный дефицит ниже 15% до 14,79%, купив 3000 единиц Bond ETF. Следовательно, мы в конечном итоге снижаем текущую доходность портфеля до 4% в рамках этого упражнения.

Я надеюсь, что читатель сможет оценить изменения в инвестиционном ландшафте, позволившие розничному инвестору выполнять эту форму бюджетирования рисков.

Наконец, в процессе защиты вашего портфеля снижение рисков имеет свою цену:более стабильные портфели обычно приносят более низкую дивидендную доходность.