Генеральный директор ComfortDelGro Taxi Анг Вей Ненг недавно объявил, что компания, согласно прогнозам, понесет убытки в течение года, закончившегося 31 декабря 2020 года, и это будет «первый раз, когда крупнейший оператор такси Сингапура понесет убытки за весь год».

Он добавил, что «резкое сокращение числа туристов, увеличение числа людей, работающих из дома, усиленные меры по ограничению скопления людей в торговых центрах и закусочных, а также закрытие ночных клубов оказывают огромное влияние на наших извозчиков».

Правительство Сингапура выделило 55 миллиардов сингапурских долларов, или 11% ВВП, на поддержку экономики. Пакет стимулов гарантирует, что предприятия могут выжить, а люди смогут получить поддержку в той или иной форме для покрытия своих повседневных расходов.

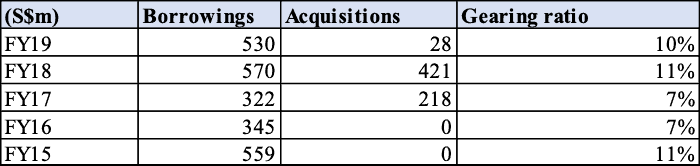

Как крупная компания ComfortDelGrois рассчитывала выплачивать не только суммы, полученные в качестве транзитных, но и дополнительные суммы из своих резервов. Это видно из их недавних анонсов:

Крупные компании осознают, что им необходимо поддерживать своих клиентов и поставщиков, поскольку любое постоянное прекращение употребления табака приведет к еще большим экономическим последствиям и массовой потере рабочих мест. Это будет означать серьезный удар по чистой прибыли ComfortDelGro не только из-за снижения спроса, но и из-за помощи своим деловым партнерам.

Учитывая, что ComfortDelGro торгуется на 5-летнем минимуме, мы хотели провести анализ и определить, есть ли у компании какие-либо аргументы в пользу покупки.

ComfortDelGro (CDG) - одна из крупнейших компаний наземного транспорта в мире. Бизнес CDG включает автобусы, такси, железнодорожные перевозки, аренду и лизинг автомобилей, услуги автомобильной инженерии, услуги по проверке и тестированию, центры вождения, неэкстренные услуги по транспортировке пациентов, страховые брокерские услуги и наружную рекламу.

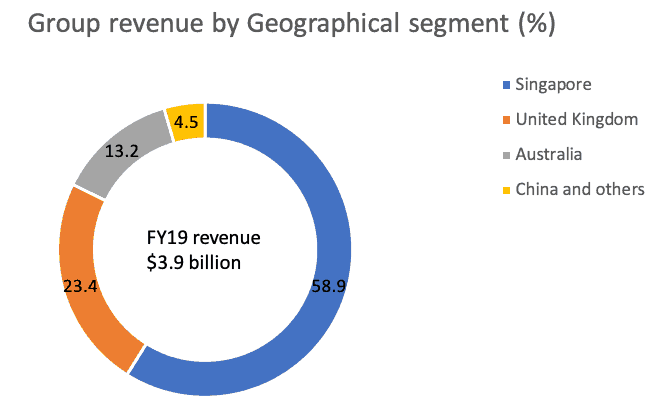

CDG имеет значительное присутствие за рубежом. В настоящее время операции группы простираются от Великобритании и Ирландии до Австралии, Вьетнама, Малайзии, а также в 11 городах Китая, включая Пекин, Шанхай, Гуанчжоу, Шэньян и Чэнду. Судя по географическому доходу, мы видим, что тремя основными рынками являются Сингапур, Великобритания и Австралия.

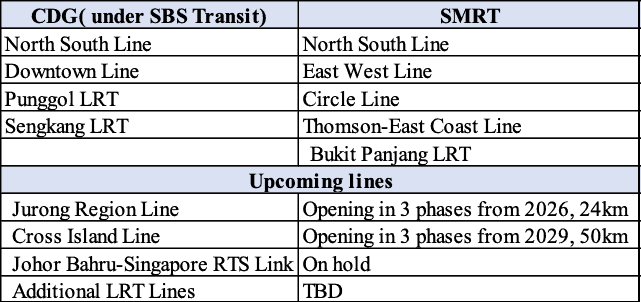

В Сингапуре CDG владеет крупнейшей и, вероятно, самой известной франшизой такси, а также SBS Transit, крупнейшим автобусным оператором в Сингапуре.

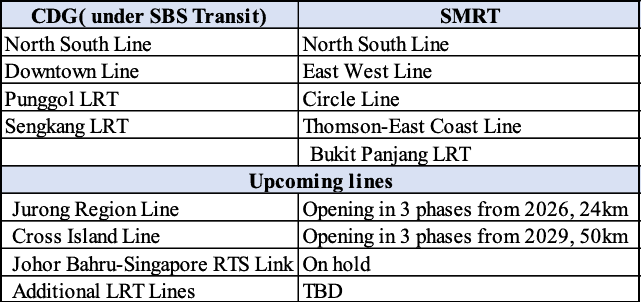

CDG также управляет 2 линиями поездов MRT и 2 линиями поездов LRT через SBS Transit.

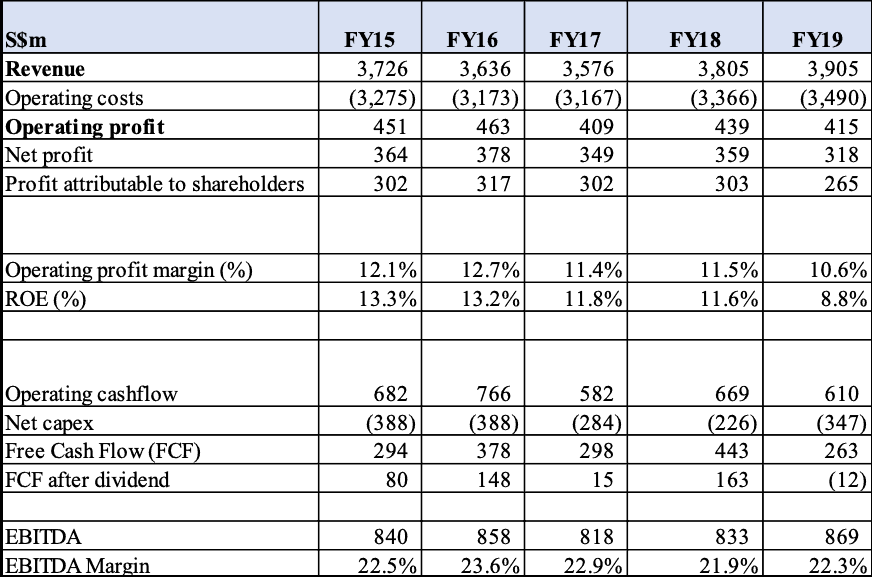

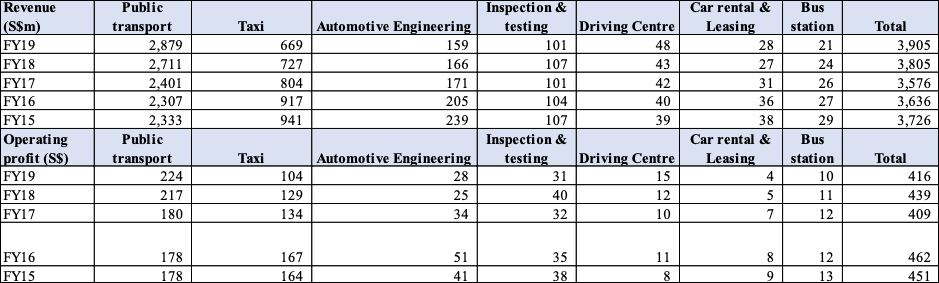

Глядя на сводные финансовые показатели, мы видим, что CDG смогла увеличить выручку, в основном за счет приобретений. CDG не удалось сохранить маржу и рентабельность собственного капитала. Это связано с ростом затрат, а также с конкуренцией в ключевом сегменте такси с Grab и Go-Jek (ранее также Uber). Повышение тарифов на проезд в общественном транспорте в 2018 и 2019 годах помогло увеличить выручку и позволило CDG сохранить уровень операционной прибыли.

Капитальные затраты и свободный денежный поток (FCF) также поддерживаются в определенных пределах. Мы также можем видеть, что CDG пытается обеспечить положительный свободный денежный поток после дивидендов, чтобы они могли поддерживать свой уровень долга. Уровень долга увеличивается только с приобретением, которое приводит к увеличению прибыли.

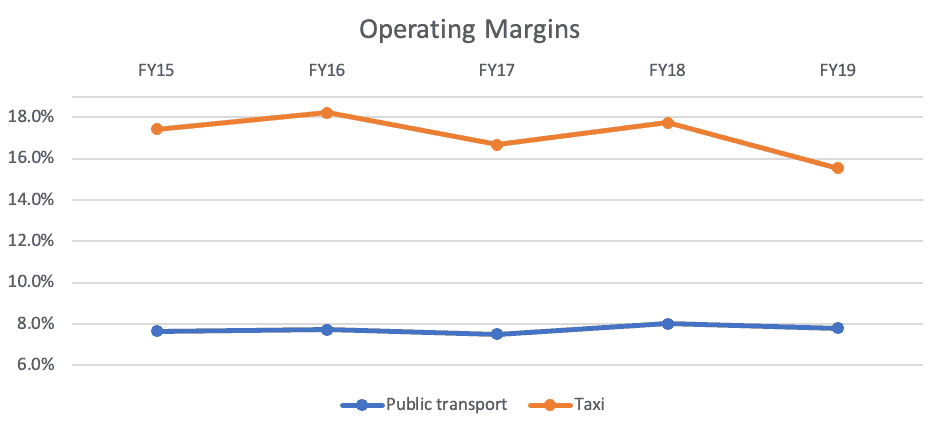

Сосредоточив внимание на операционной рентабельности 2-го по величине сегмента выручки, мы можем увидеть, что операционная рентабельность сегмента общественного транспорта оставалась неизменной после повышения тарифов, без чего она бы значительно упала. В сегменте такси отмечалось снижение в соответствии с ожиданиями из-за конкуренции со стороны Grab и Go-Jek (включая Uber ранее).

Рассматривая подробно все сегменты, мы отмечаем, что оставшиеся 4 сегмента в основном сохранили свою долю участия, но это несущественно для более крупной группы CDG. Вот почему динамика цен на акции CDG по-прежнему в значительной степени связана с новостями, поступающими из двух крупнейших сегментов.

В недавнем объявлении от 30 марта 2020 года CDG также предоставила предупреждение о прибыли за финансовый год, заканчивающийся 31 декабря 2020 года. Это означает, что вместо того, чтобы фиксировать прибыль в размере 200+ миллионов долларов в среднем за годы, теперь они будут иметь убыток. Это существенный пробел. Вполне вероятно, что все сегменты будут серьезно затронуты, особенно сегмент общественного транспорта и такси.

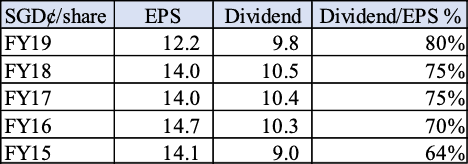

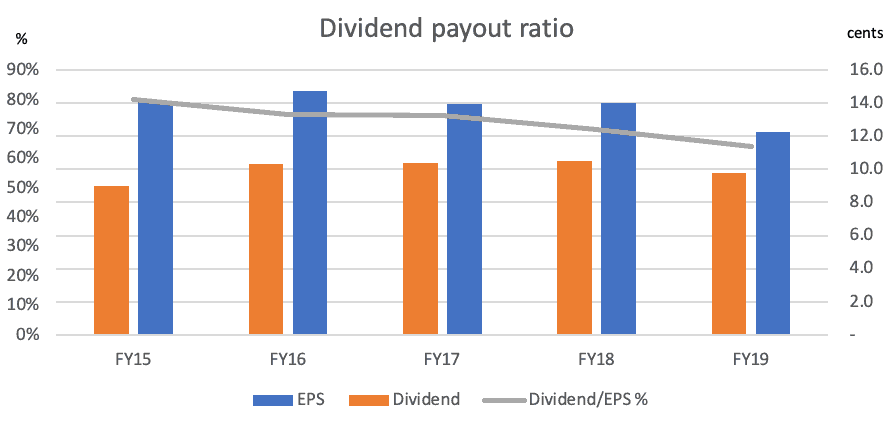

CDG впервые за последнее время снизила дивиденды из-за снижения прибыли и денежных потоков. В условиях снижения прибыли мы ожидаем, что CDG сохранит дивиденды в процентах от прибыли на акцию, а также обеспечит положительный свободный денежный поток после выплаты дивидендов, чтобы сохранить уровень долга, как упоминалось выше. Поскольку мы видим, что CDG пытается поддерживать дивиденды в процентах от прибыли на акцию, с предупреждением о прибыли мы ожидаем значительного сокращения дивидендов.

Два фактора, определяющие выплату дивидендов, - это сроки возмещения по Covid, а также имеющиеся денежные средства и кредитные линии. Если у CDG недостаточно кредитных ресурсов, они не смогут использовать средства для финансирования дивидендов, даже если у них есть намерение сделать это.

SMRT в настоящее время управляет 4 линиями MRT, а SBS Transit - двумя. Мы заметили историческую тенденцию, когда у SBS Transit, как правило, на 1 линию меньше, чем у SMRT. Поэтому мы думаем, что у SBS Transit есть возможность получить дополнительную линию MRT для управления. Это также позволяет правительству снизить риски и распределить линии между двумя основными операторами.

Поездка на новых железнодорожных линиях, как правило, начинается медленно, и на ее рост уходит несколько лет, поскольку в новых помещениях рядом с новыми железнодорожными станциями растет население. По мере того, как население Сингапура постепенно увеличивается, общий пассажиропоток также будет расти. Таким образом, число пассажиров на линии Даунтаун со временем будет увеличиваться, что приведет к увеличению прибыли.

Правительство проводит политику сокращения количества автомобилей на дорогах и поощрения пассажиропотока в общественном транспорте, чтобы уменьшить заторы на дорогах и загрязнение окружающей среды. Мы ожидаем, что эта тенденция сохранится по мере продвижения к умным городам.

Отметим, что текущее передаточное число составляет около 10%. Однако, поскольку у CDG есть значительные денежные средства в размере около $ 594 млн, это означает, что у CDG чистая денежная позиция. Кроме того, мы отмечаем, что приобретение на сумму 540 млн долларов теоретически увеличит заемные средства на 10% и может принести около 54 млн долларов или 2,4 цента на акцию. На наш взгляд, это самый большой и сильный рычаг, который есть у CDG.

Задача состоит в том, чтобы осуществить крупное приобретение, а также интегрировать их в бизнес и повысить эффективность. Мы видели, как CDG провела множественные приобретения на сумму менее 30 миллионов долларов, чтобы постепенно увеличить размер своего флота и присутствие в Великобритании и Австралии.

Приобретение во время кризиса открывает большие возможности, но также повышает уровень риска. Хотя может быть возможность приобрести активы по дешевке, мы думаем, что CDG может решить сэкономить свои деньги, поскольку у них есть неявное обязательство финансировать сегменты общественного транспорта и такси.

CDG - крупнейший транспортный оператор и часть дуополии операторов общественного транспорта в Сингапуре. Благодаря их размеру, CDG также может заключать более выгодные сделки, связанные с капитальными затратами (например, покупать новые такси или автобусы оптом и договариваться о сроках доставки).

В качестве транспортного оператора CDG также можно рассматривать как средство защиты, поскольку значительная часть их доходов неэластична. Конечно, есть ситуации, когда спрос снижается, например, нынешняя пандемия вспышки Covid-19, когда количество поездок значительно сокращается. В настоящее время более половины земного шара в той или иной форме ограничены в перемещении из-за принудительного карантина, закрытия или изменения повседневных привычек в качестве транспортного оператора.

После завершения Brexit, помогающего стабилизировать британский фунт и низкий австралийский доллар из-за низких цен на сырьевые товары, CDG приобретает активы как в Великобритании, так и в Австралии. Активы, как правило, находятся в зрелых поселках или городах, где пассажиропоток также стабилизировался, и, таким образом, обеспечивает CDG определенный уровень стабильности доходов. Это также развитые страны со стабильным рынком и низким уровнем безработицы, что обеспечивает использование общественного транспорта.

После трех лет подряд снижения тарифов на 8,3% Совет общественного транспорта (PTC) Сингапура разрешил два года подряд повышать стоимость проезда до 11,6%. Поскольку сегмент общественного транспорта приносит CDG около 74% выручки, повышение тарифов приведет к увеличению выручки CDG на 8,6%. Наблюдатели рынка думают, что повышение тарифов в связи с приближающимися выборами маловероятно, мы думаем, что повышение тарифов компенсирует растущие операционные расходы, поскольку его следует рассматривать как опцию минимальной цены / оферты, предоставляемую правительством, а не как возможность для CDG получить чрезмерно большую прибыль. .

Кроме того, PTC сообщил, что тарифы на проезд в общественном транспорте Сингапура по-прежнему являются одними из самых дешевых по сравнению с другими крупными городами. Это указывает на то, что у PTC есть достаточно места для повышения тарифов, чтобы снизить расходы в будущем.

Генеральный директор CDG отметил следующее:« Теперь мы столкнулись с новыми проблемами, вызванными вспышкой нового коронавируса (COVID-19) 2019 года, которая впервые началась в Ухане, Китай. Наше такси, центр вождения и автобусная остановка в Китае пострадали из-за мер по сдерживанию распространения. В Сингапуре мы начали замечать некоторые негативные последствия для работы нашего такси, поскольку количество туристов сокращается, а жители избегают людных мест. Я думаю, что прежде чем станет лучше, станет хуже. ”

Министерство торговли и промышленности (MTI) прогнозировало экономический спад в диапазоне от -4,0 до -1,0%.

Совет по туризму Сингапура (STB) также выступил со следующим заявлением 11 февраля 2020 года:«Сингапурский туризм получит« значительный удар »в 2020 году из-за коронавируса, ожидается, что на 30% меньше посетителей» CDG является ядром транспорта в Сингапуре, там, где снижается как местное, так и туристическое потребление, CDG неизбежно пострадает.

В Сингапуре уровень населения всегда был постоянным пугалом для местных жителей, которые жаловались на перенаселенность Сингапура, что привело к напряженной инфраструктуре и проблемам, вызвавшим возмущение, таким как сбои в работе метро в 2011 году.

Это также привело к тому, что правящая партия Сингапура потеряла свое первое место на выборах в Группе, что привело к серьезному переосмыслению системы общественного транспорта Сингапура, а также к серьезным обязательствам правительства по улучшению напряженной инфраструктуры.

В январе 2013 года правительство опубликовало доклад PopulationWhite Paper, в котором прогнозируется, что к 2030 году население Сингапура составит 6,9 миллиона человек (в настоящее время - 5,6 миллиона человек). разжигание протестов как в Интернете, так и в реальном мире.

В Белой книге говорится, что для достижения роста валового внутреннего продукта в среднем на 3-5 процентов к 2020 году Сингапуру потребуется рост производительности на 2–3 процента в год при сохранении роста рабочей силы на 1-2 процента.

С 2013 года правительство Сингапура свернуло иммиграцию и ограничило приток иностранной рабочей силы во всех смыслах и целях; похоже, что Белая книга по народонаселению заморожена, и немногие политики сейчас упоминают об этом публично.

Поскольку в 2019 году в Сингапуре был зафиксирован рост ВВП на 0,7%, а в 2020 году прогноз экономического роста составил от -4% до 1% из-за воздействия COVID-19, в настоящее время существует риск рецессии в 2020 году. Таким образом, правительство может принять решение об увеличении численности населения после следующих выборов, которые должны быть проведены до апреля 2021 года.

Поскольку на Сингапур приходится почти 60% доходов CDG, ВВП и рост населения страны существенно влияют на CDG. Если политика ужесточится, это серьезно скажется на CDG.

Поскольку CDG невелика в Великобритании и Австралии, она не является структурно важным транспортным оператором в обеих странах. Хотя политика правительства на макроуровне может не так сильно повлиять на CDG, население, стоимость перевозки и сила валюты по-прежнему будут влиять на выручку и чистую прибыль CDG.

До появления технологических компаний CDG в значительной степени работала в олигополии, однако теперь она изменилась с появлением таких конкурентов, как Grab и Go-Jek.

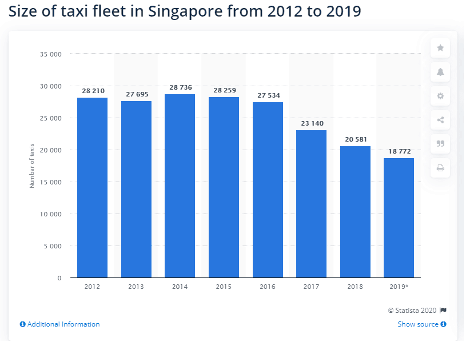

Компания CDG, которая является лидером рынка, сократила свой парк до 13 244, что на 22% меньше, чем в декабре 2015 года. Количество такси под торговой маркой Comfort составляло 9825, а такси CityCab - 3419.

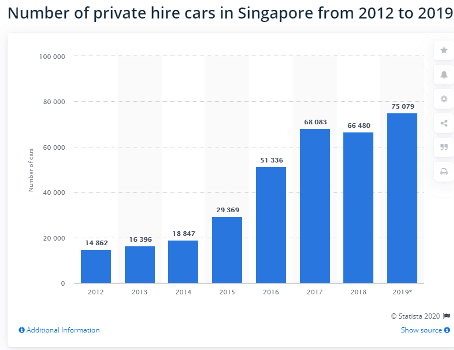

Мы видим, что рост числа частных автомобилей напрокат - это больше, чем сокращение парка такси, а это означает, что в чистом выражении на рынке появляется больше частных транспортных средств для аренды. Одна из основных причин - меньшее количество частных автомобилей на дорогах. Два основных оператора по аренде автомобилей - Grab и Go-Jek. Поскольку эти технологические компании находятся на этапе получения дохода, они предоставили щедрые скидки как клиентам, так и водителям. Эти скидки значительно уменьшились во всех аспектах, поэтому мы ожидаем, что некоторые водители уйдут с рынка, что приведет к сокращению количества частных автомобилей на прокат.

Чтобы снизить этот риск, CDG рассматривает возможности, выходящие за рамки своего основного бизнеса в сфере пассажирских перевозок, и сделала стратегические инвестиции в стартапы, занимающиеся мобильными технологиями и вспомогательными услугами.

Инвестиции на раннем этапе производятся из ComfortDelGroVentures, корпоративного венчурного фонда на сумму 100 миллионов долларов США, который был создан в ноябре 2018 года. CDG также оценивает другие инвестиции в технологические стартапы, в том числе возможности в основном бизнесе наземного транспорта, такие как электрификация автопарка, автомобилестроение. технологий, автономных систем управления автопарком, а также смежных дисциплин, таких как интеллектуальная логистика, искусственный интеллект, кибербезопасность и робототехника.

Помимо инвестиций в стартапы, CDG будет участвовать в разработке новых бизнес-концепций и технологий, связанных с мобильностью.

Это обобщающий момент, объединяющий факторы риска, упомянутые выше. При таком большом количестве сегментов и продуктов существует риск того, что CDG не сможет обеспечить достойную производительность во всех своих сегментах. Операционная маржа CDG снизилась с 12,7% до 10,6%, а рентабельность собственного капитала - с 13,3% до 8,8%. Хотя CDG ожидает убытков в 20 финансовом году, мы ожидаем, что CDG вернется в этот диапазон после того, как ситуация с Covid разрешится.

Пандемия Covid-19 в настоящее время широко распространена, и мы ожидаем, что в 20 финансовом году показатели всей группы снизятся, что приведет к снижению показателей двух основных сегментов доходов - общественного транспорта и такси. В то время как казалось, что сегмент такси начал меняться после ухода Uber, количество частных арендованных автомобилей на дорогах увеличилось из-за начала гиг-экономики, а также выхода на рынок Go-Jek.

Низкая результативность в масштабе всей Группы может оказать существенное влияние на ее операционный денежный поток, текущий баланс чистых денежных средств и способность поддерживать будущие дивиденды.

Учитывая текущие макроэкономические проблемы и вирус COVID-19, мы думаем, что появилась возможность приобрести эти акции. В настоящее время на рынке (который находится в состоянии постоянного изменения) наблюдаются разные взгляды и ожидания:от зеленых побегов улучшения ситуации в конце второго квартала до продолжающейся депрессии, охватывающей год или два.

Как транспортный конгломерат, мы верим в инвестиции в эту компанию, которая растет как органически, так и за счет приобретений, а также улучшает свою базу затрат.

Глядя на более длительные временные рамки, мы полагаем, что хорошая цена входа будет около 1,40 сингапурских доллара (доходность 6,9%) (P / E 12), в то время как выход на 2,80 сингапурских долларов был бы желательным.

Раскрытие информации:на момент написания автор не имел должности в ComfortDelGro.