Примечание редактора:Патрик проиллюстрировал здесь простой пример того, как построить свой собственный бессрочный аннуитет по разумной и достаточно безопасной ставке ( стратегия паритета рисков лучше всего подходит для защиты капитала среди всех известных мне инвестиционных стратегий, и цифры подтверждают это ), и достаточно легко выполнить без слишком больших затрат. 14 лет до пенсии с ежемесячным отчислением 1029 долларов - это не совсем налогообложение. Вы можете узнать больше о том, как мы это делаем, здесь.

Выход на пенсию - это тема, которая волнует всех. Часто вызывает у людей смешанные чувства. С другой стороны, мы с нетерпением ждем свободы заниматься любимым делом или просто расслабляться. С другой стороны, мы обеспокоены тем, сможем ли мы поддерживать свой образ жизни без дохода от работы. Аннуитетные продукты появились именно для устранения этого беспокойства.

Аннуитеты могут быть сложным предметом, охватывающим денежные потоки, норму прибыли и актуарную науку.

Но цель проста.

Если вы покупаете аннуитетный продукт в банке или страховой компании, доход будет поступать из денежного пула, внесенного всеми людьми, купившими продукт.

Так что тогда это становится похоже на болезненную удачу розыгрыша. Те, кто умрет раньше, оставят свои деньги в пуле, чтобы оставшиеся в живых продолжили брать деньги. Если вам не нравится эта идея, можно ли создать собственный аннуитет? Ответ положительный, но для этого требуется немного инвестиционной смекалки и дисциплины.

Прежде чем мы рассмотрим создание собственной аннуитета, давайте взглянем на один из лучших аннуитетных продуктов в Сингапуре - Manulife RetireReady Plus. Очевидно, что у плана много функций и возможных конфигураций, но давайте рассмотрим один конкретный пример.

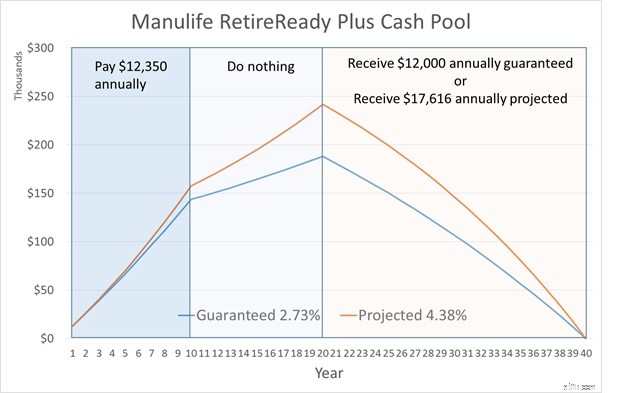

Для мужчины в возрасте 45 лет, выходящего на пенсию в возрасте 65 лет. Страховой взнос Manulife RetireReady выплачивается только за 10 лет.

Гарантированная и прогнозируемая выплата для иллюстрации выше - для лиц, достигших 85-летнего возраста.

Вам может быть интересно, как выводятся числа. Что ж, в расчетах есть определенные допущения, которые не показаны. Во-первых, это норма прибыли. Выплаченные годовые взносы не собираются сидеть без дела. Они будут инвестированы, чтобы денежный пул мог расти на этапе накопления. Эта норма прибыли также будет применяться к фазе распределения, поскольку оставшийся денежный пул продолжает инвестироваться.

Затем, когда дело доходит до фазы распределения, выплаты должны быть достаточными для покрытия всего срока действия плана с учетом актуарного коэффициента смертности. Этот уровень смертности - второе предположение. Я не актуарий, поэтому пока опущу этот показатель смертности. Но просто имейте в виду, что коэффициент смертности позволяет снизить доходность инвестиций для достижения того же уровня выплаты. Это связано с тем, что некоторые участники плана рано умирают и оставляют свои взносы позади.

Теперь мы можем работать в обратном направлении, чтобы определить норму прибыли, используемую для этого плана. Гарантированная норма прибыли определяет гарантированный доход, а более высокая прогнозируемая норма прибыли определяет прогнозируемый доход. Нам просто нужно подготовить годовой денежный поток из приведенного выше примера и использовать функцию IRR в Excel для расчета нормы прибыли.

Это дает нам гарантированную доходность 2,73% и прогнозируемую доходность 4,38%. Так что, по крайней мере, этот план позволяет вам продержаться дольше, чем хранить деньги в банке. Неплохо, но кричать особо не о чем.

Давайте посмотрим на изменения в денежном пуле на протяжении всего срока действия плана.

Независимо от того, получаете ли вы 12 000 или 17 616 долларов в год на этапе распределения, денежный пул иссякнет по истечении 20 лет, и вы перестанете получать выплаты, и все деньги, которые вы вложили в план, исчезнут.

Если мы хотим создать нашу собственную ренту, лучше иметь возможность предложить гораздо лучший результат, чем то, что имеется в продаже.

В противном случае вам лучше покупать с полки, так как это безмозгло, и вы получите компанию, поддерживающую продукт. Для этого нам необходимо определить, каковы ключевые факторы для получения максимальной отдачи от аннуитета.

Мы уже видели на примере Manulife, что чем выше доходность инвестиций, тем больше увеличивается денежный пул в конце фазы накопления и тем выше выплата на этапе распределения. Следовательно, путь DIY должен быть способна обеспечить значительно более высокую доходность инвестиций, чем прогнозируемые 4,38% Manulife.

Достичь высокой доходности инвестиций несложно с помощью небольшого кредитного плеча и сильного желудка, чтобы пережить просадки.

Однако, хотя ваш желудок может выдержать просадку, ваш портфель аннуитета не может себе этого позволить, особенно на этапе распределения.

Это связано с тем, что если остаток денежных средств в пуле резко сокращается из-за инвестиционных потерь, а пул продолжает выплачиваться при такой же скорости бассейн может быстро высохнуть.

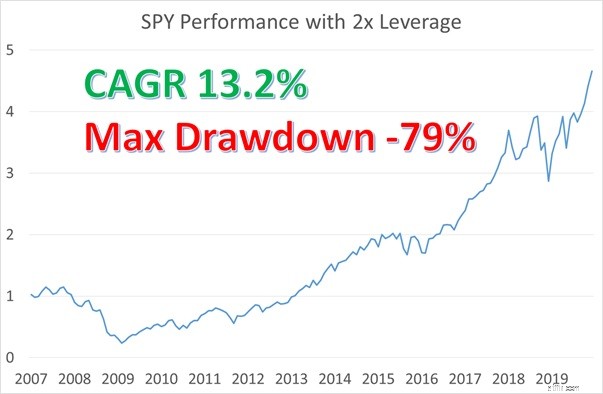

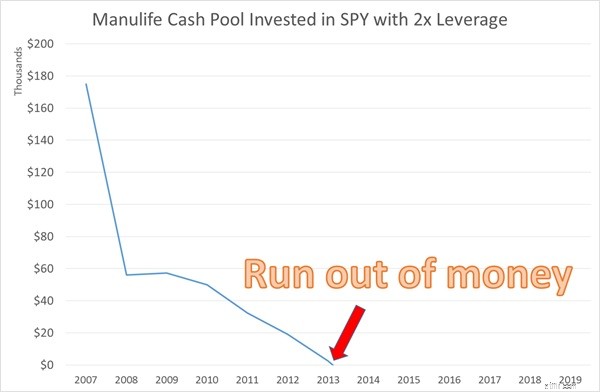

Давайте снова воспользуемся примером Manulife, но на этот раз предположим, что безумно любящий риск менеджер вступил во владение в начале фазы распределения.

Этот менеджер решил инвестировать денежный пул в SPY, ETF, отслеживающий индекс S &P500. Он также решил применить 2-кратное кредитное плечо, потому что хотел выплатить клиентам 17 616 долларов, хотя денежный пул увеличивался только с гарантированной скоростью на этапе накопления. Предположим, это конец 2006 года. Ниже представлены результаты SPY с двукратным заемным финансированием на следующие 13 лет. Стоимость займов учтена.

Если бы менеджер просто инвестировал денежный пул без какого-либо распределения среди своих клиентов, денежный пул резко вырос бы с доходностью 13,2%. Однако во время GFC денежный пул пришлось пережить мучительное сокращение на 79%, на восстановление которого потребовалось много лет. Давайте посмотрим, что произойдет с этим денежным пулом, если менеджер обязался распределить более высокую выплату в размере 17 616 долларов США среди клиентов.

В денежном пуле закончились деньги только через 7 лет после начала фазы распределения. Падение средств в 2008 году серьезно истощило денежный пул, так что оставшийся баланс не смог выдержать выплаты, несмотря на высокие доходы после 2008 года.

Защита капитала имеет первостепенное значение для аннуитетов, особенно в годы распределения.

Фактически, ваш финансовый консультант уже дал вам быстрое и простое решение для создания вашей собственной аннуитета. Финансовые консультанты часто рекламируют сбалансированный портфель, в котором вы распределяете 60% на акции и 40% на облигации.

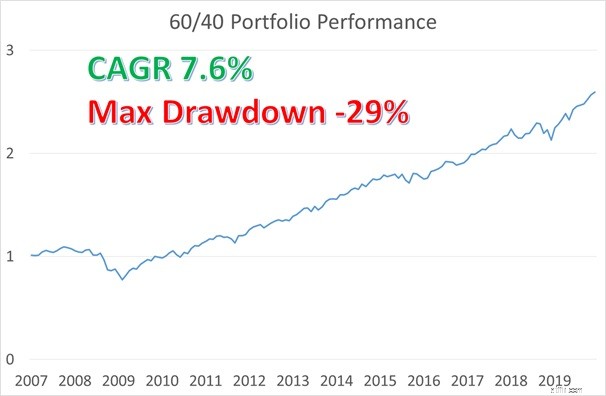

Итак, давайте возьмем портфель 60/40, чтобы построить наш план аннуитета и посмотреть, как он будет выглядеть.

Мы собираемся использовать период 2007-2019 гг. как для фазы накопления, так и для фазы распределения.

Это простое, но хорошее представление, поскольку эти 13 лет охватывают полный рыночный цикл от до GFC до пост-GFC. SPY будет представлять распределение акций, а IEF, который отслеживает 7-10летние казначейские облигации США, будет представлять распределение облигаций.

Мы также будем переводить годовой денежный поток в ежемесячный, поскольку предпочтительнее получать доход ежемесячно, а не один раз в год. Ниже приведены результаты ежемесячного ребалансирования портфеля 60/40.

Скорость доходность приличная - 7,6%, а максимальная просадка - 29%, что не идеально, но лучше, чем у чистого SPY-портфеля.

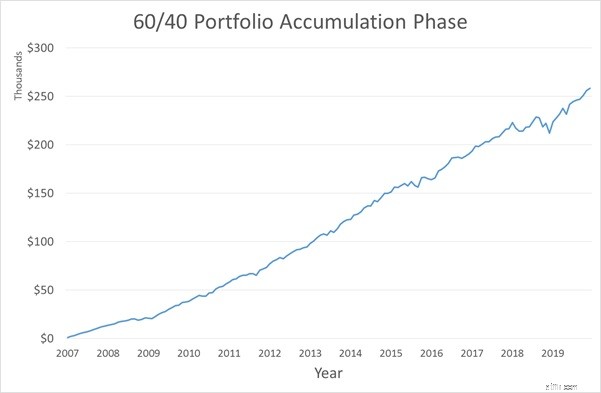

Ниже показано изменение денежного пула на этапе накопления.

GFC практически не повлиял на денежный пул, поскольку вклад только начался, а новый приток больше, чем убыток от просадки.

Картина выглядела бы иначе, если бы GFC произошел ближе к концу фазы накопления.

Просадка будет более существенной, поскольку большая часть денежных средств уже находится в пуле. Вот почему защита капитала также важна на этапе накопления.

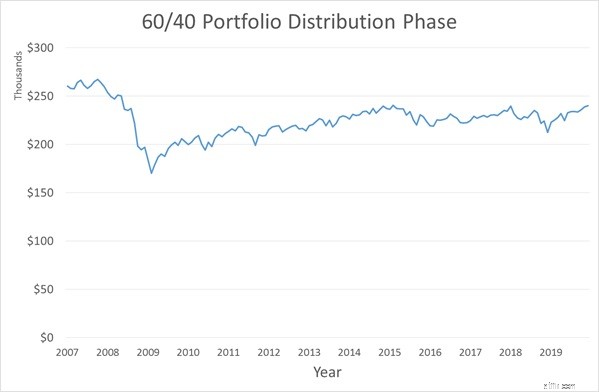

Далее мы рассмотрим этап распространения.

Денежный пул способен выдержать более высокие выплаты в размере 17 616 долларов без истощения денежных средств в пуле.

В 2008 году возникла угроза из-за просадки, понесенной во время GFC. Но денежный пул смог медленно пополняться, даже при сохранении выплаты.

Это решение «сделай сам» уже значительно лучше продукта Manulife по двум параметрам.

Напротив, Manulife может гарантировать только более низкую выплату в размере 12000 долларов, и даже в этом случае только в течение 20 лет, когда вы умираете, ничего не оставляя. Если вы уже довольны этим быстрым и простым решением, можете прекратить читать.

Портфель 60/40 существует уже давно, но это статичное распределение портфеля.

Мы видели, как по нему можно ударить во время серьезного кризиса. В последнее время Рэем Далио стал популярной стратегия динамического распределения активов, которая называется паритетом риска.

Я не буду вдаваться в подробности этой стратегии, но она более надежна, чем портфель 60/40.

Мы учим этой стратегии на нашем курсе количественного инвестирования. Ниже приведены характеристики модели паритета рисков без использования заемных средств, которую мы преподаем.

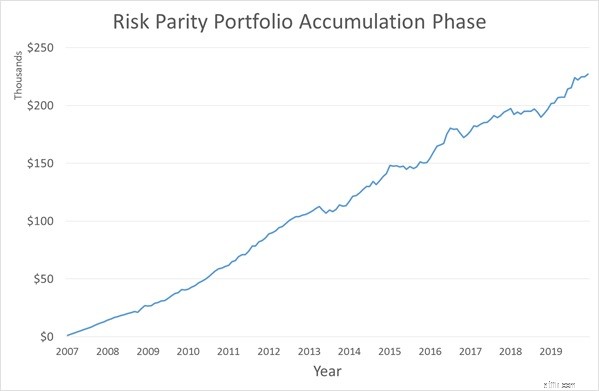

Норма доходности выше, чем у портфеля 60/40. Что действительно имеет значение, так это гораздо меньшая максимальная просадка - 12%. Давайте посмотрим на денежный пул на этапе накопления, используя паритет риска.

Опять же, фаза накопления плавная. Однако, если бы GFC произошел ближе к концу фазы накопления, вы бы увидели значительное улучшение паритета рисков по сравнению с портфелем 60/40 из-за его защитного качества. Теперь давайте посмотрим на фазу распространения.

В отличие от портфеля 60/40, портфель с паритетом риска поддерживает относительно стабильный денежный пул на протяжении всего периода распределения.

Денежный пул был стабильным даже во время GFC! Таким образом, паритет риска имеет гораздо больше шансов на создание бессрочного аннуитета, чем портфель 60/40.

Так как мы жадные, поехали до конца!

Что лучше бессрочной ренты? Бессрочная рента, которая продолжает расти, даже когда вы набираете деньги!

Мы также обучаем другой стратегии под названием «Следование за трендом» в рамках курса количественного инвестирования.

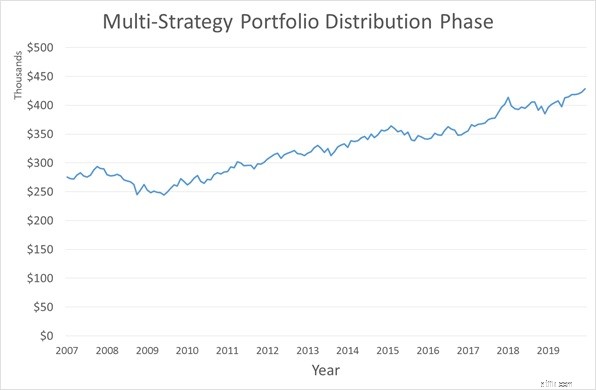

Прелесть этой стратегии заключается в том, что паритет рисков и отслеживание тренда могут быть объединены в мультистратегический портфель для получения более плавного профиля доходности. Ниже приведены результаты этого портфеля с несколькими стратегиями без использования кредитного плеча.

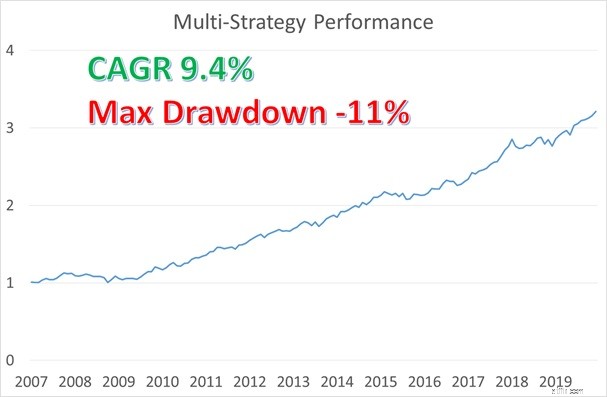

Норма прибыли составляет 9,4%, на голову выше, чем в любом из предыдущих примеров . .

При этом максимальная просадка составляет 11%, что даже ниже паритета риска. Ниже показано, как выглядит денежный пул на этапах накопления и распределения соответственно.

В конце В 2019 году ваш денежный пул будет иметь больше денежных средств, чем в начале фазы распределения. Это после того, как ежегодно вынимают 17 616 долларов. Это означает, что теперь у нас есть больше возможностей.

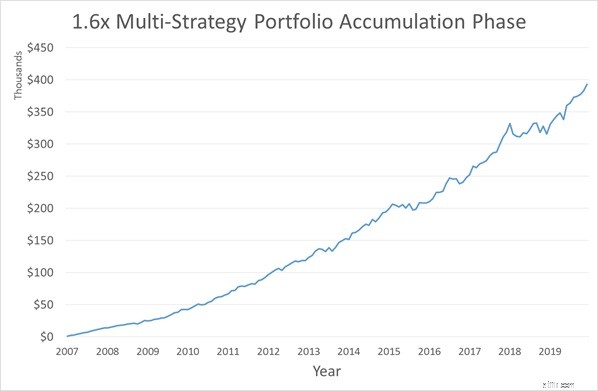

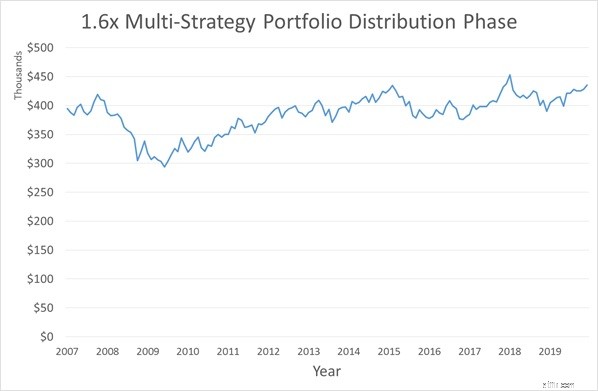

На курсе количественного инвестирования мы учим, как использовать умеренное кредитное плечо как для стратегии паритета риска, так и для стратегии следования за трендом.

Если мы будем использовать портфель мультистратегий с кредитным плечом, о котором говорится в курсе, и мы выберем только сохранение стабильности денежного пула в течение долгого времени, мы сможем увеличить выплату до 45 000 долларов.

Комфортный выход на пенсию не должен быть недосягаемым.

Патрик проиллюстрировал здесь простой пример того, как создать свой собственный бессрочный аннуитет по разумной, достаточно безопасной ставке ( из всех инвестиционных стратегий лучше всего подходит стратегия паритета рисков I '' м, и цифры подтверждают это ), и достаточно легко выполнить без слишком больших затрат. 14 лет до пенсии с ежемесячным отчислением 1029 долларов - это не совсем налогообложение.

Чтобы узнать больше о курсе количественного инвестирования, вы можете зарегистрироваться здесь.

Как быть выставленным на продажу владельцем-покупателем

10 легендарных брендов, которые исчезли, и еще 7, которые скоро появятся

Как создать собственный бренд (даже если вы ненавидите термин «личный бренд»)

Как повысить сейсмическую безопасность на рабочем месте

Купить или продать за границей? Правила Инкотермс® меняются